Анализ приоритетов социальной ответственности в нефинансовой отчетности российских компаний

Автор: Чугумбаев Р.Р.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 4 т.27, 2025 года.

Бесплатный доступ

В условиях глобального перехода к устойчивому развитию и усиления требований стейкхолдеров к корпоративной прозрачности анализ нефинансовой отчетности приобретает особую актуальность как инструмент оценки реальных приоритетов бизнеса в области социальной ответственности. Особенно значимым такое исследование становится для российской практики, где процессы стандартизации КСО находятся в стадии активного формирования. Целью данного исследования является выявление ключевых тенденций и структурных особенностей корпоративной социальной ответственности российских компаний на основе контент-анализа их нефинансовой отчетности. В работе применен количественный метод анализа упоминаний 12 категорий КСО в нефинансовых отчетах 13 крупнейших компаний различных секторов экономики за 2023 год, дополненный статистической обработкой данных. Установлено доминирование внутренних социальных программ над внешними инициативами. Обнаружены существенные отраслевые различия: в ресурсном секторе доля упоминаний о сотрудниках достигает 68,2 %, тогда как госкорпорации демонстрируют более сбалансированную структуру социальных инвестиций. Корреляционный анализ выявил устойчивые взаимосвязи между концептуально близкими направлениями КСО, что свидетельствует о формировании системных подходов. Особое значение имеет выявленная высокая вариативность показателей, отражающая отсутствие единых стандартов в практике раскрытия социальной информации.

Нефинансовая отчетность, социальные инициативы, корпоративная социальная ответственность, устойчивое развитие, инклюзивные стратегии

Короткий адрес: https://sciup.org/149150205

IDR: 149150205 | УДК: 338:33.012.1 | DOI: 10.15688/ek.jvolsu.2025.4.16

Analysis of Social Responsibility Priorities in Non-Financial Reporting of Russian Companies

In the context of the global transition to sustainable development and the increasing demands of stakeholders for corporate transparency, the analysis of non-financial reporting is becoming particularly relevant as a tool for assessing real business priorities in the field of social responsibility. Such a study is becoming especially significant for Russian practice, where CSR standardization processes are in the process of active formation. The purpose of this study is to identify key trends and structural features of corporate social responsibility of Russian companies based on a content analysis of their non-financial reporting. The paper uses a quantitative method for analyzing mentions of 12 CSR categories in the non-financial reports of 13 largest companies in various sectors of the economy for 2023, supplemented by statistical data processing. The dominance of internal social programs over external initiatives has been established. Significant industry differences have been found: in the resource sector, the share of mentions of employees reaches 68.2%, while state corporations demonstrate a more balanced structure of social investments. Correlation analysis has revealed stable relationships between conceptually similar areas of CSR, which indicates the formation of systemic approaches. Of particular importance is the revealed high variability of indicators, reflecting the lack of uniform standards in the practice of social information disclosure.

Текст научной статьи Анализ приоритетов социальной ответственности в нефинансовой отчетности российских компаний

DOI:

В современных условиях бизнес все чаще функционирует в парадигме мультистей-кхолдерского капитализма, где создание долгосрочной ценности невозможно без учета интересов широкого круга заинтересованных сторон – от акционеров и сотрудников до местных сообществ и будущих поколений. В этом контексте исследование нефинансовой отчетности приобретает особую значимость, поскольку она служит ключевым инструментом коммуникации между компанией и ее заинтересованных сторон, отражая реальные, а не декларируемые приоритеты в области устойчивого развития.

Актуальность работы усиливается на фоне нескольких современных трендов. Во-первых, происходит переосмысление роли бизнеса в обществе – от чисто экономической функции к модели создания общих ценностей. Во-вторых, растут требования инвесторов к ESG-раскрытию (Environmental, Social, Governance), что делает нефинансовую отчетность важным элементом инвестиционной привлекательности. В-третьих, меняется поведение потребителей, которые все чаще выбирают продукты социально ответственных компаний.

Особую значимость исследование приобретает в российских реалиях. В условиях глобализации и ужесточения регуляторных требований российские компании сталкиваются с необходимостью соответствовать международным стандартам раскрытия нефинансовой информации. Кроме того, социальные программы становятся важным инструмен- том формирования репутации и конкурентного преимущества в условиях обострения конкуренции за человеческий капитал. Наконец, понимание реальных, а не декларативных приоритетов бизнеса в области социальной справедливости критически важно для государства и других заинтересованных сторон, участвующих в формировании социальной политики.

Настоящее исследование направлено на системный анализ нефинансовой отчетности российских компаний за 2023 г. с применением методов контент-анализа. Основной фокус работы – выявление ключевых тенденций в социальных инвестициях, оценка степени их системности и определение факторов, влияющих на выбор приоритетов. В исследовании рассматриваются такие направления КСО, как поддержка сотрудников, образование, здравоохранение, спорт и помощь уязвимым группам, что позволяет получить комплексное представление о текущем состоянии корпоративной социальной ответственности в российском бизнесе.

Современные научные работы, посвященные корпоративной социальной ответственности и нефинансовой отчетности, формируют важное направление исследований, отражающее трансформацию роли бизнеса в обществе. Анализ существующих публикаций показывает устойчивый интерес научного сообщества к проблемам раскрытия социальной информации, что обусловлено несколькими фундаментальными факторами.

Исследования в этой области подчеркивают растущую значимость нефинансовых аспектов деятельности компаний для широкого круга стейкхолдеров [Freeman, 1984]. Работы последних лет демонстрируют эволюцию подходов к оценке социальных инициатив бизнеса – от простого описания практик к разработке комплексных систем измерения и отчетности. Особое внимание уделяется методологическим вопросам, связанным с обеспечением сопоставимости и достоверности раскрываемой информации [Ефимова и др., 2021а; Ефимова и др., 2021б].

Развитие этого научного направления отражает общемировую тенденцию к интеграции принципов устойчивого развития в корпоративную стратегию. Многочисленные публикации свидетельствуют о поиске баланса между стандартизацией отчетности и учетом отраслевой специфики, между количественными и качественными методами оценки социального вклада компаний [Мельник и др., 2023].

Важным аспектом современных исследований становится изучение взаимосвязи между качеством раскрытия социальной информации и эффективностью управления компанией [Информационно-аналитическое обеспечение ... , 2023]. Это направление приобретает особую актуальность в условиях цифровой трансформации, когда меняются как форматы представления данных, так и методы их анализа [Бариленко, 2022].

Особое место в литературе занимают работы, посвященные аудиту и верификации нефинансовой отчетности, что отражает потребность в надежных механизмах оценки социальных инициатив бизнеса [Колосова и др., 2020]. Развитие этого направления исследований способствует формированию прозрачной и понятной системы корпоративной социальной ответственности.

Современные исследования в сфере корпоративной социальной ответственности демонстрируют растущее внимание к вопросам формирования и развития информационной базы КСО [Алексеева и др., 2019]. Особое значение приобретают работы, изучающие эволюцию форматов социальной отчетности в условиях цифровой трансформации экономики, где подчеркивается трансформационная роль новых технологий в повышении прозрачности и аналитической ценности нефинансовых данных [Демина и др., 2021; Демина и др., 2022].

Значительный пласт исследований посвящен разработке методологических основ информационного обеспечения процессов управления социально-экономическим развитием компаний [Ефимова и др., 2021; Ефимова и др., 2021а; Ефимова и др., 2021б]. В этих работах особый акцент делается на создании комплексных систем показателей, позволяющих оценивать социальные и экологические аспекты деятельности бизнеса, а также анализировать взаимосвязь между качеством раскрытия информации и эффективностью корпоративного управления.

Важное направление научных изысканий связано с изучением практических аспектов применения нефинансовой отчетности. Эти исследования охватывают широкий круг вопросов – от сравнительного анализа национальных и международных стандартов отчетности до выявления ключевых проблем в практике раскрытия социальной информации и поиска путей их решения.

Эмпирические исследования в данной области вносят существенный вклад в понимание реальных практик корпоративной социальной ответственности [Ефимова и др., 2021а; Ефимова и др., 2021б]. Они позволяют выявить существенные различия в подходах компаний к подготовке социальной отчетности, которые обусловлены комплексом факторов, включая отраслевую специфику, размер организаций и особенности корпоративной культуры.

Развитие этих исследовательских направлений способствует формированию целостной системы представлений о современных практиках корпоративной социальной ответственности и создает основу для дальнейшего совершенствования механизмов нефинансовой отчетности. Дальнейшее развитие этих исследований имеет важное значение как для теории управления, так и для практики корпоративного управления, способствуя более полной реализации принципов устойчивого развития.

Объекты и методы исследования

Основу данного исследования составляет количественный контент-анализ нефинансовых отчетностей 13 российских компаний за 2023 год. Исследование сфокусировано на подсчете частоты упоминаний 12 заранее определенных категорий КСО, что исключает субъективную интерпретацию содержания отчетов. Для каждой компании фиксировалось абсолютное количество упоминаний по каждой тематической группе, включая «поддержку сотрудников», «образовательные программы», «спонсорство культуры» и другие направления, с последующим расчетом удельного веса категорий в общем объеме упоминаний.

Статистическая обработка данных включала три ключевых этапа. На первом этапе рассчитывались базовые описательные статистики – средние значения, медианы, стандартные отклонения и коэффициенты вариации для всех категорий. Это позволило оценить степень однородности / неоднородности подходов компаний к раскрытию информации. На втором этапе строилась матрица парных корреляций Пирсона между всеми категориями для выявления устойчивых взаимосвязей между различными направлениями КСО. Учитывая небольшой объем выборки и высокую вариативность данных, значимыми считались корреляции с коэффициентом r ≥ 0,7, достигающие уровня статистической значимости p < 0,01.

Третий этап предполагал секторальную агрегацию данных — вычисление средних значений и медиан для каждой категории внутри трех выделенных групп компаний (ресурсные, энергетические, госкорпорации). Это позволило выявить отраслевые особенности в приоритетах КСО без привязки к конкретным компаниям, что особенно важно с учетом требований анонимности данных.

Для количественной оценки степени концентрации социальных инициатив в нефинансовой отчетности компаний был применен индекс Херфиндаля-Хиршмана (HHI), адаптированный для анализа структуры корпоративной социальной ответственности (КСО). Традиционно используемый в экономике для измерения рыночной концентрации, HHI в данном исследовании рассчитывался как сумма квадратов долей (%) упоминаний по всем категориям КСО для каждой компании:

ттттт _ .Количество упоминаний категории; „

НН1 - X (1)

Общее количество упоминании

Интерпретация значений адаптированного индекса Херфиндаля-Хиршмана в исследовании проводилась согласно установленным стратификационным границам, которые, однако, следует рассматривать как условные ориентиры, а не абсолютные критерии оценки:

HHI > 5 000 – высокая концентрация на ограниченном числе социальных инициатив (доминирование 1–2 направлений КСО).

HHI 1 500–3 000 – умеренная диверсификация (несколько приоритетных направлений).

HHI < 1 500 – сбалансированная стратегия (равномерное распределение между множеством инициатив).

Расчет HHI проводился для каждой компании, а затем агрегировался по секторам (нефтегазовый, энергетика, госкорпорации) для выявления отраслевых различий в структуре социальных инвестиций. Данный метод дополняет традиционный контент-анализ, позволяя количественно оценить:

-

– Степень специализации / диверсификации социальных программ;

-

– Отраслевые различия в подходах к КСО;

-

– Наличие аномальных случаев крайней концентрации (например, компаний с HHI > 9 000).

Важно отметить, что предложенная стратификация носит рабочий характер и была определена эмпирически на основе анализа распределения значений в конкретной выборке. Она не претендует на универсальность и может требовать корректировки при применении к другим выборкам или изменении методики расчета. Особую осторожность следует проявлять при интерпретации пограничных значений, близких к установленным границам страт (например, показателей в диапазоне 1 400–1 600 или 4 800–5 200), где небольшие колебания индекса могут искусственно переводить компанию из одной категории в другую.

Методологические ограничения работы носят принципиальный характер. Во-первых, частотный анализ не учитывает содержательную глубину описания социальных программ – развернутый отчет о реализации образовательной инициативы и формальное упоминание о ее существовании учитывались одинаково. Во-вторых, малый объем выборки (13 компаний) и высокая вариативность данных требуют осторожной интерпретации результатов – выявленные закономерности следует рассматривать как гипотезы для дальнейшей проверки на расширенной выборке.

В-третьих, отсутствие качественного компонента не позволяет оценить реальный масштаб и эффективность социальных программ, ограничивая анализ исключительно частотой их упоминаний в отчетности.

Несмотря на эти ограничения, примененный подход обеспечивает строгую количественную оценку приоритетов компаний в области КСО, выявляя как общие тенденции, так и существенные различия между секторами.

Результаты и обсуждение

Проведенный контент-анализ нефинансовой отчетности российских компаний за 2023 год выявил ряд значимых закономерностей в структуре корпоративных социальных инициатив. Наиболее выраженной тенденцией стало доминирование тематики, связанной с внутренней социальной политикой – вопросы поддержки сотрудников составили более половины всех упоминаний в анализируемых отчетах. При этом наблюдается существенная вариативность между компаниями: если одни организации концентрируются преимущественно на программах для персонала, то другие демонстрируют более сбалансированный подход, равномерно распределяя внимание между различными направлениями КСО.

Таблица 1 отражает абсолютное и относительное распределение упоминаний соци- альных инициатив в нефинансовой отчетности компаний за 2023 год. Данные демонстрируют явный перекос в сторону темы «сотрудники», которая занимает более половины всех упоминаний (53,3 %). Это свидетельствует о том, что внутренняя социальная политика, включая программы поддержки персонала, остается ключевым приоритетом для бизнеса. Такая концентрация может объясняться как требованиями трудового законодательства, так и стремлением компаний укреплять лояльность персонала в условиях высокой конкуренции на рынке труда.

Второе место по частоте упоминаний занимает «поддержка спортивных мероприятий» (12,3 %), что отражает популярность спонсорства в области спорта, вероятно, из-за его медийности и потенциала для укрепления корпоративного имиджа. Категории, связанные с образованием (6,8 %) и программами для школ / вузов (9,2 %), вместе составляют около 16 % упоминаний, что указывает на системные инвестиции в человеческий капитал.

Наименее представленными оказались направления, связанные с уязвимыми группами: «профилактика заболеваний» (1,7 %), «помощь людям с инвалидностью» (2 %) и «медицинские центры» (2,4 %). Это может говорить о второстепенности данных тем в корпоративных стратегиях или о недостаточной детализации их освещения в отчетности. Низкие показатели по

Таблица 1. Общее распределение упоминаний в нефинансовой отчетности российских компаний по категориям КСО

Table 1 . General distribution of mentions in non-financial statements of Russian companies by

CSR categories

|

Категория |

Суммарное количество упоминаний |

Удельный вес (%) |

|

Сотрудники |

1 526 |

53 |

|

Поддержка спортивных мероприятий |

353 |

12 |

|

Поддержка образования |

194 |

7 |

|

Семья |

123 |

4 |

|

Стипендии |

83 |

3 |

|

Программы для школ / вузов |

263 |

9 |

|

Спонсорство музеев / театров |

67 |

2 |

|

Медицинские центры |

68 |

2 |

|

Профилактика заболеваний |

49 |

2 |

|

Помощь людям с инвалидностью |

56 |

2 |

|

Донорские программы |

48 |

2 |

|

Программы для пенсионеров |

33 |

1 |

Примечание. Составлено автором.

«стипендиям» (2,9 %) и «спонсорству музеев/ театров» (2,3 %) также подчеркивают, что культура и наука пока не входят в число ключевых фокусов КСО.

Таблица 2 представляет ключевые статистические показатели, характеризующие распределение упоминаний различных категорий КСО в нефинансовой отчетности компаний. Анализ этих данных позволяет выявить важные закономерности в подходах компаний к раскрытию информации о своей социальной деятельности.

Наиболее показательным является анализ категории «сотрудники», где наблюдается крайне высокая вариативность данных. Среднее значение упоминаний (117,4) значительно превышает медиану (53), что указывает на наличие компаний с исключительно высокими показателями, искажающими общую картину. Коэффициент вариации в 151 % и большое стандартное отклонение (176,96) подтверждают существенную неоднородность в подходах компаний к освещению данной темы. Это может свидетельствовать как о реальных различиях в масштабах социальных программ для персонала, так и о различиях в подходах к отчетности.

Категория «поддержка образования» демонстрирует более сбалансированную картину. Среднее значение (14,9) и медиана (12) близки друг к другу, а коэффициент вариации (95%) хотя и остается высоким, но существен- но ниже, чем у категории «сотрудники». Это говорит о более унифицированном подходе компаний к раскрытию информации об образовательных инициативах.

Особый интерес представляет анализ категории «поддержка спортивных мероприятий». Здесь наблюдается значительный разброс данных (коэффициент вариации 144 %, стандартное отклонение 39,07), при этом среднее значение (27,2) более чем вдвое превышает медиану (14). Такая картина может объясняться тем, что некоторые компании делают спонсорство спорта ключевым элементом своей социальной стратегии, в то время как другие уделяют этому направлению минимальное внимание.

Категория «стипендии» показывает, что среднее значение (6,4) и медиана (5) достаточно близки, что свидетельствует об отсутствии резких выбросов в данных.

Анализ представленных статистических показателей позволяет сделать вывод о существенной дифференциации в подходах компаний к раскрытию информации о различных аспектах своей социальной деятельности. Наибольшие различия наблюдаются в темах, связанных с внутренними социальными программами (сотрудники, спорт), что может отражать как реальные различия в масштабах деятельности, так и различные приоритеты в коммуникационной политике компаний. В то же время, более специализированные

Таблица 2. Статистические показатели распределения упоминаний КСО в нефинансовой отчетности

Table 2. Statistical indicators of the distribution of CSR references in non-financial reporting

|

Категория |

Среднее |

Медиана |

Коэффициент вариации (%) |

Стандартное отклонение |

|

Сотрудники |

117,4 |

53 |

151 |

177,0 |

|

Поддержка спортивных мероприятий |

27,2 |

14 |

144 |

39,1 |

|

Поддержка образования |

14,9 |

12 |

95 |

14,2 |

|

Стипендии |

6,4 |

5 |

99 |

6,3 |

|

Программы для школ / вузов |

20,2 |

14 |

105 |

21,2 |

|

Спонсорство музеев / театров |

5,2 |

4 |

83 |

4,3 |

|

Медицинские центры |

5,2 |

3 |

113 |

5,9 |

|

Профилактика заболеваний |

3,8 |

2 |

93 |

3,5 |

|

Помощь людям с инвалидностью |

4,3 |

3 |

81 |

3,5 |

|

Семья |

9,5 |

8 |

78 |

7,4 |

|

Программы для пенсионеров |

2,5 |

1 |

119 |

3,0 |

|

Сводно по всем упоминаниям |

220,2 |

108 |

104 |

228,8 |

Примечание. Составлено автором.

направления (образование, стипендии) демонстрируют большую унификацию в подходах к отчетности.

Представленные статистические показатели требуют осторожной интерпретации ввиду существенной неоднородности данных. Крайне высокие коэффициенты вариации по всем категориям (от 93 до 151 %) ставят вопрос о робастности средних значений как репрезентативных показателей. В таких условиях медиана, как более устойчивый к выбросам показатель, часто оказывается более надежным ориентиром. Так, для категории «сотрудники» медиана (53) почти в 2,2 раза ниже среднего (117,4), что свидетельствует о сильной правосторонней асимметрии распределения – большинство компаний имеют относительно скромные показатели, тогда как несколько организаций резко выделяются сверхвысокими значениями.

Высокая вариативность по всем категориям указывает на несколько фундаментальных особенностей исследуемой выборки:

-

1. Отсутствие отраслевых стандартов в раскрытии нефинансовой информации. Компании самостоятельно определяют как перечень раскрываемых тем, так и степень детализации, что приводит к огромному разбросу в количестве упоминаний.

-

2. Реальные различия в масштабах социальных программ. Некоторые компании могут концентрироваться на 1–2 ключевых направлениях (например, только сотрудники или только спорт), тогда как другие реализуют диверсифицированные программы.

-

3. Методологические проблемы измерения. Частотный анализ упоминаний может искажать реальную картину – одно подробное описание программы в отчете может быть более значимым, чем десяток поверхностных упоминаний.

Выявленная вариативность в раскрытии социальных инициатив может быть связана с неравномерным внедрением цифровых инструментов подготовки отчетности, что согласуется с исследованиями цифровой трансформации экономических систем [Buyanova et al., 2022]. В частности, различия в полноте данных между компаниями могут отражать разную степень адаптации к технологическим изменениям.

Матрица корреляций выявляет глубинные взаимосвязи между различными направлениями корпоративной социальной ответственности, демонстрируя системные паттерны в поведении компаний при составлении нефинансовой отчетности. Наиболее сильные корреляции наблюдаются между концептуально близкими категориями, что свидетельствует о формировании комплексных стратегий КСО у части компаний (табл. 3).

Ярким примером служит практически функциональная зависимость между «поддержкой образования» и «стипендиями» ( r = 0,95). Такая тесная связь указывает на существование продуманных образовательных экосистем, где компании не ограничиваются разовыми акциями, а выстраивают многоуровневые программы – от финансирования учреждений до прямой поддержки учащихся. Аналогичная, хотя и менее выраженная связь прослеживается между «медицинскими центрами» и «профилактикой заболеваний» ( r = 0,83), что отражает переход от точечной благотворительности к системной работе в сфере здравоохранения.

При этом слабые или отрицательные корреляции некоторых категорий не менее информативны. Так, отсутствие связи между «поддержкой спортивных мероприятий» и другими направлениями (большинство коэффициентов

Таблица 3. Корреляция между ключевыми категориями КСО

Table 3. Correlation between key CSR categories

|

Категория 1 |

Категория 2 |

Коэффициент корреляции ( r ) |

|

Поддержка образования |

Стипендии |

0,95 |

|

Спонсорство музеев / театров |

Донорские программы |

0,94 |

|

Программы для школ / вузов |

Помощь людям с инвалидностью |

0,95 |

|

Медицинские центры |

Профилактика заболеваний |

0,83 |

|

Поддержка образования |

Медицинские центры |

0,99 |

Примечание. Составлено автором.

около 0,1–0,2) говорит о существовании особой группы компаний, рассматривающих спонсорство спорта как самостоятельный, изолированный инструмент PR, а не как часть комплексной социальной стратегии.

Высокие коэффициенты корреляции между категорией «медицинские центры» и другими направлениями КСО отражают важную особенность современной корпоративной социальной политики. Такие устойчивые взаимосвязи свидетельствуют о формировании интегрированного подхода к социальным инвестициям, когда компании создают комплексные программы, объединяющие инфраструктурные проекты (медцентры), профилактическую работу и поддержку уязвимых групп населения. Это может быть связано с несколькими фундаментальными факторами: во-первых, с растущим пониманием взаимосвязи между качеством медицинского обслуживания, профилактикой и общим уровнем здоровья населения; во-вторых, с влиянием государственной политики, поощряющей комплексные социальные инвестиции; в-третьих, с особенностями отраслевого регулирования в секторах с повышенными требованиями к охране труда и здоровья.

Однако интерпретация этих результатов требует крайне осторожного подхода из-за существенных ограничений, связанных с особенностями данных. Крайне высокая вариативность показателей между компаниями, отмеченная в таблице 2, создает серьезные проблемы для статистического анализа. При существующем объеме выборки даже сильные корреляции могут не достигать необходимого уровня статистической значимости, а выявленные закономерности могут оказаться следствием случайных колебаний данных или влияния единичных выбросов. Особенно это касается тех случаев, когда корреляция обусловлена всего несколькими компаниями, демонстрирующими одновременно высокие показатели по нескольким категориям.

Методологические сложности усугубляются природой исходных данных – частотный анализ упоминаний в отчетности не учитывает качественные различия между компаниями в подходах к раскрытию информации. Кроме того, отсутствие в модели контрольных переменных (таких как отраслевая принадлежность, размер компании или регион присутствия) не позволяет исключить возможность ложных корреляций, когда выявленная взаимосвязь объясняется влиянием неучтенных факторов.

Эти ограничения не отменяют ценности выявленных закономерностей, но требуют рассматривать их как предварительные гипотезы, а не как установленные факты. Для верификации результатов необходимо расширение выборки, применение более сложных статистических методов, устойчивых к выбросам, и дополнение количественного анализа качественным изучением содержания отчетов. Особенно важно это для тех случаев, когда выявленные корреляции не имеют очевидного содержательного объяснения и могут быть статистическими артефактами.

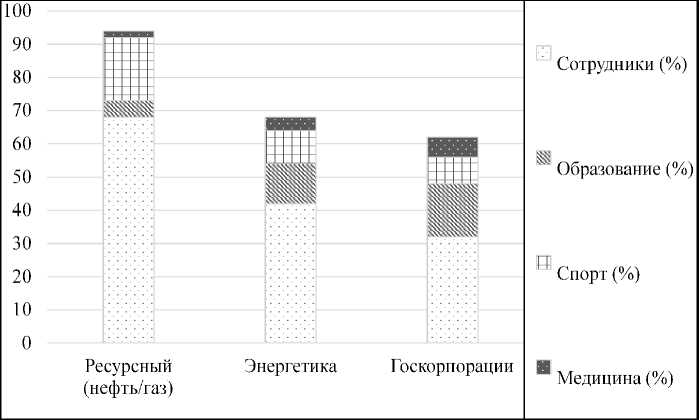

На рисунке 1 диаграмма наглядно представляет анализ структуры корпоративной социальной ответственности по ключевым секторам экономики, что позволяет выявить отраслевую специфику в приоритетах социальных инвестиций. Ресурсный сектор (нефтегазовые компании) демонстрирует ярко выраженную концентрацию на внутренних социальных программах, где поддержка сотрудников занимает доминирующее положение (68,2 % всех упоминаний). Такой перекос отражает традиционную для капиталоемких отраслей с высокой добавленной стоимостью ориентацию на удержание квалифицированного персонала и поддержание социального мира в трудовых коллективах. Концентрация социальных инвестиций у части нефтегазовых компаний коррелирует с их расположением в ресурсозависимых регионах. Как показано в работах по региональной экономике [Buyanova et al., 2020], такие территории часто сталкиваются с диспропорциями в развитии, что вынуждает бизнес фокусироваться на ограниченном наборе приоритетных социальных программ. При этом относительно низкие показатели по образовательным (5,1 %) и медицинским (1,9 %) программам могут свидетельствовать либо о недостаточном внимании к этим направлениям, либо о том, что такие инвестиции осуществляются через отдельные фонды и не находят полного отражения в корпоративной отчетности.

Энергетический сектор показывает более сбалансированную структуру социальных инвестиций с заметно меньшей долей упоминаний о сотрудниках (42,3 %) и повышенным вниманием к образовательным программам (12,4 %). Такая картина может объясняться спецификой отрасли, требующей постоянного притока высококвалифицированных кадров. Сравнительно высокая доля медицинских программ (3,5 %) вероятно связана с повышенными требованиями к охране труда на опасных производствах.

Госкорпорации демонстрируют принципиально иную модель социальной ответственности с акцентом на образовательные (15,7 %) и медицинские (6,2 %) программы при относительно меньшем внимании к сотрудникам (31,5 %). Это отражает их особую социальную миссию и обязательства перед государством по развитию человеческого капитала и социальной инфраструктуры. Такой подход соответствует мировой практике, где компании с государственным участием часто берут на себя функции социального развития территорий.

Важно отметить, что выявленные различия могут быть связаны не только с реальными приоритетами компаний, но и с особенностями отчетности. Ресурсные компании традиционно уделяют больше внимания раскрытию информации о программах для персонала как наиболее значимого для них на- правления, тогда как госкорпорации, находясь под пристальным вниманием государства и общества, вынуждены более полно освещать все аспекты своей социальной деятельности. Кроме того, представленная группировка носит условный характер и не учитывает внутреннюю дифференциацию внутри секторов. Полученные результаты показывают, что выбор приоритетов социальных инвестиций в значительной степени определяется экономической спецификой сектора, формой собственности и ожиданиями ключевых стейкхолдеров. Это необходимо учитывать как при анализе отчетности компаний, так и при разработке рекомендаций по совершенствованию их социальной политики.

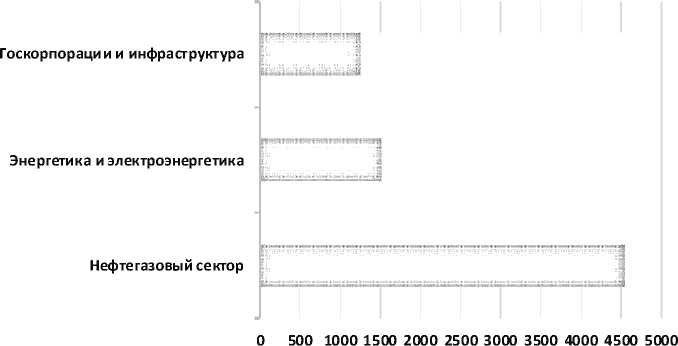

Проведенный анализ концентрации социальных инвестиций с применением адаптированного индекса Херфиндаля-Хиршмана выявил существенные различия в стратегиях корпоративной социальной ответственности между компаниями и секторами. Значения индекса варьировались от 1 053 до 9 117, демонстрируя крайне неоднородные подходы к распределению внимания между различными направлениями КСО.

Особый интерес представляет случай одной из компаний нефтегазового сектора, достигшей исключительно высокого уровня индекса (9 117), что свидетельствует о крайней степени концентрации социальных инициатив

Рис. 1. Удельный вес упоминаний в нефинансовой отчетности отдельных направлений КСО по секторам

Fig. 1. The proportion of mentions in non-financial reporting of certain areas of CSR by sector Примечание. Составлено автором.

на одном-двух приоритетных направлениях. Такой показатель значительно превышает среднее значение по сектору (4 550) и указывает на специализированную модель КСО, когда подавляющая часть социальных инвестиций направляется на узкий набор программ.

Секторальный анализ, представленный на диаграмме рисунка 2, выявил следующую закономерность: нефтегазовые компании в целом демонстрируют значительно более высокие значения HHI (среднее 4 550) по сравнению с энергетическим сектором (1 527) и госкорпорациями (1 261). Это подтверждает гипотезу о преимущественной ориентации ресурсных компаний на ограниченный набор социальных приоритетов, в то время как организации из других секторов придерживаются более диверсифицированного подхода.

Внутри нефтегазового сектора наблюдается заметная дифференциация. Так есть группа компаний с умеренными значениями HHI (1 400–1 900), близкими к средним по выборке. Выделяются несколько организаций с исключительно высокими показателями (5 000–5 700), демонстрирующих выраженную специализацию. Также отмечается компания-аутсайдер с экстремальным значением (9 117), чья стратегия КСО практически мононаправленна.

Полученные результаты позволяют выявить три ключевые модели корпоративной социальной ответственности:

-

1. Специализированная (HHI > 5 000) – характерна для части нефтегазовых компаний,

где до 90 % социальных инвестиций сосредоточены на поддержке сотрудников. Крайний случай (HHI = 9 117) демонстрирует практически монополярную стратегию КСО, что может указывать на:

-

– сознательный выбор узкого круга приоритетов;

– ограниченность ресурсов, выделяемых на внешние инициативы;

– особенности отраслевого регулирования или ожиданий стейкхолдеров.

-

2. Умеренно диверсифицированная (HHI 1 500–3 000) преимущественно характерна для компаний энергетического сектора и отдельных госкорпораций. Полученные значения индекса свидетельствуют о распределении социальных инвестиций между несколькими ключевыми направлениями без выраженного доминирования какого-либо одного аспекта. Анализ отчетности таких компаний показывает сочетание внутренних программ (поддержка персонала, развитие кадрового потенциала) с внешними инициативами (образовательные проекты, экологические программы, поддержка местных сообществ).

-

3. Полноценно диверсифицированная (HHI < 1 500 характерна для компаний с рас-

Рис. 2. Адаптированный индекс Херфиндаля-Хиршмана (HHI) по секторам Fig. 2. Adapted Herfindahl-Hirschman Index (HHI) by sector Примечание. Составлено автором.

Следует отметить, что данный диапазон значений HHI включает значительное разнообразие конкретных моделей распределения социальных инвестиций, что требует дополнительного анализа для понимания отраслевой и корпоративной специфики.

ширенными социальными обязательствами, обусловленными их отраслевой спецификой и институциональной ролью в экономике. В частности, подобный подход наблюдается у инфраструктурных госкорпораций, чья деятельность предполагает мультипликативный эффект на различные сферы общественного развития. Такие организации демонстрируют комплексное распределение социальных инвестиций, охватывающее:

-

– поддержку персонала;

-

– образовательные и научные программы;

-

– развитие территорий присутствия;

-

– экологические инициативы и др.

Данная модель отражает необходимость балансирования между внутренними и внешними аспектами КСО, что связано как с масштабом операционной деятельности, так и с повышенными ожиданиями стейкхолдеров в отношении социального вклада таких компаний.

Выводы

Проведенный анализ раскрывает сложную и неоднородную картину реализации принципов корпоративной социальной ответственности в российской деловой практике. Выявленное доминирование темы поддержки сотрудников в нефинансовой отчетности согласуется с глобальными тенденциями, где человеческий капитал рассматривается как ключевой фактор устойчивого развития бизнеса. Однако чрезмерная концентрация на внутренних социальных программах при относительном недостатке внимания к внешним стейкхолдерам может свидетельствовать о преобладании инструментального подхода к КСО, когда социальные инвестиции рассматриваются преимущественно через призму бизнес-эффективности, а не как вклад в общественное развитие.

Заметные различия между отраслевыми секторами в распределении социальных приоритетов отражают глубинные особенности отраслевых бизнес-моделей и систем регулирования. Выявленная специализация ресурсных компаний на программах для персонала может быть связана как с высокой капиталоемкостью отрасли и потребностью в квалифицированных кадрах, так и со стремлением нивелировать социальные риски в регионах присутствия. Более диверсифицированный подход госкорпораций, вероятно, обусловлен их особой миссией в реализации государственной социальной политики и ожиданиями широкого круга стейкхолдеров.

Обнаруженные корреляционные связи между отдельными направлениями КСО указывают на формирование в российской практике целостных, системных подходов к социальным инвестициям. Особенно показателен пример тесной взаимосвязи образовательных программ и поддержки здравоохранения, что может отражать становление комплексных моделей развития человеческого капитала. В то же время изолированность некоторых направлений, таких как спонсорство спорта, поднимает вопросы об эффективности интеграции этих инициатив в общую стратегию устойчивого развития компаний.

Высокая вариативность показателей по всем категориям КСО заслуживает особого внимания. С одной стороны, это может отражать естественные различия в возможностях и приоритетах компаний, связанные с их размером, отраслевой принадлежностью и стадией развития. С другой стороны, столь значительный разброс данных может свидетельствовать об отсутствии устоявшихся стандартов в практике раскрытия нефинансовой информации, что затрудняет сопоставимость отчетности и снижает ее ценность для стейкхолдеров.

Применение индекса Херфиндаля-Хирш-мана в исследовании позволило формализовать анализ структуры корпоративных социальных инвестиций, выявив существенные межотраслевые различия в подходах к КСО. Наиболее значимым результатом стало обнаружение выраженной вариативности стратегий социальной ответственности – от крайне концентрированных до равномерно диверсифицированных. Особый научный интерес представляют случаи максимальной специализации (HHI > 9 000), которые могут отражать как сознательную фокусировку на приоритетных направлениях, так и недостаточный учет комплексных требований устойчивого развития. Полученные данные подчеркивают необходимость дальнейшего изучения эффективности различных моделей распределения социальных инвестиций с учетом их соответствия как корпоративным стратегиям, так и ожиданиям ключевых заинтересованных сторон. При этом важно учитывать, что выявленные закономерности носят предварительный характер и требуют верификации на расширенной выборке с применением дополнительных методов анализа.

Перспективы дальнейшего развития исследований в этой области связаны с несколькими направлениями. Во-первых, необходим углубленный анализ динамики изменения приоритетов КСО на более длительных временных горизонтах, что позволит отделить устойчивые тенденции от ситуативных колебаний. Во-вторых, представляет интерес изучение взаимосвязи между практиками корпоративной социальной ответственности и показателями финансово-экономической деятельности компаний. В-третьих, важное значение имеет сравнительный анализ российского опыта с международными практиками для выявления универсальных и специфических элементов в развитии КСО.

Исследование нефинансовой отчетности подтверждает, что корпоративная социальная ответственность в России находится в стадии активного развития, демонстрируя как признаки зрелости в отдельных аспектах, так и очевидные области для роста.