Анализ развития рынка микрофинансовых организаций в Российской Федерации

Автор: Николенко Павел Викторович, Цвигунова Октябрина Степановна

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 4 т.8, 2022 года.

Бесплатный доступ

На протяжении последних 15 лет российская экономика сталкивается с кризисными явлениями - это и мировой экономический кризис 2008 года, и валютно-финансовый кризис 2014 года, и пандемийный кризис 2020 года. Каждый из них нанес ущерб как на национальном уровне в целом, так и для каждого гражданина России в частности. Каждый последующий кризис ведет к росту инфляции, что в свою очередь, согласно кривой Филлипса, увеличивает уровень безработицы. Все это приводит к снижению уровня доходов населения и к росту бедности в стране. Одним из способов решения данной проблемы был предложен бангладешским профессором экономики Мухаммадом Юнусом, который в 1983 году фактически основал микрофинансирование, создав «Grameen Bank», который выдавал микрозаймы на короткий срок. Это позволило значительно улучшить положение нищего населения Народной Республики Бангладеш. Успешность данной модели вдохновила финансистов из многих других стран, в том числе и в России. Микрокредитование быстро стало популярным инструментом экономического развития. Цель исследования - оценка развития микрофинансовых организаций в настоящий момент. Для этого использовались как статистические данные Банка России за последние 2-3 года в квартальном разрезе, так и научные публикации в данной сфере финансового рынка. В статье рассматриваются: динамика структуры микрозаймов, динамика количества микрофинансовых организаций, динамика структуры просроченной и уступленной задолженности в общем объеме портфеля сделок микрофинансовых организаций, динамика доли онлайн-микрозаймов от объема микрозаймов в соответствующем сегменте, динамика структуры привлеченных денежных средств по типам лиц. В ходе исследования выявлено расширение микрофинансового рынка в России и увеличение доли онлайн-микрозаймов в нем, что свидетельствует о все большей цифровизации данного сегмента российской кредитной системы.

Микрофинансовые организации, анализ данных, экономический анализ, новая институциональная экономика, кредит, заем

Короткий адрес: https://sciup.org/14123481

IDR: 14123481 | УДК: 336.73

Analysis of the market development of microfinance institutions in the Russian Federation

Over the past 15 years, the Russian economy has faced crisis phenomena - the Global Economic Crisis of 2008, the currency and financial crisis of 2014, and the pandemic crisis of 2020. Each of them has caused damage both at the national level in general and to every Russian citizen in particular. Each successive crisis leads to higher inflation, which in turn, according to the Phillips curve, increases unemployment. All this leads to a decline in income and an increase in poverty in the country. One way of solving this problem was suggested by a Bangladeshi economics professor, Muhammad Yunus, who in 1983 actually started microfinance by creating the «Grameen Bank», which issued micro-loans for short periods of time. This greatly improved the lot of the poor people of the People's Republic of Bangladesh. The success of this model inspired financiers from many other countries, including Russia. Microcredit has quickly become a popular tool for economic development. The purpose of this research is to assess the current development of microfinance institutions. For this purpose, we used both statistical data of the Bank of Russia for the last 2-3 years on a quarterly basis and academic publications in this area of the financial market. The paper looks at: the dynamics of the microloan structure, the dynamics of the number of microfinance institutions, the structure of overdue and ceded loans in the total volume of the microloan portfolio, the dynamics of the share of online microloans in the relevant segment, the dynamics of the borrowed funds by type of person. The research discovered an expansion of the microfinance market in Russia and an increase in the share of online microloans in it, which indicates the increasing digitalization of this segment of the Russian credit system.

Текст научной статьи Анализ развития рынка микрофинансовых организаций в Российской Федерации

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.73

Проблемы, с которыми столкнулась российская экономика в 2014 году оставляют свой след до сих пор. В тот момент российский рубль потерял в своей стоимости около 70% [2], а учитывая, что отечественная экономика после финансово-экономического кризиса 2008-2010 годов так и не отошла, о чем свидетельствует постоянное сокращение динамики ВВП России с 2008 по 2014 годы [3], стало большим ударом. Главные причины — ухудшение экономических отношений со странами Европейского союза и США, связанных в первую очередь с военно-политическим кризисом в Украине, и стремительное снижение мировых цен на нефть в этот период.

Финансовый сектор экономики также пострадал. Большое скопление проблем к тому моменту вырвалось наружу на Московской бирже в «черный вторник» 16 декабря 2014 года. Тогда обменный курс доллара США и евро вырос до рекордных значений (на тот момент) 80 и 100 рублей за единицу соответственно [5]. Помимо этого, с передачей всех контрольных функций финансового рынка Центральному банку Российской Федерации (далее – Банк России) фактически назначив его мегарегулятором и приходом на должность Председателя Банка России Э. С. Набиуллиной, началось постепенное сокращение банковского сектора из-за череды отзывов лицензий у кредитных организаций. Так, в период с 2013 по 2014 годы количество кредитных организаций сократилось на 5%, а в период 2014-2015 годов на 9% [4].

Естественным последствием всех вышеперечисленных проблем являлось повышение инфляции в этот промежуток времени. Если взглянуть на тенденцию уровня инфляции в период после окончания финансово-экономического кризиса 2008-2010 годов по 2016 год, то заметно, что максимальный годовой уровень достиг как раз в 2014-2015 годах и составил 11,36% и 12,91% соответственно [1]. В это время Банк России переходит от политики валютных интервенций необходимых для поддержания курса российского рубля к плавающему курсу отменив тем самым коридор допустимых значений стоимости бивалютной корзины. При этом всем было принято решение о введении новой формы для России денежно-кредитной политики — инфляционному таргетированию.

Все это отразилось на финансовом рынке и мегарегулятору ничего не оставалось кроме как повышать ключевую ставку. Так, 5 ноября 2014 года она увеличивается с 8,00% до 9,50%, а 16 декабря того же года уже с 10,50% до 17,00% — на тот момент это являлось историческим максимумом по данному показателю (с учетом его введения в сентябре 2013 года) . Постепенно произошло и повышение ставок по депозитам и кредитам в коммерческих банках.

Следующим испытанием для российской экономики стал мировой экономический кризис, связанный с пандемией COVID-19. По его причине множество людей были переведены на удаленную работу, что стало одной из причин массовой цифровизации общества, в том числе и финансового сектора. Но в то же время, выросло число безработных и в августе 2020 года достигло пиковых значений в 6,4%. Так, согласно, выводам из отчета о результатах экспертно-аналитического мероприятия «Оценка результативности мер, направленных на сохранение занятости и поддержку безработных граждан, осуществленных в 2020 году и истекшем периоде 2021 года в условиях распространения коронавирусной инфекции», численность безработных в России в 2020 году составила около 4,3 млн человек, что на 24,7% выше показателя предыдущего года [7]. Стоит учитывать и тот факт, что в течение этого периода времени происходило сокращение уровня доходов граждан. Так что для многих людей выходом из сложившейся ситуации стало микрофинансирование.

В статье применяются стандартные для экономической науки методы исследования – динамический и структурный анализ. Все материалы для исследования находятся в открытом доступе: официальный сайт Центрального банка Российской Федерации (Банка России), официальный сайт Счетной палаты Российской Федерации, справочная правовая система «КонсультантПлюс».

В России, под микрофинансированием понимается деятельность юридических лиц, которая направлена на быструю выдачу небольших займов на короткий срок физическим лицам и субъектам малого предпринимательства (малого бизнеса), как правило, по ставкам, значительно превышающих банковские. Микрофинансовые институты являются важным элементом современной финансовой системы. К ним относят: ломбарды, кредитные потребительские кооперативы, сельскохозяйственные потребительские кооперативы, жилищные накопительные кооперативы и микрофинансовые организации. По каждому из них Банк России ведет государственный реестр участников и обеспечивает надзор за их деятельностью.

Особый интерес представляет последний институт, который в последние годы наращивает объем своих сделок. Для начала необходимо напомнить, что в портфель финансовых продуктов микрофинансовых организаций на данный момент входят:

-

1. Pay Day Loans (сокр. PDL) микрозаймы, то есть «микрозаймы до зарплаты» для физических лиц. Они выдаются сроком до 30 дней и на максимальную сумму в 30 000 рублей.

-

2. Installment Loans (сокр. IL) микрозаймы, то есть «микрозаймы с погашением в рассрочку» для физических лиц. Они выдаются сроком свыше 30 дней и на сумму, превышающую 30 000 рублей. В общем понимании сам термин “installment loans” употребляется в значении обычных банковских потребительских кредитов, в том числе и ипотеки. По условиям таких микрозаймов погашение долга происходит частично, например,

-

3. Point of Sales (сокр. POS) микрозаймы для физических лиц. Они представляют собой целевые микрозаймы, которые выдаются клиенту для оплаты конкретных товаров или услуг. Стоит отметить, что до 31 марта 2021 года включительно, POS-микрозаймы отражались преимущественно в составе портфеля IL-микрозаймов и не выделялись Банком России в отдельную категорию. Вероятно, из-за того факта, что оплата товаров и услуг таким способом в действительности и является рассрочкой.

-

4. Микрозаймы для малого бизнеса. Их предоставляют индивидуальным предпринимателей и юридическим лицам. Максимальная сумма микрозайма для бизнеса составляет 5 млн. рублей.

ежемесячно. Ведь на практике, особенно в микрофинансовой деятельности, действительно бывает, когда долг требуют вернуть на всю сумму к определенной дате.

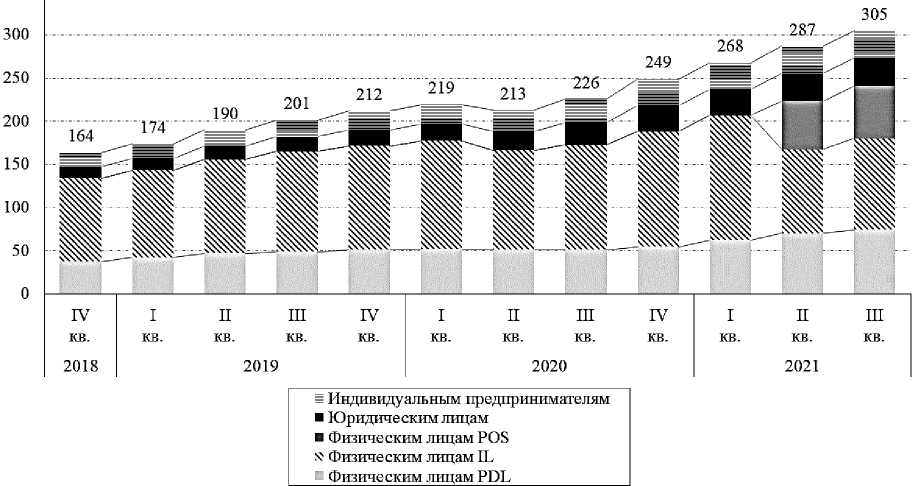

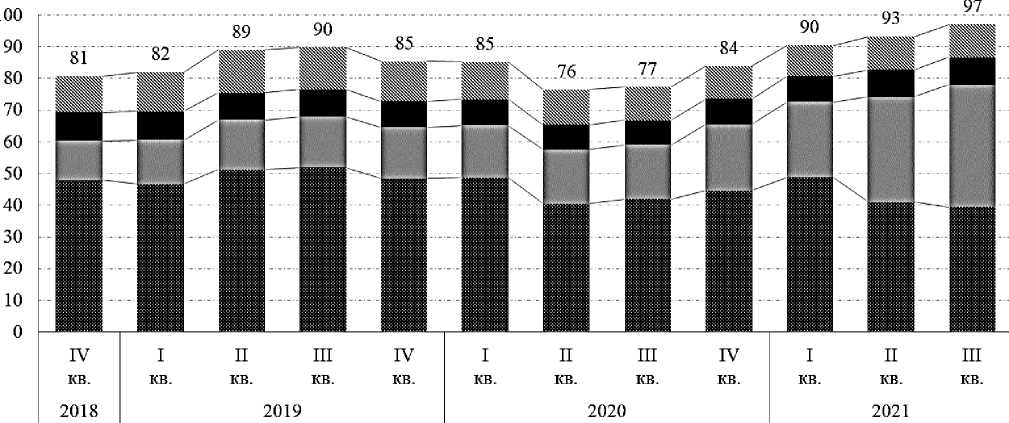

В 4 квартале 2018 года общий портфель сделок микрофинансовых организаций по стране составлял 164 млрд. рублей. Уже через год данный показатель составил 212 млрд. рублей, что в абсолютном выражении дает прирост в 48 млрд. рублей. Если принять за базисный период — 3 квартал 2019 года, то в аналогичном периоде 2020 года темп прироста равен 12,43%, а 2021 года — 51,74%, что в абсолютном значении — 25 млрд. и 104 млрд. рублей соответственно. Опираясь на все вышесказанное, можно утверждать, что рынок микрофинансовых организаций в последние 4 года растет. Это подтверждается и линиями тренда на гистограмме — они увеличиваются (Рисунок 1).

Рисунок 1. Динамика структуры микрозаймов в России, на конец отчетного периода, млрд. руб.

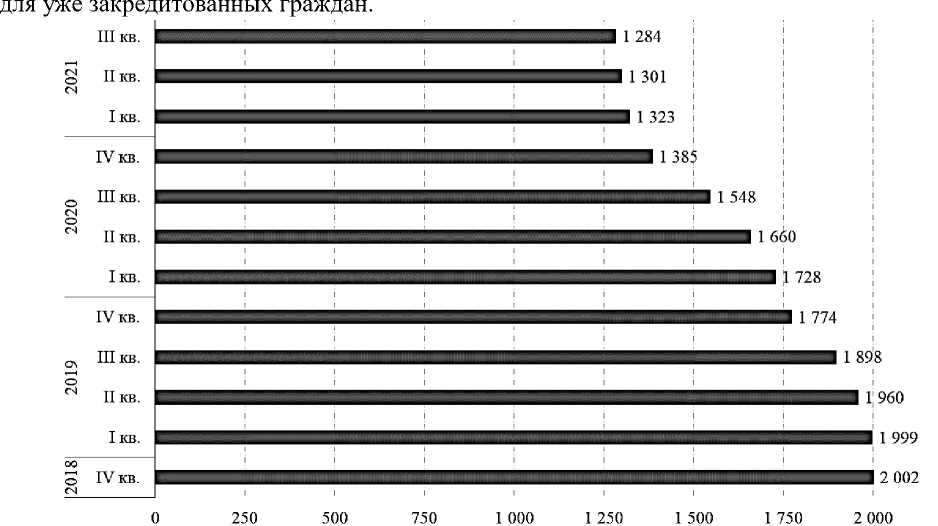

При этом необходимо отметить и тот факт, что количество самих микрофинансовых организаций за этот же временной промежуток сокращается (Рисунок 2). Если в 4 квартале 2018 года их количество в стране составляло 2002 ед., то в 4 квартале 2019 и 2020 годов уже 1774 ед. и 1385 ед. соответственно. В абсолютном выражении за период с 3 квартала 2019 года по 3 квартал 2021 года данный вид микрофинансовых институтов сократился на 614 ед., что в темпах прироста составляет —32,35%.

Из вышеуказанных данных следует, что объем долговой нагрузки на одну микрофинансовую организацию за последние 4 года вырос. При этом, Совет директоров

Банка России утвердил нормативный акт по макропруденциальным лимитам и после его регистрации должен был рассмотреть вопрос об их установлении для потребительских кредитов и микрозаймов с 1 июля 2022 года как для банков, так и для микрофинансовых организаций [6]. Данные меры действительно необходимы, так как они позволят при все еще полном доступе для населения микрозаймов ужесточить стандарты микрофинансирования

Рисунок 1. Динамика количества микрофинансовых организаций в России, ед.

Тем не менее, Банк России до 1 января 2023 года отложил введение данных лимитов. Более того, мегарегулятор отменил макропруденциальные надбавки к коэффициентам риска по выданным с 1 марта 2022 года необеспеченным потребительским кредитам, а также по ипотеке и финансированию договоров долевого участия в строительстве жилья. Исключением стали кредиты с полной стоимостью кредита свыше 35% и кредитов, по данному же показателю, в коридоре 20-35% по которым показатель долговой нагрузки более 80%.

Кроме того, банкам и всем видам микрофинансовых институтов необходимо приостановить до 31 декабря 2022 года процедуры принудительного выселения должников из жилых помещений, на которые кредиторами ранее было обращено взыскание . Все эти меры связаны в первую очередь с поддержкой граждан и кредиторов в период нового экономического кризиса, разразившегося в связи с введением Европейским союзом и США новых пакетов ограничительных санкций, в этот раз масштабно затронувших финансовый сектор страны, в связи с началом Россией специальной военной операции на территории Украины.

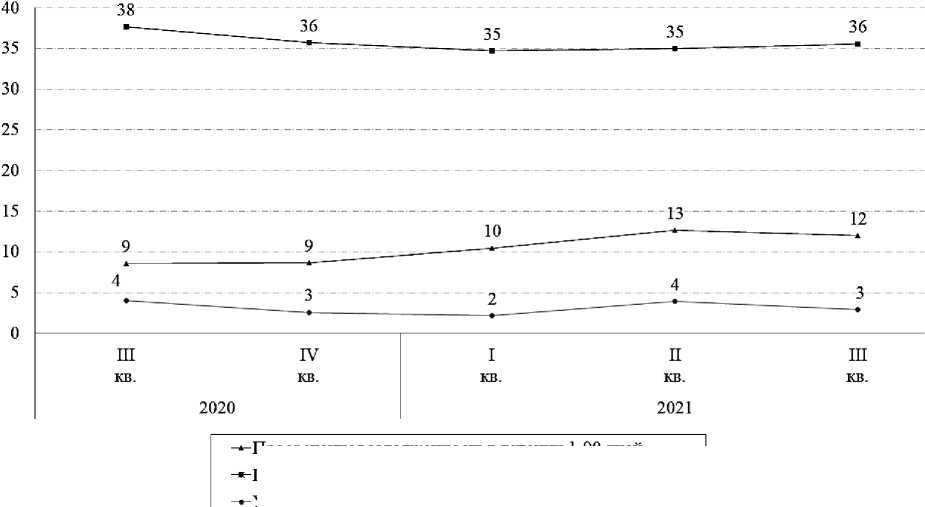

Вероятность того, что данные меры поддержки станут гарантом защиты кредиторов от рисков ликвидности и невозврата кредита (займа) крайне мала. Так, если взглянуть на данные по динамике структуры просроченной и уступленной задолженности микрофинансовыми организациями в общем объеме от портфеля своих сделок (Рисунок 3), то заметно как поквартально увеличивается доля долгов по займам сроком от 91 дня и более: с 3 квартала 2020 года до 3 квартала 2021 года — рост в 3 процентных пункта (далее – п.п.).

В то же время сократилась доля уступок по неуплаченным вовремя долгам и просроченной задолженности по займам от 1 до 90 дней — с 4% и 38% в 3 квартале 2020 года до 3% и 36%

в этом же временном промежутке следующего года соответственно.

Просроченная задолженность в течении 1-90 дней

Просроченная задолженность в течении 91 и более дней

Уступка по задолженности

Рисунок 2. Динамика структуры просроченной и уступленной задолженности в общем объеме портфеля сделок микрофинансовых организаций на конец периода, %

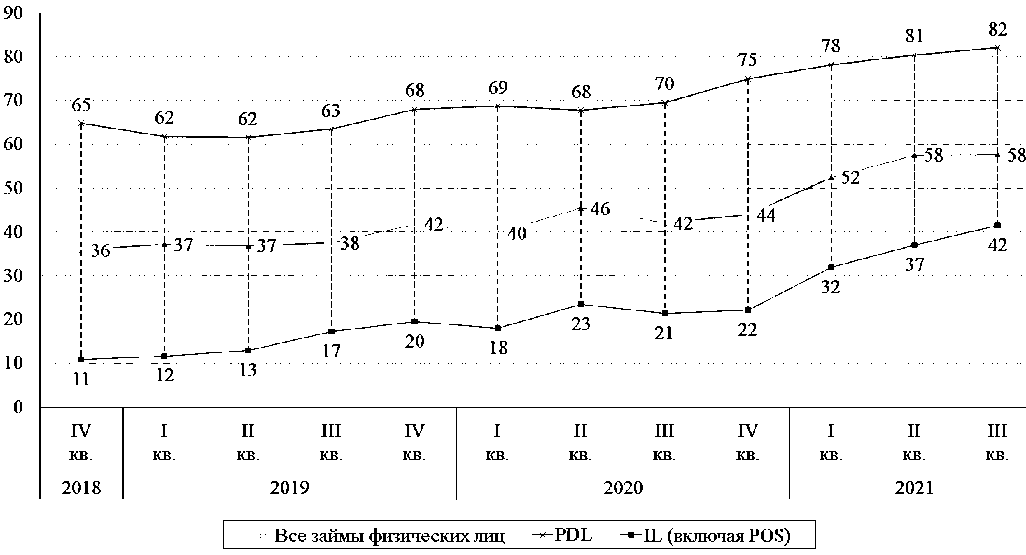

Отдельным аспектом деятельности микрофинансовых организаций является ее все большая цифровизация. Тренд перехода основных и дополнительных финансовых продуктов в информационно-телекоммуникационную сеть Интернет остается положительным как для кредитных организаций, так и для микрофинансовых институтов. Это подтверждается данными предоставленными Банком России (Рисунок 4).

Рисунок 3. Динамика доли онлайн-микрозаймов от объема микрозаймов в соответствующем сегменте, выданных за квартал, %

Доля онлайн-микрозаймов ежеквартально растет, хотя и имеет волнообразный тренд. Например, доля онлайн-PDL-микрозаймов с 3 квартала 2019 года увеличилась на 7 п.п. в том же периоде 2020 года, а уже через год на 12 п.п., что говорит о спросе клиентов на срочные займы до зарплаты сроком до 30 дней. В то же время наблюдается рост и онлайн-IL-микрозаймов (в статистике Банка России в них входят и POS-микрозаймы). Так, к 4 кварталу 2020 года их доля в общем сегменте IL-микрозаймов увеличилась в 2 раза в сравнении с тем же периодом 2018 года, а в последующие 9 месяцев, с 4 квартала 2020 года по 3 квартал 2021 года, — на 20 п.п., что подтверждается данными и по всем онлайн-микрозаймам оформленными физическими лицами. С 3 квартала 2019 года по аналогичный период 2021 года их доля поднялась с 38% до 58%, то есть рост составил 20 п.п., что свидетельствует о цифровизации деятельности микрофинансовых организаций, как минимум последние 3 года. Это подтверждается и сужением коридора колебания.

Одним из важных вопросов в сфере развития рынка микрофинансирования в России остается его финансирование. Привлечением денежных средств занимаются, согласно федеральному законодательству, только микрофинансовые компании – крупные игроки на рынке микрофинансирования с большим, в сравнении с микрокредитными компаниями, уставным капиталом и повышенными требованиями к их деятельности со стороны Банка России. Для микрокредитных компаний такая опция недоступна .

^ От физических лиц и ИП (учредителей)

■ От физических лиц и ИП (остальных)

■ От юридических лиц (кредитных организаций)

и От юридических лиц (остальных)

Рисунок 4. Динамика структуры привлеченных денежных средств, на конец отчетного периода по типам лиц, млрд. руб.

Изучение динамики структуры привлеченных денежных средств по типам лиц (Рисунок 5), позволяет выделить следующие закономерности:

-

1. От квартала к кварталу наблюдается постепенный рост доли кредитных организаций в общем объеме портфеля привлеченных средств. Причем это происходит как через предоставление кредитов, то есть напрямую, так и через покупку облигаций микрофинансовых компаний.

-

2. С каждым отчетным периодом (квартал) происходит поступательное снижение доли прочих юридических лиц (не являющихся кредитными).

-

3. Доля физических лиц и индивидуальных предпринимателей, не являющихся учредителями, остается на одних и тех же уровнях на всем исследуемом временном промежутке.

-

4. Доля физических лиц и индивидуальных предпринимателей, являющихся учредителями микрофинансовой организации имеет волнообразный тренд, но с 2020 года сокращается, нивелируясь ростом доли кредитных организаций в общем объеме портфеля привлеченных средств.

Заключение

Подводя итог по проведенному анализу необходимо отметить, что в перспективе рынок микрофинансирования продолжит свое развитие в онлайн-формате. Так, согласно информационно-аналитическому материалу Банка России «Обзор ключевых показателей микрофинансовых институтов», доля онлайн-микрозаймов сопровождается увеличением концентрации на крупнейших микрофинансовых организациях, так как именно они их выдают, и по итогу именно эти компании являются самыми прибыльными. Также данные экономические субъекты больше других вкладываются в техническую инфраструктуру своего бизнеса, в сравнении с прочими институтами микрофинансирования, и за счет эффекта масштаба достигают еще большей выручки. В то же время, медианный уровень просроченной задолженности для займов сроком свыше или равным 91 дню, по организациям, выдающим свои микрозаймы в онлайн-формате, остается значительно выше, чем по тем компаниям, которые работают в офлайн-режиме .

Также, одним из главных факторов, повлиявшим в перспективе на рост числа как самих микрофинансовых организаций, так и на показатели их деятельности, в том числе на прибыль, это увеличение с 28 февраля 2022 года ключевой ставки Банка России до 20%, что в свою очередь сделает банковские кредиты менее доступными для населения. В свою очередь процентные ставки по микрозаймам ограничены законодательно, и выше тех, что и так уже представлены на рынке, они быть не могут. Поэтому можно сделать вывод о том, что в ближайшей перспективе, рынок микрофинансовых организаций ожидает расширение.

Список литературы Анализ развития рынка микрофинансовых организаций в Российской Федерации

- Веслополова Д. С., Васюкова Л. К. Инфляция в России: причины и пути решения проблемы // Экономика и управление: проблемы, тенденции, перспективы развития: Материалы VI Международной научно-практической конференции. Чебоксары. 2017. С. 49-52.

- EDN: YQFZDB

- Кондратьев В. Б. Кризис 2014 года в России как итог пороков экономической политики // Перспективы. 2015. №1(1). С. 57-65.

- Малышева М. А. Причины экономического спада в России в 2010-2014 годах // Приложение математики в экономических и технических исследованиях. 2017. №1(7). С. 116-121.

- Таштамиров М. Р., Чекиева Х. Р. Краткий обзор состояния банковского сектора России в условиях нестабильности // Современные тенденции развития науки и технологий. 2015. №2-6. С. 112-118.

- EDN: TYRVJT

- Шаяхметов Д. Ф. Роль государства в период кризиса на российском финансовом рынке // Проблемы современной экономики. 2017. №3(63). С. 126-130.

- Банк России установил значение национальной антициклической надбавки Российской Федерации на уровне ноль процентов от взвешенных по риску активов // Вестник Банка России. 30.12.2021. №92(2332). С. 7-8.

- Отчет о результатах экспертно-аналитического мероприятия "Оценка результативности мер, направленных на сохранение занятости и поддержку безработных граждан, осуществленных в 2020 году и истекшем периоде 2021 года в условиях распространения коронавирусной инфекции". Утвержден Коллегией Счетной палаты Российской Федерации 14 декабря 2021 года. 2022. 48 с.