Анализ рисков и барьеров развития предпринимательской деятельности в Евразийском экономическом союзе на примере торговых отношений между ПАО "Сургутнефтегаз" и ЗАО "Белоруснефть"

Автор: Овсянникова М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (81), 2021 года.

Бесплатный доступ

Поскольку целью создания ЕАЭС было развитие торговли внутри стран-участниц ЕАЭС, то в данной статье более подробно проанализировано влияние такого торгового барьера, как нестабильные политические отношения между Российской Федерацией и Республикой Беларусь, которые привели к введению Российской Федерации в конце 2018 года индикативных балансов на экспорт нефти и нефтепродуктов с территории нашей страны на территорию Республики Беларусь. Проанализированы динамики объема экспорта нефтепродуктов, выручки от их реализации у ПАО «Сургутнефтегаз» и ЗАО «Белоруснефть». Отмечены негативные последствия введенных РФ индикативных балансов для обеих организаций.

Еаэс, риски для бизнеса, политические риски, индикативный баланс, экспорт нефтепродуктов, пао "сургутнефтегаз", зао "белоруснефть"

Короткий адрес: https://sciup.org/170191884

IDR: 170191884

Analysis of risks and barriers to the development of entrepreneurship in the Eurasian Economic Union on the example of trade relations between PJSC Surgutneftegaz and CJSC Belorusneft

Since the purpose of the creation of the EAEU was to develop trade within the EAEU member states, this article analyzes in more detail the impact of such a trade barrier as unstable political relations between the Russian Federation and the Republic of Belarus, which led to the introduction of the Russian Federation at the end of 2018 indicative balances for the export of oil and petroleum products from our country to the territory of the Republic of Belarus. The dynamics of the volume of exports of petroleum products, revenue from their sale from PJSC "Surgutneftegaz" and CJSC "Belorusneft" are analyzed. The negative consequences of the indicative balances introduced by the Russian Federation for both organizations are noted.

Текст научной статьи Анализ рисков и барьеров развития предпринимательской деятельности в Евразийском экономическом союзе на примере торговых отношений между ПАО "Сургутнефтегаз" и ЗАО "Белоруснефть"

Одним из крупнейших российских экспортеров нефти и нефтепродуктов в Республику Беларусь долгие годы является компания ПАО «Сургутнефтегаз», чей общий объем экспорта нефти и нефтепродуктов в 2020 году составил 17,2 млн. тонн 12% из которых пришлось на белорусский рынок. С 2012 года по настоящее время одним из крупнейших торговых партнеров ПАО «Сургутнефтегаз» на рынке нефти и нефтепродуктов в Республике Беларусь является ЗАО «Белоруснефть». Дана оценка материальным потерям для каждой организации.

На рисунке 1 изображена динамика объема экспорта нефтепродуктов от ПАО

«Сургутнефтегаз» в адрес ЗАО «Белорус-нефть» за 2016-2020 годы [1].

Как видно из рисунка 1, за изучаемый период времени наблюдается сокращение объема реализации нефти и нефтепродуктов ПАО «Сургутнефтегаз» компании ЗАО «Белоруснефть». В 2020 году объем реализации сократился в 1,7 раза по сравнению с 2018 годом, в котором Российская Федерация ввела индикативные балансы при торговле с Республикой Беларусь энергоресурсами. Это привело к тому, что выручка от реализации нефти и нефтепродуктов ПАО «Сургутнефтегаз» компании ЗАО «Белоруснефть» в значительной степени сокращалась.

Рис. 1. Динамика объема экспорта нефтепродуктов от ПАО «Сургутнефтегаз» в адрес ЗАО «Белоруснефть» за 2016-2020 годы, тыс. тонн

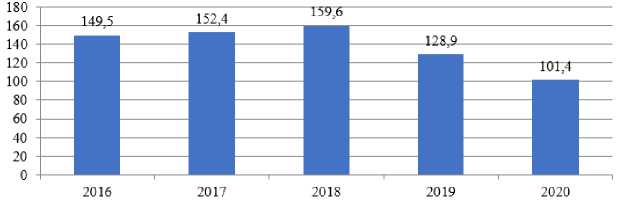

Так, по данным компании ПАО «Сургутнефтегаз» в 2018 объем выручки от реализации продукции компании ЗАО «Бе-лоруснефть» составил 159,6 млн. долларов США, а в 2020 году - 101,4 млн. долларов США, при условии, что не смотря на экономический кризис, начавшийся в марте 2020 года из-за пандемии, средняя стоимость продукции ПАО «Сургутнефтегаз»

для ЗАО «Белоруснефть» увеличивалась с 380 долларов США за одну тонну в 2018 году до 410 долларов США за одну тонну в 2020 году.

На рисунке 2 изображена динамика выручки от реализации нефти и нефтепродуктов компанией ПАО «Сургутнефтегаз» компании ЗАО «Белоруснефть» за 20162020 годы [1].

Рис. 2. Динамика выручки от реализации нефти и нефтепродуктов компанией ПАО «Сургутнефтегаз» компании ЗАО «Белоруснефть» за 2016-2020 годы, млн. долларов США

Как видно из рисунка 2, с 2016 по 2018 год до введения индикативных балансов торгово-экономические отношения между ПАО «Сургутнефтегаз» и ЗАО «Белорус-нефть» развивались, при этом по данным некоторых информационных источников, около 80% нефтяных полуфабрикатов и готовых нефтепродуктов реализуется ЗАО «Белоруснефть» на белорусском рынке. То есть, до введения в действие нашей страной индикативных балансов ЗАО «Бело-руснефть» не осуществляла перепродажу российских энергоресурсов на территории различных иностранных государств с целью получения большего объема чистой прибыли (причина, по которой Российская Федерация ввела индикативные балансы).

То есть, введенные Российской Федерацией индикативные балансы негативным образом отразились не только на деятельности ПАО «Сургутнефтегаз», но и на деятельности ЗАО «Белоруснефть» несмотря на то, что белорусская компания выступала в качестве добросовестного покупателя российских энергоресурсов.

-

- ПАО «Сургутнефтегаз» недополучила за 2019 и 2020 годы денежные средства от

реализации нефти и нефтепродуктов ЗАО «Белоруснефть»;

-

- ЗАО «Белоруснефть» сократила объем производства некоторых нефтепродуктов, из-за отсутствия необходимого объема сырья и полуфабрикатов.

В случае неприменения торговых барьеров нашей страной по отношению к Республике Беларусь, при прочих равных условиях, объем выручки от реализации нефти и нефтепродуктов ПАО «Сургутнефтегаз» компании ЗАО «Белоруснефть» был бы выше. От введенных Российской Федерацией индикативных балансов ПАО «Сургутнефтегаз» недополучило за 2019 и 2020 годы 76,3 млн. рублей, что еще раз подтверждает факт негативного влияния барьеров на развитие предпринимательства в ЕАЭС.

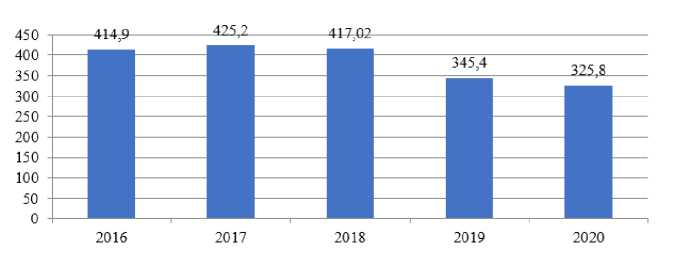

Что касается компании ЗАО «Белорус-нефть», то в 2020 году ее объем реализации нефтепродуктов на белорусском рынке составил 325,8 млн. тонн, что на 28% меньше, чем в 2018 году до введения индикативных балансов (см. рис. 3) [2].

Рис. 3. Динамика объема реализации нефтепродуктов ЗАО «Белоруснефть» на белорус- ском рынке за 2016-2020 годы, тыс. тонн

Как видно из рисунка 3, за период с 2016 по 2018 годы объем реализации нефтепродуктов ЗАО «Белоруснефть» был примерно на одинаковом уровне, поскольку у белорусской компании были стабильные торговые отношения как с ПАО «Сургутнефтегаз», так и с белорусскими компаниями, которые перепродавали в розничной форме продукцию ЗАО «Белорус-нефть». Введенные Российской Федерацией индикативные балансы привели к суще- ственному сокращению поставок нефти и нефтепродуктов от российской компании в адрес белорусских партнеров, что и привело к резкому сокращению объема реализации нефтепродуктов ЗАО «Белоруснефть» на белорусском рынке.

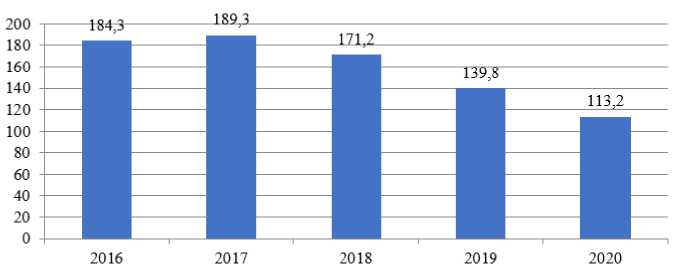

При этом сокращение объема реализации продукции компанией ЗАО «Белорус-нефть» привело к сокращению объема выручки от ее реализации (см. рис. 4) [2].

Рис. 4. Динамика выручки от реализации продукции компании ЗАО «Белоруснефть» за 2016-2020 годы на белорусском рынке, млн. долларов США

Как видно из рисунка 4, после введения Российской Федерацией индикативных балансов выручка от реализации продукции компании ЗАО «Белоруснефть» на белорусском рынке в 2020 году сократилась в полтора раза по сравнению с 2018 годом из-за дефицита сырья для полной загрузки производственных мощностей компании. Материальные потери ЗАО «Белорус-нефть» за 2019 и 2020 годы составили 111,8 млн. долларов США.

При этом стоит отметить, что ЗАО «Бе-лоруснефть» 58% от производимой продукции реализовывало на белорусском рынке без привлечения торговых посред- ников, а остальные 42% - реализовывались через иных представителей предпринимательской деятельности Республики Беларусь. То есть, достаточно большой процент продукции ЗАО «Белоруснефть» реализовывало свою продукцию через рынок В2В. Это означает то, что сокращение объема производимой продукции из-за введенных Российской Федерацией индикативных балансов на некоторые категории энергоресурсов привели не только к материальным издержкам ЗАО «Белорус-нефть», но и к материальным издержкам других представителей предпринимательства ЕАЭС из нефтегазового сектора.

Более того, оперативно нарастить объем импортируемых нефтепродуктов (заменить российскую нефть и нефтепродукты иностранными аналогами) ЗАО «Белорус-нефть» не смогло по причине того, что:

-

- стоимость аналогичной продукции у иных иностранных продавцов выше, чем у ПАО «Сургутнефтегаз» (ПАО «Сургутнефтегаз» предоставляет ЗАО «Белорус-нефть» скидки на свою продукцию, даже на ту, стоимость которой рассчитывается по биржевым котировкам);

-

- при импорте в адрес ЗАО «Белорус-нефть» нефти и нефтепродуктов не из стран-участниц ЕАЭС компании будет необходимо помещать продукцию под таможенную процедуру выпуска для внутреннего потребления и уплачивать ввоз-

- ные таможенные пошлины и иные таможенные платежи, что увеличит материальные расходы компании и т.д.

Таким образом, введенные Российской Федерацией индикативные балансы как барьеры для торговли энергоресурсами между нашей страной и Республикой Беларусь негативным образом отразились на предпринимательской деятельности в ЕАЭС, при условии, что индикативные балансы решают возложенную на них задачу, а именно – ограничивают экспорт российских энергоресурсов с территории Республики Беларусь.

Также при анализе влияния индикативных балансов на развитие предпринимательской деятельности в ЕАЭС необходимо отметить, что в отношении ПАО «Сургутнефтегаз» в конце 2018 года было возбуждено дело об административных правонарушениях Санкт-Петербургской таможней по причине того, что российская на экспортируемую в Республику Беларусь партию нефтепродуктов. С ноября 2018 года, в случае если товар подпадает под индикативные балансы, его необходимо полноценно декларировать в российских таможенных органах при его экспорте в Республику Беларусь с полным освобождением от уплаты таможенных платежей. При этом при отгрузке одной из партий нефтепродуктов ПАО «Сургутнефтегаз» не подало своевременно ЭДТ в Санкт-Петербургскую таможню. В результате чего действия компании были рассмотрены как недекларирование товаров в таможенных органах. И несмотря на то, что ПАО «Сургутнефтегаз» самостоятельно обратилось в Санкт-Петербургскую таможню с уведомлением о недекларирова- нии товаров, в отношении компании по решению Арбитражного суда по Санкт-Петербургу и Ленинградской области в качестве меры наказания был применен административный штраф в размере 1 800 000 рублей [1].

Таким образом, барьеры, которые применяет Российская Федерация по отношению к Республике Беларусь, привели к существенным материальным издержкам не только белорусской компании ЗАО «Белоруснефть», также материальные издержки от введенных индикативных балансов испытывает и российская компания ПАО «Сургутнефтегаз». При этом стоит отметить, что обе компании осуществляют свою деятельность без финансовой поддержки со стороны государства. Это свидетельствует о том, что недополученные денежные средства обе компании должны заработать альтернативным способом для оптимального развития своей деятельно- компания не подала в таможенные органы сти.

надлежащим образом заполненную ЭДТ

Список литературы Анализ рисков и барьеров развития предпринимательской деятельности в Евразийском экономическом союзе на примере торговых отношений между ПАО "Сургутнефтегаз" и ЗАО "Белоруснефть"

- Официальный сайт ПАО "Сургутнефтегаз". Режим доступа: World Wide Web. URL: https://www.surgutneftegas.ru.

- Официальный сайт ЗАО "Белоруснефть". Режим доступа: World Wide Web. URL: https://www.belorusneft.by.