Анализ рынка деревообрабатывающего производства в России

Автор: А.Ш. Субхонбердиев, Е.В. Титова, Г.Н. Егорова

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (89), 2021 года.

Бесплатный доступ

Деревообработка в России в последние годы не сокращается, востребованность строительных и отделочных материалов из дерева растет. Также развивается сектор переработки древесных отходов: на комбинатах внедряются технологии утилизации щепы и опилок, увеличивается число компаний, производящих топливные брикеты, гранулы. Для всех этих процессов необходимо оборудование. Так почему же уменьшается объем импорта деревообрабатывающего оборудования. Высокая волатильность российского рубля непосредственно влияет на активность товарооборота с зарубежными поставщиками. В периоды валютных скачков импортные станки становятся слишком дорогими для российских деревообработчиков, не исключение даже китайская продукция. Наиболее серьезные обвалы рубля отмечались в конце 2014 года, летом 2015 года, зимой 2016 года, осенью 2018 года. Очередное повышение валютных курсов летом-осенью 2020 года неизбежно скажется на закупках зарубежных станков. Ухудшение политических отношений РФ со многими европейскими странами после украинских событий 2013–2014 годов и постоянное усиление экономических санкций ограничивает торговое взаимодействие. Несмотря на возможную выгоду, некоторые западные поставщики разрывают контракты с российскими покупателями. После 2014 года существенно сократились поставки оборудования из Германии, Италии, Австрии, Швеции и Турции, при этом стремительно стала расти доля Китая. Политические и валютные проблемы способствовали активизации импортзамещения. Если импорт сокращается по экономическим и политическим причинам, которые рассматриваются как долговременные, отрасль должна компенсировать возникший дефицит. И в последние годы постепенно начинает восстанавливаться отечественное производство деревообрабатывающих станков. Хотя восстановление идет не так быстро, как хотелось бы, а закрытие и банкротство компаний производителей не прекращается, динамику все же можно назвать положительной. Отечественное производство наверняка и дальше будет расти. Структура импорта тоже поменялась. В последние годы это в основном оборудование для распиловки. Сильных изменений структуры импорта по типам станков не наблюдается, хотя их процентное соотношение год от года меняется, причем по-разному.

Деревообрабатывающее производство, экспорт, импорт, станки, импортозамещение

Короткий адрес: https://sciup.org/140259891

IDR: 140259891 | УДК: 339.138; 674.05 | DOI: 10.20914/2310-1202-2021-3-269-275

Analysis of the Russian woodworking industry market

Woodworking in Russia has not decreased in recent years, the demand for construction and finishing materials made of wood is growing. The wood waste processing sector is also developing: wood chips and sawdust recycling technologies are being introduced at the plants, the number of companies producing fuel briquettes and pellets is increasing. All these processes require equipment. So why is the volume of imports of woodworking equipment decreasing? The high volatility of the Russian ruble directly affects the activity of trade turnover with foreign suppliers. During periods of currency surges, imported machines become too expensive for Russian woodworkers, even Chinese products are no exception. The most serious collapses of the ruble were noted at the end of 2014, in the summer of 2015, in the winter of 2016, and in the fall of 2018. The next increase in exchange rates in the summer-autumn of 2020 will inevitably affect purchases of foreign machines. The deterioration of Russia's political relations with many European countries after the Ukrainian events of 2013–2014 and the constant strengthening of economic sanctions limit trade cooperation. Despite the possible benefits, some Western suppliers are breaking contracts with Russian buyers. After 2014, the supply of equipment from Germany, Italy, Austria, Sweden and Turkey significantly decreased, while the share of China began to grow rapidly. Political and currency problems contributed to the intensification of import substitution. If imports are declining for economic and political reasons that are seen as long-term, the industry must compensate for the resulting deficit. And in recent years, the domestic production of woodworking machines has gradually begun to recover. Although the recovery is not going as fast as we would like, and the closure and bankruptcy of manufacturing companies does not stop, the dynamics can still be called positive. Domestic production will probably continue to grow. The import structure has also changed. In recent years, it has mainly been sawing equipment. There are no strong changes in the structure of imports by type of machine tools, although their percentage varies from year to year, and in different ways.

Текст научной статьи Анализ рынка деревообрабатывающего производства в России

This is an open access article distributed under the terms of the Creative Commons Attribution 4.0 International License

Рынок российского деревообрабатывающего оборудования по-прежнему подсчитывает потери: производители исчезают, не выдерживая конкуренции с импортными станками, доля которых на рынке никак не опускается ниже 90%. Но очередной кризис опять может прийти на помощь. Внутренний рынок деревообработки обещает расти и развиваться даже на фоне последних новостей. Участники рынка вносят изменения в стратегии развития с учетом введении с начала 2022 года полного запрета на вывоз из России необработанного кругляка хвойных и ценных лиственных пород. Также со следующего года должна начать действовать программа льготных кредитов на модернизацию деревообрабатывающих производств. Это значит, что спрос на оборудование должен вырасти. Возможно, не за горами тот день, когда на рынок снова начнут выходить новые заводы – производители деревообрабатывающих станков.

Методы

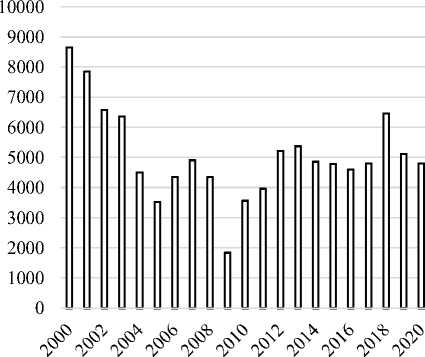

Как свидетельствует информация из открытых источников, деревообрабатывающее оборудование в России сейчас выпускают около 50 предприятий. Основные российские производители оборудования для деревообработки перечислены на рисунке 1.

В первую пятерку производителей деревообрабатывающих станков сейчас входят следующие предприятия: ООО «Кировский станкостроительный завод», ООО «Алтайлестехмаш», ООО «Станко-Д», ООО ПО «Энерготех», ООО «Авангард».

□ Станки деревообрабатывающие, выпуск, шт. Woodworking machines, issue, pcs.

Рисунок 1. Динамика производства деревообрабатывающих станков в России в 2000–2020 годах, шт.

Figure 1. Dynamics of production of woodworking machines in Russia in 2000–2020, units.

Кировский станкостроительный завод – лидер отрасли если не пообъему выпуска, то по историческому значению и опыту работы. Это старейшее в России машиностроительное предприятие деревообрабатывающего направления было основано в 1880 году и производит почти весь диапазон деревообрабатывающих станков и заточного оборудования. В начале и середине 2000-х годов его доля достигала 40% общего объема производства деревообрабатывающего оборудования в стране. Сейчас, согласно официальной статистике, на Кировскую область приходится около 15% выпуска станков [1].

Сегодня наибольший объем производства обеспечивает Алтайский край, там расположены такие серьезные заводы, как «Алтайлестехмаш» и «Энерготех» [2]. Барнаульские предприятия сейчас производят почти половину (более 45% в 2019 году) всех российских деревообрабатывающих станков, включая линии распиловки, оцилин-дровки и другие крупногабаритные машины [3].

ООО «Станко-Д» в Ярославской области, созданное на базе легендарного Даниловского завода деревообрабатывающих станков, выпускает широкий спектр оборудования, а также классические вертикальные пилорамы [4]. Заметным игроком рынка также является воронежское ООО «Авангард» (станкостроительное предприятие «Авангард») [5].

Оборот АО «Интерскол» из Татарстана превышает 8 млрд руб., предприятие работает в особой экономической зоне «Алабуга» и специализируется на производстве электроинструмента. В широком ассортименте «Интерскола» представлены деревообрабатывающие пилы, фрезеры и рубанки [6].

Воронежское ООО «Инструментальная компания "Энкор"», кроме электроинструмента, выпускает популярные деревообрабатывающие станки «Корвет». Эти два предприятия выбиваются из общего ряда, но все же включены в перечень как крупные производители [7].

Двадцать лет назад в России выпускалось около 9000 единиц деревообрабатывающих станков. Производство только-только восстановилось после девальвации 1998 года, но рост продолжался не долго. После 2000 года выпуск планомерно стал снижаться, ненадолго воспрянув накануне финансово-экономического кризиса. В 2009 году, в нижней точке падения, в стране было произведено всего 1836 станка – абсолютный минимум. Затем производство стало расти, и в 2018 году было выпущено примерно 6500 станков. Правда, годом позже объем производства почти вернулся к уровню 2017 года и составил чуть больше 5000 станков. С такими объемами производства Россия давно выпала из десятки

Субхонбердиев А.Ш. и др. Вестник ВГУИТ, 2021, Т. 83, №. стран – крупнейших производителей деревообрабатывающего оборудования. Однако положительная тенденция все же видна и внушает надежды на восстановление отрасли. Самостоятельное техническое обеспечение отечественных предприятий деревообработки является залогом стабильного развития важнейшего сектора экономики. Российские заводы могут выпускать конкурентоспособные станки разных видов.

Методологическую основу исследования составили научные публикации отечественных ученых как Амалицкий В.В., Афанасьев П.С., Богданович П.М., Никольская В. и др.

Результаты и обсуждение

Что касается структуры производства, то, согласно официальной статистике, она немного меняется со временем. Растет выпуск ленточнопильных и круглопильных станков как наиболее распространенных и часто используемых в качестве простых и комбинированных лесопильных комплексов. В рекордном 2018 году было произведено более 3500 станков этих двух видов (таблица 1).

Также увеличилось производство фрезерных станков – почти до 500 шт. в 2018 году. При этом сократился выпуск категории с туманным названием «специализированные станки». Производство строгальных станков драматически сократилось после 2016 года, а универсальные, сверлильные и лобзиковые в течение всего наблюдаемого периода выпускаются в небольших объемах.

Таблица 1.

Производство деревообрабатывающих станков разных типов в 2010–2019 годах, шт

Table 1.

Production of woodworking machines of various types in 2010–2019, units

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Ленточнопильные |

Band saws |

938 |

1429 |

1685 |

1726 |

1700 |

1421 |

1031 |

1684 |

2389 |

1954 |

|

Круглопильные |

Circular saws |

455 |

515 |

605 |

641 |

701 |

803 |

847 |

874 |

1267 |

1058 |

|

Специализированные |

Specialized |

555 |

1022 |

1330 |

1696 |

1136 |

1466 |

1150 |

668 |

976 |

923 |

|

Фрезерные |

Milling |

251 |

136 |

264 |

238 |

256 |

210 |

308 |

414 |

498 |

391 |

|

Строгальные |

Planing |

223 |

281 |

272 |

221 |

205 |

205 |

319 |

26 |

41 |

20 |

|

Универсальные |

Universal |

24 |

14 |

28 |

26 |

29 |

25 |

37 |

49 |

65 |

91 |

|

Сверлильные |

Drilling - |

15 |

10 |

6 |

6 |

5 |

8 |

12 |

0 |

31 |

18 |

|

Лобзиковые |

Jigsaws |

55 |

21 |

58 |

0 |

0 |

3 |

0 |

0 |

12 |

5 |

|

Прочие |

Other |

1045 |

532 |

964 |

818 |

828 |

641 |

888 |

1087 |

1184 |

651 |

Из-за низкого спроса уменьшается выпуск лущильного оборудования, а рубильно-дробильного, наоборот, увеличивается. В целом в структуре российского производства станков для глубокой переработки древесины явно не хватает. А вот производство круглопильных станков, которые предназначены для выработки из необрезных досок чистообрезных пиломатериалов [11].

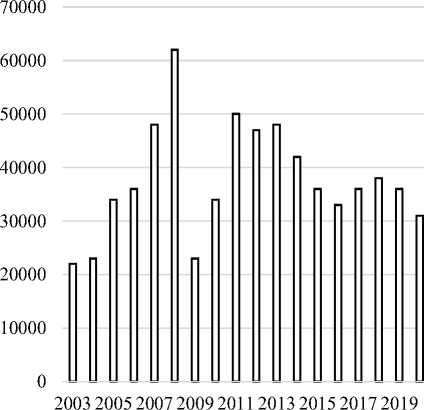

Импорт стремительно рос вплоть до мирового финансового кризиса. В девяностые годы и в начале двухтысячных деревообработка в стране развивалась, открывались большие и малые предприятия, так что потребность в станках постоянно увеличивалась. За десять лет – с 1998 по 2008 год – поставки деревообрабатывающего оборудования в Россию из-за рубежа выросли в 17 раз. Кризис сильно ударил и по зарубежным поставщикам, и по российским покупателям: в 2009 году объем импорта станков рухнул более чем на 60%. Затем он, конечно, стал восстанавливаться, но в 2011–2013 годах застрял на одном уровне, после чего медленно пополз вниз. Пережив кратковременный всплеск в 2017–2018 годах, импорт снова стал снижаться (рисунок 2).

Деревообработка в России в последние годы не сокращается, востребованность строительных и отделочных материалов из дерева растет. Также развивается сектор переработки древесных отходов: на комбинатах внедряются технологии утилизации щепы и опилок, увеличивается число компаний, производящих топливные брикеты, гранулы. Для всех этих процессов необходимо оборудование. Так почему же уменьшается объем импорта деревообрабатывающего оборудования.

Причина первая – рост курсов валют. Высокая волатильность российского рубля непосредственно влияет на активность товарооборота с зарубежными поставщиками. В периоды валютных скачков импортные станки становятся слишком дорогими для российских деревообработчиков, не исключение даже китайская продукция. Наиболее серьезные обвалы рубля отмечались в конце 2014 года, летом 2015 года, зимой 2016 года, осенью 2018 года. Очередное повышение валютных курсов летом-осенью 2020 года неизбежно скажется на закупках зарубежных станков.

□ Импорт станков, тонн

Imports of machine tools, tons

Рисунок 2. Динамика импорта деревообрабатывающих станков в 2003–2019 годах и прогноз на 2020 год, т

Figure 2. Dynamics of import of woodworking machines in 2003–2019 and forecast for 2020, t

Причина вторая – политика. Ухудшение политических отношений РФ со многими европейскими странами после украинских событий 2013–2014 годов и постоянное усиление экономических санкций ограничивает торговое взаимодействие. Несмотря на возможную выгоду, некоторые западные поставщики разрывают контракты с российскими покупателями. После 2014 года существенно сократились поставки оборудования из Германии, Италии, Австрии, Швеции и Турции, при этом стремительно стала расти доля Китая.

Политические и валютные проблемы способствовали активизации импортзамещения. Если импорт сокращается по экономическим и политическим причинам, которые рассматриваются как долговременные, отрасль должна компенсировать возникший дефицит. И в последние годы постепенно начинает восстанавливаться отечественное производство деревообрабатывающих станков. Хотя восстановление идет не так быстро, как хотелось бы, а закрытие и банкротство компаний производителей не прекращается, динамику все же можно назвать положительной. Отечественное производство наверняка и дальше будет расти.

Структура импорта тоже поменялась. В последние годы это в основном оборудование для распиловки. В 2017–2019 годах около 40% импорта составляли станки с дисковыми и ленточными пилами. Для сравнения: в 2006–2007 годах доля однопильных, многопильных и ленточнопильных станков едвапревышала 20%.

Сильных изменений структуры импорта по типам станков не наблюдается, хотя их процентное соотношение год от года меняется, причем по-разному. Наиболее заметно сократилась доля строгальных и фрезерных станков, которые успешно производятся и в России. Также меньше импортируется станков, относящихся к категории «прочие», в которую входят клеенаносящие, окорочные, токарные, соединительные, щеточные, кромкооблицовочные и другие машины, а также столы и подставки. А вот импорт рубильных и дробильных станков, наоборот, демонстрирует тенденцию роста, что подкрепляет версию о востребованности оборудования для переработки технологической щепы и производства топливных гранул.

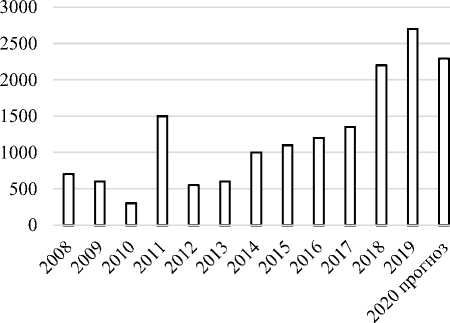

С ростом производства чаще всего увеличивается экспорт. Особенно заметен рост экспорта в последние 2–3 года. Так, в 2019 году станков за рубеж было поставлено в два раза больше, чем в 2017 году. В предыдущие годы экспорт был выше этого уровня только в 2011 году, за счет большой партии, отправленной на Украину (рисунок 3). Выход из экономического кризиса неразрывно связан с поиском новых продуктов и новых производств [8]. В мировой структуре экспорта деревообрабатывающих станков за 2018 г. Украина занимает весьма скромное 51 место (доля 0,044%) [10].

□ Экспорт станков ,тонн Export of machine tools, tons

Рисунок 3. Динамика экспорта деревообрабатывающих станков из России, т

Figure 3. Dynamics of export of woodworking machines from Russia, t

Ожидаемое в 2020 году увеличение экспорта казалось закономерным, но вмешалась пандемия коронавируса. Однако, экспортный рост возобновится, как только эпидемическая и экономическая ситуация стабилизируется.

Правда, объемы экспорта пока не идут ни в какое сравнение с импортом. Даже в благополучном для отечественных экспортеров 2019 году импортные поставки превышали экспортные в 13 раз.

Основной рынок сбыта для российских деревообрабатывающих станков – Республика Беларусь. Сейчас туда отгружается больше половины всей экспортируемой техники, в 2019 году – 67%. Фактически у России с Белоруссией идет активный обмен оборудованием. На отечественный рынок в основном поступает продукция завода «Белмаш» (г. Могилев). Планируется увеличится внутренний спрос на хвойные пиломатериалы в России до 24,7 млн м3. к 2030 г [14]. Также осуществляются поставки в Казахстан, где продукция станкостроительного комплекса в общем объеме промышленного производства не превышает 4,9% году[15].

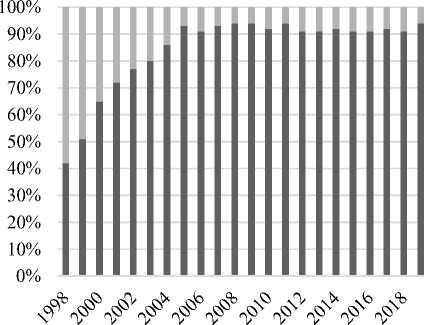

Можно приблизительно сопоставить объемы импорта и производства, чтобы увидеть, какую роль на отечественном рынке играют импортные станки (рисунок 4).

Доля российских станков Share of russian machines ■ Доля Импортных станков Share of imported machines

Рисунок 4. Доля импорта деревообрабатывающих станков на российском рынке, %

Figure 4. Share of imports of woodworking machines in the Russian market, %

Статистика импорта представлена в весовом выражении – в тоннах. Если упростить расчеты, предположив, что среднестатистический станок весит около 1 тонны (а разброс большой – станки могут весить от 50 кг до 4 тонн и более), то получается, что в настоящее время доля импорта на российском рынке превышает 90%. В 1998 году импорт не достигал и половины рынка, но вырос до уровня 90% буквально за каких-то шесть-семь лет [17–20].

Максимальных значений (95%) импорт достигал в 2009 и 2011 годах. И если учесть, что многие станки весят меньше 1 тонны, часть станков приобретается в состоянии б/у и может завозиться в разобранном виде, а также по другим кодам ТН ВЭД, то велика вероятность того, что доля импорта на самом деле еще больше.

Единственный положительный момент: небольшой тренд на снижение импорта в последние годы все-таки наметился. Спрос на российское деревообрабатывающее оборудование существует в Казахстане, Италии, Австралии, Монголии, Украине, Узбекистане, Франции, Германии, странах Балтии.

Если говорить о той роли, которое станкостроение играет непосредственно в российской экономике, в подготовленной Минпромторгом России «Стратегии развития станкоинструментальной промышленности до 2030 года» говорится, что текущий (на тот момент) объем производства по станкостроению (без учета инструментальной продукции) оценивался в 7,44 млрд руб., что формировало около 8% внутреннего спроса. Вклад станкостроения в ВВП составляет 0,02%, и это в разы ниже показателей основных стран – лидеров по производству станков (Китай – 0,2%, Япония – 0,33%, Германия – 0,37%). [13]

Заключение

Пока говорить о восстановлении отрасли рано. Будучи сравнительно небольшой по объемам выпуска отраслью, в которой в большинстве развитыхстран создается менее 1% ВВП, станкостроение в значительной степени определяет технологический уровень всей экономики страны и состояние ее технологической безопасности. [16] Положительные тенденции отмечаются, но еще очень робкие. Ведь после мирового финансового кризиса 2008–2009 годов в стране не появилось ни одного нового завода, специализирующегося на производстве деревообрабатывающего оборудования. Во всяком случае, из крупных заметных игроков. И это неудивительно, ведь станкостроение – сложная отрасль с высоким барьером входа на рынок.

Долгие годы потребители отдавали предпочтение станкам зарубежного производства. Но в условиях непрекращающегося ужесточения санкций иностранными партнерами и постоянного ослабления рубля российские станки представляются все более приемлемым вариантом.

При желании в сложившейся ситуации можно найти и преимущества. Во-первых, конечная стоимость машин российского производства, включая установку, а также ремонт, может быть ниже стоимости импортных аналогов. Во-вторых, непосредственный контактс производителем позволяет усовершенствовать технологию и модернизировать станки. Наконец, появляется возможность изготовления оборудования на заказ, с индивидуальными параметрами.

Список литературы Анализ рынка деревообрабатывающего производства в России

- Буглаев А.М., Бокачева М.П., Сиваков В.В. Исследование возможности снижения вибрации деревообрабатывающего оборудования // Известия высших учебных заведений. Лесной журнал. 2017. №. 3 (357).

- Абрамов И.В., Абрамов А.И., Никитин Ю.Р., Романов А.В. Диагностика систем приводов деревообрабатывающего оборудования с использованием нечеткой логики // Интеллектуальные системы в производстве. 2015. №. 1. С. 31-34.

- Копейкин А.М., Дерягин Р.В. Технология лесопильно-деревообрабатывающих производств. 2013.

- Шустов А.В. Анализ нормативно-технических документов по безопасности деревообрабатывающего оборудования и инструмента // Деревообработка: технологии, оборудование, менеджмент XXI века. 2016. Т. 11. С. 280-281.

- Амалицкий В. Еще раз о безопасности деревообрабатывающего оборудования // Вестник Московского государственного университета леса-Лесной вестник. 2012. №. 3. С. 145-147.

- Завьялов А.Ю., Старжинский В.Н. Ультразвуковое излучение при работе деревообрабатывающего оборудования // Леса России и хозяйство в них. 2013. С. 43-45.

- Саханов В.В., Фитчин А.А. Рынок деревообрабатывающего оборудования: состояние и перспективы // Экономика высокотехнологичных производств. 2020. Т. 1. №. 2. С. 63-76.

- Варшинидзе Р.Р., Карпов В.А. Оценка вариантов инвестиционного проекта по производству пеллет // Научный вестник Одесского национального экономического университета. 2014. № 11(219). С. 53-61.

- Яковлева Е.А., Титова Е.В., Субхонбердиев А.Ш. Экономика замкнутого цикла в лесной промышленности // Business and Economics. 2019. С. 59-61.

- Titova E.V., Subkhonberdiev A.S., Malitskaya V.B., Safonova N.M. Strategy for the sustainable development of the timber industry as subsystems of the regional economy // Education Excellence and Innovation Management through Vision 2020. 2019. P. 9119-9125.

- Гнатуш В. Тренды украинского рынка деревообрабатывающих станков в начале XXI века // Оборудование и инструмент. 2019. № 3. URL: https://www.informdom.com/derevoobrabotka/2019/3/trendy-ukrainskogo-rynka-derevoobrabatyvayuschih-stankov-v-nachale-xxi-veka.html

- Амалицкий В.В. Деревообрабатывающие станки и инструменты. М.: ИРПО: Издательский центр «Академия», 2012. 400 с.

- Кривоблоцкий А.Н. Функционирование деревообрабатывающих производств: особенности и факторы их эффективности // Экономика и управление производством. 2021. С. 162-164.

- Шишло С.В., Жук Д.А., Усевич В.А., Андросик Ю.Н. Анализ рынков сбыта продукции деревообрабатывающих производств и мебели. 2020. URL: https://elib.belstu.by/bitstream/123456789/33776/1/SHishlo_Analiz_rynkov.pdf

- Бекенова Л.М. Современное развитие основных секторов промышленности Казахстана // Экономика: стратегия и практика. 2016. № 2(38). С. 58-71.

- Ishchuk S., Sozanskyy L. A comparative assessment of intersectoral relations of the woodworking industry: Ukraine, Poland, Germany // Gospodarka i spo?ecze?stwo w obliczu nowych wyzwa?. P. 43. https://doi.org/10.26349/zn.wsb.w.poznaniu.0090.03

- Грибков А.А., Захарченко Д.В., Корниенко А.А. Конкурентоспособность станкостроения России // Экономический портал. URL: https://institutiones.com/general/2219-konkurentosposobnost-stankostroeniya-rossii.html

- Guzhva I., Ivanov Y. Topical issues of providing raw materials to woodworking industry enterprises in Ukraine // Economics. Ecology. Socium. 2018. V. 2. №. 2. P. 12-19. https://doi.org/10.31520/2616-7107/2018.2.2-2

- Bahur O., Nebesnaya A., Azarova N. Study on the competitiveness of Russian-made wood panels in the development of import-substituting industries // IOP Conference Series: Earth and Environmental Science. IOP Publishing, 2020. V. 595. №. 1. P. 012037.

- Shishelov M.A. Assessing the efficiency of the forest industry complex based on calculation of value added index (Based on the example of the Republic of Komi) // Studies on Russian Economic Development. 2017. V. 28. №. 3. P. 278-285. https://doi.org/10.1134/S1075700717030133