Анализ рынка ERP-cистем в России и за рубежом

Автор: Кочелаба Ж.В., Севодин В.О.

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Актуальные вопросы международного сотрудничества в сфере услуг

Статья в выпуске: 4 (106), 2023 года.

Бесплатный доступ

Увеличение сложности и объёма бизнес-процессов, необходимость в точных данных и аналитике по ресурсам, затратам и другим направлениям рутинных задач и решений - лишь малая часть актуальных потребностей предприятий, которые могут быть эффективно удовлетворены функционалом ERP-систем. Так как стандартизация ИТ-решений под наибольшее количество предприятий является основной для получения прибылью компаниями-разработчиками, поэтому при внедрении ИТ-решений предприятия должны вдумчиво подходить к организации архитектуры своих корпоративных информационных систем. В настоящее время возможны различные подходы к организации архитектуры информационных систем, начиная от набора автономных приложений для автономных бизнес-процессов, до сильной интеграции, когда вся система представляет собой набор бизнес-приложений, связанных единым форматом обмена данными и структурой их хранения. Предметом данного исследования является именно сильная интеграция, нацеленная на автоматизацию имеющихся на предприятии бизнес-процессов. Статья посвящена обзору мировых и российских тенденций на рынке ERP-систем, различиям в конструктиве организаций архитектуры информационных систем, а также основным факторам сдерживания российского рынка ERP-систем. Проведен анализ динамики и структуры мирового рынка. Отечественный рынок проанализирован дополнительно в отраслевом и в региональном разрезе с выявлением специфики, выделены основные факторы сдерживания российского рынка ERPи в целом ИКТ-сектора в условиях санкционного давления, и структурированы по направлениям полноты реализации комплекса стимулирующих и компенсаторных мер.

Рынок erp, корпоративные информационные системы

Короткий адрес: https://sciup.org/140302152

IDR: 140302152 | УДК: 65.011.56 | DOI: 10.5281/zenodo.10336390

The ERP systems market in Russia and abroad

The increasing complexity and volume of business processes, the need for accurate data and analytics on resources, costs and other areas of routine tasks and decisions are only a small part of the current needs of enterprises that can ERP systems can effectively satisfy. The most profitable solution for developers is the standardization of IT solutions for the largest number of enterprises. Therefore, enterprises should be careful in organizing the architecture of their corporate information systems when implementing IT solutions. Currently, the are many ways to organize the information system architecture from a set of autonomous applications for autonomous business processes to strong integration, when the entire system is a set of business applications connected by a single data exchange format and data storage structure. The subject of this study is precisely strong integration aimed at automating existing business processes in an enterprise. The article is devoted to a review of global and Russian trends in the ERP systems market and differences in the design of information systems architecture organizations. An analysis of the dynamics and structure of the world market made it possible to reveal the main factors constraining the Russian ERP systems market. The authors additionally analyzed the domestic market from an industry and regional perspective, identified specifics and the main factors restraining the Russian ERP market and the ICT sector as a whole under sanctions pressure, they structured according to the areas of completeness of implementation of a set of incentive and compensatory measures.

Текст научной статьи Анализ рынка ERP-cистем в России и за рубежом

To view a copy of this license, visit

Жёсткие и постоянно меняющиеся внешние условия предъявляют суровые требования к существующим организационным системам и управленческим кадрам в части возможности построения систем, эффективно адаптирующимся к внешним изменениям. Для того, чтобы корректировать свои действия, предприятию необходимо максимально сокращать время поступления информации об оперативной деятельности предприятия. Добиться указанной задачи можно с помощью построения эффективной единой информационной системы управления.

Актуальность темы анализа рынка ERP обусловлена растущим спросом среди предприятий на единые информационные системы управления предприятиям, в рамках развивающего тренда на цифровизацию бизнеса, которое является следствием распространения системного подхода, рассматривающего бизнес как набор из определённых функций – бизнес-процессов – оптимизировав каждый из которых, или, повысив пропускную способность наименее эффективного звена, можно благотворно повлиять на бизнес в целом. Таким 70 60 50 40 30 20 10 0

образом, можно получить информацию о том, для каких отраслей внедрение соответствующих информационных систем будет экономически целесообразно.

Анализ мирового рынка ERP

С момента появления ERP-систем в нач. 1990 гг. мировой рынок ERP претерпел значительные изменения. В настоящее время рынок предлагает разнообразные продукты и услуги ERP, охватывающие широкий спектр отраслей и бизнес-моделей.

Согласно последним исследованиям, мировой рынок ERP продолжает расти. Внедрение ERP становится все более важным фактором для компаний, стремящихся улучшить свою операционную эффективность и конкурентоспособность.

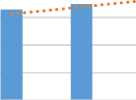

Согласно данным об исследовании рынка ERP компании Statista1, мировой рынок ERP, приведённый на рис. 1, оценивается в 49,38 млрд USD по состоянию на 2023 г. От выручки ожидается ежегодный темп роста (CAGR 2023–2028) в размере 4,78%, что приведёт к объёму рынка в размере 62,36 млрд USD к 2028 году. Динамика выручки на мировом рынке приведена на рис. 1.

62,36

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Рис. 1 – Выручка на мировом рынке ERP-решений, млрд USD

При рассмотрении абсолютных темпов прироста выручки можно заметить уверенный рост объёмов рынка со среднегодовым значением в 2,36 млрд USD.

При рассмотрении относительных значений, приведённых на рис. 2, видно, что средний тем прироста составляет 5,518%. Самый низкий темп прироста – 0,594% – наблюдается в 2020 г. Тем роста рынка замедлился в связи с COVID-19 и нарушением деятельности как компаний-интеграторов, так и деятельностью компаний, на которые внедряются ERP. Неопределённость в формате работы поспособствовала замедлению инвестиций в новые проекты, и

1 Статистика мирового рынка ERP. URL: (Дата обращения: 22.09.2023).

отложила работы по старым. Самый большой темп прироста – 9,198% – наблюдается в 2021 г., этот факт объясняется адаптировавшимся к новым условиям форматом совместной работы между заказчиками и интеграторами.

Также наблюдается снижение роста рынка в 2022 г. на 2,328% в связи с началом СВО и, как следствие, ростом неопределённости на мировом рынке КИС. Многие поставщики КИС приостановили деятельность на территории РФ и Белоруссии. Темпы приросты выручки на мировом рынке приведены на рис. 2.

10,000%

8,000%

6,000%

4,000%

2,000%

0,000%

Рис. 2 – Прирост выручки на мировом рынке ERP-решений, %

В числе ключевых игроков на мировом рынке ERP можно выделить следующие компании:

-

• IntuitPayroll – 11% на мировом рынке; данная конфигурация ERP предназначена для малого и среднего бизнеса. Именно ориентированность на указанные сегменты рынка позволяет данной КИС занимать лидирующую долю рынка, обеспечивая клиентам преимущества прозрачности и автоматизации бизнес-про-цессов и предоставления отчётности, сохраняя при этом гибкость и масштабируемость системы;

-

• WorkDay – 10% на мировом рынке; ERP ориентирована исключительно на средний бизнес;

-

• SAP – 6% на мировом рынке; ориентирован на крупные предприятия, предоставляя широкие возможности для BI, прогнозирования, а также поддерживает облачные решения;

-

• Microsoft (Microsoft Dynamics 365 ERP) – 2% на мировом рынке. Несмотря на то, что ERP от Microsoft предлагает широкую интеграцию с другими продуктами компании, а также поддержку облачных технологий, основными недостатками

являются отсутствие нативных интеграций для аналитический приложений (BI), а также слаборазвитый функционал управления отношениями с клиентами (CRM)2.

В связи с ростом рынка ERP-систем также растёт и средняя трата на сотрудников компаний-интеграторов. Данный показатель, согласно методологии исследования компании Statista, представляет отношение размера рынка на число рабочих в отрасли. Исходя из данной информации, предполагается, что рост выручки на рынке ERP стремительно обгоняет рост числа работников в этой области. И в связи с ростом спроса на услуги внедрения ERP, рост предложения не успевает адаптироваться к растущему спросу, что приведёт к росту стоимости внедрений и конкуренции предприятий за внедрение передовых ERP-систем наиболее опытными специалистами. На нач. 2023 года средняя трата на сотрудника компании-интегратора составляла 14,19 USD, в то время как в 2020 г. – 11,45 USD. Данные о тратах на рабочего-интегратора постоянно проявляют динамику к росту.

Статистика рынка ERP в Европе

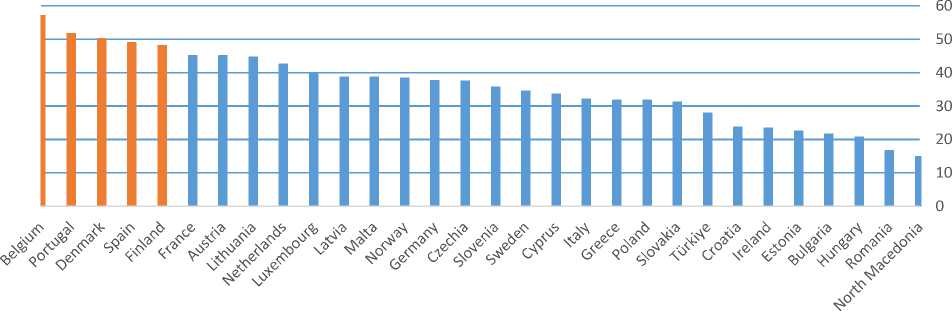

Рассмотрим данные Евростата по количеству внедрений ERP3. Доля предприятий

ЖУРНАЛ

Евросоюза, использующих программные приложения ERP, составила 38% на 2021 г. 3

В 2021 г. более половины предприятий в Бельгии, Португалии и Дании использовали программное обеспечение ERP для обмена информацией между различными функциональными областями. С другой стороны, программное обеспечение ERP использовалось 17% предприятий в Румынии, 21% в Венгрии и 22% в Болгарии. Данные приведены на рис. 3.

Рис. 3 – Процент предприятий по странам ЕС, использующих ERP в 2021 г., %

В Бельгии среди предприятий ЕС наибольший процент использования ERP обосновывается тем фактом, что в экономике Бель-гии4 большую часть экспорта занимают цветные и черные металлы (обрабатывающая промышленность), и экспорт составляет около 40% промышленной продукции, а также экспорт продукции из области машиностроения. В связи с большим количеством производственных предприятий, очевиден большой спрос на ERP системы в этой стране.

Сравнение различных экономических секторов показывает, что в 2021 г. по данным Евростата более половины предприятий в секторе информации и связи использовали системы управления предприятием (ERP) – 54%. Доли предприятий, использующих ERP более чем на 40%, также были зафиксированы в секторах производства (49%), производства электроэнергии, газа, пара и кондиционирования воздуха (48%), оптовой и розничной торговли

(46%) и в деятельности в сфере недвижимости (44%). Наименьшие показатели внедрения ERP-программ зафиксированы в сфере размещения (28 %) и в строительстве (26%).

Российский рынок ERP-систем

Средняя стоимость покупки ERP находится в достаточно большом интервале от 1 млн до 1 млрд руб., что обусловлено спецификой и размером бизнеса5. Распределение бюджета проекта зависит от зрелости решения и требований заказчика. При стандартных требованиях, на зрелом решении, часть затрат (1/3) идёт на лицензии, а остальные (2/3 – 5/6) – на доработку и внедрение.

Информационное агентство CNews ежегодно проводит оценку предоставленных систем на российском ERP-рынке в соответствии с собственным рейтингом ERP-систем, составленным в 2021 г.6 На рис. 4 приведена стоимость внедрения ERP для малых предприятий (на 5 пользователей, с ограниченным функцио- налом), на рис. 6 – для крупных организаций – ERP на 200 пользователей с полным набором модулей. По итогам проведённого анализа наиболее предпочтительным ПО с точки зрения затраты/выгоды была признана 1С:ERP, так как она находится в среднем ценовом сегменте, поддерживает как облачное, так и

«коробочное» распространение и среди «коробочных» решений имеет наименьшую стоимость, что важно для предприятий, так как освободившиеся средства можно вложить в обучение сотрудников работе с новой программой, или вложить в доработку типового функционала.

МойСклад odoo

Цех=Успех 1С: ERP SAP Галактика ERP Business Central by Navicon Лексема

I 2500,00

■ 11025,00

■ 11858,00

97700,00

100000,00

112416,00

0,00

Рис. 4 – Стоимость ERP для небольших компаний (на 5 пользователей с модулями «Бухгалтерия», «Управление проектами», «Логистика»)

394585,00

500000,00

100000,00 200000,00 300000,00 400000,00 500000,00 600000,00

Для небольших предприятий наиболее выгодным решением является «Мой Склад», оцениваемые в среднем по 2500 руб. на человека. Тем не менее, стоит учитывать следующий нюанс: «odoo», «МойСклад», «Цех=успех» – облачные решения, которые распространяются по подписочной модели, поэтому их цена значительно ниже, чем у «коробочных решений», где права на использование ПО передаются при приобретении лицензий, и за дополнительную плату можно купить услуги по технической поддержке решений. То есть, методология оценки стоимости ERP не совсем корректна, так как рассматривается с точки зрения единоразового платежа. Разумно будет рассматривать стоимость подписки облачных ERP отдельно. На рис. 5 приведено сравнение цен исключительно облачных ERP, распространяющихся по подписочной модели.

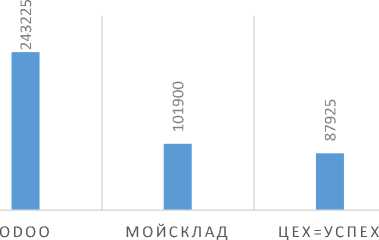

Рис. 5 – Облачные ERP, стоимость на 200 чел., руб.

Как видно, для больших предприятий самый большой ежемесячный платёж составляет 243225 руб. за облачную ERP бельгийского производства «odoo». Облачные решения хороши тем, что предоставляют в любой момент отказаться от платы за использование ПО, однако облачная модель ПО не отвечает потребности предприятий в обеспечении сохранности и безопасности своих данных, поэтому чаще всего отдают предпочтения «коробочным» решениям.

На рис. 6 приведено сравнение затрат на покупку ERP для крупных предприятий на 200 пользователей с полным набором модулей.

Как видно из рис. 7, 1С:ERP действительно обладает наименьшей ценой покупки – 1238400 руб. Стоимость 1С:ERP меньше среднего значения суммы внедрения ERP на крупные предприятия на 87,16%, при среднем значении в 9644360 руб.

Особенности рынка ERP в РФ

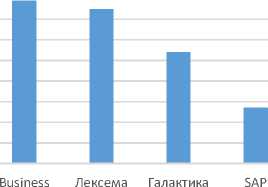

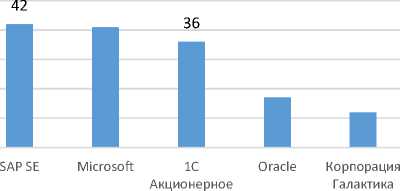

Рассмотрим статистику российского рынка. На сер. 2023 г. лидером по количеству предлагаемых продуктов вендоров выступает SAP, предлагающим 42 конфигурации ERP, 1С же предлагает 36 продуктов. На рис. 8 представлен сравнительный анализ количества продуктов основных вендоров.

ЖУРНАЛ

1С: ERP

Central by

ERP

Navicon

Рис. 7 – Стоимость коробочных решений для крупных предприятий (200 чел.), руб.

общество

Рис. 8 – Количество продуктов вендоров ERP (на сер. 2023 г.)

Анализ общей статистики внедрений ERP за всё время позволяет сделать выводы, что количество внедрений ERP от 1С составляет лишь 20,5% от общего числа внедрений SAP. В относительном выражении от общего числа внедрений ERP, продукция SAP составляет 42,91%, Microsoft – 10,62%. 7

На сер. 2023 г. в соответствии с данными, приведёнными TAdviser, внедрено 5901 проектов ERP. В относительном выражении наибольший процент внедрений в Москве – 38,64% от общего числа, второе место занимает Санкт-Петербург – 12,08%, третье – Екатеринбург –

10000000 15000000 20000000

1,83%. По количеству компаний-интеграторов регионы распределены так же, как и по количеству проектов – 15,89% от всех подрядчиков работают в Москве, 5,82% – в Санкт-Петербурге, 2,18% – в Екатеринбурге.

В 2021 г. наибольшее количество проектов было внедрено в предприятиях из отраслей машиностроения, торговли, химической промышленности, а также пищевой промышленности: 20, 19, 16 и 14 проектов в абсолютном выражении, а в относительном выражении – 10,64%, 10,11%, 8,51% и 7,45% от общего числа соответственно. Всего в 2021 г. было реализовано 188 проектов. В абсолютном выражении больше всего проектов было внедрено в Санкт-Петербурге.

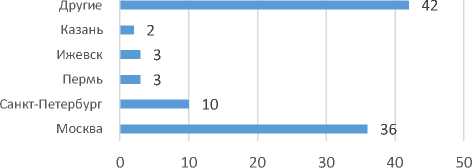

В 2022 г. наибольшее количество проектов было внедрено в предприятиях из отраслей машиностроения, торговли, фармацевтики и ИТ: 12, 10, 10 и 10 проектов в абсолютном выражении, а в относительном выражении – 10,81%, 9,01%, 9,01% и 9,01% от общего числа соответственно. Всего в 2022 г. было реализовано 111 проектов. В относительном выражении это на 40,96% меньше, чем в 2021 г. Данное снижение количества проектов обусловлено тем, что в связи с уходом иностранных поставщиков и отказом от поддержки большая часть компаний была вынуждена направить средства на поддержание имеющихся систем и критически важной инфраструктуры, а также защиту своих данных7. На рис. 9 перечислены города, в которых были реализованы проекты ERP. Наибольшее число проектов было реализовано в Москве – 37,5% от их общего числа.

Рис. 9 – Города РФ, в которых реализованы проекты ERP, 2022 г.

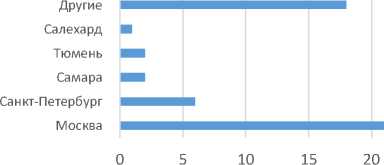

В 2023 г. наибольшее количество проектов было внедрено в предприятиях из отраслей фармацевтики, машиностроения, строительства: 6, 5, 5 и 4 проектов в абсолютном выражении. Данные приведены на рис. 10.

Другие

Энергетика

Финансовые услуги, инвестиции и аудит

Строительство и промышленность строительных материалов

Машиностроение и приборостроение

Фармацевтика, медицина, здравоохранение

0 10 20 30 40

Рис. 10 – Внедрённые проекты ERP по отраслям в РФ, октябрь 2023 г.

Рис. 11 – Города РФ, в которых реализованы проекты ERP, октябрь 2023 г.

Если рассматривать общую статистику по внедрённым проектам в различных отраслях, то можно представить следующий список наиболее нуждающихся в централизованном учёте и обработке данных отраслях: торговля – 15,37% (1590 проектов); машиностроение и приборостроение – 9,8% (1014 проектов); строительство и промышленность строительных материалов – 7,95% (823 проектов); пищевая промышленность – 6,54% (677 проектов); фармацевтика – 4,19% (434 проектов). Меньше всего внедрений ERP на российском рынке в следующих областях: информационная безопасность – 0,019% (2 проекта); космическая отрасль – 0,077% (8 проектов); ювелирная промышленность – 0,097% (10 проектов); юриспруденция – 0,155% (16 проектов).

Тем не менее, стоит также учитывать и тот факт, что приведённые выше значения относятся к общему числу проектов внедрений ERP. Такие скромные показатели на фоне общего числа проектов, могут быть обусловлены не столько непопулярностью ERP решений в конкретной отрасли, а низким абсолютным количеством предприятий в отрасли в сравнении с другими отраслями. К примеру, в космической отрасли РФ насчитывается около 100 предприятий, и таким образом с учётом приведённых данных в абсолютном выражении о внедрении проектов, 8% предприятий этой отрасли реализовывали проекты ERP [10].

Таким образом можно констатировать растущую потребность в ERP-системах на российских предприятиях, однако также стоит учитывать и специфичные сдерживающие факторы, которые влияют на российский рынок ERP-систем.

Основные факторы сдерживания российского рынка ERP-систем

Основные факторы сдерживания в условиях санкционного давления будет завесить от полноты реализации комплекса стимулирующих и компенсаторных мер. Компенсаторные меры могут проявляться в режиме параллельного импорта по необходимым материалам и отсрочке от призыва ИТ специалистам. Стимулирующие меры направлены на ускоренное развитие ИКТ-сектора, замещение ассортимента, выбывшей из обращения и формирования собственных аналогов, а также последующий их вывод на новые рынки, например расширение сотрудничества со странами ЕАЭС, адаптация импортируемых решений под требования законодательства и адаптация к специфике развития телекоммуникации.

Для облегчения процесса перехода на отечественный софт создаётся ERP-лаборато- рия, которая создаёт базу знаний, тестирует сквозные бизнес-процессы и развивает интеграцию между компонентами для того, чтобы сформировать конкурентное преимущество среди российских ERP-систем.

В соответствии с исследованием Strategypartners, в 2023 г. наблюдаются следующие тренды:

-

• переход к платформенным решениям (к примеру, 1С). Ключевой стимул – рост спроса на российские разработки со стороны государства и бизнеса. Сдерживающий фактор – отсутствие у части ИТ-компаний опыта интеграции продуктов в единую систему;

-

• рост роли государства в развитии ИТ-рынка. Ключевой стимул – упрощение процедуры участия в госзакупках и запрет на использование иностранного ПО на значимые объекты информационной инфраструктуры;

-

• экспорт ИТ-решений в дружественные страны;

-

• ставка на информационную безопасность;

-

• цифровая трансформация всех отраслей экономики.

Как прогнозируют в «Эдит про», из-за массового спроса в разы вырастет стоимость решений. А за ней и цена проектов интеграции. По этой причине, а также из желания максимально быстро внедрить решения, многие компании будут искать IТ-партнёров в регионах. Увеличится скорость внедрений, но снизится качество проектов.

Заключение

По итогам проведённого исследования можно сделать следующие выводы. В глобальном масштабе растёт спрос на ERP-системы среди предприятий. Наиболее востребованы ERP-системы в торговле и промышленности в связи с растущей потребностью в оперативном сборе и централизации информации для управленческих нужд. Рост числа работников-консультантов и разработчиков при внедрении ERP-систем не соответствует росту рынка. Наибольшее предпочтение предприятия отдают «коробочным решениям» несмотря на то, что облачные решения гораздо дешевле в содержании. Среди стран ЕС наибольшее распространение ERP получили в Бельгии в связи с большим количеством обрабатывающей и энергетической промышленности. В РФ наиболее востребованы ERP-решения в области торговли, промышленности, строительства и фармацевтики. Большее число проектов реализуется в Москве и Санкт-Петербурге. Самое большое количество подрядчиков по внедрению ERP также расположены в Москве и Санкт-Петербурге. Наблюдается устойчивый рост в среде отечественных ИТ-решений, так как для ERP-проектов сохранность и безопасность данных является главной потребностью. Созданы отдельные структуры для доработки и улучшения отечественных решений для удовлетворения резко возросшего спроса на российские ERP-системы.

Список литературы Анализ рынка ERP-cистем в России и за рубежом

- Драница А.Ю. Информационные технологии в управлении предприятием // Вестник МГТУ. 2003. №2. С. 215-221. EDN: IFASYJ

- Каншоев М.Р. Классификация корпоративных информационных систем как аспект успешного внедрения КИС // Вестник магистратуры. 2022. №3-2(126). C. 65-68. EDN: JSLCRT

- Шитова Т.Ф. ERP-система - эффективный инструмент развития цифровой экономики // Муниципалитет: экономика и управление. 2021. №2(35). С. 27-39. EDN: IUESJT

- Эффективное управление производственными структурами: Монография / О.В. Логиновский, А.В. Голлай, О.И. Дранко, А.Л. Шестаков, А.А. Шинкарев; под ред. О.В. Логиновского. М.: ИНФРА-М, 2020. 450 с.

- Головицына М.В. Информационные технологии в экономике: Учеб. пособ. Мо., Саратов: Интернет-Университет Информационных Технологий (ИНТУИТ), Ай Пи Ар Медиа, 2020. 589 c.

- Карелин И.В., Акимова И.В., Титова Н.В., Баландин И.А. ERP-системы 1С и SAP. Сравнение и интеграция // Современные наукоёмкие технологии. 2022. №10-2. С. 211-217. EDN: WJVIND

- Карпов А.С. Ракетно-космическая промышленность Российской Федерации: современное состояние и перспективы // Национальные интересы: приоритеты и безопасность. 2008. №12. С. 43-48. EDN: JVCMPZ

- Степанов Д.Ю. Теория корпоративных информационных систем и её уточнение // Корпоративные информационные системы. 2022. №4(20). С. 7-16.

- Петров С.В. Обзор российского программного обеспечения для импортозамещения информационных систем классов MES, ERP2 и BI (Ч. 2) // Корпоративные информационные системы. 2023. №1(21). С. 38-48.

- Степанов Д.Ю. Импортозамещение в проектах внедрения ERP-систем // Корпоративные информационные системы. 2022. №2(18). С. 36-41.