Анализ рынка жилой недвижимости Владимирской области

Автор: Малыгин Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (26), 2016 года.

Бесплатный доступ

В статье проведен анализ рынка жилой недвижимости Владимирской области, сделаны выводы относительно динамики ее развития, раскрыта причина неравномерности продаж.

Регион, жилье эконом-класса, структура спроса, структура предложения

Короткий адрес: https://sciup.org/140121046

IDR: 140121046

Текст научной статьи Анализ рынка жилой недвижимости Владимирской области

Строительный комплекс Владимирской области относится к числу ключевых хозяйственных отраслей региона и во многом определяет решение социальных, экономических и технических задач, напрямую влияет на развитие всей региональной экономики.

По официальным данным Федеральной службы государственной статистики по Владимирской области, организациями и индивидуальными застройщиками с 2012 по 2014 гг. введено в эксплуатацию жилье в следующих объемах:

Таблица 1 - Общий объем введеного жилья, тыс. кв. м.

|

Год |

Общий объем введённого жилья, тыс. кв. м. (в скобках даны результаты в % к предыдущему году) |

Введено жилья индивидуальными застройщиками тыс. кв. м. |

Общее кол-во квартир |

Доля ИЖС в общем объеме введенного жилья, % |

|

2012 |

259,4 (121) |

183,6 (111,5) |

2628 |

70,8 |

|

2013 |

517.4 (101,9) |

259,5 (84,9) |

6425 |

50,2 |

|

2014 |

605,9 (116,8) |

316,0 (121,8) |

7364 |

52,2 |

В 2012 г. организациями всех форм собственности, включая индивидуальных застройщиков, построено 2628 новых квартир общей площадью 259,4 тыс. кв. метров, 121% к январю-сентябрю 2011 г. Населением за счет собственных и заемных средств введено в действие 183,6 тыс. кв. метров жилья (1508 квартир), 111,5% к январю-сентябрю 2011 г. Доля этих домов в общем объеме введенного жилья в январе-сентябре 2012 г. составила 70,8%.

В январе-декабре 2013 г. организациями всех форм собственности, включая индивидуальных застройщиков, построено 6425 новых квартир общей площадью 517,4 тыс. кв. метров, 101,9% к январю-декабрю 2012 г. Населением за счет собственных и заемных средств введено в действие 259,5 тыс. кв. метров жилья (1985 квартир), 84,9% к январю-декабрю 2012 г. Доля этих домов в общем объеме введенного жилья в январе-декабре 2013 г. составила 50,2%.

В 2014 г. организациями всех форм собственности, включая индивидуальных застройщиков, построено 7364 квартиры общей площадью 605,9 тыс. кв. метров, 116,8% к 2013 г. Населением за счет собственных и заемных средств введено в действие 316,0 тыс. кв. метров жилья (2310 квартир), 121,8% к 2013 г. Доля этих домов в общем объеме введенного жилья в 2014г. составила 52,2%.

Таблица 2 - Объемы инвестиций в строительство жилья инфраструктуры во Владимирской области

|

Год |

Объемы инвестиций в строительство жилья инфраструктуры во Владимирской области, млн. руб. |

В процентах к предыдущему году |

|

2010 |

21308,9 |

104,6 |

|

2011 |

23311,6 |

101,3 |

|

2012 |

26859,9 |

101,3 |

|

2013 |

32200,8 |

104,5 |

Основываясь на официальной статистике, можно заметить ежегодный рост введенного жилья и объема инвестиций в строительство жилья организациями и индивидуальными застройщиками, что напрямую отображает тенденции развития строительного комплекса Владимирской области и привлекательность инвестиционного климата в сфере строительства жилья в данном регионе [6].

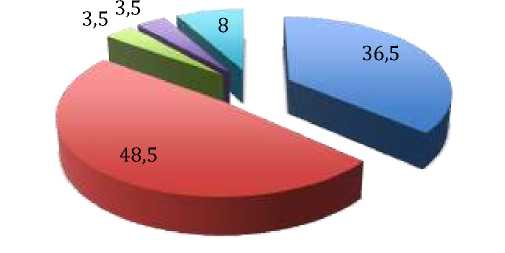

За 2015 г. на рынке недвижимости Владимирского региона общий объем предложений первичного рынка составлял 4,45 тыс. домовладений, в то же время, число предложений малоэтажных многоквартирных комплексов составляло всего 860 ед. (рис. 1).

Структура предложения на рынке недвижимости во Владимирском регионе, %

-

■ Квартиры в новостройках

-

■ Квартиры на вторичном рынке

Участки с домами

-

■ Земельные участки

Квартиры в МЖК

Рис. 1 - Структура предложения на рынке недвижимости во Владимирском регионе

Наибольший процент предложений приходится на вторичный рынок жилья. Это обусловлено желанием населения сменить квартиры в старом жилом фонде на квартиры в новостройках.

Низкая доля предложений по земельным участкам и участкам с улучшениями, обусловлена нежеланием населения продавать загородную недвижимость, а также отсутствием спроса на данную категорию недвижимости.

Рынок предложений в малоэтажных жилых комплексах недостаточно развит в данном регионе, что обусловлено их относительно небольшим количеством. Тем не менее, рынок малоэтажных жилых комплексов в регионе имеет большие перспективы для развития [3].

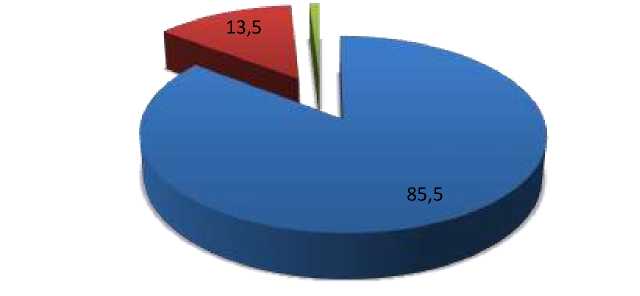

Наибольшим спросом у потенциальных покупателей̆ малоэтажной̆ недвижимости пользуются недорогие квартиры эконом-класса. Доля более дорогих объектов значительно меньше и составляет всего 14,5% (рис.2).

Структура спроса в зависимости от класса жилого комплекса, %

13,5

85,5

Эконом

Бизнес

Элит

Рис. 2 - Структура спроса в зависимости от класса жилого комплекса на рынке Владимирского региона

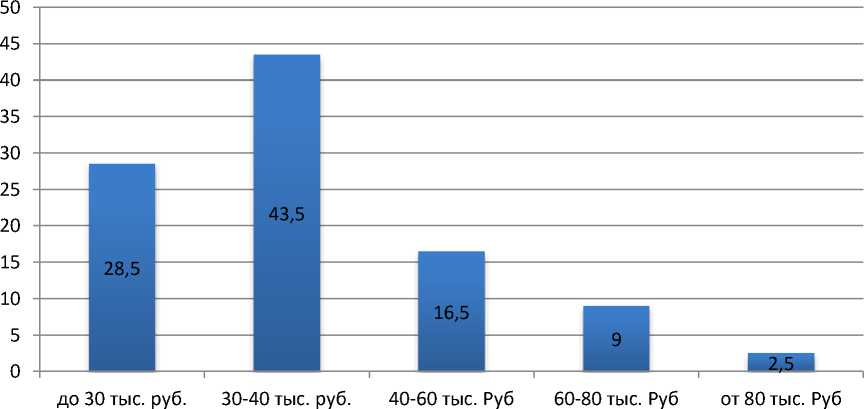

Традиционно покупателей̆ интересует недорогое жилье, поэтому максимальный' спрос зафиксирован в ценовом диапазоне 30-40 тыс. руб. за 1 кв.м. - 43,5% (рис.3). Большинство покупателей' рассматривают покупку квартиры в малоэтажном комплексе как решение своих жилищных проблем. Бюджетная недвижимость в пригороде оптимальна для приезжих, а также для жителей г. Владимира, которым необходимо улучшить свои жилищные условия. За те деньги, на которые в городе можно приобрести лишь однокомнатную квартиру, в МЖК можно купить 2-х или 3-х комнатное жилье [4].

Структура спроса по стоимости кв.м. жилой недвижимости, %

Рисунок 3. Структура спроса по стоимости кв.м. жилой недвижимости

Владимирского региона

Продажи ведутся весьма неравномерно: существует 2 периода «оживления» - роста активности рынка и один период спада.

Основной̆ объем продаж приходится на 3 квартал каждого из годов. Наименьший̆ объем продаж отмечается в декабре-январе - период долгих праздничных каникул, так как многие покупатели уезжают отдыхать и откладывают решение жилищных вопросов до весны.

1-ый период роста: 2 квартал – именно этот период называется «первым сезоном продаж» малоэтажного жилья. Девелоперы стремятся приурочить начало продаж именно к этому сезону, рекламная кампания в это время наиболее эффективна. Поэтому весной̆ наблюдается значительный̆ рост продаж.

2-ой период роста: в 3 квартале, потенциальные покупатели возвращаются из отпусков, и начинается «второй сезон продаж». Клиенты, не успевшие решить свои жилищно-инвестиционные проблемы до периода отпусков, пытаются решить их до первого снега.

Период спада: зимние месяцы. Если продажи и идут, то скорее на вторичном рынке, либо в полностью готовых проектах.

В целом формат малоэтажных жилых комплексов приобретает все большую популярность, что объясняется значительными преимуществами перед городским жильем:

-

• Более низкая стоимость квартир;

-

• Многообразие планировок;

-

• Появление бюджетных квартир-студии;̆

-

• Низкая плотность населения;

-

• Внутренняя инфраструктура (как досуговая, так и обеспечение

безопасности);

-

• Собственная служба эксплуатации;

-

• Хорошая экологическая обстановка, близость к природе.

На локальном рынке наиболее представлены были квартиры площадью 40 - 80 кв.м. – 67,5% предложений [5].

Проведенный анализ жилищного строительства и тенденций его развития дает возможность увидеть срез этой проблемы, создает научнометодическую основу для принятия обоснованных решений при разработке социально-экономических программ развития региона, может быть использован для принятия управленческих решений по регулированию рынка жилья на региональном уровне.

Список литературы Анализ рынка жилой недвижимости Владимирской области

- Зинина Л.И. Основы финансовых вычислений: учеб. пособие по фин. математике/Л. И. Зинина, А. Г. Коротаевский, А. Ф. Кузнецов. -Саранск: Изд-во Мордов. ун-та, 2005. -204 с.

- Иванова И.А., Кузнецов А.Ф., Катайкина Н.Н. Анализ и моделирование рынка жилья на региональном уровне: монография. М.: Изд-во «Спутник +», 2014. -113 с.

- Независимая оценочная компания -Режим доступа http://1fe.ru/analitics/(04.07.2016)

- Первый всероссийский аналитический портал о недвижимости -Режим доступа: http://www.1rre.ru/(04.07.2016)

- Портал о недвижимости Metrinfo.Ru -Режим доступа: http://www.metrinfo.ru/(04.07.2016)

- Российский статистический ежегодник : cтат.сб./Росстат. -М., 2015. -728 с.

- Щанкин С.А., Кузнецов А.Ф. Экономические институты формирования инновационной системы России//Регионология. -2011. -№3.