Анализ себестоимости продукции с целью ее снижения

Автор: Солдатова Л.И., Солдатова А.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В статье проведен анализ себестоимости продукции на примере организации Костромской области

Затраты, себестоимость, продуктивность, эффективность, производство, анализ

Короткий адрес: https://sciup.org/140111613

IDR: 140111613

Текст научной статьи Анализ себестоимости продукции с целью ее снижения

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. От уровня себестоимости продукции зависят, сумма прибыли и уровень рентабельности, финансовое состояние организации и ее платежеспособность, темпы расширенного воспроизводства, уровень цен на сельскохозяйственную продукцию. Особую актуальность проблема снижения себестоимости приобретает на современном этапе [4].

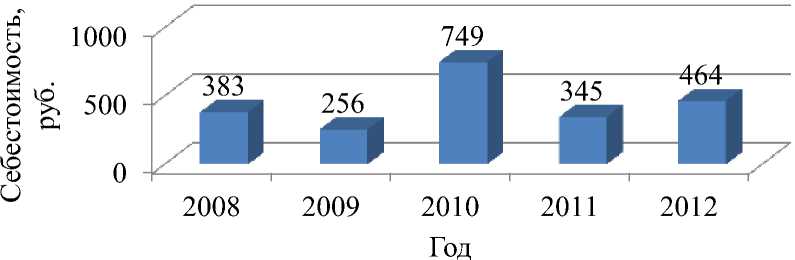

Анализ себестоимости 1 ц картофеля в ООО «Мечта» начнем с изучения общей суммы затрат на производство продукции, уровня и динамики себестоимости путем расчета базисных и цепных темпов роста, чтобы установить тенденцию изменения себестоимости продукции. Динамика себестоимости 1 ц картофеля представлена на рисунке 1.

Рисунок 1 – Динамика себестоимости 1 ц картофеля в ООО «Мечта», руб.

В динамике по годам себестоимость картофеля изменяется скачкообразно. Наибольшее значение она имеет в 2010 году – 749 руб., наименьшее – в 2009 году – 256 руб. Причиной изменения себестоимости 1 центнера картофеля является рост цен на топливо, запасные части, ядохимикаты, а также гибель посевов. Для выявления причин роста себестоимости картофеля определим темпы роста себестоимости картофеля по годам. Показатели представлены в таблице 1.

Таблица 1 – Темпы роста себестоимости 1 ц картофеля

|

Показатель |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Себестоимость 1 ц картофеля, руб. |

283 |

256 |

749 |

345 |

464 |

|

Темп роста базисный, руб. |

1 |

-27 |

466 |

62 |

181 |

|

Темп роста цепной, руб. |

1 |

-27 |

493 |

-404 |

119 |

|

Темп прироста базисный, % |

1 |

-10 |

165 |

22 |

64 |

|

Темп прироста цепной, % |

1 |

-10 |

193 |

-54 |

34 |

В сравнении с 2008 годом темп роста себестоимости картофеля имеет наибольшее значение в 2010 году, когда в результате засухи погибли посадки картофеля и валовой сбор был очень низкий. В 2011 году и в 2012 году наблюдается рост себестоимости картофеля. В сравнении с 2008 годом наибольший прирост себестоимости картофеля наблюдается в 2010 году – 165 %, а в сравнении уровня себестоимости с предыдущими годами наблюдается то понижение, то повышение темпа прироста себестоимости.

Чтобы определить за счет чего меняется себестоимость картофеля, рассмотрим далее факторы на нее влияющие. Основным фактором, влияющими на себестоимость картофеля являются затраты на 1 гектар посадочной площади. Рассмотрим как изменяются статьи затрат на производство картофеля в расчете на 1 га посадки в ООО «Мечта». Показатели представлены в таблице 2.

За анализируемый период производственные затраты возросли на 36 %, причем рост этого вида затрат идет плавно, в отличие от себестоимости 1 ц картофеля, которая зависит от валового сбора. Затраты труда на 1 га посадочной площади картофеля в сравнении с 2008 годом возросли на 25%, но в сравнении с 2009 годом сократились в два раза. Это объясняется применением новой сельскохозяйственной техники в обработке посадочных площадей картофеля, которая не требует участия большого количества людей в производственных операциях.

Таблица 2 – Уровень затрат на 1 га посадочной площади картофеля в ООО «Мечта» в динамике по годам

|

Показатель |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2012 г. к 2008 г., % |

|

производственные затраты, тыс. руб. |

98 |

102 |

127 |

147 |

133 |

136 |

|

затраты труда, чел.-час |

40 |

100 |

80 |

50 |

50 |

125 |

Факторами, влияющими на производственную себестоимость картофеля являются затраты на 1 га посадок и урожайность картофеля [2]. Рассмотрим степень влияния затрат на 1 га посадок картофеля и урожайности на отклонение производственной себестоимости по показателям, представленным в таблице 3. Себестоимость 1 ц картофеля в 2012 году составила 463,92 рублей. По сравнению с 2008 годом она увеличилась на 80,82 рублей.

По сравнению с 2008 годом она увеличилась на 80,82 рублей. За счет роста урожайности себестоимость 1 ц картофеля сократилась на 122,34 руб., а за счет роста затрат себестоимость увеличилась на 41,52 руб. В целом надо отметить, что в ООО «Мечта» для снижения себестоимости 1 центнера необходимо увеличивать урожайность, но при этом необходимо стремиться к минимизации издержек в целом по производству.

Таблица 3 - Влияние изменения затрат и урожайности на отклонение себестоимости за 2012 год.

|

Затраты на 1 га, тыс. руб. |

Урожайность , ц/га |

Себестоимость 1 ц. картофеля, руб. |

Отклонение (+),(-), руб. |

||||||

|

Всег о |

в т.ч. за счет изменения уровня |

||||||||

|

2008 г. |

2012 г. |

2008г . |

2012 г. |

2008 г. |

2012 г. |

при затратах 2008 г. и урожайно сти 2012 г. |

урожайнос ти |

затрат на 1 га |

|

|

9769 1 |

13268 0 |

255 |

286 |

383,1 |

463,92 |

341,58 |

80,82 |

122,34 |

-41,52 |

Себестоимость продукции складывается из нескольких видов затрат, имеющих разное производственное назначение. Различия в структуре себестоимости одинаковых сельскохозяйственных продуктов на разных сельхозпредприятиях отражают различия в уровне ведения производства, технической оснащенности, урожайности культур, производительности труда и других показателях их хозяйственной деятельности. Изучение тенденций изменения структуры себестоимости в динамике позволяет более качественно управлять затратами, выявлять виды (элементы) затрат, сокращению которых следует уделить первостепенное внимание [4].

В расчете на 1 га затраты увеличились в 2,5 раза, а в расчете на 1 ц в 1,6 раза, что объясняется ростом цен на посадочный материал, ростом заработной платы, ростом цен на топливо и нефтепродукты, ростом затрат на мероприятия по борьбе с болезнями растений и т.п. В расчете на 1 центнер в целом наблюдается увеличение затрат. В структуре затрат 2008 года преобладали расходы по организации и управлению производством – 37,8 %, расходы на содержание основных средств – 18,6 %, затраты на химические средства защиты растений – 16,3 %, прочие затраты составили – 4,3 %. В структуре затрат 2012 года преобладают расходы по организации и управлению производством – 33,6 %, затраты на химические средства защиты растений – 20,3 %, расходы на содержание основных средств – 17,1 %, прочие затраты составили – 4,3 %.

Таблица 4 - Анализ затрат на 1 га и 1 ц картофеля

|

Статья затрат |

Затраты на 1 га, руб. |

Затраты на 1 ц, руб. |

Структура затрат, % |

|||||

|

2008 г. |

2012 г. |

+/- |

2008 г. |

2012 г. |

+/- |

2008 г. |

2012 г. |

|

|

Оплата труда с отчислениями на социальные нужды |

1970 |

3152 |

1182 |

7,7 |

11,0 |

3,3 |

2,0 |

2,4 |

|

Средства защиты растений |

15940 |

2688 4 |

1094 4 |

62,5 |

94,0 |

31, 5 |

16,3 |

20,3 |

|

Семена |

8900 |

1457 4 |

5674 |

34,9 |

51,0 |

16, 1 |

9,1 |

11,0 |

|

Содержание основных средств |

18200 |

2264 6 |

4446 |

71,4 |

79,2 |

7,8 |

18,6 |

17,1 |

|

Работы и услуги вспомогательных производств |

3860 |

6903 |

3043 |

15,1 |

24,1 |

9,0 |

4,0 |

5,2 |

|

Услуги сторонних организаций |

7659 |

8567 |

908 |

30,0 |

30,0 |

-0,1 |

7,8 |

6,5 |

|

Расходы по организации и управлению производством |

36950 |

4462 5 |

7675 |

144,9 |

156,0 |

11, 1 |

37,8 |

33,6 |

|

Прочие расходы |

4211 |

5329 |

1118 |

16,5 |

18,6 |

2,1 |

4,3 |

4,0 |

|

Всего затрат |

97690 |

1326 80 |

3499 0 |

383,1 |

463,9 2 |

80, 8 |

100,0 |

100, 0 |

Низкий процент затрат на заработную плату в общей сумме затрат объясняется снижением затрат труда, так как в последние годы ООО «Мечта» приобрело значительное количество современной техники. Следовательно, в структуре затрат произошли значительные изменения. На рост затрат на производство картофеля в ООО «Мечта» повлиял также введенный в 2008 году карантин по заболеванию полей золотистой картофельной нематодой постановлением администрации Костромской области №74а от 25 марта 2008 года. В 2013 году после проведенных анализов данный карантин был снят постановлением администрации Костромской области №86а от 11 марта 2013 года.

К сожалению, минимизировать затраты в организации не всегда получается. Например, на полях был обнаружен вредитель – золотистая картофельная нематода. В течение 5 лет в ООО «Мечта» проводились мероприятия по локализации и ликвидации очага золотистой картофельной нематоды что требовало увеличения затрат на производство и ограничивало возможность увеличения урожайности картофеля. Такими мероприятиями являлись: оздоровление земли с помощью севооборота, внесение минеральных и органических удобрений, закупка новых нематодоустойчивых сортов. На территории поля ООО «Мечта», где был наложен карантин, внедрен противонематодный севооборот с применением непоражаемых нематодой культур, таких как: капуста, морковь, свекла, пшеница, ячмень. В поля вносились органические и минеральные удобрения. ООО «Мечта» использует нематодоустойчивые сорта картофеля: Каратоп, Розамунд, Скарб, Аврора. Вывоз картофеля и овощей осуществлялся по карантинным сертификатам, при анализе вывозимой подкарантинной продукции золотистой картофельной нематоды не выявлено.

Снижение себестоимости является одной из первоочередных задач предприятия. От уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию. Особую актуальность проблема снижения себестоимости приобретает на современном этапе. Поиск резервов ее снижения помогает многим хозяйствам избежать банкротства и выжить в условиях рыночной экономики.

Для совершенствования управления затратами в ООО «Мечта» можно предложить внедрение в систему организации производства и управления внутренний управленческий анализ затрат. Использование управленческого анализа для внутреннего управления производственной деятельностью ООО «Мечта» предполагает деление затрат по отношению к объему производства картофеля на: переменные затраты; условно-переменные затраты; смешанные затраты; постоянные затраты.

К переменным затратам относятся затраты, которые изменяются в целом и прямо пропорционально функциональным изменениям деятельности. К таким затратам при группировке затрат по отношению к изменениям количества валового сбора картофеля относятся, оплата труда основных работников с отчислениями на социальные нужды, затраты на средства защиты растений, часть работ грузовых бортовых автомашин, работ тракторов, затраты на уборку урожая [5].

К условно-переменным затратам относятся затраты, которые изменяются в дегрессивном порядке в определенном интервале анализа производственного процесса по отношению к объему производства продукции в данной отрасли к условно-переменным затратам относятся, часть оплаты труда с отчислениями на социальное страхование, начисленная работникам за объемы выполненных работ, затраты на средства защиты растений, часть транспортных расходов в расчете на объемы выполненных работ, водоснабжение, электроснабжение [6].

К смешанным затратам относятся оплата труда с отчислениями на социальные нужды бригадирам, амортизация и арендная плата по основным средствам производства, затраты на ремонт основных средств (кроме средств общехозяйственного назначения и расходов по содержанию служебного транспорта) [1].

К постоянным затратам относятся затраты, которые остаются в целом неизменными, несмотря на функциональные изменения в деятельности. К ним, в частности, относятся оплата труда с отчислениями на социальные нужды, начисленная административно-управленческому персоналу отрасли (отделения) и организации в целом, общепроизводственные расходы в части расходов на охрану труда, технику безопасности, расходов по содержанию служебного транспорта, общехозяйственные расходы [3] .

Классификация затрат в части переменных и постоянных на производство картофеля в ООО «Мечта» представлена в таблице 5.

Таблица 5 – Классификация затрат на производство картофеля для проведения маржинального анализа

|

Показатель |

Сумма, руб. |

Вид затрат |

|

Оплата труда работников, занятых на производстве картофеля |

441260 |

переменные |

|

Средства защиты растений израсходованные на производство картофеля |

1593348 |

условнопеременные |

|

Микроудобрения израсходованные на подкормку посадок картофеля |

203113 |

переменные |

|

Семена картофеля израсходованные на посадку |

2040398 |

переменные |

|

Начисленная амортизация |

2344258 |

смешанные |

|

Стоимость услуг вспомогательных производств списанная на производство картофеля |

966457 |

Постоянные |

|

Стоимость электроэнергии израсходованная на нужды картофелеводства |

929921 |

Постоянные |

|

Аренда автотранспорта оплаченная для перевозки картофеля |

269437 |

Постоянные |

|

Запасные части израсходованные на ремонт сельскохозяйственной техники, занятой на производстве картофеля |

826150 |

Смешанные |

|

Расходы по организации и управлению производством отнесены на картофель |

6247515 |

Постоянные |

|

Органические удобрения израсходованные на производство картофеля |

1967256 |

Переменные |

|

Общепроизводственные расходы распределены на производство картофеля |

786485 |

смешанные |

|

Итого по дебету счета |

1857520 0 |

На основе представленных выше данных представим схему формирования отчета о финансовых результатов с применением развитого директ-костинга по данным 2012 года.

Таблица 6 – Отчет о финансовых результатах с применением развитого директ-костинга по производству картофеля в ООО «Мечта» по данным 2012 года, тыс. руб.

|

Показатель |

Значение, тыс. руб. |

|

Выручка от продажи картофеля |

22844 |

|

Переменные затраты |

4652 |

|

Маржинальная прибыль |

18192 |

|

Условно-переменные затраты |

1593 |

|

Полумаржа 1 уровня |

16599 |

|

Смешанные затраты |

3957 |

|

Полумаржа 2 уровня |

12642 |

|

Постоянные затраты |

8733 |

|

Полумаржа 3 уровня (конечный финансовый результат) |

3909 |

Из суммы маржинальной прибыли организацией используется 8,7% на покрытие условно переменных затрат. Из полумаржи 1 уровня – 23,8% на покрытие смешенных затрат, из полумаржи 2 уровня-69%. Поэтому в дальнейшем руководству организации необходимо использовать данные отчета о финансовых результатах с применение развитого директ-костинга для регулирования уровня затрат по предлагаемой классификации.

Список литературы Анализ себестоимости продукции с целью ее снижения

- Иванова О.Е. Концепция построения интегральной оценки финансового состояния промышленного сектора экономики//Интернет-журнал «Науковедение», 2014 № 5 (24) -М.: Науковедение, 2014 -.-Режим доступа: http://naukovedenie.ru/PDF/19evn413.pdf, свободный. -Загл. с экрана. -Яз. рус.,англ.

- Иванова О.Е., Солдатова Л.И. Оценка управления затратным механизмом на основе матричного подхода//Социально -экономические проблемы современной российской экономики: коллективная монография. Ч. 1/под общей редакцией Н.А. Адамова. М.: Издательский дом «Экономическая газета». 2013. С. 142-156.

- Сидоркина М.Ю. Анализ развития центрального федерального округа на основе региональной группировки экономики//Интернет-журнал «Науковедение», 2013 № 3 -М.: Науковедение, 2013 -.-Режим доступа: http://naukovedenie.ru/PDF/19evn413.pdf, свободный. -Загл. с экрана. -Яз. рус., англ.

- Солдатова А.П., Солдатова Л.И. Анализ затрат с целью оптимизации уровня себестоимости продукции//Международный научно-исследовательский журнал. 2014. № 2-2 (21). С. 78-79.

- Солдатова А.П., Солдатова Л.И. Состояние и перспективы развития птицеводства в Костромской области.//Международный научно-исследовательский журнал. 2013. № 12-2 (19). С. 87-88.

- Солдатова А.П., Солдатова Л.И. Анализ эффективности и учет производства продукции//Международный научно-исследовательский журнал. 2014. № 3-3 (22). С. 68-69.