Анализ спроса на наличные деньги в зависимости от степени развития банковской инфраструктуры

Автор: Алексеева О.М., Винникова М.Ю., Ширшикова Л.А.

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 3 т.19, 2025 года.

Бесплатный доступ

Цель исследования заключалась в оценке влияния изменения банковской инфраструктуры (количество банкоматов, отделений кредитных организаций), а также объема операций по снятию наличных денег с использованием платежных карт на спрос на банкноты разных номиналов в Банке России. Предполагалось, что приходно-расходные операции в подразделениях Банка России, характеризующие спрос на наличные деньги со стороны кредитных организаций, косвенно отражают потребность в наличности населения и бизнеса. Для выявления факторов, оказывающих влияние на спрос, построены ADL-модели для региона в частности и России в целом. В исследовании использованы квартальные данные отчетности Банка России за период с 1 квартала 2015 г. по 2 квартал 2022 г. (по региону) и с 1 квартала 2016 г. по 2 квартал 2022 г. (по России). В качестве зависимых переменных спроса для моделей выбраны: оборот наличных денег всего, приход и расход по общей сумме и в разрезе номиналов банкнот. Анализ оцененных моделей подтвердил влияние на спрос на наличные деньги изменения банковской инфраструктуры, включающей количество банкоматов и офисов, объёма и количества операций по снятию наличных денег с использованием платёжных карт, а также величины спроса в прошлые периоды. Выявлены схожие тенденции в изменении спроса на наличность на уровне региона и страны в целом. На основе лучших моделей сделаны выводы о направлении и степени влияния значимых факторов, построены прогнозы. Сделан вывод о необходимости поддержания сети банкоматов и банковских учреждений в количестве, достаточном для обеспечения доступности наличных денег. Результаты исследования вписываются в концепцию Основных направлений развития наличного денежного обращения на 2021–2025 гг. и могут быть полезны при разработке рекомендаций по управлению на-личным денежным обращением, включая оптимизацию сети банкоматов и номинального состава банкнот.

Наличное денежное обращение, спрос на наличные деньги, приходно-расходные операции, поступление наличных, выдача наличных, номиналы банкнот, банковские учреждения, банкоматы, ADL-модель

Короткий адрес: https://sciup.org/147251951

IDR: 147251951 | УДК: 336.74 | DOI: 10.14529/em250314

Analysis of cash demand depending on the banking infrastructure development level

The study assesses the impact of changes in banking infrastructure (number of ATMs, branches of credit institutions), as well as the volume of cash withdrawal transactions using payment cards on the demand for banknotes of different denominational values in the Bank of Russia. The paper assumed that in and out transactions in the divisions of the Bank of Russia characterizing the cash demand of credit institutions indirectly reflect the need for cash among the population and businesses. ADL models were built for the region in particular and Russia in general to identify the factors that influence the demand. The study used quarterly data from the Bank of Russia’s statements for the period from Q1 2015 to Q2 2022 (for the region) and from Q1 2016 to Q2 2022 (for Russia). Total cash turnover, receipts and expenditures by total amount and by banknote denomination were selected as the dependent variables of demand for the models. The analysis of the estimated models confirmed that changes in the banking infrastructure, including the number of ATMs and offices, the volume and number of cash withdrawal transactions using payment cards, as well as the amount of demand in previous periods, influence cash demand. The paper revealed similar trends in the change in cash demand at the regional and national levels. The best models were used to conclude on the direction and degree of the influence of significant factors, as well as to make forecasts. The paper concludes of the necessity to support a developed network of ATMs and banking institutions to meet the demand for cash and ensure its availability. The research findings are integratable into the concept of the Basic Lines for Cash Circulation Development for 2021–2025 and can be useful in the elaboration of recommendations for cash circulation management, including the optimization of the ATM network and the nominal composition of banknotes.

Текст научной статьи Анализ спроса на наличные деньги в зависимости от степени развития банковской инфраструктуры

Наличное денежное обращение в России, как и в зарубежных странах, в последние годы претерпевает значительные изменения. Все больше людей отказываются от наличности в пользу электронных денег [1]. Быстрое развитие цифровых технологий в осуществлении безналичных платежей влияет на условия функционирования банковских учреждений, приводит к изменению банковской инфраструктуры. Развитие инструментов для безналичной оплаты (Система быстрых платежей, оплата по биометрии, универсальный QR-код, банковские pay-сервисы, Bluetooth-платежи и HCE-технологии1) приводит к появлению новых банковских услуг и сервисов. В ответ на все большее применение новых технологий меняется поведение потребителей и поставщиков розничных товаров и услуг, растет число и объем безналичных платежей. В этих условиях российские банки начали сокращать количество офисов, кассовых подразделений и банкоматов. В результате для населения снизилась доступность операций по получению и внесению наличных денег [2].

Согласно официальным данным, в период с 01.01.2017 по 01.01.2024 в инфраструктуре платёжного сегмента России произошли следующие изменения: количество учреждений банковской системы снизилось на 27 %, банкоматов и терминалов – на 25 %. При этом число транзакций по снятию наличных денежных средств с использованием платёжных карт уменьшилось на 1,3 млрд единиц (–40 %), а суммы, которые при этом снимались, напротив, выросли на 7,7 трлн руб. (+29 %)2.

Наиболее заметное снижение количества расчетов наличными деньгами наблюдалось во всём мире в период пандемии 2020 г. из-за вынужденной изоляции и боязни заразиться: объём операций сократился на 37 % в Азиатско-Тихоокеанском регионе и на 35 % в Латинской Америке. Такая же тенденция отмечена Европейским центральным банком (ЕЦБ) и Федеральной резервной системой [3]. Торговые компании стимулировали внедрение безналичных форм оплаты. Как следствие, изменились платежные предпочтения потребителей товаров и услуг, включая людей старшего возраста [4]. Люди привыкли к безналичным платежам и переводам, интернет-покупкам. Повысилась инвестиционная активность населения [5], в том числе благодаря повышению уровня финансовой грамотности. Однако жители малонаселенных пунктов и удаленных территорий, как и ранее, продолжают снимать бόльшую часть средств со своих счетов при посещении банка или банкомата и хранить деньги «под подушкой». Причиной является недоступность интернета и удаленность банковских учреждений.

Существует мнение, что эпоха наличных денег подходит к завершению. При этом анализ статистики Банка России показывает устойчивый рост количества наличных денег в обращении: на 01.01.2020 – 10,6 трлн руб., 01.01.2021 – 13,4 трлн руб., 01.01.2022 – 14,1 трлн руб., 01.01.2023 – 16,4 трлн руб., 01.01.2024 – 18,4 трлн руб., 01.01.2025 – 18,7 трлн руб.3. Последние исследования также отмечали рост спроса на наличные [6] и всплески спроса в отдельные периоды [7].

Роль наличных денег в российской экономике остается значимой. Согласно социологическому опросу в 2023 г.: 30 % респондентов формировали накопления в наличной форме (в 2022 г. – 36 %), 24 % – регулярно использовали наличные для оп- латы товаров и услуг (в 2022 г. – 27 %). Вместе с тем доля наличных расчетов в общих объемах платежей стремительно снижается. Так, полностью отказались от использования наличных денег 6 % опрошенных россиян4. Процесс, обусловленный развитием цифровых технологий, происходит естественно и закономерно.

При этом в последнее время все чаще приводятся аргументы о необходимости поддержания наличных денег как устойчивого резервного платежного инструмента на случай кризисов в цифровой инфраструктуре. Согласно статье 75 Конституции РФ5, рубль является единственным законным платежным средством, обязательным к приему «на всей территории Российской Федерации». Статья 140 ГК РФ6 уточняет: «рубли обязательны к приему по нарицательной стоимости» в любых видах расчетов, а статья 861 ГК РФ7 предоставляет гражданам (не связанным с предпринимательством) право свободно выбирать форму расчетов – наличную или безналичную. Сокращение банковской инфраструктуры влечет за собой ухудшение доступности для населения операций по получению и внесению наличных денег, что может ограничивать отдельные категории граждан в выборе привычных и удобных для них способов оплаты товаров и услуг. В большей степени это касается пенсионеров и сельских жителей. Данные права защищает статья 7 Конституции РФ8 и статья 30 ФЗ «О ЦБ РФ»9.

Российский эксперт по банковским технологиям Ионов В.М. [8] предположил, что в ближайшем будущем наличные деньги останутся важным и безопасным способом оплаты, успешно сосуществуя с безналичными платежами. Это надёжный и устойчивый способ оплаты, способствующий социальному взаимодействию [3]. ЕЦБ также счита- ет необходимым поддержание минимально допустимого объема наличных расчётов для гарантии использования наличных в случае цифрового кризиса. Принимаются меры для сохранения инфраструктуры и жизнеспособности данного способа оплаты. Например, в рамках пересмотра Закона о Банке Швеции обсуждался вопрос об изменении существующего ориентира на аутсорсинг и обеспечении достаточного территориального присутствия кассовых подразделений по всей стране.

Маркова О.М. отмечала [9], что важной частью планирования и управления наличным денежным обращением становится прогнозирование спроса на наличные деньги10. Поэтому далее представлены результаты исследования спроса на наличные деньги со стороны двух ключевых участников: населения и коммерческих банков. Предполагалось, что данные о поступлении и выдаче наличных в подразделениях Банка России по заявкам кредитных организаций и разница между этими показателями отражают потребность населения и бизнеса в наличных деньгах, которые они получают в кассах коммерческих банков или через банкоматы.

Цель исследования заключалась в оценке влияния изменения банковской инфраструктуры (количество банкоматов, отделений кредитных организаций), а также объема операций по снятию наличных денег с использованием платежных карт на спрос на банкноты разных номиналов в Банке России. В работе предполагалось, что приходнорасходные операции в подразделениях Банка России, характеризующие спрос на наличные деньги со стороны кредитных организаций, косвенно отражают потребность в наличности населения и бизнеса. В ходе работы проведен анализ динамики показателей спроса в целом и в разрезе номиналов по данным отдельного региона, выполнено сравнение полученных результатов с общероссийскими тенденциями. Определены факторы, оказывающие значимое влияние. Они могут служить опережающими индикаторами изменения спроса на наличные деньги.

Научная новизна исследования заключается в комбинации следующих аспектов. Малоизученный регион рассмотрен в сопоставлении с данными по всей стране, что позволило выявить общие закономерности. Работа охватывает период двух экзогенных шоков: пандемии COVID-19 и санкций 2022 года, что ранее не было предметом комплексного изучения в контексте денежного обращения. Показано, что уменьшению наличного денежного оборота способствуют не только развитие информационных и цифровых технологий, но и формирующаяся под их влиянием модель поведения людей, при которой безналичные платежи становятся более приоритетными. На этом процессе также сказывается сокращение банковской инфраструктуры (офисов, банкоматов). С применением ADL моделей получены оценки изменения спроса на наличные при различных сценариях снижения доступности банкоматов и офисов кредитных организаций.

Практическая значимость исследования заключается в возможности использования предложенных методов моделирования для оценки влияния изменения банковской инфраструктуры на спрос на наличные деньги, а также для прогнозирования объемов наличного денежного оборота.

Полученные оценки позволяют прогнозировать спрос на наличные деньги при изменении банковской инфраструктуры, обосновывать решения по поддержанию оптимальной сети банкоматов, минимизировать риски недоступности наличных денег для уязвимых групп населения.

Результаты исследования могут быть использованы при принятии управленческих решений в качестве ориентира при выборе стратегии организации наличного денежного обращения.

Теория и методы

В научных работах отечественных и зарубежных авторов анализ и прогнозирование спроса на наличные деньги рассматривается в двух аспектах: с применением экономико-математических моделей [10–12] и опросов населения [13]. Эти методы с определённой степенью надёжности позволяют формировать представление о перспективах развития и обеспечения эффективного наличного денежного оборота, своевременного подкрепления регионов денежной наличностью в разрезе номиналов. Для центральных банков это важно для выявления опережающих индикаторов, указывающих на возможные изменения в тенденциях [14], а также для определения необходимого количества банкнот в обращении [15].

Так, Миллер К. [15] на основе моделей сделал вывод, что повышению спроса на банкноты Банка Англии способствуют: расширение сети банкоматов, рост числа самозанятых и уровня потребления. В то же время высокие процентные ставки, повышение безработицы и увеличение числа банковских отделений на душу населения ведут к сокращению банкнот в обращении.

При моделировании спроса на банкноты и монеты Центрального банка Норвегии в разрезе номиналов Бентом В. [14] учитывались уровень потребления в местах продаж, количество терминалов для электронных денежных переводов в торговой точке, ставки на денежном рынке и периоды структурных сдвигов в экономике. Результаты показали, что использование платежных карт увеличивало количество монет наименьшего номинала в обращении, так как потребители предпочитали оставлять их дома и не использовать для расчетов.

О широком использовании наличных денег, несмотря на распространение безналичных пла- тежных инструментов, отмечал Маниковски А. [16] в контексте исследования решения Национального банка Польши о введении новой банкноты более высокого номинала для адаптации структуры номинала к новым условиям.

Рост доли наличных денег в ВВП в настоящее время объяснен не полностью. Однако анализ данных по 82 странам за 2001–2020 гг. выявил зависимость этого показателя от инерционности платежного поведения (от значений денежного агрегата с лагом 1) и сверхмягкой денежно-кредитной политики центральных банков. Также влияние оказывают кризисы в реальном секторе экономики и уровень монетизации [17].

Уровень использования наличных денег среди потребителей был исследован на основе сведений о платежах домашних хозяйств, собранных в Австралии, Австрии, Канаде, Франции, Германии, Нидерландах и США в 2009–2012 гг. Отмечено, что, несмотря на существенные различия в использовании наличных, они по-прежнему играют важную роль в платежах, особенно при совершении покупок на небольшие суммы. Наблюдалась прямая зависимость между объемом наличных операций и такими факторами, как сумма транзакции, численность населения, местоположение торговой точки, а также наличие альтернативных методов оплаты, таких как расчеты с использованием банковских карт, в том числе в местах розничной торговли [13].

В исследовании обращения евро разных номиналов Банком Португалии [18] выявлено, что внешний спрос оказывает значительное влияние на крупные номиналы банкнот, а экономическая нестабильность (измеряемая волатильностью ключевых индексов) коррелирует с ростом объема наличных в обращении. Заявление ЕЦБ о прекращении выпуска банкнот с наивысшим номиналом привело к снижению общего спроса на евро. Руа А. построены отдельные модели спроса для банкнот различных номиналов [19], подчеркнуты важность миграции валюты через туристические потоки и зависимость потребности каждого номинала и валюты от специфического набора факторов.

Исследователи Банка Италии [20] оценивали влияние изменений в законодательстве и предпочтениях населения, а также в потоках наличных из-за границы. Показано, что волатильность наличных платежей и накопление резервов на случай непредвиденных обстоятельств объясняют значительную часть колебаний в обращении наличных денег. Последнее подтверждается и анализом поисковых запросов в Google в период пандемии [21]. Неопределенность и боязнь заразиться стимулировали людей чаще оплачивать покупки через интернет. При этом технические ограничения на использование наличных и изоляция привели к росту спроса на наличные и снижению их возврата в центральные банки. В результате с экономиче- ской и социальной точек зрения обоснована важность обеспечения доступности наличных денег.

Также с помощью модельных расчетов Кас-берт Т. и Рохлинг Т. показали [22], что рост объема австралийского доллара в обращении во время экономического кризиса 2007–2008 гг. в большей степени связан с увеличением запасов наличных денег у населения, а не со снижением процентных ставок и ростом доходов от стимулирования экономики государством.

Анализ денежных средств частных домохозяйств во всех странах еврозоны с 2002 по 2019 гг. подтвердил их положительную корреляцию с доступностью безналичных платежных операций, объемом транзакций и размерами теневой экономики [23]. Отмечено, что уменьшение количества банкоматов приводит к снижению объема наличных денег в обращении.

Все большее использование банковских карт отражается на снижении спроса на швейцарские франки средних номиналов банкнот, а высокая доходность долговых бумаг и ослабление франка к евро – на крупные номиналы банкнот (по данным 1950–2017 гг.) [24].

Распространение безналичных расчетов в Казахстане также приводит к замедлению темпов роста объема наличных денег. Подтверждено значимое влияние темпов роста ВВП и оборота розничной торговли (особенно в сегменте малого бизнеса) [25]. Установлена положительная зависимость между числом банкоматов и объемом крупных купюр в обращении. При этом, несмотря на инфляцию, население по-прежнему нуждается в мелких номиналах.

На ежедневное изменение спроса на ряд банкнот в обращении оказывают влияние и сезонные закономерности. Так, в контексте управления ликвидностью Евросистемы оценивалось влияние праздников на изменение спроса на банкноты евро в течение недели и месяца [26].

Таким образом, в основном отечественные и зарубежные авторы в своих исследованиях в качестве объясняющих переменных в многофакторных моделях использовали:

-

– индикаторы влияния платежных инноваций на наличные деньги: количество банкоматов, количество POS-терминалов, количество банков на душу населения, количество торговых точек, количество банковских карт в обращении, объем безналичных платежей;

-

– экономические индикаторы: оборот розничной торговли, ВВП, денежные доходы населения, процентные ставки;

-

– денежно-кредитные индикаторы: курсы валют (доллара и евро и других), объем вкладов физических лиц, индекс потребительских цен, занятость;

-

– сезонные индикаторы: дни недели, праздничные дни, месяцы;

-

– экономические, политические, эпидемиологические катаклизмы;

-

– прочие факторы: теневой сектор, уклонение от налогов, спрос со стороны туристов, изменения в законодательстве.

Для нахождения оптимальной структуры наличного денежного оборота моделирование спроса на наличные деньги основывалось [27] на ARIMA, GARCH, SARIMA, RegARIMA, VAR, АDL и других моделях.

В данном исследовании для выявления опережающих индикаторов (факторов), оказывающих влияние на спрос на наличные деньги и, как следствие, на изменение объёма наличного денежного обращения, сделано следующее предположение.

Гипотеза. Запрос коммерческих банков на наличные в подразделениях Банка России отражает спрос на наличные со стороны населения. В этом случае важна инфраструктура банковского обслуживания коммерческих банков. Значимое влияние могут оказывать такие факторы, как количество учреждений банковской системы, количество банкоматов, включая банкоматы с функцией приёма и выдачи наличных денег, количество и объём операций по снятию наличных денег с использованием платёжных карт населением11.

В рамках исследования проанализированы поступления наличных денег в кассу (приход) и выдачи их из кассы (расход) подразделений Банка России (по общей сумме и в разрезе номиналов банкнот 50, 100, 500, 1000, 5000 рублей), а также оборот наличных денег, проходящих через кассы подразделений Банка России (по общей сумме). Всего 13 показателей12. При этом после предварительного анализа из исследования были исключены показатели по результату приходно-расходных операций по причине их высокой волатильности. Данные показатели можно получать в дальнейшем как разность между расходными и приходными операциями, оцениваемыми в исследовании. Также исключены номиналы 10, 200, 2000 рублей по причине коротких временных рядов и отсутствия у отдельных видов банкоматов технической возможности принимать и выдавать такие купюры.

Наличие структурных сдвигов, трендов и сезонной составляющей выявлено на основе графического анализа и построения коррелограммы для каждого рассматриваемого показателя. При необ- ходимости во временных рядах исключена сезонность с использованием пакета EViews одним из методов: X-11, X-12, X-13 и TRAMO/SEATS. Для приведения нестационарных рядов к стационарным отдельные ряды прологарифмированы, при необходимости оценены разности.

Анализ степени корреляционной зависимости проведен путем построения XY-графиков и матрицы парных линейных коэффициентов корреляции. Это позволило выявить факторы, имеющие наибольшую линейную зависимость с результативными признаками (оборот в целом, приход и расход в целом и в разрезе номиналов). Также для исключения мультиколлинеарности выявлены тесно связанные факторы. Основываясь на изученном методологическом опыте отечественных и зарубежных авторов в области прогнозирования объема наличных денег в обращении, построены модели авторегрессии и распределённых лагов (ADL-модели) по приходу и расходу для каждого номинала и по общей сумме:

-

У (0 = р о + Pi • У( t - 1) + — + Рр •

• y( t — p) + io о • X i(O + Si i • x i ( t - 1) + ••• + <5i q • • x i ( t - q) + —+ 5оо • x k(t) + ki i • (1)

-

• X ((t - 1) + —+ k kq • k^t - q) + () ),

где y(t) y(t — p)- значение прогнозируемого показателя на моменты времени t и ( t — p ), с лагом p ; X((t),... ,kk(t) - значения факторов на момент времени t ; xi(t — q), ,.,xk(t — q) - значения факторов с лагом q ; P0,Pi,.,Pp,6io...,8kq - параметры модели; u(t) - случайная компонента.

Данный вид моделей выбран из предположения о наличии зависимости текущих значений y(t) как от предыдущих значений самого прогнозируемого показателя y( t — p ) (приход в кассу или расход наличных денег из касс подразделений Банка России), так и от текущих х к (t) и прошлых x к( t — q) значений факторов. Список факторов представлен в таблице.

Для каждой модели остатки проверены на ге-тероскедастичность тестом Уайта (White test) и при необходимости введены робастные к гетеро-скедастичности стандартные ошибки в форме Уайта (Huber-White-Hinkley – HC1) для обоснования оценки значимости коэффициентов на следующем этапе.

Проанализирована автокорреляция в остатках с помощью LM-теста Бреуша-Годфри и коррелограммы остатков. Корректировка моделей проводилась путём подбора оптимальной комбинации факторов и/или включения переменных с лагом со значимыми коэффициентами.

Уточнение спецификации и выбор лучшей модели из нескольких конкурирующих основывались на отсутствии автокорреляции в остатках и минимизации информационных критериев Акайке и Шварца. Предпочтительнее были модели с минимальными значениями средней абсолютной процентной ошибки (MAPE) по рабочей и контрольной выборке.

Для каждого из факторов, входящих в ADL-модели спроса, оценены параметры моделей авторегрессии интегрированного скользящего среднего (ARIMA(p,d,q)), построены прогнозы факторов на 1 год вперед. Также в модели были добавлены фиктивные переменные, отражающие структурные сдвиги в периоды значимых изменений в экономике страны:

Д dx(t) = л + ф i • Д dxtt - 1) + - + ф р • •bdx( t-p ) +

+ (? i • (t t — 1) + ”' + ^q • (t t — Q) + (t t), (2) где x(t), x( t — p) - значение прогнозируемого показателя на моменты времени t и ( t — р ), с лагом p ; st t — Q) — белый шум с лагом q ; Л ,фи ..., фр, в,,... ,6q - параметры модели; Д d -оператор разности порядка d ( d = 0, 1 или 2).

Оценка качества и выбор модели для каждого фактора аналогичны представленной выше схеме для ADL-моделей. Учитывалось также, что корни характеристического уравнения для каждой модели (2) по модулю больше единицы, автокорреляция в остатках отсутствует.

По построенным ADL-моделям спроса проанализировано влияние факторов, входящих в модель, в том числе показателей, отражающих инфраструктуру банковского обслуживания. Выводы сделаны как в абсолютных величинах по значениям коэффициентов моделей, так и в процентах на основе рассчитанных коэффициентов эластичности. Оценены прогнозы показателей спроса на наличные деньги (оборот в целом, приход и расход в целом и в разрезе номиналов). При этом прогнозы факторов, входящих в модели спроса, были предварительно получены с применением ARIMA-моделей.

Результаты

С целью выявления общих тенденций влияния банковской инфраструктуры на спрос на наличные со стороны коммерческих банков исследование в рамках гипотезы проведено как для отдельного региона (Челябинская область), так и для России в целом. Для каждой зависимой переменной спроса оценены параметры ADL-моделей . При подборе моделей рассматривались разные комбинации факторов. С экономической точки зрения для исключения дублирования показателей, отражающих одну сторону явления, в модель включался только один из трех видов банкоматов, а также количество или объём операций по снятию наличных денег с использованием платёжных карт. На основе построенных матриц корреляции сделан вывод о том, какие факторы оказывают большее влияние на показатель спроса и соответственно предпочтительнее для включения в модель. Во избежание мультиколлинеарности в модель включался только один из двух тесно (сильно) связанных между собой факторов (см. таблицу).

По данным для Челябинской области получена модель по приходу банкнот в подразделения Банка России (рис. 1) после сезонной корректировки в числовых рядах зависимой переменной и факторов13. На основе теста Уайта выявлено наличие гетероскедастичности в остатках. Введены робастные к гетероскедастичности ошибки в форме Уайта. Коэффициенты модели значимы с вероятностью 90 % и выше. С учетом результатов LM-теста Бреуша-Годфри автокорреляция в остатках отсутствует. Лучшая модель из конкурирующих выбрана по минимальному значению критерия Акайке. Средняя абсолютная процентная ошибка по исторической выборке при восстановлении сезонности: MAPE = 4,9 %, что говорит о приемлемом качестве модели.

На основе коэффициентов построенной модели: ARR_1000_S11(t) = 60 590 567 +

+ 0,473·ARR_1000_S11(t–1) –

–7 834 989·LN(ATM_ACC_S11(t)) +

+18 403·NUM_INST_S11(t) (3) сделаны следующие выводы:

– на объём поступлений банкнот номиналом 1000 рублей (y(t) = ARR_1000_S11(t)) в подразделения Банка России значимо влияет так называемая «инерция» – поступление банкнот в прошлом квартале (y(t–1)=ARR_1000_S11(t–1));

– при увеличении на 1 % числа банкоматов с функцией приёма наличных денег (X2(t) = = ATM_ACC_S11(t)) объём поступлений банкнот номиналом 1000 руб. снижается в среднем на 78,3 млн руб. в квартал, что в том числе обусловлено возможностями рециркуляции банкнот в банкоматах;

– при снижении на 1 единицу количества банковских учреждений (X6(t)=NUM_INST_S11(t)) объём поступлений банкнот номиналом 1000 руб. снижается в среднем на 18,4 млн руб. за квартал.

С учетом показателей качества модели (3) в регионе подтверждается значимое влияние на приход одной из популярных купюр номиналом 1000 рублей таких показателей банковской инфраструктуры, как число банкоматов с функцией приёма наличных денег и количество банковских учреждений.

По данным для страны в целом оценена модель по расходу банкнот из подразделений Банка России (рис. 2) после исключения сезонности во временных рядах зависимой переменной и факторов. Учтены структурные сдвиги в экономике страны с помощью фиктивных переменных (D2020Q1, D2020Q3, D2022Q1), которые равны: 1 – в одноименных кварталах, 0 – в остальных кварталах. По результатам теста Уайта гетероскеда-стичности в остатках нет. Коэффициенты модели значимы с вероятностью 90 % и выше. С учетом результатов LM-теста Бреуша-Годфри автокорре-

Комбинации факторов (по столбцам) для построения моделей*

|

Территория |

Челябинская область |

Россия |

||||||||

|

Длина выборки |

1 кв. 2015 г. – 2 кв. 2022 г. |

1 кв. 2016 г. – 2 кв. 2022 г. |

||||||||

|

Названия факторов |

Комбинации факторов |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

1 |

2 |

3 |

4 |

|

|

Х1 – количество банкоматов, ед. |

||||||||||

|

Х2 – количество банкоматов с функцией приёма наличных денег, ед. |

||||||||||

|

Х3 – количество банкоматов с функцией выдачи наличных денег, ед. |

||||||||||

|

Х4 – количество операций по снятию наличных денежных средств с использованием платёжных карт, млн ед. |

||||||||||

|

Х5 – объём операций по снятию наличных денежных средств с использованием платёжных карт, млрд руб. |

||||||||||

|

Х6 – количество учреждений банковской системы (КО, ПКО)**, ед. |

||||||||||

* Серым фоном в каждом столбце выделены входящие в модель факторы. С экономической точки зрения в одну модель не включались одновременно три вида банкоматов, а также количество и объём операций по снятию наличных денег с использованием платёжных карт. Также по результатам корреляционного анализа включался один из двух тесно связанных факторов.

** КО – кредитные организации, ПКО – подразделения кредитных организаций

|

Dependent Variable: ARR_1000_Sl 1 |

||||

|

Method: Least Squares |

||||

|

Sample (adjusted): 2015Q2 2022Q2 |

||||

|

Included observations: 29 after adjustments |

||||

|

Huber-White-Hinkley (HC1) |

reteroskedasticity consistent standard errors and covariance |

|||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

60 590 567 |

21 553 135 |

2.811 |

0.0095 |

|

ARR_1000_Sll(-l) |

0.473 |

0.141 |

3.343 |

0.0026 |

|

L_ATM_ACC_S11 |

-7 834 989 |

2 345 284 |

-3.341 |

0.0026 |

|

NUM_INST_S11 |

18 403 |

9254 |

1.989 |

0.0578 |

|

R-squared |

0.937 |

Mean dependent var |

24 454 755 |

|

|

Adjusted R-squared |

0.929 |

S.D. dependent var |

5 040 877 |

|

|

S.E. of regression |

1 341 580 |

Akaike info criterion |

31.184 |

|

|

Sum squared resid |

4.50E+13 |

Schwarz criterion |

31.373 |

|

|

F-statistic |

123.437 |

Durbin-Watson stat |

1.791 |

|

Рис. 1. Модель по приходу банкнот номиналом 1000 руб. в подразделения Банка России (по данным Челябинской области)

ляция в остатках отсутствует. Лучшая из конкурирующих моделей выбрана на основе критерия Акайке. Средняя абсолютная процентная ошибка по исторической выборке при восстановлении сезонности: MAPE = 4,4 %, что говорит о приемлемом качестве модели.

На основе коэффициентов модели:

SP_500_S11(t) = –113 108 384 +

+ 0,402·SP_500_S11(t–2) +

+ 6074·NUM_INST_S11(t) +

+ 14 357 761·D2020Q1(t) – (4)

– 14 330 810·D2020Q3(t) +

+ 44 167 615·D2022Q1(t)

сделаны следующие выводы:

|

Dependent Variable: SP_5OO_S11 |

||||

|

Method: Least Squares |

||||

|

Sample (adjusted): 2016Q3 2022Q4 |

||||

|

Included observations: 26 after adjustments |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-113 IOS 384 |

25 231 843 |

-4.483 |

0.0002 |

|

SP_500_Sll(-2) |

0.402 |

0.121 |

3.322 |

0.0034 |

|

NUM_INST_S11 |

6074 |

1310 |

4.637 |

0.0002 |

|

D2020Q1 |

14 357 761 |

7607444 |

1.887 |

0.0737 |

|

D2020Q3 |

-14 330 S10 |

7774392 |

-1.843 |

0.0802 |

|

D2022Q1 |

44 167 615 |

7819102 |

5.649 |

0.0000 |

|

R-squared |

0.964 |

Mean dependent var |

1.31E+08 |

|

|

Adjusted R-squared |

0.9553 |

S.D. dependent var |

35 147 883 |

|

|

S.E. of regression |

7425708 |

Akaike info criterion |

34.678 |

|

|

Sum squared resid |

1.10E+15 |

Schwarz criterion |

34.968 |

|

|

F-statistic |

108.019 |

Durbin-Watson stat |

1.807 |

|

Рис. 2. Модель по расходу (выдачи) банкнот номиналом 500 руб. из подразделений Банка России (по данным Российской Федерации)

– на изменение объёма выдач банкнот из подразделений Банка России номиналом 500 руб. (y(t) = SP_500_S11(t)) оказывает значимое влияние «инерция» – расход банкнот номиналом 500 руб. полгода назад (y(t–2) = SP_500_S11(t–2));

– при снижении количества учреждений банковской системы (X6(t) = NUM_INST_S11(t)) на 1 единицу объем выдач банкнот номиналом 500 руб. снижается в среднем на 6,1 млн руб. за квартал. Это отражает снижение доступности банкнот для населения.

Таким образом, с учетом показателей качества модели (4) на уровне страны подтверждается значимое влияние на расход одной из популярных купюр номиналом 500 руб. такого показателя банковской инфраструктуры, как количество банковских учреждений.

Всего для рассматриваемых переменных спроса построено по 13 моделей для Челябинской области и для России. Результаты влияния факторов на показатели спроса на наличные деньги по всем построенным моделям и выводы по направлению влияния факторов сведены на рис. 3 и 4.

Обсуждение и выводы

Данные о динамике спроса коммерческих банков на наличные деньги в подразделениях Банка России позволяют количественно оценить изменение потребности населения в наличности. Анализ факторов, входящих в построенные модели, подтверждает влияние на спрос на наличные деньги (приход и расход) количества банкоматов и учреждений банковской инфраструктуры. Также о спросе можно судить по его величине в прошлые периоды (инерции). При этом наблюдались схожие тенденции в изменении спроса на наличные деньги в Челябинской области и в России в целом (рис. 5 на основе рис. 3 и 4).

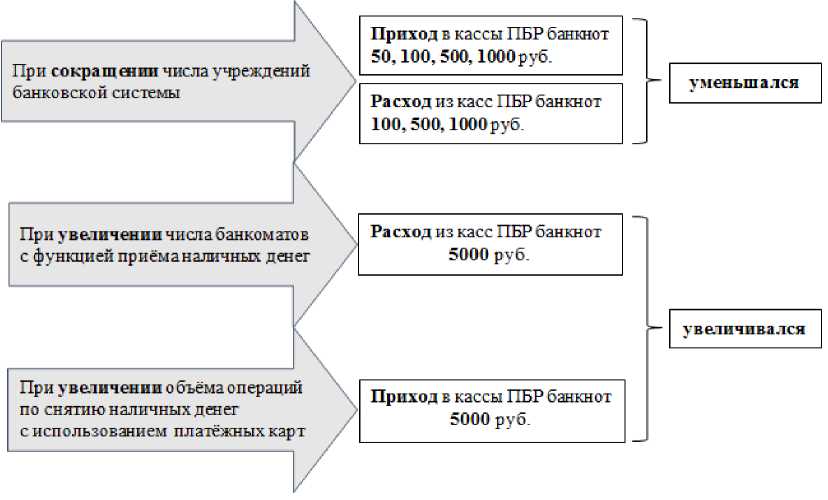

Повышение доступности офисов и банкоматов кредитных организаций, кэш-аутов14 стимулирует население к использованию наличных денег в качестве средств платежа, поскольку их получение становится более простым и удобным. При этом в обращении будут в основном находиться те номиналы, которые загружаются в банкоматы: 100, 500, 1000, 5000 руб.

Снижение доступности, напротив, способствует сокращению наличного денежного оборота и переходу на безналичные способы оплаты, которые становятся все более актуальными и привлекательными. При этом сокращение числа учреждений банковской инфраструктуры приводит к уменьшению поступлений банкнот в кассы подразделений Банка России в большей степени низких и средних номиналов (50, 100, 500, 1000 руб.). В то же время увеличение количества банкоматов с функцией рециркуляции способствует перераспределению наличного оборота и снижению общего объема поступлений наличных денег в кассы Банка России.

Построенные модели не только подтверждают наличие взаимосвязей, но и позволяют количественно оценить динамику результативного признака при изменении значений факторов как в целом, так и по отдельным номиналам банкнот. Это дает возможность на основе данных об изменении банковской инфраструктуры выявлять предпосылки к снижению или увеличению спроса на наличные деньги в подразделениях Банка России со стороны кредитных организаций.

|

03 к с & |

\ Фактор \ W ПереХ меннаях спроса \ ADL-м о дель\ |

Банкоматы, ед. |

Снятие наличных с карт |

ко, пко, ед. |

Спрос е прошлом периоде, тыс. руб. |

|||

|

всего |

с приёмом денег |

с выдачей денег |

кол-во, млн. ед. |

объем, млрд, руб- |

||||

|

снижение на 1% X |

рост на 1% Т |

снижение на 1% J, |

снижение на 1% X |

рост на 1% Т |

снижение на 1% | |

|||

|

о — м и Й |

Приход |

X 0,6% (лаг 1) |

||||||

|

Расход |

т 0,4% |

X 0,4% (лаг 4) |

||||||

|

Объем НДО |

X 0,6% (л аг 4) |

|||||||

|

FT о W S Cl. С |

50 руб. |

X 1,8% |

X 1.1% |

1 0,3% (лаг 4) |

||||

|

100 руб. |

1 0,4% |

X 0.5% |

1 0,5% (лаг 1) |

|||||

|

500 руб. |

1 0,2% |

X 0,7% |

X 0,7% (лаг 2) |

|||||

|

1000 руб. |

1 0,3% |

X о,б% |

X 0,5% (лаг 1) |

|||||

|

5000 руб. |

1 0.8% |

Т 1,3% |

X 0,6% (лаг 1) |

|||||

|

FT О м < Cl. |

50руб. |

1 5,2% |

1 1Д% |

X 0,5% (лаг 4) |

||||

|

100 руб. |

1 0,8% |

1 1.0% |

||||||

|

500 руб. |

14,4% |

X 0,9% |

х 0,7% (лаг 4) |

|||||

|

1000 руб. |

1 1,2% |

X 2,2% |

||||||

|

5000 руб. |

Т 0,8% |

Т 1=9% |

X 0,5% (лаг 1) |

|||||

Рис. 3. Влияние банковской инфраструктуры на показатели спроса в Челябинской области

|

< > Cl, — |

\Факт°р (х) Пере-мешая спроса (у)/ ADL-модель \ |

Банкоматы с приёмом денег, ед. |

Объем снятия наличных с карт, млрд. руб. |

КО, ПКО, ед. |

Спрос в прошлом периоде, тыс. руб. |

|

рост на 1% X |

рост на 1% X |

снижение на 1% X |

|||

|

О Й о Й |

Приход |

XI.1% |

1 0,4% (лаг 1) |

||

|

Расход |

X 2.2% |

X 2,9% |

1 0,5% (лаг 4) |

||

|

Объем НДО |

X 1.4% |

Т 1.5% |

1 0,5% (лаг 4) |

||

|

FT О м S Cl. С |

50 руб. |

X 1.4% |

х 0,2% (лаг 6) |

||

|

100 руб. |

X о,б% |

X 0,8% (лаг 1) |

|||

|

500 руб. |

X 0.7% |

1 0,7% (лаг 2) |

|||

|

1000 руб. |

X 1.2% |

1 0,6% (лаг 2) |

|||

|

5000 руб. |

X 0,8% |

Т 0,5% |

1 0,5% (лаг 1) |

||

|

FT О м и < Cl. |

50 руб. |

X 1.2% |

1 0,4% (лаг 2) |

||

|

100 руб. |

X 1.0% |

1 0,6% (лаг 2) |

|||

|

500 руб. |

11=4% |

1 0,4% (лаг 2) |

|||

|

1000 руб. |

X 1.8% |

1 0,4% (лаг 1) |

|||

|

5000 руб. |

Т 0,4% |

J. 0,6% (лаг 1) |

Рис. 4. Влияние банковской инфраструктуры на показатели спроса в России

Полученная на основе моделей количественная оценка ключевых тенденций в динамике приходно-расходных операций на ближайшие кварталы может быть использована в качестве опережающего индикатора изменения спроса на наличность и, соответственно, дополнительного аргумента в обосновании оптимального объема наличных в подразделениях Банка России, в том числе в разрезе номиналов банкнот. Установлено, что объём выданных наличных денег в обращении растёт преимущественно за счёт купюр номиналом 5000 рублей. Отчасти это обусловлено тем, что они используются гражданами для сбережений. Кроме того, кредитные организации чаще загружают в банкоматы крупные номиналы, так как они более востребованы.

Важно отметить, что со стороны отдельных категорий граждан спрос на наличные сохраняется. Люди по-прежнему снимают большие суммы наличных для оплаты кредитов и крупных покупок, для дальних поездок, а также для хранения резервных сумм дома на всякий случай. Для значительной части пенсионеров наличные деньги остаются более привычным средством платежа, поэтому они стремятся получить их в день начисления пенсии. Кроме того, сельские жители, добравшись до банкомата

*ПБР – подразделения Банка России

Рис. 5. Схожие тенденции изменения спроса на наличные деньги в Челябинской области и России

из удаленной местности, как правило, снимают со счета все денежные средства.

В условиях все большей цифровизации финансовых услуг встает вопрос обеспечения сбалансированного подхода к управлению денежным обращением. Возможность беспрепятственного получения и внесения наличных в относительной близости к месту жительства или работы позволит обеспечить права граждан в части самостоятельного выбора способа оплаты товаров и услуг. Поддержание на оптимальном уровне количества банкоматов, в том числе в малонаселенных пунктах и на удален- ных территориях, и номинального состава банкнот в обращении поможет сбалансировать спрос на наличные деньги в условиях цифровизации.

Мониторинг обеспечения доступности финансовых услуг и банковского обслуживания позволяет своевременно выявлять тенденции в изменении спроса на наличные деньги и тем самым обеспечивать стабильный наличный денежный оборот. Это в свою очередь положительно влияет на монетарные процессы и проводимую Банком России денежно-кредитную политику.