Анализ средств на оплату труда ГОЛХУ «Мозырский опытный лесхоз»

Автор: Ломач М.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

Статья посвящена анализу средств на оплату труда. Актуальность темы заключается в том, что трудовые ресурсы предприятия являются главным фактором производства и их ценой выступает оплата труда. Следовательно, заработная плата является мотивирующим фактором и ее анализ, несомненно, необходим.

Фонд заработной платы, фонд оплаты труда, заработная плата, трудовые ресурсы

Короткий адрес: https://sciup.org/140116193

IDR: 140116193

Текст научной статьи Анализ средств на оплату труда ГОЛХУ «Мозырский опытный лесхоз»

Рассмотрим структуру фонда заработной платы, объекты которого представим на рисунке 1 [1,c.240 ].

Рисунок 1 – Состав и источники фонда заработной платы

По данным рисунка проанализируем использование средств оплату труда ГОЛХУ «Мозырский опытный лесхоз», что представим в таблице 1.

Таблица 1

Средств, направляемые на выплату работникам ГОЛХУ «Мозырский опытный лесхоз» в 2014-2015 гг

|

Показатель |

2014 |

2015 |

Удельный вес, % |

||

|

Сумма, млн руб. |

% к итогу |

Сумма, млн руб. |

% к итогу |

||

|

1. Расходы на оплату труда в составе затрат на производство |

25901 |

96,63 |

28963 |

95,07 |

-1,56 |

|

1.1 Заработная плата, начисленная за выполненную работу и отработанное время |

15927 |

59,42 |

17911 |

58,79 |

-0,63 |

|

1.2 Поощрительные выплаты |

7422 |

27,69 |

8094 |

26,57 |

-1,12 |

|

1. 3 Выплаты компенсирующего характера, связанные с режимом работы и условиями труда |

640,6 |

2,39 |

777 |

2,55 |

+0,16 |

|

1.4 Оплата за неотработанное время |

1911,2 |

7,13 |

2181 |

7,16 |

+0,03 |

|

2. Выплата за счет чистой прибыли |

903,8 |

3,37 |

1502,4 |

4,93 |

+1,56 |

|

2.1 Премий |

525 |

1,96 |

987 |

3,24 |

+1,28 |

|

2.2 Материальной помощи |

167 |

0,62 |

143,4 |

0,47 |

-0,15 |

|

2.3 И другие расходы за счет чистой прибыли |

211,8 |

0,79 |

372 |

1,22 |

+0,43 |

|

Итого |

26804,8 |

100 |

30465,4 |

100 |

– |

По данным таблицы 1 видим, что удельный вес выплат за счет чистой прибыли в общем фонде заработной платы чрезвычайно низок, однако по отношению к предыдущему году увеличился на 1,56% и составил 1502,4 млн руб. Наибольший приток выплат за счет чистой прибыли в 2015 г. составили премии, которые увеличились на 1,28% по сравнению с 2014 г., а уменьшение было выявлено при выплате материальной помощи, удельный вес которой снизился на 0,15%. Соответственно в фонде заработной платы уменьшилась и доля средств на оплату труда, включаемых в затраты на производство на 1,56% и составила в 2015 году 28963 млн руб. Отрицательное влияние удельных весов оказали и такие показатели, как заработная плата, начисленная за выполненную работу и отработанное время на 0,63% и поощрительные выплаты на 1,12%.

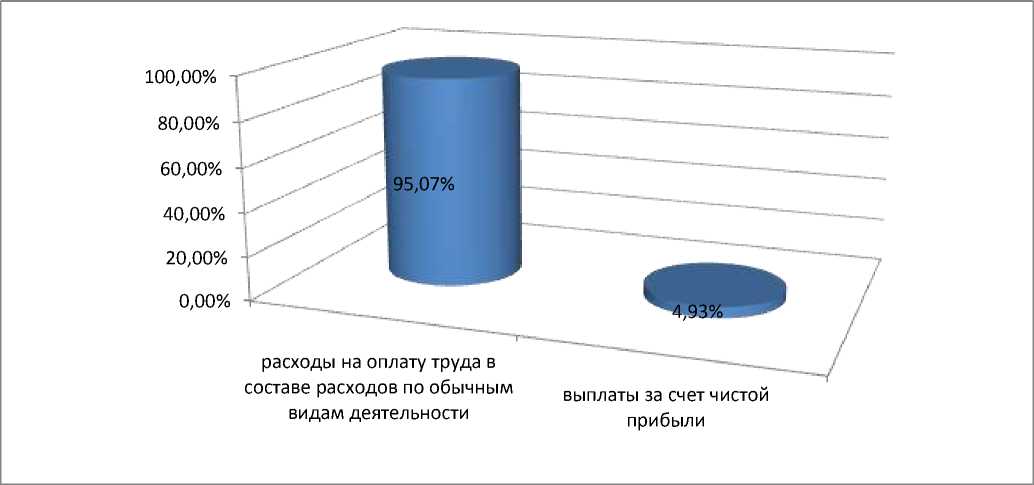

На основании выше изложенного и для более наглядного отражения выплат различного рода характера представим на рисунке 2.

Рисунок 2 –Фонда заработной платы в 2015 г. ГОЛХУ «Мозырский опытный лесхоз»

Таким образом, несмотря на абсолютный рост средств на оплату труда в составе себестоимости продукции их доля в общем фонде заработной платы несколько снизилась. Эту тенденцию можно считать положительной, так как повышение материального стимулирования труда за счет чистой прибыли, полученной предприятием, способствует улучшению социального положения работников, а следовательно, росту производительности труда и заинтересованности в конечных результатах своей деятельности.

Список литературы Анализ средств на оплату труда ГОЛХУ «Мозырский опытный лесхоз»

- Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: учеб. пособие/Л.Л. Ермолович ; под общ. ред. Л.Л. Ермолович. -3-е изд., перераб. и доп. -Мн.: Современная школа, 2009г. -915 с.