Анализ структуры и динамики рисков управления недвижимостью

Автор: Куркова А.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (20), 2018 года.

Бесплатный доступ

В данной статье проанализирована структура и динамика рисков управления недвижимостью. Выявлена основная рисковая ситуация при управлении недвижимостью и спрогнозированы количественные характеристики выявленной ситуации на 2018 год.

Риски, количественные риски, управление недвижимостью, финансовые риски, прогноз

Короткий адрес: https://sciup.org/170185213

IDR: 170185213

Analysis of the structure and dynamics of the risks of property management

This article analyzes the structure and dynamics of property management risks. The main risk situation in the management of real estate is revealed and the quantitative characteristics of the identified situation for 2018 are projected.

Текст научной статьи Анализ структуры и динамики рисков управления недвижимостью

Анализ рисков в управлении недвижимостью приобрел актуальность из-за нескольких причин.

Во-первых, данный тип объектов является долговременным предметом потребления, в течение жизненного цикла которого происходят существенные изменения в экономической ситуации, правовом, социальном и технологическом развитии общества, потребностях пользователей, в свойствах самого объекта, которые с возрастом ухудшаются.

Срок службы объекта, как правило, значительно больше по сравнению с продолжительностью жизненного цикла выпускаемой продукции или осуществляемого сервиса. В результате на протяжении своего жизненного цикла объект недвижимости несколько раз подвергается капитальному ремонту или реконструкции в соответствии с изменившимися требованиями потребителей и законодательства. Под воздействием научно-технического прогресса, когда появляется новая продукция, удорожание инженерных и природных ресурсов, жизненный цикл недвижимости заметно сократился, а требования к эффективности использования существенно выросли. Можно сказать, что именно неопределенность будущего состояния рынка во всем его многообразии влияет на принятие решений в сфере управления недвижимостью.

Во-вторых, величина риска отличается с точки зрения различных участников рынка недвижимости: собственника

(пользователя для собственных нужд), инвестора, арендатора, девелопера, профессиональных (доверительных) управляющих.

Доход, который инвестор планирует получать от инвестиции в недвижимость, в существенной степени гарантируется грамотным управлением объекта инвестиции. В первую очередь, под управлением недвижимостью понимается соответствующая организация арендных денежных потоков.

Под риском в сфере недвижимости следует понимать вероятность потерь или нерегулярность арендного дохода, а также вероятность уменьшения стоимости инвестиции[1].

Для анализа рисков можно применять разнообразные формальные подходы и методы, однако, независимо от того, какие методы применяются, главным остается то, что интерпретация их результатов и выработка стратегии поведения выполняется принимающим решение. Предупреждение, оценка рисков и снижение потерь от воздействия приводит к стабильности деятельности предприятия, способствующей его устойчивому развитию.

Риск - это действие или состояние в условиях недостаточной определенности, которое может вызвать неблагоприятные последствия.

В наиболее общем виде исходный перечень источников риска инвестиций в недвижимость можно представить в следующем виде:

-

- риск управления недвижимостью

-

- риск низкой ликвидности

-

- секторный риск

-

- региональный риск

-

- строительный риск

-

- риск износа

-

- экологический риск

-

- риск инфляции

-

- законодательный риск

-

- налоговый риск

-

- планировочный риск

Доход, который инвестор планирует получать от инвестиции в недвижимость, в существенной степени гарантируется грамотным управлением объекта инвестиции. В первую очередь, под управлением недвижимостью понимается соответствующая организация арендных денежных потоков. Максимально возможное заполнение объекта арендаторами, выбор и привлечение новых арендаторов, контроль поступления арендных платежей, гибкая политика стимулирования арендаторов, поддержание высокого уровня предоставляемых услуг, контроль соблюдения арендаторами обязательств, обеспечение эффективной эксплуатации и ремонта объекта - эти и многие аналогичные позиции являются предметом управления недвижимостью.

Риск управления недвижимостью почти уникален для недвижимости, так как для альтернативных инвестиций на финансовом рынке риск управления минимален.

Резкое снижение цен на нефть в 2014 г. и введение санкций из-за произошедших событий на Украине привело к ослаблению рубля по отношению к иностранной валюте. Следствием ослабления рубля стал рост инфляции, изменение уровня потребительского спроса, снижение доходов населения.

Так, 16 декабря 2014 г. курсы доллара и евро составили 79 и 98 р. Центральный банк был вынужден повысить ключевую ставку до 17 %, что привело к повышению стоимости заемных средств. По итогам 2014 г. рубль потерял 58 % своей стоимости. Рекордное ослабление рубля с 1998 г. произошло в декабре 2015 г., доллар и евро стоили 71 и 78 р. Все эти события привели к снижению потребительского спроса.

В трудное положение попали и заемщики, которые брали кредиты в иностранной валюте.

Ослабление рубля по отношению к иностранной валюте негативно сказалось и на инвестиционно-строительной отрасли.

Поэтому валютный риск является наиболее значимым в системе управления недвижимостью и инвестиционных проектах[2].

Высокая стоимость материалов, конструкций, изделий зачастую является следствием воздействия экономического валютного риска. Ввиду длительного срока реализации инвестиционностроительных проектов, цена на материалы является трудно прогнозируемой величиной, имеющей тенденцию к росту. Такой вывод был сделан на основе анализа данных Федеральной службы статистики.

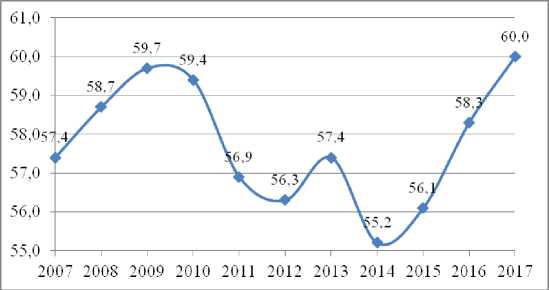

Колебания цен на строительные материалы существенным образом оказывают влияние на стоимость готовой продукции в связи с тем, что являются основными затратами [3]. Данные по структуре затрат на производство строительных работ в Российской Федерации по фактической себестоимости указаны в процентах по итогу на декабрь 2017 г отображены на рис. 1.

Рис. 1. Динамика материальных затрат на строительство 2007-2017 г. (данные на декабрь 2017 г.)

Рынок недвижимости Москвы, как и ряда других ведущих регионов России, например Подмосковья, Питера или Сочи, является бивалютным. Это означает, что цены на одну часть объектов недвижимости назначаются в рублях, а на другую часть объектов – в валюте, как правило, в долларах, хотя небольшая доля может быть и в евро.

Так, например, в условиях ослабления курса доллара все цены, номинированные в рублях, автоматически растут, что приводит к росту средней долларовой цены. При этом средняя рублевая цена снижается за счет автоматического уменьшения цен объектов, номинированных в долларах, по отношению к рублю. По этой причине для адекватного понимания реальной динамики цен на недвижимость следует учитывать также и динамику курсов валют [4].

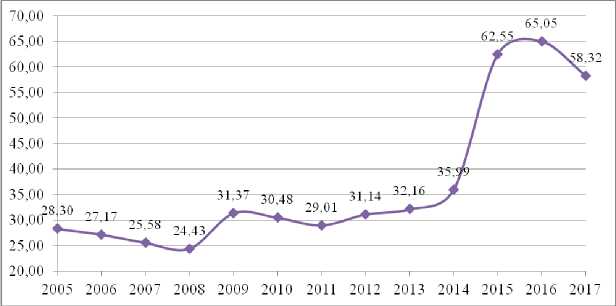

Данные о динамике валютного курса евро к рублю в 2005-2017 гг. представлены на рисунке 2 [5].

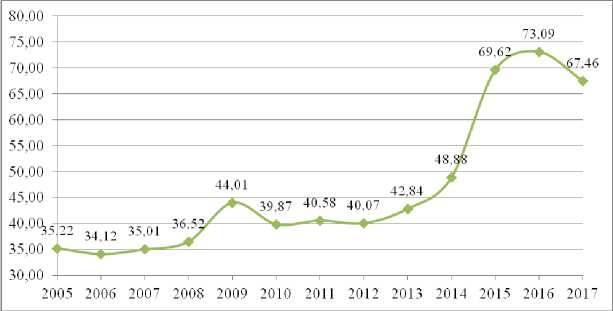

Данные о динамике валютного курса доллара к рублю в 2005-2017 гг. представлены на рисунке 4.

Рис. 2. Динамика валютного курса евро к рублю в 2005-2017 гг.

Рис. 3. Динамика валютного курса доллара к рублю в 2005-2017 гг.

Значительное повышение курса доллара к рублю и евро к рублю наблюдалось в 2009 и в 2015 году. В 2009 цена за 1 доллар повысилась на 6,95 руб., за 1 евро – на 7,49 руб. В 2015 году цена за 1 доллар повысилась на 26,55 руб., за 1 евро – на 20,74 руб.

В связи с вышеизложенными фактами компании инвестиционностроительной отрасли должны осуществлять непрерывное управление валютными рисками. Наличие системы управления рисками позволит не только минимизировать валютный риск, но будет способствовать оптимизации внутренних процессов организации.

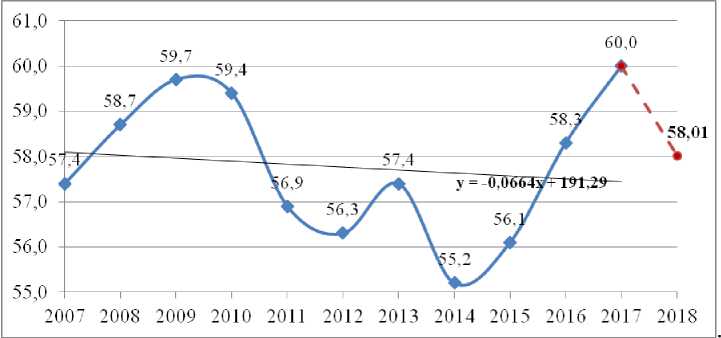

Для прогноза количественных характеристик выявленной рисковой ситуации использована программа EXCEL: построены линии тренда.

Для оценки выбранной модели в каждом случае рассчитан коэффициент корреляции, показывающий тесноту фактора X к результату Y. Значение коэффициента корреляции варьируется от 0 до 1. Чем ближе значение к 1, тем теснее связь между фактором и результатом.

Для прогноза процента материальных затрат на строительство найдено уравнение линейной парной регрессии.

y=-0,066x+191,2

Прогнозное значение процента материальных затрат на строительство на 2018 год составляет 58,01%. Коэффициент корреляции при этом R2 равен 0,4608, что позволяет нам использовать найденное линейное уравнение для прогноза материальных затрат на 2018 г.

Рис. 4. Прогноз процента материальных затрат на строительство на 2018 год

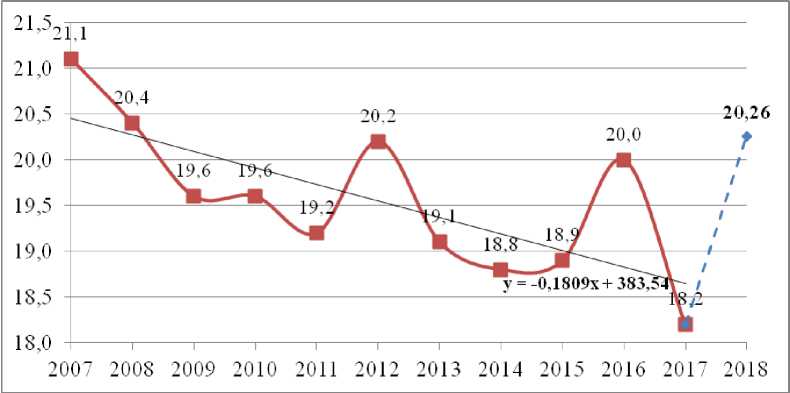

Для прогноза процента затрат на оплату труда на 2018 год построен линейный тренд и найдено уравнение регрессии:

y=-0,180x+383,5

Коэффициент корреляции R2 равен 0,5315. По этой причине найденное линейное уравнение можно использовать для прогноза процента затрат на оплату труда на 2018 год.

Прогнозное значение процента затрат на оплату труда в 2018 году равно 20,26 %. Это значение существенно выше годового уровня инфляции в 2017 году.

Рис. 5. Прогноз процента затрат на оплату труда на 2018 год

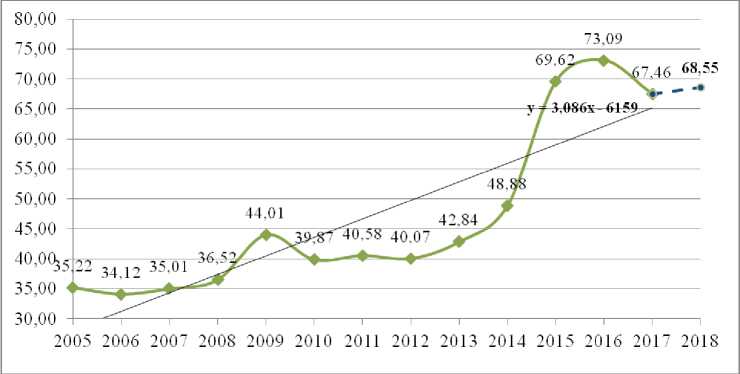

Для прогноза валютного курса евро к рублю на 2018 год построен линейный тренд и найдено уравнение регрессии:

y=3,086x-6159

Коэффициент корреляции R2 равен 0,7323. По этой причине найденное линейное уравнение можно использовать для прогноза уровня инфляции на 2018 год.

Прогнозная цена за 1 евро в 2018 году равна 68,55 руб., что показывает несущественную динамику валютного курса в сравнении с 2017 г. (+1,09 руб.).

Рис. 6. Прогноз валютного курса евро к рублю на 2018 год

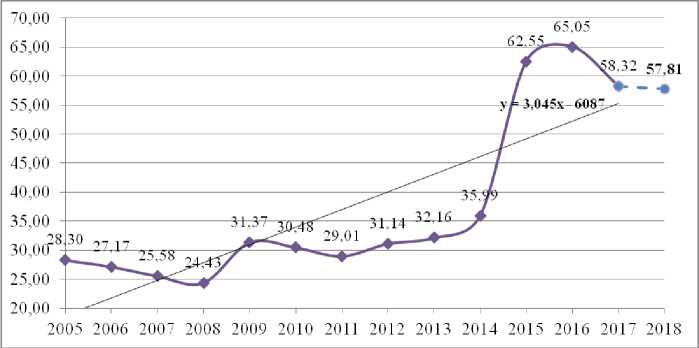

Для прогноза валютного курса доллара к рублю на 2018 год построен линейный тренд и найдено уравнение регрессии:

y=3,045x-6087

Коэффициент корреляции R2 равен 0,6573. По этой причине найденное ли- нейное уравнение можно использовать для прогноза уровня инфляции на 2018 год.

Прогнозная цена за 1 доллар в 2018 году равна 57,81 руб., что также является несущественной динамикой валютного курса (-0,51 руб.).

Рис. 7. Прогноз валютного курса доллара к рублю на 2018 год

Учет, классификация и анализ рисков в управлении недвижимостью является одной из важнейших составляющих повышения эффективности для всех участников рынка недвижимости, т. к. именно неопределенность его состояния на перспективу во многом определяет принятие решений в этом сегменте рынка.

Была изучена система рисков управления недвижимостью рассчитаны количественные характеристики рисковой ситуации, наиболее существенной в системе выявленных рисков, а также сделан прогноз характеристик выявленной рисковой ситуации на 2018 год.

В инвестиционно-строительной отрасли, различают следующие виды рисков.

-

1 .Риски внутренней среды, к которым относятся: производственные, технологические, экономические, социаль-

-

2 .Риски внешней среды: политические, общеэкономические, правовые, социальные, отраслевые, климатические и экологические.

В выявленной системе рисков наиболее значимыми являются финансовые риски. В данной работе рассмотрена динамика процента материальных за- трат и затрат на оплату труда, а также динамика валютных курсов доллара к рублю и евро к рублю.

Для прогноза количественных характеристик выявленной рисковой ситуации использована программа EXCEL – построение линии тренда.

Прогнозное значение процента материальных затрат на 2018 год равно 58,01%. Прогнозное значение процента затрат на оплату труда в 2018 году составило 20,26%. Прогнозная цена за 1 доллар в 2018 году равна 57,81 руб., а за 1 евро - 68,55 руб.

ные маркетинговые, организационные, специфические, инновационные.

Список литературы Анализ структуры и динамики рисков управления недвижимостью

- Бугаевский, Т. Имитационное моделирование: Теория и практика реализации / Т. Бугаевский // Деловое совершенство. - 2017. - №6. - С. 38-42.

- Недвижимость и строительство [Электронный ресурс] / КПМГ в России и СНГ. - М., 2017. - Режим доступа: https://home.kpmg.com/ru/ru/home/industries/real-estate.html.

- Обзор затрат на строительство и строительные материалы в России [Электронный ресурс] / КПМГ в России и СНГ. - М., 2017. - Режим доступа: https://assets.kpmg.com/ content/dam/kpmg/ru/pdf/2017/01/ru-ru-building-materials-costs.pdf.

- Асаул А. Н. Интегративное управление в инвестиционно-строительной сфере / А. Н. Асаул, В. П. Грахов. - СПб.: Гуманистика, 2007. - 248 с.

- Статистика валютных курсов [Электронный ресурс]. Режим доступа: http://bhom.ru/currencies (дата обращения: 20.04.2018).