Анализ структуры предложения венчурного капитала

Автор: Кривцова М.К.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111299

IDR: 140111299

Текст статьи Анализ структуры предложения венчурного капитала

Одной из самых существенных причин проблемы управления формированием венчурного капитала в России является дисбаланс в структуре предложения венчурного капитала.

В стране предложение венчурных денег в разы превышает фактические инвестиции. Одним из основных факторов, сдерживающих формирования венчурного капитала является дисбаланс в структуре предложения [3].

В России наблюдается тенденция перекоса предложения форм венчурного капитала с посевной стадии сделок в сторону более поздних стадий развития венчурных компаний: расширения и реструктуризации (рис. 1).

Рис. 1. Прогноз РАВИ и Национальной Ассоциации Бизнес-Ангелов [4]

По итогам 2011 года распределение зафиксированных венчурных инвестиций в компании по стадиям жизненного цикла инновации достаточно традиционно в том смысле, что по-прежнему по объемам венчурных сделок превалируют стадии расширения, реструктуризации и поздних стадий на общую сумму около 2,8 млрд. долл. (совокупно 30 проинвестированных компаний) против примерно 270 млн. долл. на посевных стадиях (105 компаний). Доля сделок по объему венчурных инвестиций на посевной стадиях составляет примерно 10% от общего объема венчурных инвестиций [2].

Для сравнения рассмотрим европейский и американский рынок посевного капитала. Так, например, в 2011 году в США общий объем бизнес-ангельского посевного капитала составил 25 млрд. долл. в 50 тыс. высокотехнологичных компаний. За двадцатилетний период в США бизнес-ангельские инвестиции, несмотря на высокие риски, стали самыми высокодоходными на рынке. По оценкам Европейской ассоциации бизнес-ангелов (European business-angels network (EBAN), в Европе действует порядка 75 тыс. ангелов-инвесторов, объем которых в год составляет от 3 до 5 млрд. долл.

Важным шагом в развитии института посевного инвестирования стало создание в 2009 году в рамках ОАО «РВК» Фонда посевных инвестиций общим объемом 2 млрд. рублей. Фонд ориентирован на стимулирования развития в России процесса инвестирования частных и государственных денежных средств в компании, находящиеся на «посевной» стадии развития бизнеса [6].

Несмотря на некое позитивное продвижение, посевные инвестиции в России до сих пор соответствуют критической позиции, потому что бизнес-ангелы являются сложным институтом рынка технологий и особой профессией. Рынка посевного капитала в России практически нет: деньги, на которые создаются старт-апы, чаще всего поступают из собственных средств (рис. 2), в то время как его роль в выводе инновационного продукта очень велика и требует очень серьезного их участия, так как они является необходимым первоначальным капиталом, вносимые на самой ранней (посевной) стадии развития проектов.

СОБСТВЕННЫЕ

СРЕДСТВА

БАНКОВСКИЕ

КРЕДИТЫ

ИНСТИТУЦИОНАЛЬНЫЕ ИНВЕСТОРЫ [ФОНДЫ]

БИЗНЕС-АН ГЕЛЫ

ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ

dlllll■ll■llll■l■llll 411 Mill

11III ilium

Рис. 2. Источники финансирования ранних стадий развития венчурных проектов [1]

Людей, которые потенциально способны стать бизнес-ангелами, в России достаточно много. В стране имеется целый слой «серийных» предпринимателей, которые создали и вывели на рынок несколько успешных организаций или топ-менеджеры крупных компаний, у которых накоплено много знаний в своей индустрии, уже есть деньги, а дальнейшее развитие карьеры в рамках своей компании невозможно в силу достижения карьерного предела.

Основной причиной малого объема предложения посевного венчурного капитала в общем объеме венчурного капитала считается слабую заинтересованность в рынке инновационных технологий и продукции со стороны отечественной промышленности и крупного бизнеса как основных заказчиков инновационных продуктов [5].

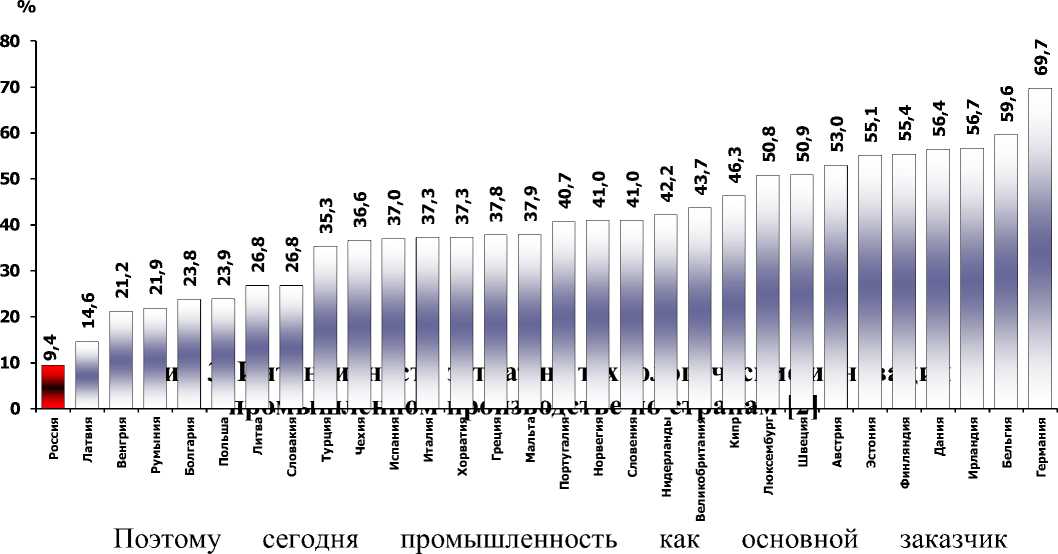

Слабая заинтересованность в рынке инновационных технологий и продукции в России связана с неразвитостью промышленного производства, которое является основным заказчиком и потребителем инновационных продуктов. Проведенный Межведомственным аналитическим центром анализ результатов опросов руководителей средних и крупных предприятий отраслей промышленности в 2005, 2008, 2011 годах (более 500 респондентов в каждом опросе) подтверждает, что половина из этих опрошенных компаний инновационную деятельность не осуществляют. Всего 9,4 % из общего числа имеющихся отечественных промышленных предприятий восприимчивы к инновациям, в то время как в странах ЕС этот показатель равняется 50-70 процентам (рис. 3).

продуктов не активизирует управление формированием инновационных венчурного капитала.

Список литературы Анализ структуры предложения венчурного капитала

- Аналитика от DowJones 2011 Q4. Режим доступа//http://www.venture-news.ru/dowjones/25732-analitika-dow-jones-obzor-chetvertogo

- Аналитический сборник РАВИ «Обзор рынка прямых и венчурных инвестиций за 2011 год» С -4

- Бутова Т.В. Совершенствование процессов разработки и реализации управленческих решений в предпринимательстве. Диссертация на соискание ученой степени кандидата экономических наук/Москва, 2004

- Обзор Венчурной индустрии подготовлен DowJonesVentureSource 4 квартал 2011 г. С-95

- Рагулина Ю.В., Бутова Т.В. Организация взаимодействия властных структур и бизнеса//Москва, 2014.

- РБКdaily. Режим доступа//http://www.rbcdaily.ru/2011/04/20/media/562949980108004