Анализ тенденций и проблем цифровизации сферы услуг в Российской Федерации

Автор: Усков Владимир Сергеевич

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Информационные технологии для развития территорий

Статья в выпуске: 5 т.9, 2021 года.

Бесплатный доступ

Одной из глобальных тенденций развития современной экономики является феноменальное расширение сферы услуг, характерное для всех стран. Но в каждой из них этот процесс происходит по-разному, что зависит от внутренних предпосылок и существующего уровня экономического развития государства. В настоящее время сфера услуг в значительной степени опережает промышленность и сельское хозяйство по вкладу в ВВП, лидирует по количеству новых рабочих мест и показателю занятости, влияет на показатели развития мировой экономики, экономики страны и конкретных территорий. Современные процессы, происходящие в сфере услуг, характеризуются ростом цифровизации и развитием процессов цифровой трансформации, которые изменили традиционные услуги и сформировали новый рынок, сочетающий информационные технологии на всех этапах цикла создания услуг. Процесс цифровизации услуг улучшает их безопасность, доступность и функциональность, а между традиционными свойствами продуктов и услуг и новыми «цифровыми» образуется сложная конфигурация. Это подтверждает актуальность изучения сущности услуг и особенностей происходящих изменений с целью выявления тенденций и проблем цифровизации и формирования институциональных условий развития данной сферы с учетом влияния цифровой трансформации экономики. В работе исследовано содержание категории «услуга», проведена систематизация и классификация услуг; дана характеристика уровня развития цифровых услуг за рубежом и в РФ, проанализированы тенденции и проблемы цифровизации сферы услуг в России.

Цифровизация, услуги, сфера услуг, тенденции, проблемы, информационное развитие территорий

Короткий адрес: https://sciup.org/147236330

IDR: 147236330 | УДК: 338.4 | DOI: 10.15838/tdi.2021.5.60.4

Analysis of digitalization trends and issues of the service sector in Russia

One of the global trends in modern economic development is the phenomenal expansion of the service sector, typical of all countries. But in each of them, this process occurs in different ways, which depends on the internal prerequisites and the existing economic development rate of the state. Currently, the service sector is largely ahead of industry and agriculture in terms of its contribution to GDP, leading in terms of the number of new jobs and employment, affecting the indicators of the development of the world economy, the economy of the country and specific territories. Modern processes taking place in the service sector are characterized by digitalization growth and development of digital transformation processes that have changed traditional services and formed a new market combining information technology at all stages of the service creation cycle. The process of digitalization of services improves their security, accessibility and functionality, and a complex configuration is formed between the traditional properties of products and services and the new “digital” ones. This confirms the relevance of studying the essence of services and the features of the ongoing changes in order to identify trends and issues of digitalization and formation of institutional conditions for developing this sphere taking into account the impact of the economy’s digital transformation. The paper examines the content of the category “service”, systematizes and classifies services; characterizes the development level of digital services abroad and in Russia, and analyzes digitalization trends and issues of the service sector in Russia.

Текст научной статьи Анализ тенденций и проблем цифровизации сферы услуг в Российской Федерации

Таблица 2. Структура валового внутреннего продукта по секторам экономики, %

В течение последних десятилетий материальное производство активно росло, стимулировалось потребление товаров, что обусловило превышение предложения над спросом и, как следствие, значительную неэффективность мировой экономики: психологическое устаревание предметов сегодня происходит в значительной степени раньше физического [7].

Потребление услуг, в отличие от потребления товаров, не имеет ограничений. В предыдущие периоды потребление услуг и рост их разнообразия сдерживались локальным характером потребления и локальностью их предложения из-за ограничений спроса ниже эффективного уровня.

Цифровизация меняет сам характер производства и предоставления услуг за счет внедрения совершенно новых технологий и платформ, цифровых форматов для предоставления услуг, устранения посредников, пересмотра принципов взаимодействия с клиентами, поставщиками и партнерами, возможности создания экосистем и под- ключения в инфраструктуру партнеров и подрядчиков с использованием новых схем оплаты.

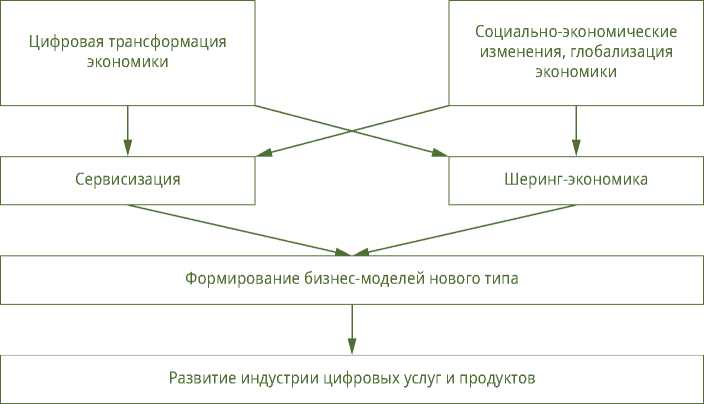

Развитие сферы услуг определяется сочетанием следующих ключевых тенденций (рис. 4):

-

1) цифровая трансформация экономики и социальной жизни;

-

2) социально-экономические процессы глобализации и устойчивого развития;

-

3) тенденции сервисизации и появление гибридных продуктов;

-

4) развитие экономики совместного потребления и экономики сотрудничества.

Цифровизация несет в себе большой экономический потенциал, который может быть реализован в ближайшие годы. Ряд технологий станут основным источником общего роста экономики. Как показывают исследования MGI [9], к 2030 году мировой ВВП увеличится на 13 трлн долларов за счет цифровых технологий, которые открывают большие возможности для бизнеса, доходы от их использования реинвестируются в экономику.

То, как фирмы применяют цифровые технологии, наглядно демонстрирует возможные преимущества от цифровизации. Отрасли с высоким уровнем цифровизации демонстрируют наибольший рост производительности.

Среди отраслей, имеющих высокий уровень цифровизации, можно выделить сферу

Рис. 4. Тенденции, определяющие развитие цифровых услуг в настоящее время

Источник: [8].

Таблица 3. Уровень использования цифровых технологий по отраслям в США, странах ЕС и Китае

Тем не менее, несмотря на достижения в области новых технологий, на макроэкономическом уровне рост производительности труда в развитых странах был незначительным, снижаясь в среднем на 0,5% в период с 2010 по 2014 год (подробнее см. [10; 11]). Исследования, проведенные зарубежными учеными, свидетельствуют, что эффект от цифровизации, вероятно, появится только тогда, когда компании начнут массово внедрять цифровые технологии в рабочие процессы. В среднем процесс полного распространения новых цифровых технологий во всем мире может продолжаться до 2045 года [12–14].

Как показывает практика, в различных странах множество компаний начинают внедрять цифровые технологии в производство, но анализ различных практик их примене- ния говорит о том, что этот процесс остается сложным и медленным.

Опыт компаний по внедрению цифровых технологий в производство в США, ЕС и Китае показывает, что в этих странах уровень цифровизации все еще не высок. В среднем уровень цифровизации составляет лишь около 25% от общего потенциала сектора (табл. 3).

Результаты опроса компаний о степени использования цифровых технологий в производстве свидетельствуют, что наибольший уровень цифровизации имеют организации сферы услуг (туристические, финансовые услуги) и торговли, а наименьший – фармацевтической отрасли. Остальные отрасли имеют средний уровень цифровизации – 25%. Кроме того, опрос позволил выявить факторы, сдерживающие развитие отрасли в условиях цифровизации, а именно: низкий процент продаж, осуществленных с помощью цифровых технологий, невысокий процент автоматизированных операций, низкий процент использования цифровых технологий при взаимодействии в цепочках поставок6.

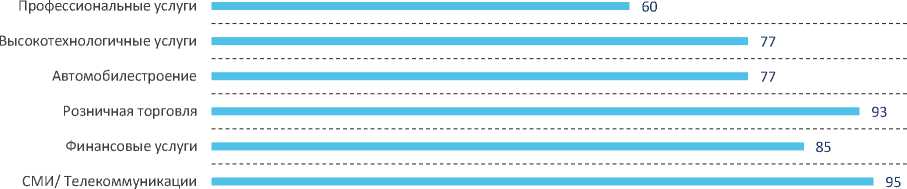

Мировой опыт говорит о том, что в наиболее развитых в цифровом отношении сек- торах экономики работает принцип «победитель получает все». На сегодняшний день на 10% компаний с наибольшим доходом от цифровизации приходится до 80% дохода, получаемого в их секторе: от 60% в сфере профессиональных услуг до более 90% в области СМИ и телекоммуникаций (рис. 5).

Процессы цифровизации в России получили импульс к развитию в последние годы. Существенных успехов достигли частные компании, постепенно меняется рынок труда, государство реализует крупные инфраструктурные проекты, широко внедряются интернет, мобильная и широкополосная связь. Несмотря на предпринимаемые усилия, Россия пока отстает по ключевым показателям развития цифровизации экономики от стран – цифровых лидеров, в частности от стран Европейского союза (табл. 4). Так, в России почти в два раза ниже доля организаций, имеющих интернет-сайты, наблюдает- ся низкая активность граждан, получающих госуслуги через интернет и совершающих покупки онлайн, а также меньшее число организаций, имеющих CRM-системы.

Вместе с тем, по отдельным параметрам, выступающим индикаторами уровня цифровизации общества, Россия не только не отстает, но и опережает некоторые ведущие страны: например, в 2018 году на одного человека в России приходилось в среднем 2,8 подключенных к интернету устройства, в то время как во Франции и Германии аналогичный показатель находился на уровне 2,5 и 2,6 устройства на человека соответственно (табл. 5).

Схожая ситуация наблюдается и по такому показателю, как доля людей, ежедневно пользующихся доступом в интернет: Россия (66%) отстает от Японии (81%), Южной Кореи (81%) и Великобритании (69%), но в целом находится на уровне развитых стран.

Рис. 5. Доля дохода 10% крупнейших компаний, использующих цифровые технологии, % от дохода, получаемого в секторе

Источник: данные McKinsey.

Таблица 4. Сравнительная характеристика уровня развития цифровых услуг в РФ и странах ЕС в 2019 году, %

|

Показатель |

Россия |

Страны ЕС |

|

Доля населения, совершающего покупки онлайн |

42 |

75 |

|

Доля организаций, использующих CRM-системы |

17 |

38 |

|

Доля электронной торговли в общем объеме розничной торговли |

3,9 |

14,8 |

|

Доля населения, получающего госуслуги онлайн |

40 |

56 |

|

Доля организаций, имеющих интернет-сайт |

51 |

75 |

|

Уровень проникновения мобильного интернета |

65 |

68 |

|

Уровень проникновения интернета |

76 |

88 |

|

Составлено по: Тенденции развития интернета в России и зарубежных странах: аналит. докл. / Г.И. Абдрахманова [и др.]; Координационный центр национального домена сети Интернет, Нац. исслед. ун-т «Высшая школа экономики». М.: НИУ ВШЭ, 2020. 144 с.; Tadviser; Росстат; Коммерсант; Тинькофф; Eurostat, Profit. |

||

Таблица 5. Среднее количество подключенных к интернету устройств и доля людей, ежедневно пользующихся доступом в интернет в отдельных странах

|

Страна |

Среднее количество подключенных к интернету устройств, ед. |

Доля людей, ежедневно пользующихся доступом в интернет, % |

||||

|

2016 год |

2017 год |

2018 год |

2016 год |

2017 год |

2018 год |

|

|

Великобритания |

3,0 |

3,1 |

3,3 |

63 |

70 |

69 |

|

США |

2,9 |

3,1 |

3,2 |

66 |

63 |

64 |

|

Россия |

2,1 |

2,4 |

2,8 |

51 |

66 |

66 |

|

Германия |

2,2 |

2,4 |

2,6 |

59 |

62 |

64 |

|

Южная Корея |

2,8 |

2,3 |

2,5 |

71 |

73 |

81 |

|

Франция |

2,3 |

2,2 |

2,5 |

60 |

60 |

66 |

|

Япония |

1,8 |

2,3 |

2,4 |

74 |

81 |

81 |

|

Китай |

1,4 |

1,9 |

1,9 |

44 |

60 |

61 |

|

Источник: Google Consumer Barometer. |

||||||

Благодаря прошедшим в предыдущие годы реформам в области телекоммуникаций в России появился практически самый дешевый высокоскоростной интернет в мире.

Достигнутый уровень развития цифровых технологий оказал наиболее значительное влияние на трансформацию сектора услуг, привел к неограниченному масштабированию бизнеса и экспоненциальному снижению ценности создания спроса и цен на услуги для потребителей.

По итогам 2018 года вклад интернет-экономики в экономику России, составил 3,9 трлн руб. Данные о структуре цифровой экономики по результатам исследования представлены в табл. 6.

Отметим, что эти данные отражают не все виды электронных услуг, реализуемых на возмездной основе, однако с их помощью можно судить об общей структуре рынков цифровой экономики. Как видно из табл. 6, основную долю занимают сектор электронной коммерции (финансов и торговли) и рынок электронных платежных услуг, который является наиболее быстрорастущим сектором цифровой экономики, поскольку обеспечивает осуществление онлайн и иных электронных платежей в экономике в целом.

Выборочные показатели, характеризующие динамику использования электрон- ных услуг в Российской Федерации в период 2013–2108 гг., представлены в табл. 7.

Основным фактором развития цифровой экономики и информационного общества принято считать уровень проникновения интернета. По данным компании GfK, последние годы аудитория интернета растет медленно, в основном за счет подключения пользователей старшего поколения. Среди других возрастных групп показатель проникновения интернета близок к предельному уровню. Основная же тенденция последних лет – увеличение доли пользователей мобильного интернета, к началу 2019 года достигшей 61%. Годом ранее этот показатель составлял 56%7.

Показатель проникновения интернета в предпринимательский сектор и социальную сферу также является высоким. Он практически не изменился с 2013 года, что свидетельствует о наличии системных барьеров для его увеличения. При этом использование облачных услуг и электронного обмена данными за тот же период росло более высокими темпами, что также свидетельствует не о влиянии технологических и инвестиционных факторов, а об исчерпании потенциала экстенсивного роста, когда и в сфере B2B (бизнес для бизнеса) и в сфере B2C (бизнес для потребителя) дальнейшее развитие

Таблица 6. Объемы рынков цифровой экономики в составе основных сегментов, 2018 год

В целом доля населения, использующего интернет для заказа товаров и услуг, значительно ниже показателя проникновения интернета. В 2020 году она составляла всего 35%, или лишь половину от численности населения, постоянно использующего интернет (рис. 6). То есть потенциальная аудитория платных для потребителей электронных услуг равна общей интернет-аудитории.

В связи с этим необходимы меры по снижению их стоимости, а также повышению качества, в первую очередь простоты, полезности и безопасности. Восприятие качества электронных услуг и намерение их использовать находятся под влиянием лич- ностных, социальных и маркетинговых факторов, поэтому формирование положительного имиджа электронных услуг, повышение уровня информационной грамотности населения и накопление положительного опыта пользования услугами оказывают в настоящее время основное влияние на увеличение аудитории пользователей.

Важным фактором, воздействующим на использование электронных услуг, является доступность осуществления платежей через интернет. По данным компании Mediascope, в 2018 году 95,8% пользователей интернета в России в возрасте от 18 до 55 лет как минимум раз в полгода платили с компьютера или смартфона с помощью электронных денег, онлайн-банкинга, банковских карт, систем бесконтактной опла-

Таблица 7. Выборочные показатели, характеризующие динамику использования электронных услуг в Российской Федерации в период 2013–2018 гг., %

|

Показатель |

Год |

2018 год к 2013 году |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

||

|

Удельный вес населения, когда-либо использовавшего интернет, в общей численности населения в возрасте 15–74 лет |

71,0 |

74,1 |

77,7 |

80,8 |

83,7 |

87,3 |

122,9 |

|

Удельный вес населения, использующего интернет практически каждый день, в общей численности населения в возрасте 15–74 лет |

48,0 |

51,6 |

55,1 |

57,7 |

60,6 |

68,8 |

143,3 |

|

Удельный вес населения, использующего интернет для заказа товаров, услуг, в общей численности населения в возрасте 15–74 лет |

15,3 |

17,8 |

19,6 |

23,1 |

29,1 |

34,7 |

226,8 |

|

Удельный вес населения, использующего интернет для получения государственных и муниципальных услуг в электронной форме, в общей численности населения в возрасте 15–72 лет, получавшего за последние 12 месяцев государственные и муниципальные услуги |

30,8 |

35,2 |

39,6 |

51,3 |

64,3 |

74,8 |

242,9 |

|

Удельный вес организаций предпринимательского сектора (в их общем числе), использующих: |

|||||||

|

Широкополосный интернет |

80,8 |

81,4 |

78,9 |

80,5 |

81,6 |

– |

101,0* |

|

Облачные сервисы |

11,0 |

13,8 |

18,4 |

20,5 |

22,6 |

– |

205,5* |

|

Электронный обмен данными между своими и внешними информационными системами |

24,1 |

53,1 |

59,2 |

61,6 |

62,2 |

– |

258,1* |

|

Удельный вес организаций социальной сферы (в их общем числе), использующих: |

|||||||

|

Широкополосный интернет |

75,8 |

79,2 |

79,3 |

81,5 |

83,5 |

– |

110,2* |

|

Облачные сервисы |

12,0 |

14,1 |

20,0 |

21,8 |

24,4 |

– |

203,3* |

|

Электронный обмен данными между своими и внешними информационными системами |

49,8 |

57,6 |

61,0 |

62,6 |

– |

125,7** |

|

|

Удельный вес населения, использующего мобильный интернет с помощью смартфонов |

12,0 |

18,0 |

37,0 |

42,0 |

52,0 |

59,0 |

491,7 |

|

* Отношение показателя 2017 года к показателю 2013 года. ** Отношение показателя 2017 года к показателю 2014 года. Источники: Индикаторы цифровой экономики – 2017: стат. сб. / Г.И. Абдрахманова [и др.]; Нац. исслед. ун-т «Высшая школа экономики». М.: НИУ ВШЭ, 2017. 320 с.; Индикаторы цифровой экономики – 2019: стат. сб. / Г.И. Абдрахманова [и др.]; Нац. исслед. ун-т «Высшая школа экономики». М.: НИУ ВШЭ, 2019. 248 с.; Исследование GfK: проникновение интернета в России // GfK. 2019. 15 января. URL: https://www.gfk.com/ru/insaity/press-release/issledovanie-gfk-proniknovenie-interneta-v-rossii |

|||||||

Рис. 6. Динамика приобретения товаров в России с использованием почты и интернета, % Источник: данные Росстата.

Таблица 8. Данные об использовании платежных систем для осуществления онлайн-платежей в Российской Федерации за период 2017–2018 гг., %

|

Платежная система |

2017 год |

2018 год |

|||||

|

18–55 лет |

18–55 лет |

12–17 лет |

18–24 года |

25–34 года |

35–44 года |

45–55 лет |

|

|

Электронные деньги |

57,8 |

71,0 |

61,0 |

72,6 |

72,8 |

70,9 |

67,8 |

|

Интернет-банкинг |

80,1 |

87,2 |

61,1 |

87,7 |

89,8 |

86,8 |

83,6 |

|

Банковские карты |

79,2 |

88,9 |

59,7 |

88,1 |

90,8 |

90,4 |

84,8 |

|

Бесконтактные платежи |

10,2 |

36,3 |

32,5 |

44,0 |

46,5 |

31,8 |

22,4 |

Источник: Электронные платежи россиян. 2018. URL: https://money.yandex.ru/i/forms/mediascope2018.pdf

Онлайн-игры

Бронирование отелей

Услуги учебных заведений

Медиаконтент, мобильные приложения, соц. сети

Кредиты

Такси

Билеты на самолеты, поезда

Доставка еды

Билеты в кино, на концерты и т. д.

Штрафы, налоги, госпошлины

Денежные переводы

ЖКУ, в том числе телефон, интернет, охрана

Заказы в интернет-магазинах

Мобильная связь

■ 2018 ■ 2017

Рис. 7. Удельный вес россиян в возрасте 18–55 лет, которые минимум раз в полгода платят за товары/услуги через интернет, 2017–2018 гг., %

Источник: Электронные платежи россиян. 2018. URL: https://money.yandex.ru/i/forms/mediascope_2018.pdf ты в самых популярных категориях товаров и услуг8.

Данные об использовании платежных систем для осуществления онлайн-плате-жей гражданами РФ за 2017–2018 гг. свидетельствуют, что в последнее время доверие к электронным деньгам возросло (табл. 8). За указанный период доля россиян, воспользовавшихся этим инструментом при оплате, увеличилась до 71% (в группе 18–55 лет). Вместе с тем по-прежнему главными платежными системами остаются банковские карты и интернет-банкинг.

По данным Банка России, доля безналичных платежей за товары (работы, услуги) в совокупном объеме розничной торговли, общественного питания и платных услуг населению увеличилась на 8% и в 2018 году составила почти 56%.

Анализ назначений платежей в определенной степени отражает структуру розничной интернет-экономики, несмотря на то, что онлайн-платежи совершаются и для оплаты традиционных услуг, таких как кредиты, полученные офлайн, услуги ЖКХ или образовательных организаций (рис. 7).

Как видно из приведенных данных, за период с 2017 по 2018 год выросла доля граждан, совершающих онлайн-платежи, практически по всем категориям услуг. Наиболее высокими темпами роста обладали доли услуг по оплате медиаконтента (181%), учебных заведений (179%), доставке еды (158%), госуслуг (144%).

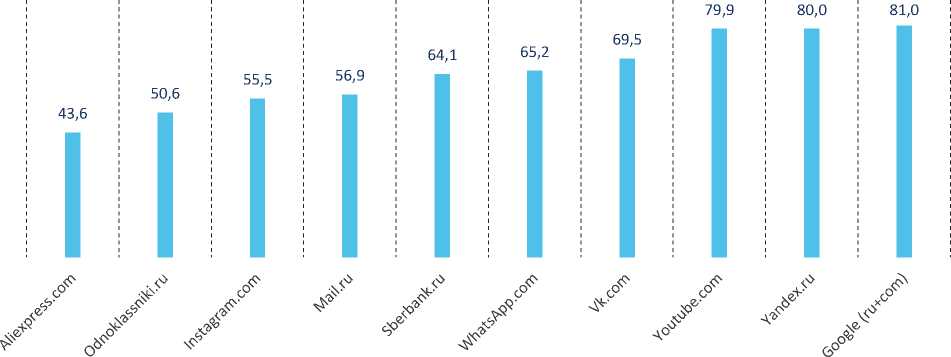

Проникновение электронных услуг может быть охарактеризовано данными об аудитории различных ресурсов на основе статистики, предоставляемой WebIndex (рис. 8). К ведущим субъектам рынка услуг, предоставляемых через интернет, можно отнести ресурсы с разными видами бизнес-модели (чистые цифровые услуги, гибридные и т. д.). Вместе с тем в лидерах ресурсы, получающие доход от рекламы, а не от конечных пользователей – физических лиц.

Наиболее полные данные по объемам продаж электронных услуг доступны по рынку электронной коммерции или интернет-торговли. Ассоциация компаний интернет-торговли включает в указанные объемы внутреннюю и трансграничную торговлю (рис. 9). Так, за период с 2014 по 2019 год в три раза (306%) увеличился объем торговли через интернет, при этом рост внутренней

Рис. 8. Среднемесячная аудитория интернет-ресурсов в Российской Федерации в возрасте 12–64 лет за период март – август 2019 года, млн чел.

■ Внутренняя торговля

■ Трансграничная торговля

Рис. 9. Динамика объемов российского рынка интернет-торговли за 2014–2019 гг., млрд руб.

Источник: Аналитика по рынку e-commerce в России – 2019 //

Рис. 10. Причины осуществления покупок в интернете, % от всех онлайн-покупателей

Источник: Развитие розничной онлайн-торговли в России //

торговли и трансграничной торговли составлял 295 и 327% соответственно.

Необходимо отметить, что оценки основных показателей интернет-торговли достаточно сильно различаются. Как отмечается в исследовании Data Insight, объемы торговли растут за счет роста числа покупателей и числа заказов на одного покупателя, а не за счет среднего чека, стоимость которого уменьшается второй год подряд, составляя в 2018 году 3920 руб.9

В товарной структуре рынка интернет-торговли самые большие доли на локальном рынке в 2018 году занимали цифровая и бытовая техника (31%), одежда и обувь (23%), мебель и товары для дома (10,7%), продукты питания (7,7%), автозапчасти и аксессуары (6%). Почти четверть всего оборота как внутренней (24,4%), так и трансграничной торговли (24,3%) приходится на Москву.

Вместе с тем более 60% оборота приходится на крупные и средние интернет-магазины. Около 30% выручки генерируют 50 крупных онлайн-продавцов. Всего в РФ более 300 тыс. интернет-магазинов разного размера, по оценкам DataInsight. Крупнейшими игроками в 2018 году, согласно рейтингу, составленному DataInsight, стали WildBerries (одежда, обувь, аксессуары), Си- тилинк и М.Видео (электроника и техника), Ozon (универсальный магазин), DNS-Shop (электроника и техника)10.

По данным Яндекс.Маркет и компании ОРК основные причины совершения покупок в интернете следующие: более низкие цены в интернет-магазинах, чем в обычном магазине, покупатели могут сравнивать цены, искать выгодные предложения и делать покупки в любое время и из любого места (рис. 10). Следовательно, указанные причины связаны с ключевыми характеристиками качества услуг, которые отличают их от традиционных, – доступность, функциональность, удобство, скорость и делокализация.

Таким образом, результаты анализа говорят о том, что цифровизация сферы услуг в Российской Федерации растет опережающими темпами по сравнению с основными национальными макроэкономическими показателями, демонстрируя показатели проникновения от 87 до 95% взрослого населения, формируя 2,4 трлн рублей вклада в ВВП. Основную долю по объемам валовой добавленной стоимости занимают услуги населению. По численности аудитории лидируют электронные услуги поисковых систем, социальных сетей, финансовые услуги, госу- дарственные услуги и услуги электронной коммерции, растет доля электронных услуг, которые оплачиваются потребителем, что ведет к увеличению объемов интернет-экономики.

Однако Россия пока отстает от стран – цифровых лидеров по ключевым показателям развития цифровизации экономики и сферы услуг. Так, в России почти в два раза ниже доля организаций, имеющих интернет-сайты, наблюдается низкая активность граждан, получающих госуслуги через интернет и совершающих покупки онлайн, а также меньше организаций, имеющих CRM-системы. Показатель проникновения интернета в предпринимательский сектор и социальную сферу также является высоким, практически не изменился за последние семь лет, что свидетельствует о наличии системных барьеров к его увеличению.

Вместе с тем потенциал роста уровня проникновения, интенсивности использования и объемов продаж электронных услуг можно считать далеким от исчерпания, учитывая высокую долю населения, постоянно использующего интернет. Реализация данного потенциала, на наш взгляд, может быть обеспечена за счет влияния следующих факторов:

-

1) числа пользователей интернета, так как оно является необходимым формальным условием уровня проникновения электронных услуг любого типа;

-

2) развития свободной торговли, информационно-коммуникационных инноваций, международной торговли и диффузии технологий, развития инфраструктуры международных транзакций и обеспечения их безопасности;

-

3) государственного регулирования сферы электронных услуг и защиты прав потребителей, развития опережающей стандартизации в сфере электронных услуг, обновления стандартов на традиционные услуги с учетом процессов цифровой трансформации, стимулирования инноваций и поддержки инвестиционной активности предприятий, реализующих электронные услуги, обеспечения информационной без-

- опасности и верховенства закона, наличия необходимой технологической, финансовой и социальной инфраструктуры, уровня цифровой компетентности работников сектора ИКТ и населения в целом, финансирования научных исследований в сфере ИКТ, наличия и регулирования механизма доступа к открытым данным;

-

4) активного проникновения фиксированного и мобильного интернета, сглаживания дисбаланса информационного развития регионов, роста общей технической грамотности населения и становления оригинальной цифровой-аудитории, развития логистической инфраструктуры гибридных услуг и налаживания надежных логистических связей.

Анализ динамики и факторов развития электронных услуг в Российской Федерации показал, что у различных участников рынка существует потребность в изучении границ, уровня проникновения и объемов цифровой экономики, поэтому соответствующие исследования проводят независимые рейтинговые и консалтинговые агентства, отдельные организации сферы услуг, научные и образовательные учреждения, национальные отраслевые регуляторы и средства массовой информации. Однако полученные данные не только не консолидированы, но часто несопоставимы ввиду методических различий, несовпадения подходов к определению обследуемой выборки населения, отсутствия единой терминологии. Иногда неясными остаются цели исследования и выбор показателей или областей оценки.

Таким образом, на первый план выходит задача по разработке методического подхода к идентификации электронных услуг как объекта гражданского оборота, а также их классификации. Это позволит определить действительные показатели интернет-экономики, ее долю в национальной экономике, разрабатывать научные и практические рекомендации по интеграции материальной и виртуальной бизнес-среды, формированию новых типов стратегий и подходов к изучению рынков.

Дальнейшими этапами исследования, на наш взгляд, должны стать:

-

1) разработка и апробация методического инструментария для комплексной оценки тенденций цифровизации сферы услуг, включая разработку математического аппарата и обоснование значений системы показателей развития электронных услуг,

телекоммуникационной инфраструктуры, использования интернета населением и бизнесом, сектора ИКТ;

-

2) диагностика цифровизации социальноэкономических систем;

-

3) исследование институциональных условий развития сферы услуг в рамках цифровизации.

Список литературы Анализ тенденций и проблем цифровизации сферы услуг в Российской Федерации

- Шваб К. Четвертая промышленная революция. М.: Эксмо, 2016. С. 230.

- Экономика здравоохранения / под ред. М.Г. Колосницыной, И.М. Шеймана, С.В. Шишкина; Гос. ун-т «Высшая школа экономики». М.: Изд. дом ГУ ВШЭ, 2008. 479 с.

- Котляров И.Д. Сущность услуги как экономического блага // Вестн. Омск. ун-та. Сер.: Экономика. 2012. № 3. С. 79-86.

- Те Е.А., Штерн К.В. Медицинская услуга с позиции определения понятия медицинской помощи // Медицина в Кузбассе. 2007. № 4. С. 3-6.

- Волкова А.А., Горшкова Н.М. Особенности функционирования компаний сферы услуг: роль стратегического планирования при организации развития предприятия сферы услуг // Теория и практика сервиса: экономика, социальная сфера, технологии. 2015. № 1 (23). С. 80-83.

- Zeitaml V.A., Parasuraman A., Berry L.L. Problems and strategies in services marketing. Journal of Marketing, 1985, vol. 49, pp. 33-46.

- Проблемы экономического роста территории: монография / Т.В. Ускова [и др.]. Вологда: ИСЭРТ РАН, 2013. 170 с.

- Горбашко Е.А., Ватолкина Н.Ш. Тенденции развития сферы услуг в условиях цифровой трансформации экономики // Технико-технологические проблемы сервиса. 2019. № 3 (49). С. 45-52.

- Assessing the economic impact of artificial intelligence. ITUTrends, 2018, September, issue paper no. 1.

- Усков В.С. К вопросу о цифровизации российской экономики // Проблемы развития территории. 2020. № 6 (110). С. 157-175. DOI: 10.15838/ptd.2020.6.110.10

- Усков В.С. Научно-технологическое развитие российской экономики в условиях перехода к новому технологическому укладу // Экономические и социальные перемены: факты, тенденции, прогноз. 2020. Т. 13. № 1. С. 70-86. DOI: 10.15838/esc.2020.1.67.4

- Nurmilaakso Ju.-M. ICT solutions and labor productivity: Evidence from firm-level data. Electronic Commerce Research, 2009, no. 9 (3), pp. 173-181.

- Aral S., Brynjolfsson E., van Alstyne M. Information, technology, and information worker productivity. Information Systems Research, 2012, vol. 23, no. 3, pp. 849-867.

- Bughin Ja., Catlin T., Bryce H., van Zeebroeck N. Improving Your Digital Intelligence. MIT Sloan Management Review, 2017, October 20.