Анализ тенденций развития туристских организаций Красноярского края в условиях цифровизации

Автор: Колесов Э.В., Волошин А.В., Суслова Ю.Ю.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 1 (39), 2026 года.

Бесплатный доступ

В статье представлены результаты комплексного анализа ключевых тен-денций развития рынка туристских услуг и деятельности туристских организаций Красноярского края в период с 2014 по 2024 г. с особым акцентом на влияние процессов цифровой трансформации. На основе ретроспективного анализа официальных статистических данных выявлены и систематизированы основные структурные изменения. К ним относятся: существенный рост значимости внутреннего туризма как драйвера восстановления рынка в постпандемийный период, увеличение доли и роли туроператоров в структуре отрасли, а также кардинальная трансформация географической структуры продаж турпакетов после 2020 г., выразившаяся в первоначальном резком смещении спроса в сторону российских направлений с последующей частичной реверсией. Особое внимание уделяется влиянию цифровизации на рыночную динамику и бизнес-модели: отмечается устойчивый рост доли самостоятельных путешественников, использующих онлайн-сервисы для бронирования, что создает вызовы для традиционных турагентств и трансформирует цепочку создания стоимости. Авторами также выделены технологические тренды (персонализация, бесконтактные сервисы, VR/AR), начинающие внедряться в деятельность организаций. Проведенный сравнительный анализ позволил выявить специфические региональные особенности восстановления рынка Красноярского края, которые отличаются от общероссийских трендов более медленными количественными темпами роста при опережающем увеличении стоимости услуг и более выраженной ориентацией на внутренний туризм. Сделан вывод, что выявленные структурные сдвиги и влияние цифровизации требуют пересмотра и адаптации традиционных методик оценки эффективности туристских организаций. Необходима интеграция новых показателей, отражающих цифровую зрелость, клиентоцентричность и способность к адаптации в условиях высокой волатильности рыночной среды.

Туристские организации, цифровизация, внутренний туризм, рыночные тенденции, статистический анализ

Короткий адрес: https://sciup.org/140315474

IDR: 140315474 | УДК: 338.486.4 | DOI: 10.36718/2500-1825-2026-1-26-38

Analysis of trends in the development of tourism organizations in the Krasnoyarsk region under conditions of digitalization

The article presents the results of a comprehensive analysis of key trends in the development of the tourism services market and the activities of tourism organizations in the Krasnoyarsk region from 2014 to 2024, with a special focus on the impact of digital transformation processes. Based on a retrospective analysis of official statistical data, the main structural changes have been identified and systematized. These include: a significant increase in the importance of domestic tourism as a driver of market recovery in the post-pandemic period, an increase in the share and role of tour operators in the industry structure, and a radical transformation of the geographical structure of tour package sales after 2020, expressed in an initial sharp shift in demand towards Russian destinations with subsequent partial reversal. Special attention is paid to the influence of digitalization on market dynamics and business models: a steady increase in the share of independent travelers using online booking services is noted, which creates challenges for traditional travel agencies and transforms the value chain. The author also highlights technological trends (personalization, contactless services, VR/AR) beginning to be implemented in the activities of organizations. The conducted com-parative analysis revealed specific regional features of the Krasnoyarsk market recov-ery, which differ from nationwide trends in slower quantitative growth rates amid a more rapid increase in service costs and a more pronounced focus on domestic tourism. It is concluded that the identified structural shifts and the influence of digitalization necessitate the revision and adaptation of traditional methodologies for assessing the effectiveness of tourism organizations. The integration of new indicators reflecting digital maturity, customer-centricity, and the ability to adapt in a highly volatile market environment is required.

Текст научной статьи Анализ тенденций развития туристских организаций Красноярского края в условиях цифровизации

Введение. Рынок туристских услуг в Российской Федерации, и в частности в Красноярском крае, в последние годы претерпел значительные трансформации под влиянием ряда внешних шоков (пандемия COVID-19, геополитическая ситуация) и внутренних процессов, ключевым из которых является цифровизация. Эти факторы обусловили изменение структуры спроса, бизнес-моделей туристских организаций и их операционной деятельности. Актуальность исследования обусловлена необходимостью системного осмысления новых тенденций для разработки адекватных инструментов управления и оценки эффективности.

Цель исследования - выявление и анализ специфических тенденций разви- тия туристских организаций Красноярского края на основе статистических данных с учетом влияния цифровизации.

Материалы и методы. Исследование основано на анализе официальной статистической информации о деятельности субъектов туриндустрии за период 2014-2024 гг. Использовались методы сравнительного анализа (сопоставление данных по РФ и Красноярскому краю), структурного и динамического анализа временных рядов, анализа процентных долей. Эмпирическую базу составили данные Федеральной службы государственной статистики (Росстат) и аналитических отчетов.

Результаты и их обсуждение. Состояние рынка туристских услуг в Российской Федерации в целом и в Красноярском крае в частности претерпело за последнее время существенные изменения. Это обусловлено влиянием значительного числа внешних факторов, которые формировали условия работы туристских организаций.

Наиболее значительные изменения наблюдались в 2020-2022 гг., благодаря коронавирусным ограничениям в большинстве стран. На основе анализа статистических данных авторами выявлено, что только в 2023 г. рынок туристских услуг достиг уровня показателей до пандемии коронавирусной инфекции, и в частности 2014 г. [1]. Негативными факторами, которые сдерживают восстановление рынка, являются:

-

- сложная внешнеполитическая ситуация;

-

- рост инфляции;

-

- новые вспышки COVID-19;

-

- изменение потребительских трендов;

-

- нестабильность валютного курса рубля;

-

- ограниченность авиаперевозок;

-

- визовые ограничения;

-

- проблемы при оплате услуг.

Это позволяет утверждать, что российский рынок туристских услуг восстанавливается медленнее мирового и имеет разнонаправленную динамику: въездной туризм практически не развивается, в то же время внутренний туризм почти достиг допандемийного уровня, а по определенным территориям и превосходит показатели 2019 г. [2].

Для определения специфики развития туриндустрии Красноярского края необходим анализ аналогичных показателей в масштабах Российской Федерации.

Общее число туристских организаций в России за период 2014-2024 гг. демонстрировало устойчивую положительную динамику, увеличившись с 11,6 тыс. до 16,4 тыс. единиц (рис. 1), что контрастирует со стабильным, но не растущим количеством организаций в Красноярском крае.

Данный общероссийский рост был обеспечен, в первую очередь, значительным увеличением числа организаций, занимающихся исключительно турагент-ской деятельностью (с 9,3 тыс. до 13,6 тыс.), доля которых в структуре рынка оставалась доминирующей (около 8083 %). При этом доля туроператоров в РФ, как и в Красноярском крае, росла вплоть до 2022 г. (с 3,8 до 7,1 %), однако в 2023-2024 гг. также наметилась коррекция (до 6,3 % в 2024 г.).

Это свидетельствует об общерыночном тренде на увеличение профессиональных разработчиков турпродукта в постпанде-мийный период с последующей стабилизацией их доли. Категория организаций, совмещающих туроператорскую и тура-гентскую деятельность, в РФ, в отличие от Красноярского края, демонстрирует не снижение, а относительную стабильность (10-14 %).

Ключевое различие наблюдается в динамике количества реализованных тур-пакетов. Если в Красноярском крае докризисный объем продаж (2014 г.) был превышен только в 2024 г., то на общероссийском рынке восстановление произошло быстрее: уже в 2023 г. было продано 6,4 млн пакетов, что на 45 % больше, чем в 2014 г. (4,4 млн), а в 2024 г. объем достиг рекордных 8,1 млн пакетов (рис. 2).

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00 90,00

Экскурсионная деятельность Турагентская Туроператорская и турагентская Туроператорская

Рис. 1. Доля видов туристских организаций в РФ в 2014-2024 гг., % (составлено авторами по [3, 4])

0 1 000 000 2 000 000 3 000 000 4 000 000 5 000 000 6 000 000 7 000 000 8 000 000 9 000 000

Гражданам России по территории России Гражданам России по другим странам

Гражданам других стран по территории России

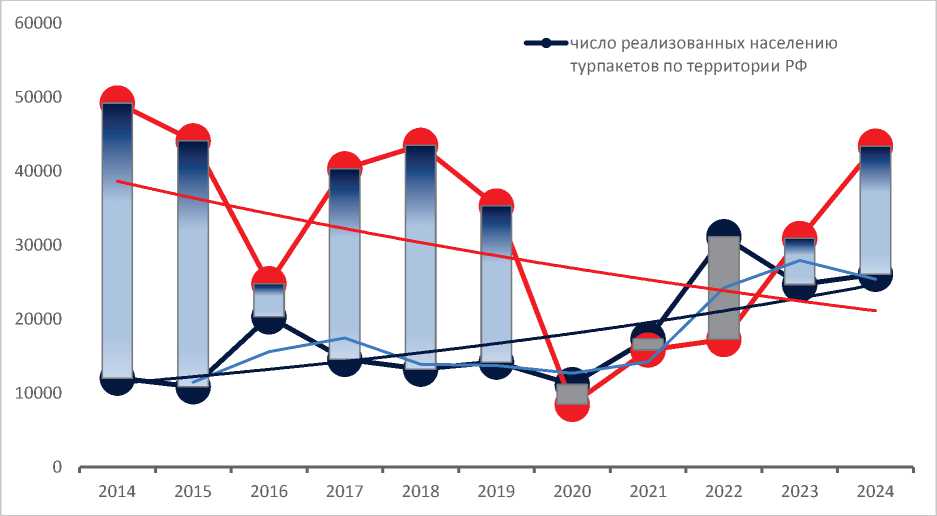

Рис. 2. Число реализованных населению турпакетов в РФ в 2014-2024 гг., тыс. ед. (составлено авторами по [3, 4])

Структура продаж в РФ также кардинально изменилась, но с иной динамикой, чем в крае. Соотношение в пользу зарубежных направлений в 2014-2019 гг. после 2020 г. сменилось на паритетное, а с 2023 г. продажи туров за рубеж вновь стали преобладать. В 2024 г. 54,9 % всех проданных в РФ турпакетов пришлось на зарубежные направления. Это указывает на то, что общероссийский рынок в целом быстрее адаптировался к новым условиям и восстановил выездной поток, в то время как в Красноярском крае сдвиг в сторону внутреннего туризма в 2022-

2023 гг. был более выраженным и продолжительным.

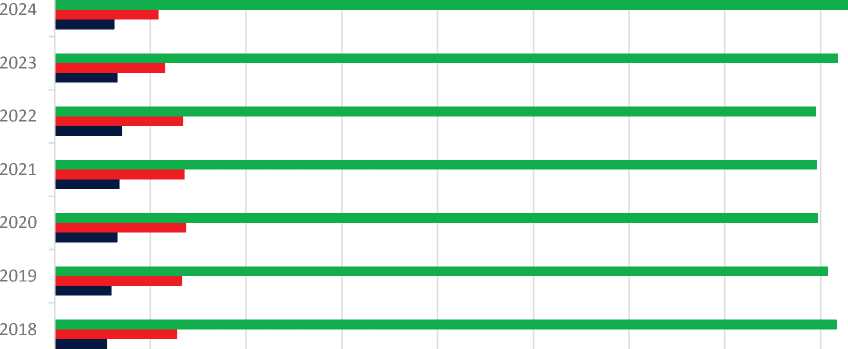

Общее число туристских организаций в Красноярском крае за период с 2014 по 2024 г. было достаточно стабильно и колебалось незначительно. Наивысшее количество было зафиксировано в 2018 г. -363 туристские организации, наименьшее число - в 2020 г., когда их число сократилось до 296 (рис. 3). Следует отметить, что в 2024 г. число туристских организаций достигло 359, что практически равно максимальному значению 2018 г.

____ только экскурсионной деятельностью

^= турагентской деятельностью

---- туроператорской и турагентской деятельностью

---- туроператорской деятельностью

—•— туроператорской в %

—•— Туроператорской и турагентсткой в %

—•— турагентсткой в %

• только экскурсионной в %

Рис. 3. Число и доля различных видов туристских организаций в Красноярском крае в 2014-2024 гг., ед./% (составлено авторами по [5, 6])

Тем не менее структура туристских организаций претерпевает некоторые изменения, связанные с увеличением доли туроператорских организаций. В начале рассматриваемого периода их число составляло чуть больше 1 % от общего ко- личества туристских организаций. Наибольшая доля организаций-туроператоров была отмечена в 2021 г. - почти 7%. К 2024 г. доля сократилась на 1 %, что в абсолютном выражении равно 21

организации, имеющей право на осуществление туроператорской деятельности.

Количество организаций, занимающихся турагентской деятельностью, оставалось примерно на одном уровне - в диапазоне от 305 до 333 туристских организаций, с небольшим спадом в 20202021 гг. (267 и 270 организаций). Однако в относительном выражении наблюдается небольшая тенденция к сокращению доли данных организаций с наивысшего значения в 2015 г. (93,6 %) почти на 4 % (до 89,69 %) в 2024 г.

Также следует отметить, что число туристских организаций, имеющих право на осуществление как туроператорской, так и турагентской деятельности, изменяется незначительно с минимальной тенденцией к уменьшению. Так, за период с 2014 по 2023 г. количество сократилось с 4,5 до 3,8 % (в абсолютных цифрах равно 15 и 13 организациям). При этом в 2024 г. падение было полностью отыграно: 16 организаций при относительной доле 4,46 %.

Кроме того, в крае с 2016 г. полностью прекратили свою деятельность туристские организации, занимающиеся только экскурсионной деятельностью. Однако и до этого момента они не играли существенной роли в структуре рынка туристских услуг, занимая в ней от 1,5 до 3 %.

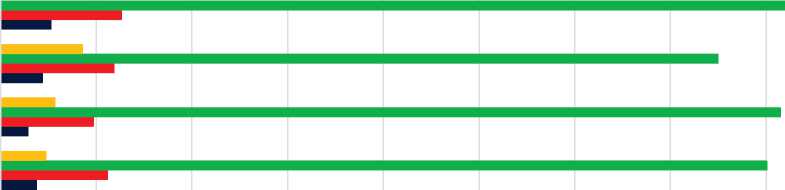

Число реализованных населению тур-пакетов в рассматриваемый период имеет тенденцию к сокращению за рассматриваемый период. В 2014 г. наблюдалось наибольшее количество проданных тур-пакетов - почти 61,5 тыс. ед. Только в 2024 г. этот показатель был превышен на 13 %, достигнув значения в 69,4 тыс. ед. (рис. 4). Наименьшее количество реализованных турпакетов было зафиксировано в 2020 г., составляя менее трети от уровня 2014 г. Следует отметить, что с 2020 г. наблюдается ежегодное увеличение данного показателя, при этом темпы прироста существенно замедляются: с 68,7 % в 2021 г. до 25 % в 2024 г.

Рис. 4. Число реализованных населению турпакетов в Красноярском крае в 2014-2024 гг., тыс. ед. (составлено авторами по [5])

Также немаловажным является тот факт, что в течение всего рассматриваемого периода подавляющее большинство турпакетов реализуется гражданам России: иностранные граждане приобретали менее 1 % реализованных турпакетов в Красноярском крае (за исключением 2019 г. когда данный показатель составил 1,7 %). За последние же 4 г. этот показатель фактически равен 100 %, на- пример, в 2023 г. иностранным гражданам был реализован 1 турпакет.

Кроме того, значительно изменилась структура реализации турпакетов. В начале рассматриваемого периода структура реализации практически соответствовала соотношению Парето: 20 % турпакетов продавались по территории России, а 8о % - по зарубежным странам, за исключением 2016 г. Начиная с 2020 г. соотношение изменилось, наблюдались почти равные пропорции с преобладанием турпакетов в пределах нашей страны. Наибольшее значение этот показатель принял в 2022 г. - 64,35 %, однако в 2023 г. количество проданных туров за рубеж опять превысило число туров по России: почти 31 тыс. против 24,7 тыс., что составляло 44,4 % (см. рис. 4). В 2024 г. эта тенденция продолжилась: 62,5 % туристов предпочло путешествовать по зарубежным странам.

Однако показатель стоимости реализованных турпакетов населению не продемонстрировал аналогичных тенденций . В соотношении с 2014 г., принятым за базу для сравнения, показатель стоимости за рассматриваемый период изменялся достаточно незначительно до 2023 г., когда произошел резкий скачок, в результате которого стоимость реализованных турпаке-тов выросла более чем в два раза (204 %), достигнув значения более 8 млрд руб. (в 2014 г. он был равен чуть менее 4 млрд руб.). В 2024 г. тенденция продолжилась - рост на 307,4 %, что в абсолютных показателях превышает 12,1 млрд руб. При этом также необходимо заметить, что в сравнении с 2022 г. стоимость также значительно увеличилась - на 86 %. Исключением является только 2020 г., с катастрофическим падением данного параметра в силу внешних обстоятельств в лице пандемии коронавируса.

Проанализировав соотношение числа реализованных населению турпакетов и их стоимости в Красноярском крае, авторы приходят к выводу, что их средняя стоимость выросла за рассматриваемый период значительно больше, чем в два раза, так как необходимо принимать во внимание сокращение количества проданных турпакетов (рис. 5).

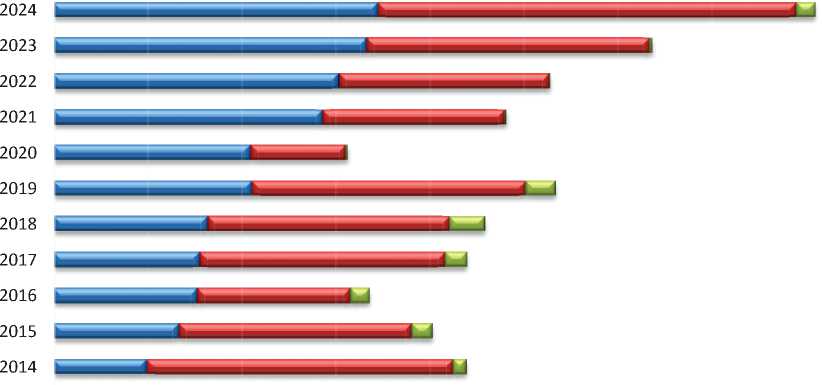

^^число

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

реализованных населению турпакетов по территории РФ

^^“ число реализованных населению турпакетов по зарубежным странам

^^— стоимость реализованных населению турпакетов по РФ, %

^^— стоимость реализованных населению турпакетов по зарубежным странам, %

Рис. 5. Соотношение числа реализованных населению турпакетов и их стоимости в Красноярском крае в 2014-2024 гг., % (составлено авторами по [5])

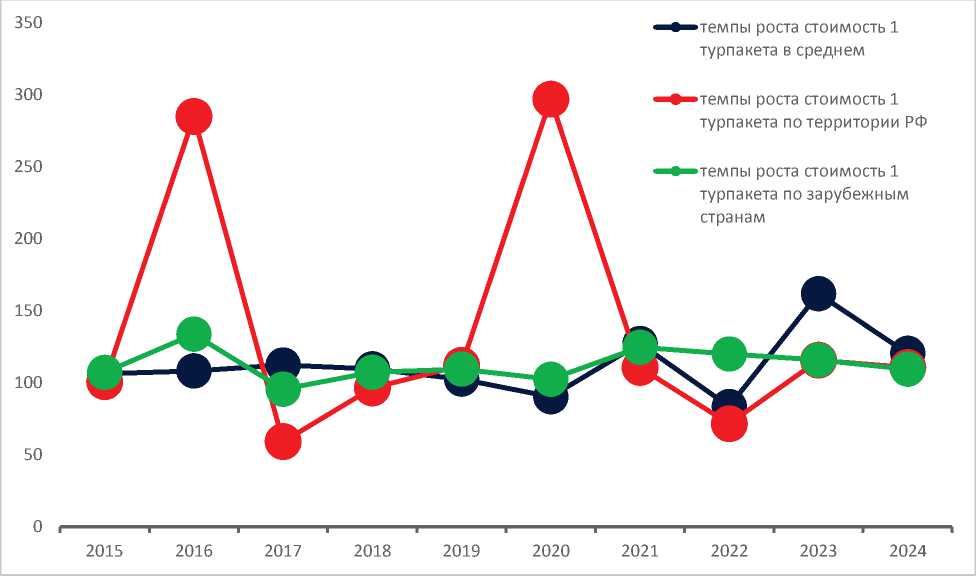

Таким образом, средняя стоимость 1 турпакета, реализованного населению Красноярского края для внутреннего туризма по территории России за период с 2014 по 2024 г- выросла более чем в 5 раз, что в абсолютном выражении составляет увеличение с 6 тыс. руб. до 33,1 тыс. руб. Наиболее значительный прирост произошел в 2020 г., когда средняя стоимость одномоментно выросла на 296 % с 11 до практически 74 тыс. руб. (рис. 6). Также следует отметить, что в 2021 г. средняя стоимость 1 турпакета по территории РФ, реализованного населению в Красноярском крае, была максимальной, достигнув значения в 36,2 тыс. руб., и за 2 года снизилась на около 15 %.

Рис. 6. Цепные темпы роста средней стоимости 1 турпакета в Красноярском крае с 2014 по 2024 г., % (составлено авторами по [5])

При этом средняя стоимость 1 турпа-кета по зарубежным странам выросла более чем в 3 раза (312 %) - с 73 тыс. до 227,7 тыс. руб', последовательно увеличиваясь в течение рассматриваемого периода, за исключением 2017 г., когда наблюдалось незначительное снижение в 5 %. Наибольшее увеличение было зафиксировано в 2016 г., когда средняя стоимость выросла на треть.

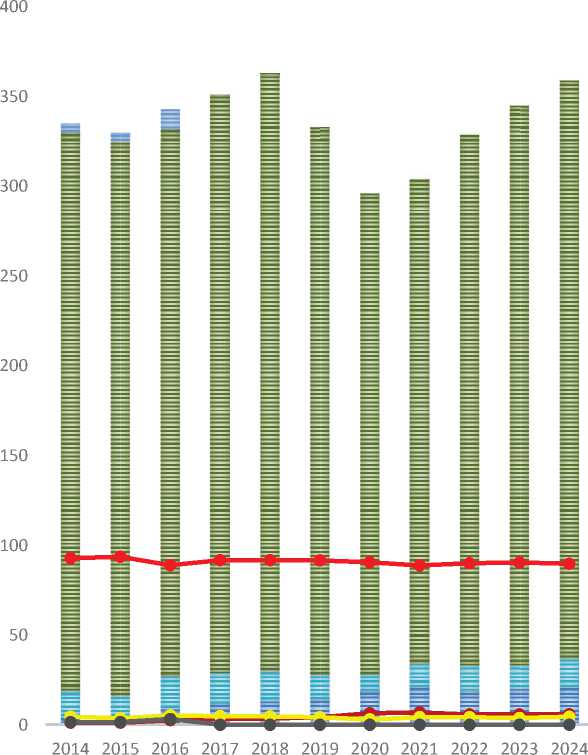

Количество туристов в Красноярском крае за период с 2014 по 2024 г. колебалось в пределах 40 %, за исключением пандемии 2020-2021 гг., когда наблюдалось существенное падение почти на 70 % (до 27,7 %). Минимальный показатель зафиксирован в 2020 г. - всего

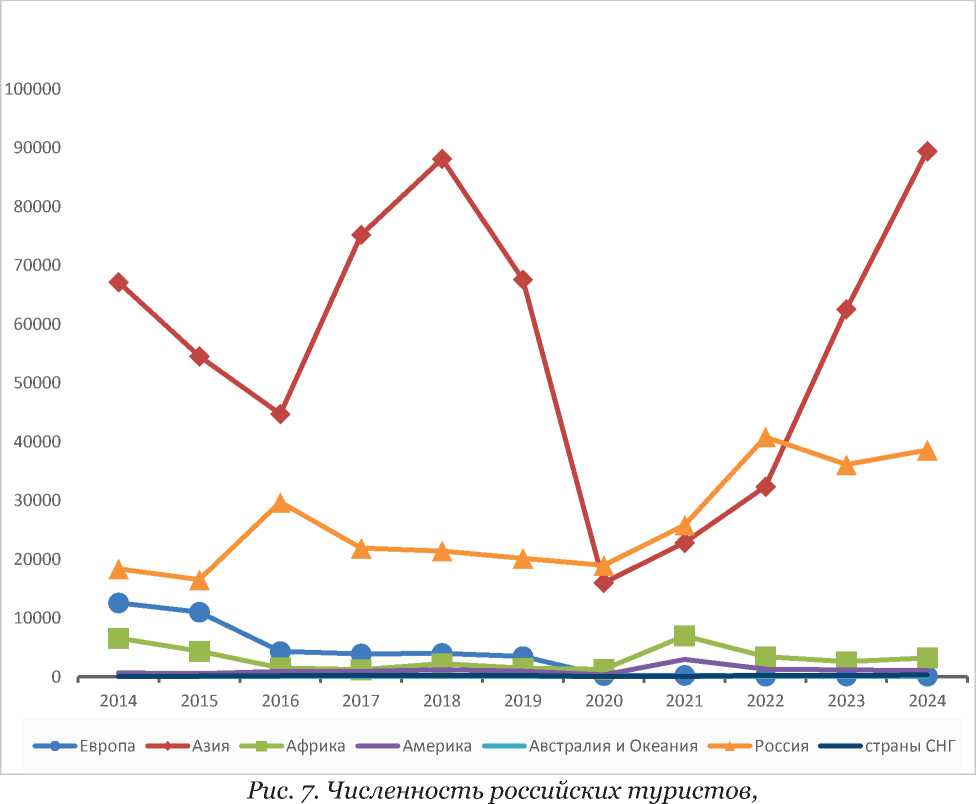

36,7 тыс. чел., а не в пандемийные годы -в 2015 г. на уровне 81,3 тыс. чел. За 2024 г. число туристов составило 132 658 чел., что является максимальным количеством за рассматриваемый период (рис. 7).

Структура путешествий граждан претерпела более значительные изменения. Прежде всего необходимо отметить двукратный рост числа туристов, выбравших Россию для организации путешествий: с 18,3 тыс. чел. (17,3 %) в 2014 г. и до тыс. человек в 2024 г., что в относительном выражении равно 29 %. При этом на пике в 2022 г. в Россию приобрели тур-пакеты более 40,7 тыс. чел., что составляло более 52 % от числа всех туристов.

отправленных туристскими организациями Красноярского края в 2014-2024 гг., тыс. чел. (составлено авторами по [5])

Наибольшее число туристов отправ ляется в страны Азии, колеблясь в диапазоне от 60 до 75 % (за исключением 2020 и 2021 гг.). Из их числа стоит особо выделить Таиланд, как страну, принимающую наибольшее количество туристов, после самой Российской Федерации. В 2024 г. этот параметр достиг значения 33 %. Турция также принимает значительно число граждан Красноярского края, изменяясь от 15 до 28 %.

К другим тенденциям следует отнести падение практически до 0 числа туристов, отправленных в европейские страны, тогда как в 2014 и 2015 гг. их число составляло до 12,5 %. На текущий момент это сопоставимо с количеством человек, отправленных в путешествия по странам СНГ. Но причинами столь низкого спроса по этим направлениям разные: в случае Европы - это геополитическая об- становка, а в случае стран СНГ - самостоятельно планирование путешествия по ближнему Зарубежью. Число путешествующих в Австралию и Океанию также незначительно, что объясняется отдаленностью данных направлений и высокой стоимостью.

Количество туристов в Африку и Америку достаточно неизменно и составляет незначительное число. Можно отметить лишь 2 скачка спроса на турпакеты в Африку в 2014 и 2021гг., когда на пике было зафиксировано почти 12 % от общего количества туристов.

Проанализировав вышеприведенные данные в совокупности, авторы приходят к выводу, что основной прирост рынка туристских услуг в постпандемийный период, а также достижение и в некоторых случаях превышение в 2024 г. основных показателей 2014 г. обеспечено за счет внутреннего туризма, который активно поддерживается государством. Так, с 1 июля 2023 г. туроператоры, реализующие туры по России, освобождены от уплаты НДС до 30 июня 2027 г- Кроме того, в рамках утвержденной программы развития регионального туризма Красноярского края выделяется 5,47 млрд руб. в виде субсидий на создание и модернизацию туристической инфраструктуры [7].

Сравнительный анализ позволяет выделить следующие общие тенденции развития рынка туристских услуг для РФ и Красноярского края:

-

- рост значимости внутреннего туризма как структурного драйвера рынка в постпандемийный и постсанкционный периоды, хотя в масштабах страны возврат к доминированию выездных направлений происходит быстрее;

-

- усиление роли туроператоров в структуре рынка (пусть и с временной коррекцией), что связано с возросшей сложностью логистики и необходимостью разработки новых, в первую очередь внутренних, маршрутов;

-

- обесценение категории «экскурсионная деятельность» как самостоятельного вида бизнеса, который интегрируется в услуги туроператоров и тура-гентов;

-

- снижение до минимума доли иностранных туристов, приобретающих пакетные туры через российские организации.

Ключевые различия заключаются:

-

- в темпах и масштабах роста: общероссийский рынок демонстрирует значительный количественный рост числа организаций и объема продаж, тогда как рынок Красноярского края остается в докризисных количественных рамках, компенсируя это ростом стоимости;

-

- структурной динамике продаж: в РФ выездной туризм восстановил лидирующие позиции уже к 2023-2024 гг., в то время как в Красноярском крае внутренний туризм сохраняет более высокий структурный вес;

-

- удельном весе смешанных организаций (туроператор и турагент): на феде-

- ральном уровне их доля стабильно выше, что может указывать на более высокий уровень интеграции и диверсификации услуг у крупных столичных и сетевых игроков.

Еще одним немаловажным фактором, влияние которого на развитие рынка туристских услуг в России и изменение происходящих на нем бизнес-процессов необходимо учитывать, является цифровизация. Она напрямую влияет на взаимодействие субъектов рыночной деятельности и механизм функционирования рынка туристских услуг. Все большее количество граждан начинает организовывать свой отдых или деловые путешествия самостоятельно, используя возможности современных информационных и цифровых технологий.

Согласно исследованиям аналитического центра НАФИ, за последние 3 года практически каждый второй житель России (48 %) занимался самоорганизован-ным туризмом, причем большинство предпочитают покупать билеты и бронировать отели исключительно самостоятельно (39 %), а каждый десятый чередует самостоятельную организацию путешествий с покупкой туров (9 %) [8].

В 2019 г. о таком способе организации своего отдыха заявляло чуть больше трети населения (37 %), что в динамике за период с 2019 по 2023 г. увеличивает долю самостоятельных путешественников на 11 %. В то же время доля потребителей, приобретающих готовые пакетные решения, сокращается: если сравнивать 2019 и 2024 гг., то их стало на 5 % меньше (14 и 9 % соответственно). Стоит отметить, что чаще других в туристские организации обращаются работающие граждане (11 %) и россияне с высоким доходом (11 %).

Это обуславливается ростом популярности и доступности сервисов дистанционного бронирования. Безусловно, уход Booking и AirBNB отразился на российском рынке, но альтернативные варианты (Яндекс.Путешествия, Островок, Ozon Travel и др.) смогли достаточно быстро занять освободившуюся нишу [9].

Аналогичные тенденции цифровизации рынка туристских услуг и деятельности туристских организаций присущи и Красноярскому краю.

Авторами выделены тренды развития рынка туристских услуг, которыми становятся технологические инновации в туризме:

-

- Бесконтактные сервисы .

-

- Персонализация предложений .

Они включают в себя несколько направлений: таргетированную рекламу, целевые страницы, индивидуальные предложения в приложении или на сайте, омниканальное обслуживание. Развитие цифровых технологий увеличивает возможности туристских организаций для анализа данных о различных аспектах интересов потребителей и помогает на их основе сформировать отвечающее запросу клиента предложение.

-

- Биометрическая идентификация .

Туристские организации могут предложить гораздо более индивидуальное обслуживание, опознавая личность потребителя без необходимости запрашивать удостоверение личности. Также упрощается бизнес-процесс обслуживания потребителя и его регистрации в различных организациях.

-

- Виртуальная и дополненная реальность .

Виртуальная или дополненная реальность позволяет туристским организациям предоставлять дополнительную информацию об особенностях выбираемого турпродукта.

-

- Искусственный интеллект .

Машинное обучение может оказать большое влияние на бизнес-процесс туристских организаций и сделать его более персонализированным.

В целом внедрение технологий искусственного интеллекта, VR/AR и биометрии должно рассматриваться не как изолированные проекты, а как часть системной цифровой трансформации всей сферы услуг, меняющей бизнес-процессы и потребительский опыт [10].

Резюмируя, можно выделить следующие тенденции рынка туристских услуг Красноярского края в анализируемом периоде:

-

- изменение структуры реализации турпакетов населению с ростом числа турпакетов по территории Российской Федерации;

-

- изменение структуры туристских организаций на рынке с увеличением числа туроператоров, необходимых для разработки и предложения турпакетов по территории страны и Красноярского края в частности;

-

- значительный рост стоимости тур-пакетов за последние годы, что может привести к изменениям во взаимодействии субъектов рынка туристских услуг;

-

- изменение бизнес-процессов на рынке туристских услуг с учетом цифровизации.

Заключение. Таким образом, туристский рынок Красноярского края, повторяя общероссийские макротренды (поддержка внутреннего туризма, рост стоимости, структурные сдвиги), обладает региональной спецификой, выраженной в более медленном количественном восстановлении и более выраженной ориентации на внутренние дестинации. Это определяет особые требования к адаптации бизнес-моделей местных организаций.

Проведенный анализ эмпирических данных позволил выявить, что организации на рынке туристских услуг пока не в полной мере адаптировали свою деятельность к условиям цифровизации. Кроме того, анализ эффективности деятельности данных организаций происходит согласно традиционным показателям и методикам расчета, не учитывая изменения рынка в современных условиях.