Анализ влияния факторов эффективности хозяйственной деятельности на экономику интегрированных структур

Автор: Богомолова И.П., Омельченко О.М.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 4 (58), 2013 года.

Бесплатный доступ

В статье рассматривается возможность проведения оценки деятельности предприятия по двум ключевым направлениям: оценка финансового состояния и оценка обучения и развития персонала с учётом стратегических целей интегрированных структур.

Интегрированные структуры, оценка финансового состояния, оценка обучения и развития персонала

Короткий адрес: https://sciup.org/14040156

IDR: 14040156 | УДК: 338.242

The analysis of factors influence the effectiveness of economic activity on the economy of the integrated structures

In article possibility of carrying out an assessment of activity of the enterprise for two key directions is considered: assessment of a financial state and assessment of training and personnel development taking into account strategic objectives of the integrated structures.

Текст научной статьи Анализ влияния факторов эффективности хозяйственной деятельности на экономику интегрированных структур

В настоящее время в РФ особое внимание уделяется отраслям пищевой промышленности, оказывающим ключевое влияние на экономику государства и обеспечивающим продовольственную безопасность страны. Пищевая промышленность не только создает значительную часть валового внутреннего продукта, что является одним из основных источников наполнений бюджетов всех уровней, но и способствует укреплению позиций государства на мировых рынках. Указанные обстоятельства вызывают необходимость повышения эффективности функционирования отраслевых промышленных структур за счет мобилизации факторов, влияющих на экономику предприятий, в том числе за счёт смещения акцентов на интеграцию предприятий пищевой промышленности на фоне общего повышения конкурентоспособности выпускаемой ими продукции, укрепления всего промышленного комплекса, его ведущих отраслей и организаций [2].

В соотв етствии с осуществлённым выбором перспективных форм интеграции промышленных предприятий для проведения расчета эффективности нами предлагается использовать пример осуществляемой в настоящее время интеграции предприятий, входящих в холдинг ЗАО «Воронежская хлебная компания». Названная компания осуществляет свою деятельность на территории Воронежской области и включает 11 предприятий зерноперерабатывающего и хлебопекарного направлений.

Стратегия холдинга «Воронежская хлебная компания» ориентирована на достижение © Богомолова И.П., Омельченко О.М., 2013

уровня ведущих Российских отраслевых компаний в части технологической оснащенности и основных финансово-экономических показателей. Важными элементами стратегии развития «Воронежская хлебная компания» являются:

-

1. Оптимизация производственных мощностей за счет ввода в эксплуатацию современного оборудования и расширение сферы деятельности в сторону производства высокорентабельной продукции при одновременном сохранении позиций одного из передовых производителей хлеба, муки и комбикормов в Воронежской области.

-

2. Повышение эффективности сбыта продукции за счёт развития региональных рынков и прямых продаж конечным потребителям на основе проведения взвешенной ценовой политики и осуществления комплекса мер по расширению рынков сбыта производимой продукции.

-

3. Развитие сотрудничества с финансовыми институтами, в том числе и международными, с целью оптимизации условий по кредитным ресурсам и развития новых финансовых инструментов.

С учётом стратегических целей ЗАО «Воронежская хлебная компания» с целью анализа влияния факторов эффективности хозяйственной деятельности, предла-гается проведение оценки деятельности предприятия по двум ключевыми направлениям: оценка финансового состояния и оценка обучения и развития персонала.

При проведении оценки финансового состояния предприятия анализ финансового состояния предприятия основывается на определении стадии его стратегического развития [5].

Известно, что финансовые цели предприятия варьируются в зависимости от стадии его развития, на которой оно находится в настоящее время. Если на этапе роста каждое предприятие ориентируется на увеличение прибыли и рост объёмов продаж, то в период получения прибыли стратегическая цель компании расширяется и дополняется поддержанием сбытовых каналов наряду с максимализацией возврата денежных потоков от всех средств, инвестированных в неё в прошлом [1]. В процессе исследования сделано допущение, что наиболее объективно стадию развития ЗАО «Воронежская хлебная компания» возможно отобразить при помощи метода экспертных оценок. В число экспертов, участвующих в исследовании, вошли как внешние специалисты в области анализа финансовохозяйственной деятельности из числа работников аудиторских компаний, так и учёные профильного направления, а также сотрудники предприятия. Оценка проводилась на основании отчётных данных о деятельности предприятия за период с 2010 по 2012 гг. Результаты проведения анкетирования представлены в таблице 1.

Таблица 1

Результаты оценки экспертами стадии __________ развития ЗАО «ВХК» __________

|

Стадия развития |

Оценки, выставленные экспертами |

Величина оценки |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Рост |

1 |

1 |

0 |

0 |

0 |

3 |

3 |

|

Устойчивое |

0 |

0 |

1 |

0 |

1 |

0 |

1 |

|

Максимум стабильности |

0 |

0 |

0 |

1 |

0 |

2 |

2 |

Учитывая, что максимальный балл оценки стадии развития не должен превышать 10, предприятие причислено к стадии развития в фазе роста, получившей максимальное количество баллов.

Согласимся с позицией И.П. Богомоловой и Н.М. Шатохиной, отраженной в § 1.1 монографии «Повышение эффективности деятельности предприятий мукомольной промышленности на основе системы управления качеством продукции», что эффективность является сложной и многоплановой категорией, сущность которой заключается в увеличении выпуска конкурентоспособной продукции в оптимальном количестве при минимальных затратах, вследствие применения и внедрения достижений НТП, улучшения качества, рационального использования сырьевых, производственных и социальных ресурсов. При этом исследователи отмечают в § 2.2, что важная роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техникой и технологии производства, предупреждению излишних затрат [3].

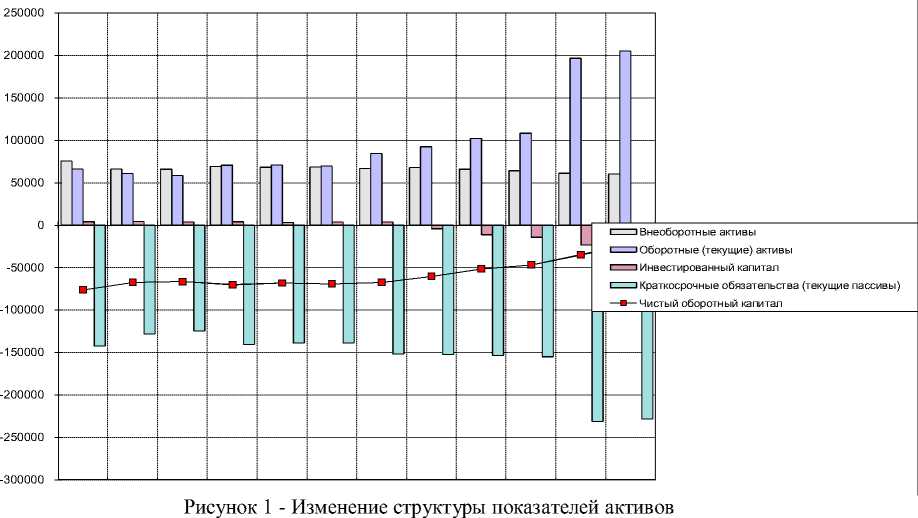

Экономические показатели позволяют дать оценку правильности выбранной стратегии развития компании, а также служат индикаторами соответствия модели развития компании [3]. Поэтому, на наш взгляд, эта группа показателей является основной в оценке эффективности работы интегрированных структур (таблица 2, рисунки 1, 2).

Таблица 2

Показатели оценки финансового состояния ЗАО «Воронежская хлебная компания»

|

Показатель |

Формула для расчёта показателя |

Значение элементов формулы |

Расчёт показателя для ЗАО «ВХК» |

||

|

2010 |

2011 |

2012 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность продукции (RПР) |

к_ = ^хюом |

Пр - прибыль от реализации продукции, С - полная себестоимость реализованной продукции |

10,4% |

6,8% |

3,2% |

|

Рентабельность собственного капитала (RСК) |

■L_ R_= — ХЮ0% |

ЧП - чистая прибыль, СК - средняя величина собственного капитала за отчётный период |

20,34% |

24,3% |

26,8% |

|

Рентабельность заёмного капитала (RЗК) |

411 EL. = — Х11Ю% ML |

ЗК - величина заёмного капитала |

0,8% |

0,89% |

5,4% |

|

Рентабельность активов (RA) |

ЧП Ra = — X 100 at А |

А - средний за период размер суммарных активов |

2,96% |

3,45% |

5,4% |

|

Коэффициент оборачиваемости внеоборотных активов (О вна ) |

= ВНА |

Вр - выручка от реализации, ВНА - средняя стоимость внеоборотных активов |

0,6 |

0,82 |

1,2 |

Окончание таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент маневренности (К М ) |

сос |

СОС - собственные оборотные средства |

2,67 |

2,89 |

3,58 |

|

Коэффициент обеспеченности собственными оборотными средствами (К сос ) |

_ сос К"~ ОА |

ОА - оборотные активы |

4,17 |

3,8 |

4,9 |

|

Коэффициент абсолютной ликвидности |

_ ОА-^ ко |

ОА ВЛ - высоколиквидные оборотные активы, КО - краткосрочные обязательства |

0,2 |

0,28 |

0,49 |

|

Коэффициент текущей ликвидности |

К -25 Ктл - КС |

1,8 |

1,89 |

2,01 |

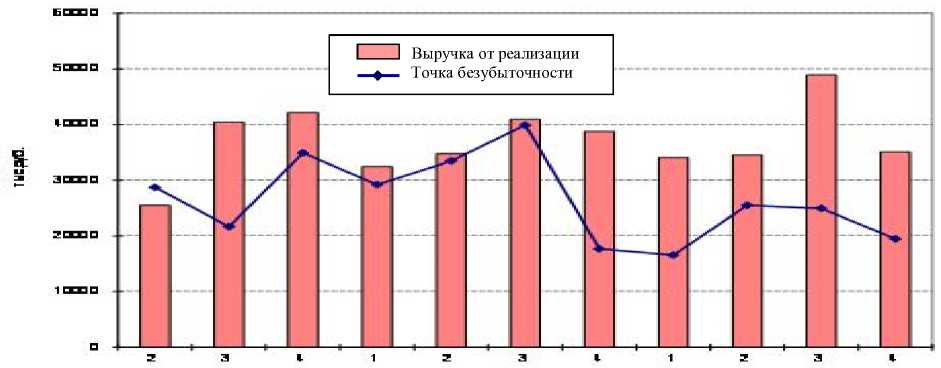

Рисунок 2 - Оптимизация параметров влияния на безубыточность

Анализ динамики финансовой составляющей ЗАО «Воронежская хлебная компания» показал, что прибыльность вложений постепенно повышается, о чем свидетельствует снижение отрицательных показателей рентабельности собственного, заемного капитала и активов в целом.

Однако отрицательные показатели рентабельности говорят о неэффективности вложений и недостаточной эффективности производства, что также подтверждается отрицательными показателями чистой прибыли. Кроме того, сопоставление значений рентабельности активов и рентабельности собственного капитала показывает низкую степень использования на ряде предприятий компании финансовых рычагов (займов и кредитов) с целью повышения уровня доходности и неэффективность проводимой инвестиционной политики.

Для повышения доходности вложений нами рекомендовано принять меры по снижению себестоимости продукции, повышению производительности оборудования, а также активизировать использование привлеченного капитала, в том числе и на инвестиционные цели [3]. При этом, отдача собственного капитала повышается, если удельный вес заемных источников в общей сумме источников формирования активов возрастает.

Темпы оборачиваемости собственного капитала, дебиторской и кредиторской задолженности свидетельствуют о сбалансированном темпе развития. Положительным фактором также является превышение коэффициента оборачиваемости дебиторской задолженности над оборачиваемостью кредиторской на протяжении 2010 - 2012 гг., что говорит о наличии возможности внутренних резервов их использования для развития компании.

Увеличивающийся уровень ликвидности активов на протяжении всего рассматриваемого периода позволяет расценивать финансовое состояние холдинга как нормальное. Значения коэффициента абсолютной ликвидности также говорят о положительной платежеспособности предприятия [4].

Динамика изменения коэффициента маневренности и анализ рассмотренных показа телей подтверждает вывод о финансовой независимости холдинга от внешних заемных источников финансирования, что минимизирует риски потери платежеспособности.

Далее остановимся более подробно на оценке обучения и развития персонала. Данный вид оценки позволяет количественно отразить те характеристики, которые позволяют сотрудникам мобилизовать свой потенциал для достижения стратегических целей компании. К числу показателей оценки возможностей работников холдинга ЗАО «Воронежская хлебная компания» предложено отнесли: удовлетворённость персонала и его мотивацию, текучесть кадров и эффективность деятельности сотрудников. При этом удовлетворённость кадров и мотивация, на наш взгляд, являются основными предпосылками для повышения производительности труда персонала. Степень удовлетворённости в исследовании выявляли посредством проведения периодического анкетирования сотрудников предприятия, результатом которого должны были стать рекомендации по совершенствованию и поддержанию кадровых процессов на предприятии на существующем высоком уровне. Для сохранения кадровой базы, предприятию необходимо поддерживать желание сотрудников следовать корпоративным целям и разделять их. Эффективность деятельности персонала является замыкающим звеном в цепочке возможностей, результативность которого напрямую зависит от организации кадровой работы, проводимой предприятием. Показатели кадровой эффективности обязательно должны оцениваться при проведении анализа устойчивости предприятия для выявления его сильных и слабых сторон. Результаты расчётных показателей эффективности приве-дёны в таблице 3. Помимо представленных направлений большое значение имеет фактор повышения квалификации кадров.

Таблица 3

Показатели оценки кадровой составляющей ЗАО «Воронежская хлебная компания»

|

Показатель |

Формула для расчёта показателя |

Значение элементов формулы |

Расчёт показателя для ЗАО «ВХК» |

||

|

2010 |

2011 |

2012 |

|||

|

Коэффициент текучести кадров (К тек ) |

К тек = Н у / Н ср |

Ну - численность уволенных сотрудников за отчётный период, Нср - среднесписочная численность сотрудников за отчётный период |

650 / 3600 = 0,180 |

690/3800 = 0,181 |

720 /3150 = 0,228 |

|

Коэффициент переобучения персонала (К пер ) |

Кпер = Н ррр / Н рпр |

Нррр - численность персонала прошедшего переобучение, Нрпр - численность персонала, нуждающегося в переобучении |

54 / 150 = 0,36 |

45 / 180 = 0,25 |

65 / 120 = 0,54 |

По результатам оценки сделан вывод, что кадровую политику рассматриваемых предприятий интегрированной группы в настоящее время нельзя признать достаточно эффектив -ной, учитывая высокий показатель текучести кадров в течение 2012 г (таблица 4). Но при этом необходимо отметить сбалансированное решение проблемы переобучения кадров.

Проведенный анализ приведенных факторов говорит о достаточно грамотном распределении финансовых ресурсов и сбалан- сированном управлении экономическими показателями, что позволило предприятиям значительно улучшить экономические показатели 2012 г по отношению к 2010-2011 гг. Оценка подтвердила, что улучшить показатель общей рентабельности удалось, в том числе, за счет более эффективного использования кредитных ресурсов, рационального управления экономическими параметрами оптимизации численности сотрудников и загрузки производственных мощностей.

Таблица 4

Текучесть кадров на предприятии ЗАО «Воронежская хлебная компания

|

Предприятия |

Н S ® 5 о S cd |

сч (М со о СК! И S |

сч (М са о О |

cd И о 5S |

к О н о И К к о о § Ч S |

« н |

к К S р у М у К н U и k g У |

„ К о У # 8 и £ О Й |

|

ХБЗ 1 |

544 |

101 |

170 |

475 |

-69 |

31 |

38 |

204 |

|

ХБЗ 2 |

469 |

163 |

200 |

432 |

-37 |

43 |

51 |

240 |

|

ХБЗ 3 |

734 |

358 |

367 |

725 |

-9 |

50 |

60 |

440 |

|

ХБЗ 4 |

542 |

147 |

139 |

550 |

8 |

26 |

31 |

167 |

|

Всего |

2 289 |

769 |

876 |

2 182 |

-107 |

38 |

46 |

1 051 |

|

ХБЗ 5 |

118 |

46 |

42 |

122 |

4 |

36 |

43 |

50 |

|

ХБЗ 6 |

100 |

28 |

29 |

99 |

-1 |

29 |

35 |

35 |

|

ХБЗ 7 |

67 |

10 |

11 |

66 |

-1 |

16 |

20 |

13 |

|

ХБЗ 8 |

120 |

77 |

83 |

114 |

-6 |

69 |

83 |

100 |

|

ВСЕ ХЛЕБОЗАВОДЫ |

2 694 |

930 |

1 041 |

2 583 |

-111 |

39 |

46 |

1 249 |

|

МКВ |

221 |

18 |

25 |

214 |

-7 |

11 |

14 |

30 |

|

ВЭКЗ |

143 |

22 |

22 |

143 |

0 |

15 |

18 |

26 |

|

ВХБ |

76 |

0 |

0 |

76 |

0 |

0 |

0 |

0 |

|

ИТОГО |

3 134 |

970 |

1 088 |

3 016 |

-118 |

35 |

42 |

1 306 |

Таким образом, менеджменту интегрированной структуры и отдельных предприятий следует постоянно проводить оценку влияния основных факторов эффективности хозяйственной деятельности на экономику компании.