Анализ возможностей использования цифровых витрин банков в сфере ипотеки в современных условиях развития экономики

Автор: Кандымова В.А., Крутова Н.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (100), 2023 года.

Бесплатный доступ

В статье рассмотрены самые удачные цифровые витрины банков в сфере ипотечного сервиса России. Цель исследования заключается в анализе продуктов и услуг банка в сфере недвижимости, выявлении самых удачных предложений на рынке недвижимости. С помощью статистических данных выполнен анализ развития экосистем банка в сфере покупки жилья. Один из способов развития цифровых витрин авторы связывают с непрерывным развитием технологий, которые помогут значительно улучшить качество предоставляемых услуг, сократить время на обслуживание клиентов, привлечь новый поток платежеспособной аудитории. Также развитие технологий в России позволит обрести независимость от запада, развить свои стандарты качества, которые удобны населению страны. Это же и является основной задачей цифровых витрин в России. Сделать взаимодействие сотрудников банка, клиентов, партнеров, агентов, риелторов легким и доступным для восприятия.

Банк, цифровые витрины, клиент, цифровизация, технологии, сбер, втб, конкуренция, ипотека

Короткий адрес: https://sciup.org/170198992

IDR: 170198992 | DOI: 10.24412/2411-0450-2023-6-1-168-172

Analysis of the possibilities of using digital storefronts of banks in the field of mortgages in modern conditions of economic development

The article discusses the most successful digital storefronts of banks in the field of mortgage service in Russia. The purpose of the study is to analyze the bank's products and services in the field of real estate, to identify the most successful offers on the real estate market. With the help of statistical data, the analysis of the development of the bank's ecosystems in the field of housing purchase was carried out. The authors associate one of the ways to develop digital storefronts with the continuous development of technologies that will help significantly improve the quality of services provided, reduce customer service time, and attract a new stream of paying audience. Also, the development of technologies in Russia will allow us to gain independence from the West, to develop our own quality standards that are convenient for the population of the country. This is also the main task of digital storefronts in Russia. To make the interaction of bank employees, clients, partners, agents, realtors easy and accessible to perception.

Текст научной статьи Анализ возможностей использования цифровых витрин банков в сфере ипотеки в современных условиях развития экономики

В нашем быстроразвивающемся обществе потребность в качественных сервисах стало толчком к развитию технологий. Особенно это касается банковской сферы. До недавнего времени, чтобы оформить ипотеку человеку нужно было собрать огромный список документов, явиться в банк, взять талончик на обслуживание, потратить огромное количество времени, чтобы получить необходимую услугу. Еще до ковидных ограничений, банки старались работать быстро, но не так как хотелось бы гражданам. Задержки приводили к снижению качества обслуживания, а как следствие - к потере клиента.

По мере развития технологий, банки стали придумывать новые концепции работы, чтобы не терять собственные доходы. Наиболее удобным нововведением выступает экосистема как мир, где клиент на одном сайте или с помощью приложения может удовлетворить все свои потребности, начиная от покупок и заканчивая поездками. Одной из наиболее быстрорастущих экосистем в России была и остается экосистема Сбера, которая предоставляет клиентам приложение Сбербанк Онлайн,

Сберздоровье, Сберлогистику, Сбермаркет и многое другое.

Одну из самых интересных витрин Сбер сделал в 2014 году. Тогда еще известный сейчас «'Домклик» был сервисом «Партнер Онлайн» и не был столь ориентированным на физических лиц. Эта платформа была создана для подачи заявки на ипотеку в режиме онлайн [1]. В 2016 году произошло то, что навсегда помогло изменить сферу ипотеки - электронная регистрация. Сервис электронной регистрации Сбер разработал совместно с Росреестром. За первый год было проведено более 26 тысяч сделок с недвижимостью вместе с электронной регистрацией. К концу 2016 года на платформе было зарегистрировано 118 тысяч риелторов и более 6 000 застройщиков. Домклик стал для Сбербанка первым небанковским бизнесом в рамках новой экосистемы [2].

Бум развития цифровизации, по нашему мнению, пришелся именно на ковидное время. Огромный поток клиентов двинулся в поисках удобных удаленных сервисов, которые удовлетворяли их потребности.

Параллельно со Сбером начал развиваться и сервис от банка ВТБ под названием «Квадратный Метр». Экосистема недвижимости от ВТБ, также как и Сбера, объединяет инструменты для покуп-ки/аренды недвижимости: от поиска объявлений до конструктора документов. Основное отличие витрины ВТБ от витрины Сбера в том, что ВТБ пытается предлагать своим потребителям горизонтальный вектор взаимодействия, а Сбер – более широкий и гибкий выбор программ и акций.

Сейчас цифровые банковские витрины предлагают в основном путь вертикального развития. Это значит, что в основе сервиса лежит прямое взаимодействие: подача заявки, поиск недвижимости, сопровождение клиента по сделке, составление договоров купли-продажи, кредитного договора, договора ипотеки, выдача и регистрация имущества. Вертикальное развитие предполагает вход и выход клиента, быстрый сервис, но в этом кроется минус такого развития: банк теряет клиента после оказания услуги не потому, что он больше к нему не обратится, а потому что он уже прошел путь от и до. Горизонтальная система раз- вития исключает выход клиента из экосистемы, так как в долгосрочной перспективе удерживает его на месте. Например, после выдачи ипотеки предоставляет сервис по ремонту, оплате услуг ЖКХ, клининг, взаимодействие с застройщиком, продавцом и т. д. Но не следует идти только по одному вектору. Комбинация систем делает идеальную концепцию входа, создавая комфорт внутри, клиент просто не хочет выходить, потому что «все под рукой» – юрист, риелтор, страховщик, строитель, дизайнер интерьера и т. д.

Проведенный сравнительный анализ показал, что гибкая экосистема позволит банку быть в центре технологий, так как с внедрением новых сервисов предоставляется возможность более качественной выборки того, что нужно конечному потребителю.

Конечно, конкуренция за клиента состоит не только в удобстве его пути, но и в специальных акциях и предложениях, которыми апеллируют крупнейшие банки. Они строят цифровые экосистемы в недвижимости с учетом спроса покупателей на ипотечное кредитование.

■ Первичное ■Вторичное ■ Индивидуальное строительство Остальное: под залог недвижимости, рефмн, военная ипотека

Рис. 1. Структура выданных ипотечных кредитов за апрель 2023 г. (%) [3]

Спрос на ипотечные кредиты в апреле 2023 года в России показывает положительную динамику: наблюдается рост в выдаче ипотечных кредитов заемщикам 104,3 тыс. кредитов (+0,7% с марта), а сам объем выдач на данный момент уже пре- высил 336,7 млрд рублей (+0,9% с мартом). Количество сделок показывают сильный рост почти в 4 раза по сравнению с апрелем 2022 года, и превышает показатели апреля 2022 года почти в 4 раза, и всего на 2% отстает от апреля 2021 года.

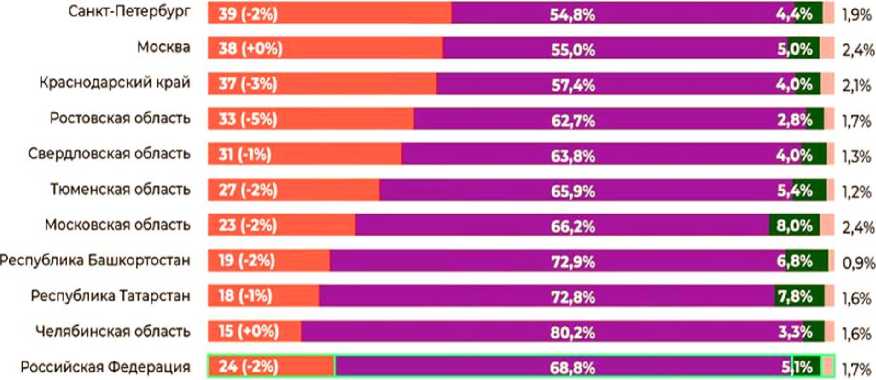

Московская область, на данный момент, неоспоримый лидер по колличеству выданных заявок на апрель 2023 года, даже по сравнению с г. Москва - более 1 тысячи выдач (около 20%). Нестоличные регионы так же показывают динамику - Краснодарский край 4,9 тыс, в Тюменской области - 5 тыс. В культурной столице России - г. Санкт-Петербург 4,8 тыс.

На данный момент аналитики центра Домклик показывают нам, что произошла стабилизация спроса на рынке ипотеки. Высокий спрос на покупку объектов недвижимости в марте остался схожим и в апреле.

Аналитики центра Домклик объясняют это тем, что определенность клиентов, а также лиц, принимающих участие в сделке, стало более стабильным. Выбор часто останавливается на околонулевой ипотеке и льготных программах [3].

Хотелось бы так же обратить внимание на то, как Домклик подстраивается под конечного потребителя, ведь не всем же приобретать именно квартиры в ипотеку. По данным сайта Домклик, в ипотеку можно приобрести просто невероятно огромный спектр как жилого, так и нежилого имущества: апартаменты, дома с земельными участками, земельные участки, гараж/машиноместо/кладовую, новостройку от застройщика или ИП, дачу. Также можно взять нецелевой кредит под залог объекта недвижимости, рефинансировать процент, приобрести коммерческую недвижимость.

Поручение правительства от Президента РФ Владимира Путина, мониторить рынок ипотечного кредитования и вводить дополнителые меры поддержки населения, не остались без внимания.

Топовую позицию с момента введения занимает рынок льготной ипотеки от государства. Это программы Господдержки 2020, Ипотеки для семей с детьми, IT Ипотеки, Ипотеки для Дальневосточного федерального округа, Военная ипотека, а сейчас актуальными являются ипотеки с госсертификатами. Ставки по льготным ипотечным программам субсидирует государство, а значит они ниже, чем ставки по стандартным программам кредитования. Банк охотнее выдает кредит, так как имеет уверенность в госпрограммах по субсидии. Лояльные условия по первоначальному взносу от 15% и достаточно низкая ставка 7,3% (стандартная льгота, процент ниже может предоставляться застройщиком или иными программами, таким образом может получиться и околонулевой процент) позволяют клиенту быстрее решиться зайти в экосистему как постоянному клиенту. А значит, постоянно приносить прибыль компаниям. К сожалению, снижение процентных ставок не влияет на ценообразование в России, и сама недвижимость тоже дорожает.

Аналитики Сбера провели опрос по динамике стоимости объектов недвижимости на первичном рынке. Резельтаты показали, что мнения сильно различаются и разделились почти поровну. Одна треть риелторов делают прогноз о том, что цены вырастут, еще треть - что упадут, а ещё треть - что совсем не изменятся.

-

12,57% ^ Цена вырастет (более чем на 5%)

-

20,53% Цена немного вырастет (менее чем на 5%)

Заметных изменений не будет

33,85%

-

20,15% I J, Цена немного снизится (менее чем на 5%)

J, Цена упадёт (более чем на 5%) ^^^^^^^^* Другое (2,15%)

Рис. 2. Прогноз стоимости недвижимости за квадратный метр на первичном рынке во 2 квартале 2023 г. [4]

Опрос партнеров так же показал, что мнение напрямую связано с тем, в какой регионе работает специалист. В столичных регионах, к примеру – Москва, Санкт-Петербург, Московская область, Ленинградская область риелторы считают, что цена в скором времени пойдет на спад (более 45% от числа партнеров). Однако, регионы уверены в обратном ( более 48%) [4].

Таким образом, на основе приведенных данных можно заключить, что человече- ское восприятие рынка услуг влияет на развитие технологий и лидогенирации в банковском обслуживании. Стандарт структуры работы с клиентом в последние годы очень сильно изменился. Цепочка взаимодействия: банк – сотрудник – клиент – партнер стала куда проще. Из-за раз- вития экосистемы банк стал более лояльным к запросам потребителей. Вся цепочка слышит друг друга, работая как целостный организм. Изменчивые условия на рынке жилья заставляют банк быть в топе, в центре развития событий, предоставляя все более интересные условия для людей. Проведенный сравнительный анализ услуг, предлагаемых Сбербанком и ВТБ позволяет отметить, что ВТБ также сильно продвинулся вперед, как и Сбер. Конкуренция между банками очень сильна, по- тому что они доросли до такого уровня развития, когда поставили комфорт клиента превыше всего: удобные сайты, мобильные приложения, грамотный персонал, услуги, которые можно заказать прямо на сайте.

Список литературы Анализ возможностей использования цифровых витрин банков в сфере ипотеки в современных условиях развития экономики

- Интерфакс Недвижимость - Росреестр и Сбербанк запустили сервис электронной регистрации квартир. (ред. 3 ноября 2016). - [Электронный ресурс]. - Режим доступа: https://realty.interfax.ru/ru/news/articles/74369/.

- Соколов, А. Куда направляются Экосистемы // Ведомости - 24 февраля 2021. - [Электронный ресурс]. - Режим доступа: https://www.vedomosti.ru/technology/articles/2021/02/23/858980-ekosistemi.

- В апреле 2023 Сбер выдал в 4 раза больше ипотечных кредитов, чем годом ранее. - [Электронный ресурс]. - Режим доступа: https://blog.domclick.ru/novosti/post/v-aprele-2023-sber-vydal-v-4-raza-bolshe-ipotechnyh-kreditov-chem-godom-ranee.

- Исследование Домклик: риелторы ожидают снижения цен на жильё в крупнейших городах России. - [Электронный ресурс]. - Режим доступа: https://blog.domclick.ru/novosti/post/issledovanie-domklik-rieltory-ozhidayut-snizheniya-cen-na-zhilyo-v-krupnejshih-gorodah-rossii.