Apple, Samsung и Android Pay: особенности бесконтактных мобильных платёжных систем и перспективы их внедрения в России

Автор: Силаева Анна Александровна, Игнатенков Георгий Константинович

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Общество и сервис: современные проблемы

Статья в выпуске: 3 (73), 2017 года.

Бесплатный доступ

За последние годы стабильно сохраняется ряд тенденций: рост про- даж через мобильные телефоны, увеличение доли безналичных пла- тежей, выход на рынок электронных платежей компаний, которые никогда ранее не предоставляли финансовые услуги, и упрощение та- рифных сеток. Важный тренд - это появление мобильных платёжных систем, таких как Apple Pay, Android Pay, Samsung Pay. К сожалению, вокруг подобных сервисов кочует множество мифов, равно как и непонимания, как они работают, для чего нужны, что но- вого они приносят на рынок, и приносят ли, как обеспечивается без- опасность и конфиденциальность. Актуальность темы исследования определяется активным развитием технологии бесконтактных пла- тежей в России, являющих собою пример симбиоза работы банка, платёжной системы и телефона. Бесконтактная оплата с помощью мобильного телефона станет шагом на пути к отказу от наличных средств. В статье раскрывается суть данных платёжных систем, особенности их использования, выявлены конкурентные преимуще- ства бесконтактных мобильных платёжных систем. Также рассмот- рена реализация этих платёжных систем в российских реалиях, отме- чены проблемы, с которыми они могут столкнуться в процессе внед- рения и использования. В работе использованы методы стратегиче- ского анализа, контент-анализа, анализа документов и наблюдений. Выделенные в процессе исследования особенности внедрения и раз- вития бесконтактных мобильных платёжных систем можно рас- сматривать как задел для проведения дальнейших исследований в этой области.

Информационные технологии, платёжные системы, мобильные платёжные си- стемы, бесконтактные платежи, nfc-технологии

Короткий адрес: https://sciup.org/140205565

IDR: 140205565 | УДК: 336.71:336.74 | DOI: 10.22412/1995-042X-11-3-11

Apple, Samsung и Android Pay: features of contactless mobile payment systems and the prospects for their implementation in Russia

In recent years, the several trends are stable: growth in sales through mobile phones, increasing the share of cashless payments, access to the market for electronic payment companies that have never provided financial services before, and the simplification of tariff schedules. An important trend is the emergence of mobile payment systems, such as Apple Pay, Android Pay, Sam- sung Pay. Unfortunately, there are many myths around such services, as well as misunderstandings about how they work, for what they are in need, what they bring to the market, and whether they bring security and confidentiality. The presented material is devoted to the development of innovative technol- ogies and services in the field of electronic payments. The relevance of the declared issue is determined by the active development of contactless pay- ment technology in Russia, which is a good example of a symbiosis of the bank's work, payment system and telephone. Contactless payment with a mobile phone will be a step towards a denial of cash. The article reveals the essence of these payment systems, the features of their use, the competitive advantages of contactless mobile payment systems. Also, the authors discusses the implementation of these payment systems in Russia's realities, notes the problems that they may face in the process of implementation and use. The article uses methods of strategic analysis, con- tent analysis, analysis of documents and observations. The features of the introduction and development of contactless mobile pay- ment systems identified during the research can be considered as a basis for further research in this field.

Текст научной статьи Apple, Samsung и Android Pay: особенности бесконтактных мобильных платёжных систем и перспективы их внедрения в России

Современный темп развития информационных технологий диктует новую тенденцию в развитии, ведя свой вектор в сторону практичности, компактности, и, в тоже время, удобства и повседневной применимости. Эта тенденция не обошла стороной и банковский сектор. Практикой доказано, что банковская сфера – это одна из тех областей человеческой деятельности, где использование информационных передовых компьютерных технологий оказывается наиболее эффективным [1, 4]. Банковский ритейл и платёжный рынок в России активно трансформируются, участники отрасли постоянно внедряют самые передовые технологии, находя им успешное применение в своём бизнесе. Ноухау сегодняшнего дня – бесконтактные платежи, например, технология PayPass, которая представляет собой удобную альтернативу наличности, а главное – позволяющая быстро, безопасно и просто осуществлять мелкие ежедневные покупки. Бенсконтактные технологии начинают активно применяться на транспорте, а также социально значимых проектах, в которых участвует платёжная система.

Многие банки заинтересованы в том, чтобы их клиенты ориентировались в современных технологиях, уделяют большое внимание их популяризации и предлагают современные банковские платёжные инструменты, объединяющие удобные сервисные решения в единый комплекс, понимая высокую социальную значимость подобных проектов в эпоху стремительного развития техноло-гий[2, с.40].

На протяжении всей своей истории человечество всегда полагалось на разного рода платёжные системы для оплаты товаров и услуг. Все началось с бартерной системы: скот, зерновые. Затем в ход пошли и денежные знаки – раковины, кусочки выдубленной кожи, золото, металлические монеты, бумажные банкноты, а сегодня –расчётные карты, кредитные карты, и, наконец, электронные платежи. Все эти преобразования были направлены по одному вектору – повышение удобства использования и универсальности. Эти предпочтения начали обретать форму в нач.ХХ в., когда появились платёжные карты.

Расчётные карты впервые были упомянуты Эдвардом Беллами в 1887 г. в его знаменитом романе-утопии «Взгляд назад», но стали реальностью только в 1921 г.; их первыми пользователями стали клиенты WesternUnion. Вскоре многие универмаги, станции техобслуживания и отели также стали предлагать своим клиентам расчётные карты, чтобы избавить их от необходимости визитов в банк [3, с.183].

После выхода карты DinersClub в 1958 г. индустрия кредитных карт стала напоминать то, что мы имеем сегодня. Первой кредитной картой, выданной сторонним банком, стала карта BankAmericard в 1958 г. Эта карта превратилась в Visa в 1977 г. Затем появилась система видеотекс (кон. 1970-х – нач. 1980-х); Интернет-банкинг (1994); система мобильных платежей WAP (1997), и современный бум приложений для мобильных платежей.

Так происходило развитие технологий мобильных платежей в конце ХХ – нач.ХХ вв. Кратко эти этапы представлены втабл. 1.

Последние десятилетия были периодом внедрения новых компьютерных технологий, кредитных карт и важных инноваций денежно-финансового рынка. Аналитики и представители отрасли обсуждают внедрение технологии бесконтактных платежей и её перспектив с запуском новых платёжных сервисов Samsung Pay и Apple Pay.

Новые технологии находят отражение в банковских картах. Как известно, по способу записи информации на карту они делятся на карты с графической записью, эмброссирова-нием, штрих-кодированием, кодированием на магнит, которые имеют встроенную микросхему, содержащую только запоминающее устройство, и смарт-карты или чип-карты – их микро-схема содержит «логику» (микропроцессор), что и делает эти карты интеллектуальными. Бесконтактные смарт-карты активно используются во многих коммерческих и государственных структурах по всему миру. Од- нако на текущий момент главное внимание приковано к NFC-технологиям, используемым в современных мобильных телефонах, которые постоянно развиваются, и находят все большее применение. Собственно, таким примером и служат мобильные бесконтактные платёжные системы ApplePay,SamsungPay, иAndroidPay.

Таблица 1 – История развития бесконтактных мобильных платёжных систем

|

Год |

Событие в истории бесконтактных мобильных платёжных систем |

|

1983 |

Дэвид Чом, американский специалист по криптографии начинает, работу над созданием электронных денег и изобретает «обескураживающую формулу, которая является продолжением криптографического алгоритма с открытым кодом RSA, который до сих пор используется в веб-шифровании». Это самое начало крипто-валют. Чому также приписывают изобретение безопасной цифровой наличности в его научных работах 1982 г.[5] |

|

1994 |

Несмотря на то, что данный факт оспаривается, некоторые считают, что первая онлайн покупка – пицца с пепперони и грибами Pizza Hut – произошла в 1994 г. Так считает Pizza Hut, хотя до конца не ясно, правда это, или маркетинговый расчёт. 11 августа Фил Бранденбергер купил компакт-диск Стинга «Ten Summoner’s Tales» за 12 долларов 48 центов с доставкой, расплатившись за него кредитной картой онлайн. Друг Фила по колледжу Дэниел Кон, один из создателей первого в мире интернет-магазина NetMarket, попросил его выбрать что-нибудь в каталоге для тестовой покупки. На следующий день о событии написала The New York Times, а ещё через месяц NetMarket разорили десятки конкурентов. Альтернативная история ведёт отсчёт от 1971 г., когда студенты Стэнфордского и Массачусетского университетов совершили сделку при помощи ARPANET – прототипа интернета, созданного для обмена опытом между учёными |

|

1998 |

Основана компания PayPal (США, Калифорния). Этоочень известная, довольно крупная американская платежная система, которая позволяет оплачивать и принимать платежи быстро и просто, без распространения финансовой информации плательщика. В 2002 г. она была приобретена eBay за 1.5 млрд.USD, став базовым инструментом для покупок на eBay |

|

2003 |

По всему миру 95 млн.чел. совершили покупки с использованием своих мобильных телефонов |

|

2007 |

Вышла на рынок операционная система AppleIOS. Операционная система iPhone OS была представлена 9 января 2007 года совместно с мобильным телефоном iPhone лично Стивом Джобсом на выставке-конференции Macworld Conference & Expo и выпущена уже в июне 2007 г. Apple не предполагала отдельного названия для операционной системы, поэтому первоначальный слоган звучал так: «iPhone работает на OS X». В этом же году Apple первая представила на рынок сенсорные смартфоны, ранее не существовавшие |

|

2008 |

Изобретена Bitcoin – пиринговая платёжная система, использующая одноимённую расчётную единицу, а также одноимённый протокол передачи данных. Пиринговая электронная платёжная система использует цифровую (виртуальную) валюту, именуемую биткоинами. Система работает через программы-клиенты и не имеет единого центра. Биткоины используют для оплаты различных товаров и услуг, но не все продавцы готовы их принимать, хотя список их постепенно расширяется. В 2008 г. человеком или группой людей под псевдонимом Сатоси Накамото (англ. Satoshi Nakamoto) был опубликован файл с описанием протокола и принципа работы платёжной системы в виде одноранговой сети. По словам Сатоси, разработка началась в 2007 г. В 2009 г. разработка протокола была закончена и опубликован код программы-клиента |

|

2011 |

Выход на рынок GoogleWallet – электронная платёжная система, которая работает на смартфонах с операционной системой Android, имеющих NFC. Позволяет расплачиваться за покупки в магазине с помощью телефона с установленным на нём специальным приложением [6] |

|

2014 |

ЗапускApplePay (9.09.2014). ЧерезгодвышлиSamsungPay (20.08.2015) иAndroidPay (11.09.2015 г.) |

|

2020 |

Ожидается, что 90% владельцев смартфонов будут использовать мобильные платежи. Существуют оценки, согласно которым к 2017 г. объем продаж, совершенных с использованием мобильных платежных систем, составит 60 млрд. USD |

ApplePay– система мобильных платежей, разработанная корпорации Apple. Была представлена 9 сентября 2014 г. С помощью программ ApplePay пользователи iPhone 6/6+,

6s/6s+, SE, 7/7+, AppleWatch могут оплачивать покупки по технологии NFС («ближняя бесконтактная связь») в сочетании с программой Wallet и TouchID. Также при ApplePay возмож- но использование для платежей в сети интернет. Apple Pay совместим с существующими бесконтактными считывателями Visa PayWave, MasterCard PayPass, MasterCard Sberbank, American Express, ExpressPay.

ApplePay используется путём оцифровки существующих банковских карт пользователя (через Wallet или фотографированием карты). Затем пользователь может выполнять платежи с этих карт, используя не магнитную полосу, а беспроводную связь с устройства Apple. Подтверждение платежа производится с помощью дактилоскопического датчика Touch ID на телефонах или двойным нажатием на часах, выбор карты для оплаты - в приложении Wallet.

Ритейл-партнерами Apple Pay в России стали супермаркеты «Атак», «Ашан», «Азбука Вкуса», «Магнит», автозаправки BP, кофейни «Starbucks», магазины электроники «Эльдорадо», «М.Видео», «re:Store», «MediaMarkt» и ЦУМ.Статус партнёра предполагает, что терминалы в этих торговых точках были полностью протестированы на совместимость с Apple Pay. Об этом же будут сообщать и соответствующие наклейки.

Однако система будет работать вообще со всеми банковскими терминалами с поддержкой бесконтактных платежей. Такие устройства с возможностью оплаты по технологиям VISA PayWave или MasterCard PayPass уже можно встретить во многих местах. В Apple оценивают количество торговых точек в России, где будет работать Apple Pay, в 200 тыс.

Samsung Pay – это сервис мобильных платежей, созданный корпорацией Samsung Electronics. Появление Samsung Pay – это появление ещё одного способа оплаты, главным преимуществом которого является возможность заплатить за товар или услугу при помощи телефона. Список банков, которые поддерживают Samsung Pay, практически идентичен тем, что собираются работать с Apple Pay.Технология Samsung Pay впервые была запущена в США и Корее в августе 2015 г. одновременно с началом продаж смартфона

Galaxy Note 5. В конце августа 2016 г. в Южной Корее объем транзакций в сервисе Samsung Pay превысил отметку 2 трлн. вон (ок. 1,78 млрд. USD). общее же количество транзакций превысило 100 млн.

Помимо платежей с помощью NFC, поддерживаются платежи в любом терминале, способном принимать карту с магнитной полосой и/или чипом. Технология, которая позволяет это делать, называется MST (Magnetic Secure Transmission), её разработала компания LoopPay, которую Samsung купил в 2015 г.

Отличие Samsung Pay от конкурентов в том, что данный сервис поддерживает большинство платёжных терминалов, будь то системы с NFC-чипами или с магнитной лентой.

В мае 2016 г. было анонсировано, что Samsung разрабатывает дополнительный сервис под названием Samsung Pay Mini, которое поддерживало бы как Android-устройства, так и Apple iPhone. То есть, по факту, оно становится кроссплатформенным.Очевидно, что Samsung тем самым намеревается расширить возможности владельцев различных устройств для онлайн-платежей.

Android Pay – цифровая платёжная платформа, разработанная интернет-компанией Google как приложение для оплаты на мобильных устройствах, что позволяет пользователям осуществлять платежи с Android-телефонов, планшетных ПК или часов. Android Pay использует стандартную схему NFC для передачи информации о кредитной карте, облегчающую перечисление денежных средств на продавца. Он заменяет кредитной или дебетовой карты чип и ПИН-кода или магнитной полосой сделки на пункт-продажи терминалов, позволяя пользователю загрузить их в Android Pay бумажнике. Это похоже на бесконтактные платежи, которые уже используются во многих странах, с добавлением двухфакторной аутентификации. Услуга позволяет Android-устройствам совершать платёж по беспроводной связи с точки продажи систем с использованием связи ближнего действия (NFC) антенны, эмуляции Хост-карта (HCE) и безопасности Android.

Android Pay использует систему физической безопасности – такую, как отпечатки пальцев ID. На устройствах без отпечатков пальцев ID Android Pay активируется через код доступа. Когда пользователь делает платёж, Android Pay не посылает номер и код вашей кредитной или дебетовой карты с оплатой. Вместо этого он генерирует виртуальный номер счета, представляющий информацию об учётной записи пользователя. Эта служба хранит платёжные данные клиента, отправляя код безопасности одноразовый вместо карт или пользовательских деталей1.

Пользователи могут добавлять платёжные карты к услуге, сделав лишь фотографию карты или путём ввода информации карты вручную. Услуга имеет смарт- аутентификацию, что позволяет системе определить, когда устройство считается безопасным (например, если разблокирована в течение последних пяти минут) и бросить вызов, если это необходимо для разблокировки информации.

Android Pay былвыпущенна Google I/O 2015. Является преемником GoogleWallet и стоит на базе этой платёжной системы, которая была выпущена в 2011 г. На момент запуска сервис AndroidPay был совместим с 70% Android устройств, и был принят более чем 700 000 организациями.

На сегодняшний день в России можно оплачивать покупки с помощью смартфона, используя платёжные сервисы Samsung Pay и Apple Pay.

Кбесспорным преимуществам данных мобильных бесконтактных платёжных систем относятся:

-

1) удобство:для оплаты покупки необходимо лишь зафиксировать мобильное устройство у ридера (считывающего устройства) на несколько секунд без ввода дополнительных паролей;

-

2) Скорость:платёж по мобильному устройству получается быстрее, чем платёж наличными деньгами или банковской картой, в особенности, если сумма платежа невелика;

-

3) безопасность:мобильное устройство всегда с плательщиком. Плательщик не упускает его из виду, не отдаёт в чужие руки, видит все операции на мониторе терминала. При этом оплату за покупку не смогут списать, например, дважды, т.к. между операциями должно пройти определённое время, а списание средств происходит только единожды. В это время плательщик услышит соответствующий сигнал ридера, после которого он отключается. На сайтах карточных систем Visa MasterCard говорится, что устройства с такими технологиями невозможно взломать. Помимо того, что бесконтактные платежи – прогрессивная технология, она считается ещёи самой безопасной.

-

4) универсальность:если у физического лица есть несколько карт, работающих в платёжных системах MasterCard или Visa (для ApplePay доступна Visa и MasterCard, SamsungPay в России пока доступна только MasterCard), их можно поместить в один телефон через специальное приложение.

Не так давно АpplePay и SamsungPay появились в России. Приведём сравнительную характеристику этих платёжных систем (табл. 2).

Как видно, немногие потребители в России могут воспользоваться данным новшеством, учитывая большую стоимость устройств, поддерживающих эти технологии, не говоря уже о пользователях устройства других компаний. Кроме того, даже имея в руках подходящий гаджет, не все могут воспользоваться Apple Pay и SamsungPay по причине использования платёжной системы Maestro и др., а также использование карт банков, не поддерживающих эти мобильные бесконтактные платёжные системы. Наиболее быстрое распространение такие системы получат в крупных городах России, таких как Москва и Санкт-Петербург, нежели в мелких региональных центрах и других населённых пунктах. К примеру, в Московском метрополитене и наземном транспорте Москвы уже достаточно давно существует бесконтактная система оплаты PayPass. Также эти мобильные бесконтактные платёжные системы должны пройти определённый срок адаптации, как технологической (к примеру, установки ридеров, настройки программного обеспечения), так и человеческой. Ведь в настоящий момент такой способ оплаты считается «в диковину», и многие сотрудники коммерческих организаций неоднозначно его воспринимают, вплоть до отказа принимать телефон или часы как средство оплаты.

Таблица 1 – Краткая сравнительная характеристика ApplePay и SamsungPay в России1

|

Параметры |

Apple Pay |

Samsung Pay |

|

Поддержка в России |

С 4 октября 2016 г. |

С 29 сентября 2016 г. |

|

Типы карт |

Любые MasterCard, Visa (c 16.11.2016 г.) |

Любые MasterCard, Visa (c 01.12.2016 г.) |

|

Банки |

Сбербанк, Альфа-Банк, МТС, БанкСанкт-Петербург, ВТБ 24, МДМБинбанк, "Открытие", "Тинькофф", Райфайзенбанк, Яндекс. Деньги |

Альфа-Банк, ВТБ 24, МТС, Райффайзенбанк, Банк "Русский Стандарт", Яндекс.Деньги |

|

Поддержка NFC (бесконтактная оплата) |

имеется |

имеется |

|

Поддержка имитации магнитной полосы |

отсутствует |

имеется |

|

Телефоны (поддержка в России) |

iPhone SE, iPhone 6 / 6 Plus, iPhone 6s / 6s Plus, iPhone 7 / 7 Plus |

Samsung Galaxy A5 (2016), Samsung Galaxy A7 (2016), Samsung Galaxy S6 Edge+, Samsung Galaxy S7 / S7 Edge, Samsung Galaxy Note 5 |

|

Самый дешёвый телефон (новый) |

iPhone SE, 35 000 руб. |

Samsung Galaxy A5 (2016), 24 000 руб. |

|

"Умные часы" (поддержка в России) |

Apple Watch (оригинальные, series 1, series 2) |

отсутствует |

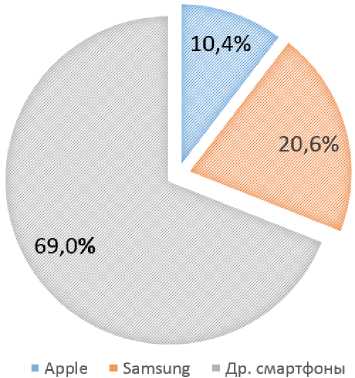

К2 позитивным сдвигам и ускорению внедрения ApplePay и SamsungPay служат в целом положительные отзывы пользователей этих систем, которые видят в них будущее, оценивая их функциональность. Кроме того, на рынке мобильных устройств Apple и Samsung являются самыми покупаемыми и популярными среди российского сегмента покупателей (рис.1). Таким образом, доля проданных флагманских смартфонов Apple и Samsung составляет 1/3 часть доли всех проданных смартфонов за указанный период. В I квартале количество проданных смартфонов Apple и Samsung составило около 1,8 млн. ед. (от 5,8 млн. всех проданных смартфонов в этот пери-од)3.Поэтому перспективы внедрения и развития на российском рынке у ApplePay и Sam-sungPay весьма велики.

Как уже отмечалось, на сегодняшний день в России можно оплачивать покупки с помощью смартфона, используя платёжные сервисы Samsung Pay и Apple Pay. Главный же конкурент этих платформ – сервис Android Pay, появится в России в июне 2017 г. Сервисом смогут пользоваться владельцы телефонов, у которых стоит платформа Android. Со-

«Ferra». URL: (Дата обращения: 21.11.2016).

вокупность всех технологий позволит предоставить большинству владельцев смартфонов возможность платить с телефонов, не зависимо от их модели и производителя, потому что он будет использовать токенизацию и совершать безопасные платежи4.

Рис.1– Доля проданных флагманских смартфонов на российском рынке за I кв. 2016 г. (в штучном выражении1)

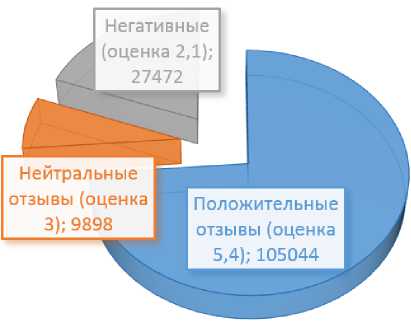

Мобильная бесконтактнаяплатёжная система AndroidPay ожидаема в России. Это видно по статистике отзывов, оставленных владельцами аккаунтов в Google Play. Положительно отнеслись к её внедрению на российском пространстве и проголосовали чуть более 105 тыс. чел., тогда как негативно к ней отнеслись примерно 27,5 тыс. чел., а около 10 тыс. приняли нейтральную позицию (рис.2).

Когда подобные новшества приходят в нашу страну, их чаще тестируют на базе Сбербанка. Его представители положительно высказались за появление Android Pay в России, добавив, что у платёжной системы большое будущее, даже несмотря на невысокую степень проникновения в страну электронных платежей. Второй момент, стимулирующий к принятию технологических новинок, заключается в той угрозе, которая нависнет над бан- ками при отказе от сотрудничества с IT- гигантами.

Рис. 2 – Количество пользователей Google-Play, оценивших ожидаемое мобильное приложение AndroidPay5

Что касается мнения простых обывателей – то оно, как всегда, не однозначно. Одни уверены в том, что все, связанно с Android, принципиально не может быть безопасным. Другие с нетерпением ждут прихода системы в Россию. Третьи философски иронизируют по этому поводу, ведь аналогами Android Pay уже давно пользуются развитые государства.

У этой бесконтактной мобильной платёжной системы есть отличительные черты в сравнении с Apple Pay и Samsung Pay. Apple Pay и Samsung – это приложения, которые предустановлены в смартфоне. Вся информация о плательщике собрана в одной «корзине». Android Pay – платёжный инструмент с собственным API (программным интерфейсом приложения). Он предоставляет возможность оплачивать товары для каждого приложения в отдельности, что более безопасно для клиента.

AndroidPay глубоко интегрирована в Google, что даёт разработчику возможность видеть и оценивать все транзакции пользователей, анализировать данные. Эту информацию вполне можно использовать в рекламных целях.

5Сервис бесконтактных платежей Android Pay заработает в России в 2017 году / «РИА Новости». URL: (Дата обращения: 21.11.2016).

Появление AndroidPay в России существенно повлияет на рост использования бесконтактных мобильных платёжных систем. Во-первых, из-за широкой поддержки Android-устройств. Во-вторых, из-за достаточно бюджетного ценового сегмента. К примеру, средняя стоимость Android-смартфона внач. 2016 г. составила примерно 156USD. В-третьих, из-за широкого охвата пользователей Android в России. Доля пользователей Android-устройств среди всех информационных устройств, в среднем по России – 47% (1-е место), при этом смартфоны Samsung также работают на платформе Android.

Мобильные платёжные системы помогут российским банкам сократить размер упущенной выгоды. По расчётам Samsung, скорейшее внедрение банками для своих клиентов мобильных бесконтактных платёжных систем поможет им серьёзно улучшить показатели безналичного оборота по своим картам. Также это способствует привлечению новых клиентов в банки.

Как известно, в России огромная часть населения пока не пользуется даже банковскими картами. Но и у этой категории россиян есть мобильные телефоны.Вполне возможно, мобильным платежам, благодаря их доступ- ности и удобству, удастся завоевать интерес и доверие пользователей даже быстрее, чем традиционным банковским продуктам [6]. Конечно, в конкурентной гонке на рынке мобильных платежей не будет единственного абсолютного победителя. В то же время, сегодняшняя ситуация, когда на рынке присутствует множество мобильных платёжных решений и компаний, каждая из которых стремится завоевать доверие пользователей, не может длиться долго. По большому счету, именно высокая фрагментированность рынка мобильных платежей является основным сдерживающим фактором для его развития. В тот момент, когда крупные игроки – банки, мобильные операторы, платёжные системы, производители мобильных устройств, IT-компании – договорятся об условиях своего сотрудничества в сфере мобильных платежей, рынок начнёточень активно развиваться. В конечном счёте, мы будем наблюдать обычные на этапе становления рынка слияния и поглощения существующих и новых компаний, в результате чего на рынке мобильных платежей наметятся явные лидеры. В выигрыше от повсеместного внедрения мобильных платежей останутся, в первую очередь, пользователи.

Список литературы Apple, Samsung и Android Pay: особенности бесконтактных мобильных платёжных систем и перспективы их внедрения в России

- Бокарева Е.В., Журавлева Н.В., Глинкина Е.В. и др. Проблемы экономики и управления предприятиями, отраслями, комплексами: Монография. Новосибирск: Сибпринт, 2011. Кн. 15. 199 с.

- Рудакова О.С. Банковские электронные услуги. М.: ИНФРА-М, 2011. 400 с.

- Силаева А.А. Регулирование социальной составляющей банковских услуг на современном этапе в России//Сервис в России и за рубежом. 2012. №7(34). С. 39-49.

- Силаева А.А., Голикова О.М. Развитие платёжного оборота на современном этапе (на примере пластиковых карт)//В сб.: Стратегическое управление предприятиями, организациями и регионами. М., 2009. С. 182-185.

- Черникова Л.И., Фаизова Г.Р., Силаева А.А. Роль розничного банковского бизнеса и совершенствование методического подхода в розничном сегменте: Монография. М.: Русайнс, 2015. 180 с.

- Шестакова С.В., Хаванова Н.В., Новикова Н.Г. Пути решения проблем сотрудничества государственных, частных и некоммерческих организаций в предоставлении электронных государственных и муниципальных услуг//Сервис в России и за рубежом. 2012. №11(38). С. 41-49.

- Chaum D. Blind signatures for untraceable payments//Advances in Cryptology Proceedings of Crypto. 1983. Vol. 82(3). Pp. 199-203 DOI: 10.1007/978-1-4757-0602-4_18