Арт-индексы: корреляция цен на предметы искусства с ценами других активов и некоторые эффекты арт-рынка

Автор: Михлин Артем Валерьевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 4 (151), 2014 года.

Бесплатный доступ

В статье рассматриваются наиболее известные арт-индексы, наличие которых помогает ответить на ряд вопросов, связанных с формированием цен на предметы искусства. Дается краткий анализ проведенных в этой области исследований, определяется степень связи цен на предметы искусства, выраженная через индекс ARTIMX, с акциями, ценами на нефть и драгоценными металлами. Автором делается попытка аналитически подтвердить наличие эффекта «запаздывания» кризисных тенденций на арт-рынке и эффекта Веблена.

Арт-индексы, культурные ценности, предметы коллекционирования, оценка предметов искусства, ценообразование предметов искусства, эффект веблена

Короткий адрес: https://sciup.org/170172661

IDR: 170172661

Art indexes: correlation of art prices with other assets and effects of art-market

The article observes well-known art indexes that allow collectors and analysts to answer some crucial questions about art pricing. Moreover, the article provides a review of actual research in this field of study, and discusses about correlation between art, stocks and commodities (Brent oil and precious metals). Author puts an emphasis on such effects of art market as time lag when crisis strikes, and Veblen effect.

Текст научной статьи Арт-индексы: корреляция цен на предметы искусства с ценами других активов и некоторые эффекты арт-рынка

-

1) ARTIMX – интегральный показатель, характеризующий динамику относительной величины цены условно усредненного произведения искусства на определенный момент времени. Расчет индекса осуществляется по данным о результатах продаж произведений искусства на основных мировых аукционах. За точку отсчета принята расчетная усредненная цена произведений искусства в 2000 году, приведенная к базовому уровню индекса, составляющему

1 000 пунктов. При расчете индексов учитываются размеры произведений искусства. Кроме этого, при расчете индекса исключаются работы среднего и высокого инвестиционного риска;

-

2) ARTIMXp – индекс доходности (profit, p) произведений искусства – аналог индексов ARTIMX, скорректированных с учетом инфляции цен на текущий момент времени, отнесенной к базовому уровню по состоянию на 1 января 2001 года. Инфляционная коррекция осуществляется на основе данных индекса потребительских цен (consumer price index, CPI), публикуемого аналитическим ресурсом Financial Trend Forecaster;

-

3) ARTIMXba – индекс покупательской активности (buying activity, ba), представляет собой усредненную величину текущего соотношения количества проданных и количества выставленных на продажу лотов на основных мировых аукционах, выраженную в процентах.

Каждая группа индексов ARTIMX подразделяется на девять подгрупп:

-

1) общемировое искусство;

-

2) общемировая живопись;

-

3) общемировая графика;

-

4) русское искусство;

-

5) русская живопись;

-

6) русская графика;

-

7) старые мастера;

-

8) импрессионизм и модерн;

-

9) современное искусство.

Далее, по основным художникам, произведения которых активно продаются и покупаются на аукционах, разработаны собственные ценовые индексы ARTIMX. Стоит обратить внимание, что практически половина всего оборота рынка – это живопись (более 51 процента по аукционной выручке, более 40 процентов по количеству проданных лотов 4).

Максимального значения индекс ARTIMXp достиг в августе 2008 года (1 924 пункта), минимального значения – в дека-

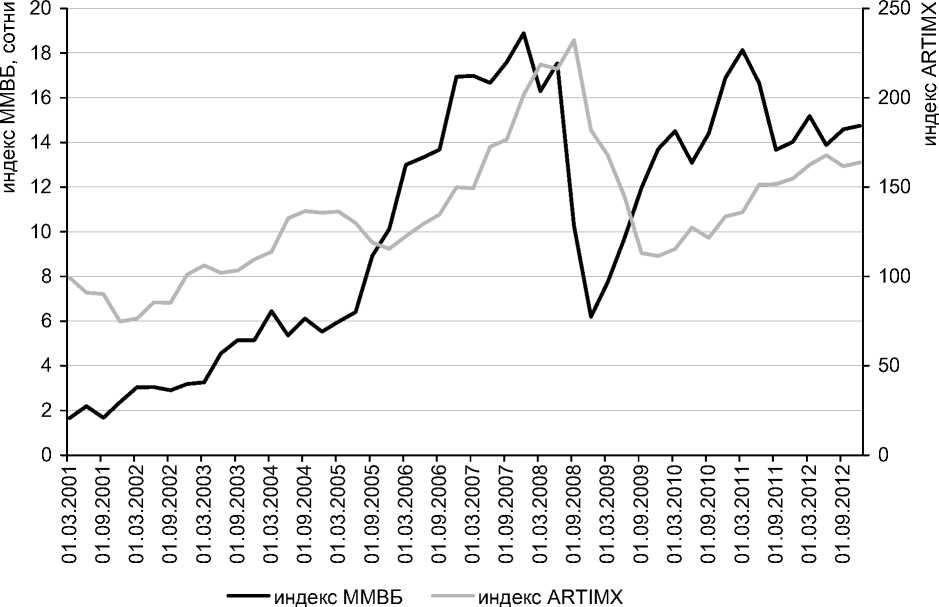

Рис. 1. Сравнение динамики индексов ММВБ и ARTIMX

бре 2002 года (732 пункта), в ноябре 2009 года индекс снизился до 867 пунктов из-за мирового экономического кризиса.

Индекс ARTIMXba показывает, что за временной интервал 2001 – сентябрь 2013 года максимальный процент проданных лотов на мировых аукционах не превышал 73 процента, достигнув максимального значения в 72,7 процента в октябре 2007 года, минимального значения в 59,03 процента в июне 2002 года. По состоянию на конец сентября 2013 года значение этого индекса составило 68,97 процента. Как видно, более трети лотов на аукционах не находят покупателя, что должно отражаться при расчете инвестиционной привлекательности, уровня риска и при оценке предметов искусства.

Попробуем прояснить эффект «запаздывания» кризисных явлений на рынке искусства по сравнению с рынком акций. Для этого совместим графики индексов ARTIMX и ММВБ с 2001 по 2012 год, нормализовав шкалу индексов и рассчитав значения при трехмесячном сглаживании.

Из графиков, представленных на ри- сунке 1, видно, что кризис на арт-рынке наступает с временны́́м лагом до 12 месяцев (минимального значения 619,53 пункта индекс ММВБ достиг в декабре 2008 года, минимального значения 111,4 пункта по нормализованной шкале индекс ARTIMX достиг в декабре 2009 года). По мнению известного искусствоведа и главного редактора ARTInvestment Владимира Богданова, высказанного на одном из семинаров, проходивших в офисе ArtInvestment в декабре 2011 года, это свидетельствует о том, что похожая ситуация имеет место при реагировании на кризис рынка элитной недвижимости, где временной лаг также составляет 6–12 месяцев после обрушения фондовых индексов.

После проведения регрессионного анализа автором настоящей статьи установлено, что коэффициент детерминации ( R 2), рассчитанный по данному временно ́ ́ му ряду, составил 42,66 процента, то есть вариация индекса ARTIMX только на 42,66 процента обусловлена вариацией индекса ММВБ, а на долю остальных факторов приходится

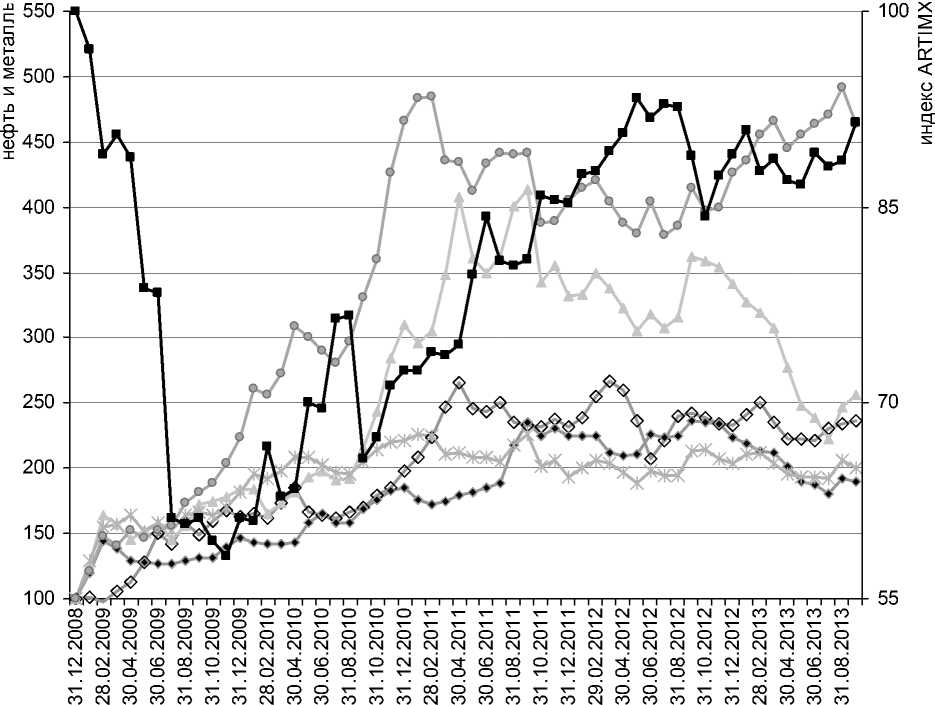

Brent золото серебро платина палладий

ARTIMX

Рис. 2. Сравнение динамики изменения относительных индексов ARTIMX, нефти марки Brent и драгоценных металлов (данные на 31 декабря 2008 года приняты за 100 условных единиц)

57,34 процента. Корреляция двух рассматриваемых индексов составила 0,6531, что свидетельствует о средней тесноте связи.

Далее исследуем корреляцию индексов искусства на базе индекса ARTIMX, драгоценных металлов – золото, серебро, платина и палладий 5 и нефти марки Brent 6 на временно ́ м интервале декабрь 2008 – сентябрь 2013 года (рис. 2).

Для перевода цен в индексы примем цены декабря 2008 года за 100 пунктов и рассчитаем индексы от этого уровня.

По итогам анализа динамики индексов построена матрица корреляции (см. табл. 2).

Как видно, индекс искусства ARTIMX слабо коррелирует с платиной, умеренно с серебром, палладием и нефтью Brent, заметно с золотом, хотя все равно сила связи не сильно выражена.

По итогам регрессионного анализа коэффициент детерминации составил 71,78 процента (динамика индекса ARTIMX на 71,78 процента на интервале декабрь 2008 – сентябрь 2013 года зависит от динамики индексов нефти и рассмотренных драгоценных металлов).

Динамика индексов ARTIMX и WAAI имеет восходящую тенденцию в долгосрочной перспективе. Принимая во внимание тот

Таблица 2

Корреляция индексов искусства и сырьевых товаров

Выводы

В долгосрочной перспективе признанные предметы искусства по большей мере только дорожают, при этом всегда сохраняется шанс вновь «открыть» того или иного художника.

Корреляция предметов искусства с сырьевыми товарами и финансовыми инстру- ментами слабая, что создает благоприятные условия для включения предметов искусства в диверсифицированный портфель активов, но только на небольшом уровне из-за относительно невысокой доходности предметов искусства.

Кризис на арт-рынке несколько запаздывает (до 12 месяцев) по сравнению с негативными явлениями на фондовом рынке.

Риск вложения в предметы искусства, выраженный как среднеквадратическое отклонение, в краткосрочном периоде ниже риска вложения в акции, однако сопоставим с ним в долгосрочной перспективе.

Список литературы Арт-индексы: корреляция цен на предметы искусства с ценами других активов и некоторые эффекты арт-рынка

- Дамодаран А. Инвестиционная оценка. М.: Альпина бизнес букс, 2007.

- Досси П. Продано! Искусство и деньги. СПб.: Лимбус пресс; ООО «Издательство К. Тублина», 2011.

- Пузыня Н.Ю., Локтионов А.Н., Михлин А.В. Вопросы оценки культурных ценностей // Имущественные отношения в Российской Федерации. 2012. № 3.

- Томпсон Д. Как продать за 12 миллионов долларов чучело акулы. Скандальная правда о современном искусстве и аукционных домах / пер. с англ. Н. И. Лисовой. М.: Издательство «Центрополиграф», 2011.

- URL: http://www.artasanasset.com/indices