Аспекты функционирования финансового рынка России в среднесрочной перспективе

Автор: Вермичева В.О., Окинча Т.А., Носова Т.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В статье рассматривается структура современной банковской системы РФ. Описаны ее уровни, выявлены текущие стратегические задачи, приведены понятие «длинных денег», а также их роль в развитии современной экономике. Кроме того рассмотрен рынок ценных бумаг как на федеральном, так и региональном уровне. А также проанализирован рост эффективности экономики под воздействием цифровых технологий.

Банковская система, рынок ценных бумаг, "длинные деньги", "программа 6, цифровизация

Короткий адрес: https://sciup.org/140280838

IDR: 140280838

Aspects of the functioning of the financial market of Russia in the medium-term

The article discusses the structure of the modern banking system of the Russian Federation. Describes its levels, identifies current strategic objectives, gives the concept of “long money”, as well as their role in the development of the modern economy. In addition, the securities market has been reviewed at both the federal and regional levels. And also analyzed the growth of economic efficiency under the influence of digital technologies.

Текст научной статьи Аспекты функционирования финансового рынка России в среднесрочной перспективе

В настоящее время в России происходит переход от двухуровневой к трехуровневой банковской системе; ее окончательное формирование завершиться к началу 2019 г. Поэтому за один год банки должны определиться, в какой категории современной банковской системы намерены функционировать. В рамках новой модели предполагается выделить следующие три уровня кредитных организаций:

-

1. Системообразующие (системно значимые) кредитные организации (их функции останутся неизменными) по состоянию на 2018 г.: ПАО Сбербанк; Банк ВТБ (ПАО); Банк ГПБ (АО); АО ЮниКредит Банк; АО «АЛЬФА-БАНК»; ПАО «Московский Кредитный Банк»; ПАО Банк «ФК Открытие»; ПАО РОСБАНК; ПАО «Промсвязьбанк»; АО «Райффайзенбанк»; АО «Россельхозбанк».

-

2. Универсальные (банки с универсальной лицензией и минимальным объемом капитала до 1 млрд. руб.).

-

3. Малые (банки с базовой лицензией и минимальным требованием к капиталу от 300 млн. руб., осуществляющие обслуживание физических и юридических лиц).

Переход к новой модели банковской системы направлен на максимально полное удовлетворение запросов потребителей, снижение вероятности наступления рисковых ситуаций при проведении международных операций, а также дальнейшее совершенствование методов контроля системы в целом. Малые банки получат возможность проводить валютные и трансграничные операции через счета крупных банков [4]. Представляется необходимым более четкое определение и локализация основных задач банковской системы на среднесрочную перспективу в рамках качественных изменений экономики страны (рисунок 1).

Основные задачи финансового рынка России на среднесрочную перспективу

Обеспечение долгосрочного кредитования

Активизация рынка ценных бумаг

Развитие цифровизации экономики

Рисунок 1 – Основные задачи финансового рынка

Основным недостатком финансово-экономической системы является превалирование «коротких» денег, фактическое отсутствие в рыночных фондах «длинных» денег, обострение проблем ликвидности российских банков, инвестиционных компаний. Когда на «короткие» деньги приобретаются активы, для которых требуются «длинные» вложения, например недвижимость и земля, то проблема с ликвидностью достаточно быстро приводит к неплатежеспособности организаций банковского рынка, так как они не могут в короткий срок реализовать «длинные» активы.

По мнению ряда экспертов, наиболее важным источником формирования долгосрочных ресурсов кредитного рынка в складывающихся условиях является государственный (бюджетный) механизм при одновременном участии в финансировании со стороны Центрального Банка посредством использования долговых инструментов. Данный механизм широко применяется наиболее развитыми финансовыми системами мира в течение многих десятилетий (США и Япония) [5]. На рисунке 2 представлена сравнительная характеристика по доходам от долгосрочных 10-летних облига-

Рисунок 2 – Обзор доходности 10-летних облигаций за 2016-2018 гг., в % [3]

Динамика показала, что доходность десятилетних облигаций США в 2016 г. составляла 1,923 % годовых, а в 2018 г. выросла до 2,712 % годовых. В Японии доходность за 2016-2018 гг. сократилась 0,03% и составила 0,084 % годовых. В России также произошло уменьшение доходности десятилетних облигаций за 3 года на 3,07 %, которая составила в 2018 г. 7,23 % годовых.

Механизм финансирования работает следующим образом. Центральный Банк предоставляет долгосрочный кредит экономике, а она, в свою очередь, получает существенный инвестиционный потенциал, который мультиплицируется по мере подключения к работе с “длинными" проектами частного сектора. Целевая эмиссия позволяет направлять финансовые ресурсы на приоритетные цели (ипотека, малый бизнес и др.).

Поступления также производятся за счет иных источников «длинных» денег (пенсионных, страховых, инвестиционных фондов, аккумуляцией сбережений населения в банковской системе и т.д.), благодаря которым национальный финансовый рынок получает необходимые ресурсы для формирования инвестиционного потенциала. В целом использование механизма целевой долгосрочной эмиссии предположительно будет способствовать насыщению экономики «длинными» деньгами, оживлению соответствующего сегмента рынка, диверсификации инструментов на РФР, а также снижению ставок.

По мнению российских экспертов, в отраслевом разрезе стабильные объемы долгосрочного кредитования характерны для предприятий оптовой и розничной торговли. В 2016 г. банки начали более активно кредитовать сельскохозяйственные предприятия и строительные организации, а также предприятия по производству и перераспределению электроэнергии, газа и воды.

Таблица 1 - Объем кредитов, предоставленных юридическим лицам - резидентам и индивидуальным предпринимателям в сельскохозяйствен- ной деятельности, в рублях [7]

|

Отчетная дата |

сельское хозяйство, охота и лесное хозяйство |

из них: |

строительство |

из них: |

производство машин и оборудования |

из них: |

|

сельское хозяйство, охота и предоставление услуг в этих областях |

строительство зданий и сооружений |

производство машин и оборудования для сельского и лесного хозяйства |

||||

|

01.01.2016 |

639 837 |

614 993 |

1269 041 |

1025 870 |

229 893 |

13 280 |

|

01.01.2017 |

809 011 |

776 938 |

1405 733 |

1177 300 |

205 457 |

12 077 |

|

01.01.2018 |

950 381 |

929 199 |

1554 446 |

1258 472 |

226 434 |

12 948 |

Данные таблицы 1 показали, что объем выдаваемых кредитов увеличился в сфере сельского хозяйства на 48,53% и в строительной области на 22,49%.

В основном, запрашиваемые сроки кредитования для производителей составляют не менее пяти лет. Если речь идет о покупке недвижимости или строительстве производственных помещений, то некоторые претендуют и на десять лет.

Для данного производства характерны длительные сроки окупаемости инвестиций и более интересны дешевые и «длинные» деньги. Поэтому существуют программы, которые дают возможность получить кредит под 5–6,5% годовых. Однако это федеральный уровень и заявки рассматриваются при условии гарантий региональных структур.

В результате «Федеральная корпорация по развитию малого и среднего предпринимательства» разработала «Программу 6,5%», которая позволяет кредитовать субъекты МСБ по фиксируемой процентной ставке по кредитам в размере от 10 млн. руб.: для субъектов малого бизнеса на 6

уровне 3,5% годовых, для среднего – 3,1%. Многие представители малого бизнеса заинтересованы в данной программе, заявки которых уже находятся на рассмотрении в корпорации. Кроме того от 1 февраля 2018 г. в данной программе участвуют 15 российских банков, где предприниматели могут получить льготный кредит.

Еще одним существенным направлением по совершенствованию банковской системы является активизация рынка ценных бумаг.

Рынок ценных бумаг в современных условиях характеризуется внутренней политической нестабильностью, проблемами со сбором налогов, бюджетным кризисом, чрезмерными ожиданиями и надеждами на иностранные инвестиции. В результате имеет место падение курса рубля, потери государственного бюджета, увеличение доходности государственных долговых обязательств, угроза экономической катастрофы.

На рисунке 3 рассматривается объем выпущенных на внутреннем рынке РФ долговых обязательств.

01.09.2018

01.07.2018

01.05.2018

01.03.2018

01.01.2018

01.11.2017

01.09.2017

01.07.2017

01.05.2017

01.03.2017

01.01.2017

01.11.2016

01.09.2016

-

■ 575391

-

■ 530076

-

■ 534372

-

■ 544138

-

■ 539042

-

■ 489193

-

■ 461667

-

■ 466809

-

■ 477615

-

■ 483666

-

■ 478338

-

■ 494602

-

■ 497185

-

■ 493944

-

■ 489139

-

■ 459397

-

■ 483026

-

■ 478000

-

■ 491219

-

■ 489927

-

■ 493959

-

■ 519461

-

■ 503135

-

■ 505169

-

■ 467243

5000000 10000000 15000000 20000000 25000000

-

■ В иностранной валюте ■ В рублях

Рисунок 3 – Объем выпущенных на внутреннем рынке долговых ценных бумаг, млн. руб. [8]

Данные диаграммы показали, что за исследуемый период объем выпущенных на внутреннем рынке долговых ценных бумаг увеличился как в рублях на 47,36 %, так и в иностранной валюте на 23,15%.

Современная правовая система по регулированию фондового рынка функционирует в недостаточном объеме, в связи с неготовностью к реализации правовых норм со стороны правительства, и экономических агентов, которые проявляют незначительную активность в проведении структурных преобразований экономики [2].

Ключевыми задачами современного развития фондового рынка России являются создание благоприятных условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов. Действия государственных органов должны способствовать росту портфельных инвестиций и стратегическим вложениям капитала институциональными инвесторами.

В России выбрана смешанная модель фондового рынка, на котором одновременно с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

Рынок государственных долговых обязательств является одним из наиболее значимых. Он обеспечен: долгосрочными и среднесрочными облигационными займами, размещенными среди населения; внутренним валютным облигационным займом для юридических лиц; казначейскими обязательствами; государственными краткосрочными облигациями; долгосрочным 30-летним облигационным займом.

В Российской Федерации фондовый рынок определяется следующими характеристиками:

-

- небольшим объемом и неликвидностью;

- невозможностью формирования рынка ценных бумаг на долго

срочную перспективу;

-

- отсутствием стабильности в движениях курсов акций и невысокими инвестиционными качествами;

-

- низким уровнем развития материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

-

- высокой степенью всех рисков, связанных с покупкой (продажей) ценных бумаг;

-

- значительной долей «черного» и спекулятивного оборота;

-

- недоступностью к макро- и микроэкономической информации о состоянии фондового рынка;

-

- условиями острой конкуренции при отсутствии традиций деловой этики;

Несмотря на наличие отрицательных характеристик, современный фондовый рынок РФ - это, прежде всего, динамичный рынок, который развивается путем:

-

- быстрого совершенствования технологической базы рынка;

-

- масштабной приватизации и связанного с ней массового выпуска ценных бумаг;

-

- наличием доступа к международному рынку капитала;

-

- расширением облигационных займов, выпускаемых предприятиями и регионами;

-

- быстрого развития глобальной сети институтов (профессиональных участников рынка ценных бумаг).

Следует отметить, что в России сформирован динамичный внебиржевой рынок с мощной сетью. В связи с развитием высокоэффективных финансовых ресурсов на региональном уровне, страна нужда- ется в дополнительных вложениях. Основным источником таких поступлений можно выделить сделки с региональными ценными бумагами.

Региональные и субфедеральные облигации получили наибольшее распространение на региональных рынках. Кроме того, на биржи попадают неэмиссионные ценные бумаги банков и различных компаний (депозитные сертификаты или векселя). Брокерские компании отдельных регионов активно приобретают ценные бумаги небольших предприятий по заказу инвестора.

До определенного времени облигационные займы считались одним из основных источников заимствования. Однако они обладают существенным недостатком, а именно: низкие процентные выплаты, которые зачастую ниже, чем в банковских кредитах, в связи, с чем произошел рост популярности муниципальных и субфедеральных бумаг [6].

К основным проблемам региональных рынков ценных бумаг можно отнести:

-

- активы, которые торгуются на региональном рынке, отличаются низкой ликвидностью, что ведет к снижению их рентабельности;

-

- капитализации характеризуется низким уровнем развития;

-

- инвесторы не заинтересованы во вложении средств в региональные ценные бумаги;

-

- низкая развитость муниципальных и субфедеральных ценных бумаг;

-

- недостаточный уровень сделок на корпоративном рынке;

-

- неразвитость деловой взаимосвязи между регионами страны;

-

- отсутствие динамики в инфраструктуре региональных рынков.

Банковской система должна соответствовать современному инновационному развитию, поэтому необходимо стимулировать вложения в данную сферу российской экономики.

Роль банковской системы в развитии цифровой экономики заключается в повышении эффективности производства, применения новейших технологий в работе с оборудованием, хранением, продажей и доставкой товаров и услуг, что существенно повышается за счет обработки больших объемов данных и использования результатов их анализа, по сравнению с традиционными формами хозяйствования.

Согласно программе «Цифровая экономика», к цифровым технологиям относятся: значительные данные, квантовые технологии, системы распределенного реестра, новые производственные технологии, нейротехнологии и искусственный интеллект промышленный интернет, сенсорика и компоненты робототехники, технологии виртуальной и дополненной реальностей технологии беспроводной связи. Ускоренное развитие цифровых технологий потребует дополнительных инвестиций и квалифицированных кадров, а также значительного повышения инновационной активности компаний. Указом Президента РФ от 7 мая 2018 г. «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 г.» предусмотрен рост внутренних затрат на развитие цифровой экономики не менее чем в три раза до 2024 г., что требует увеличения затрат на исследования и разработки, связанные с цифровыми технологиями (почти в 9 раз), а затрат на технологические инновации – почти в 6 раз к 2030 г. при постоянных ценах.

Таблица 2 - Затраты на технологические инновации организаций, по видам экономической деятельности по Российской Федерации за 2015-2017гг., млн. руб. [7]

|

Отрасль |

2015 |

2016 |

2017 |

Темп роста, в % |

|

Всего |

1 203 638 |

1 284 590 |

1 404 985 |

116,73 |

|

из них по видам экономической деятельности: |

||||

|

растениеводство |

- |

6 276 |

8 381 |

- |

|

животноводство |

- |

5 669 |

6 403 |

- |

|

растениеводство в сочетании с животноводством (смешанное сельское хозяйство) |

- |

2 884 |

- |

- |

|

предоставление услуг в области растениеводства, декоративного садоводства и животноводства, кроме ветеринарных услуг |

- |

134 |

1 022 |

- |

|

добыча полезных ископаемых |

125 575 |

136 701 |

184 811 |

147,17 |

|

обрабатывающие производства |

563 490 |

574 154 |

610 218 |

108,29 |

|

производство и распределение электроэнергии, газа и воды |

46 693 |

66 663 |

53 017 |

113,54 |

|

монтаж зданий и сооружений из сборных конструкций |

12 |

- |

- |

- |

|

устройство покрытий зданий и сооружений |

- |

- |

189,9 |

- |

|

производство прочих строи тельных работ |

1 |

6 |

6 |

600 |

|

Связь |

40 738 |

40 874 |

35 379 |

86,85 |

|

деятельность, связанная с использованием вычислительной техники и информационных технологий |

25 984 |

11 859 |

19 247 |

74,07 |

|

научные исследования и разработки |

383 496 |

416 730 |

468 874 |

122,26 |

|

предоставление прочих видов услуг |

17 649 |

22 638 |

17 438 |

98,80 |

По данным таблицы 2 можно сделать вывод, что за 2015-2017 гг. объем денежных средств, направленных на инновационное развитие организаций увеличился на 16,73%.

Повышение финансирования науки должно сопровождаться трехкратным увеличением численности исследователей, занятых в сфере цифровых технологий. Ядром развития цифровой экономики является индустрия информации.

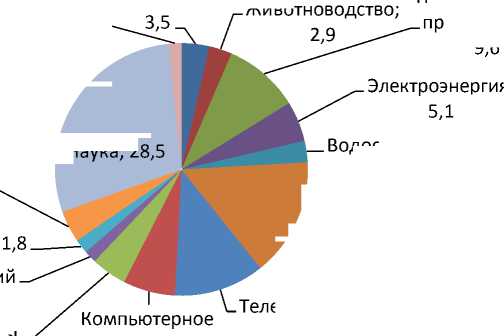

В значительной мере рост будет связан с повышением эффективности производства, процессов автоматизации и роботизации, которые сопровождаются кардинальными обновлениями основных средств. Эти процессы также будут приводить к снижению доли вклада фактора труда в экономический рост при одновременном росте вклада капитала практически по всем секторам экономики. Так, на рисунке 4 приведены организации, непосредственно осуществляющие инновационную деятельность.

|

Растениево Маркетинг; 1,6 Наука; 28,5 Архитектура; 4,0 Менеджмент; 1,8 Бухгалтерский учёт; 1,6 Компьютер Информационны программн е технологии; 4,5 обеспечение |

дство; Промышленное ивотноводство; производство; 2,9 9,6 Электроэнергия; 5,1 Водоснабжение; 2,7 Строительство; 15 Телекоммуникац ное ии; 11,4 ое ; 6,6 |

На рисунке 4 видно, что наибольший удельный вес (28,5%) приходится на научные организации, которые осуществляют технологические инновации. В свою очередь, наименьший удельный вес наблюдается в организациях, осуществляющих бухгалтерский учет (1,6%) и маркетинговые исследования (1,6%).

Развитие цифровой инфраструктуры в первую очередь может сказаться на увеличении темпов роста финансового сектора, а также транспортного и строительного комплексов. Оценки показывают, что цифровизация положительно повлияет на эффективность обрабатывающих отраслей (в наибольшей степени – химической промышленности и машиностроения) [1].

При условии достижения необходимых объемов инвестиций цифровизация станет одним из ключевых факторов экономического роста (таблица 3).

Таблица 3 - Вклад цифровой экономики в ВВП России и его состав- ляющие в сравнении с другими странами, 2017 г., в % [7]

|

Страны |

Размер цифровой экономики |

в том числе |

Экспорт ИКТ |

Импорт ИКТ |

||

|

расходы домохозяйств в цифровой сфере |

инвестиции компаний в цифровизацию |

государственные расходы на цифровизацию |

||||

|

США |

10,9 |

5,3 |

5,5 |

1,3 |

1,4 |

-2,1 |

|

Китай |

10 |

4,8 |

1,8 |

0,4 |

5,8 |

-2,7 |

|

Европейский Союз |

8,2 |

3,7 |

3,9 |

1 |

2,5 |

-2,9 |

|

Чехия |

6,3 |

3,2 |

2,7 |

0,6 |

5,9 |

-6,1 |

|

Бразилия |

6,2 |

2,7 |

3,6 |

0,8 |

0,1 |

-1 |

|

Индия |

5,5 |

2,2 |

2 |

0,5 |

2,9 |

-2,1 |

|

Россия |

3,9 |

2,6 |

2,2 |

0,5 |

0,5 |

-1,8 |

Анализ таблицы 3 показал, что вклад цифровой экономики в ВВП России составил 3,9 %. Наибольшая величина ВВП (10,9%) в сфере цифровизации экономики приходится на США.

Таким образом, следует отметить, что современная банковская система постоянно развивается и изменяется, усложняется ее структура. Прежде всего, это обусловлено развитием финансовых и товарных рынков, появлением новых инструментов и методов обслуживания клиентов, новых видов финансово-кредитных учреждений. Эффективно организованная банковская система способна придать существенный стимул росту экономики страны, что связано с внедрением и развитием долгосрочных ресурсов кредитного рынка. Благодаря широкому распространению «длинных» денег в России, разрабатываются концепции и программы по стимулированию сферы малого и среднего предпринимательства, предлагая предпринимателям льготное кредитование по более низкому проценту.

На развитие финансового сектора большое влияние оказывает активизация рынка ценных бумаг, посредством создания наиболее благоприятных условий для привлечения инвестиций, а также повышения инвестиционной привлекательности. Известно, что Россия отстает в своем экономическом развитии от наиболее развитых стран. В связи, с чем возникает необходимость оптимизации мер влияния на данное положение путем реализации, в том числе, программы по цифровизации экономики. В результате происходит развитие механизмов фондового рынка, внедрение новейших технологий в сельскохозяйственную, промышленную, добывающую сферы. Кроме того инновации позволяют отслеживать динамику и мониторинг как внешнего, так внутреннего рынка страны.

Список литературы Аспекты функционирования финансового рынка России в среднесрочной перспективе

- Дранев Ю.Я. [и др]. Вклад цифровизации в рост российской экономики / Ю.Я. Дранев, И.И. Кучин, М.А. Фадеев // Цифровая экономика/ Институт статистических исследований и экономики знаний. -2018. -С.1-2.

- Зуенко М.Ю. Совершенствование регулирования банковской системы России / М.Ю. Зуенко // Проблемы современной экономики: материалы V Междунар. науч. конф. (г. Самара, август 2016 г.). - Самара: ООО "Издательство АСГАРД", 2016. - С. 1-5.

- Финансовый портал. Режим доступа: https://ru.investing.com

- Мокеева Н.Н. [и др]. Направления реформирования банковской системы Российской Федерации / Н.Н. Мокеева, Е.А Лыкова, А.М Солодкая. // Вестник Гуманитарного университета. -2018г. -№3-С. 24-32.

- Шушакова А.А. [и др]. Особенности развития современной банковской системы России / А.А. Шушакова, К.Н. Дегтеренко // Молодой ученый. - 2016. - №3. - С. 655-657.

- Юдина Е.А. [и др]. Тенденции развития банковской системы РФ в современных условиях / Е.А. Юдина, С.Н. Петухова, И.С. Чернышова // Экономическая среда. - 2016г. -№4-С.74-77.

- Официальный сайт Росстат. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/science_and_innovations/science/#.

- Официальный сайт Банка России. Режим доступа