Аспекты качества в многоцелевых учетных системах

Автор: Шор И.М., Малявко А.Б.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы и бухгалтерский учет

Статья в выпуске: 9, 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970475

IDR: 14970475

Текст статьи Аспекты качества в многоцелевых учетных системах

В последнее время крупные промышленные организации проявляют заинтересованность в создании учетных систем, объединяющих на базе современных информационных технологий оперативный, бухгалтерский, статистический, управленческий, налоговый, консолидированный и другие виды учета. Тенденция организации на предприятиях подобных многоцелевых учетных систем (далее — учетная система) обусловлена необходимостью обеспечить группы пользователей требуемой учетной информацией, поддерживая при этом высокий уровень эффективности и экономичности учетных процессов.

Учетная система имеет сложную многокомпонентную структуру, к основным элементам которой авторы относят: основные и вспомогательные учетные процессы, нормативно-правовое обеспечение, организационное обеспечение, входящую и результирующую учетную информацию, персонал, информационную систему и необходимую инфраструктуру. Следует подчеркнуть то, что в силу информационной природы учета все учетные процессы, равно как и иные системные элементы, должны быть гармонично интегрированы в корпоративное информационное пространство предприятия, которое является для учета системой более высокого уровня.

Учетная система является на порядок более сложным образованием, нежели, например, привычная и понимаемая учетными работниками система бухгалтерского учета. Данное обстоятельство требует переосмысления подходов к организации и обеспечению функционирования системы учета, расширения арсенала применяемых для этого методов и инструментов. В частности, крайне важно акцентировать внимание на вопросах обеспечения качества учета, проецируя данную категорию как на результирующую учетную информацию, так и на все структурные элементы учетной системы.

Вопросы качества традиционно раскрываются в таких дисциплинах, как маркетинг и менеджмент качества. В настоящей статье авторы привлекают подходы менеджмента качества с целью улучшения характеристик качества организуемой учетной системы. Мно-гоаспектность понятия качества позволяет применять данную категорию к любому объекту, призванному удовлетворять требования потребителей. Так, в частности, в стандарте ИСО 8402:1994 «Управление качеством и обеспечение качества» дается следующее определение: «Качество — совокупность характеристик объекта, относящихся к его способности удовлетворять установленные и предполагаемые потребности».

В рассматриваемом нами случае в роли объекта качества выступает учетная система, включающая учетные процессы и учетную информацию, —- информационный продукт в информационном обществе. При этом установленные и предполагаемые потребности ассоциированы с требованиями групп пользователей учетной информации.

Таким образом, под качеством учета следует понимать совокупность характеристик учетной системы, относящихся к ее способности удовлетворять установленные и предполагаемые информационные потребности групп пользователей учетной информации (собственники предприятия, акционеры, фискальные органы, руководство, органы статистики и т. д.).

Принимая во внимание определение термина «качество», а также то обстоятельство, что качество является комплексным понятием, характеризующим все структурные элементы учетной системы, далее обозначим основные аспекты данной категории в учете, а именно:

-

1. Качество — это удовлетворение информационных запросов и ожиданий пользователей учетной системы (практическое определение). В этом смысле следует обозначить две целевые области учета как практической деятельности — обеспечение пользователей необходимой информацией, а также наличие опосредованных эффектов, связанных с по-

- ложительными последствиями потребления пользователями полученной информации в процессе своей деятельности.

-

2. Качество — это совокупность реализованных в выходной учетной информации характеристик и их значений, связанных с запросами и ожиданиями пользователей (техническое определение). Как правило, к подобным характеристикам информации относят надежность, релевантность, достоверность, своевременность, проверяемость, понятность и т. д.

-

3. Качество — это совокупность характеристик всех элементов учетной системы, принимающих участие в создании результирующей учетной информации и влияющих на ее качество (компонентное определение). Здесь подчеркивается то обстоятельство, что в обеспечении качества учета задействованы все компоненты учетной системы. В этом смысле элементы системы учета равноправны и требуют необходимого внимания в процессе организации и функционирования учета на предприятии.

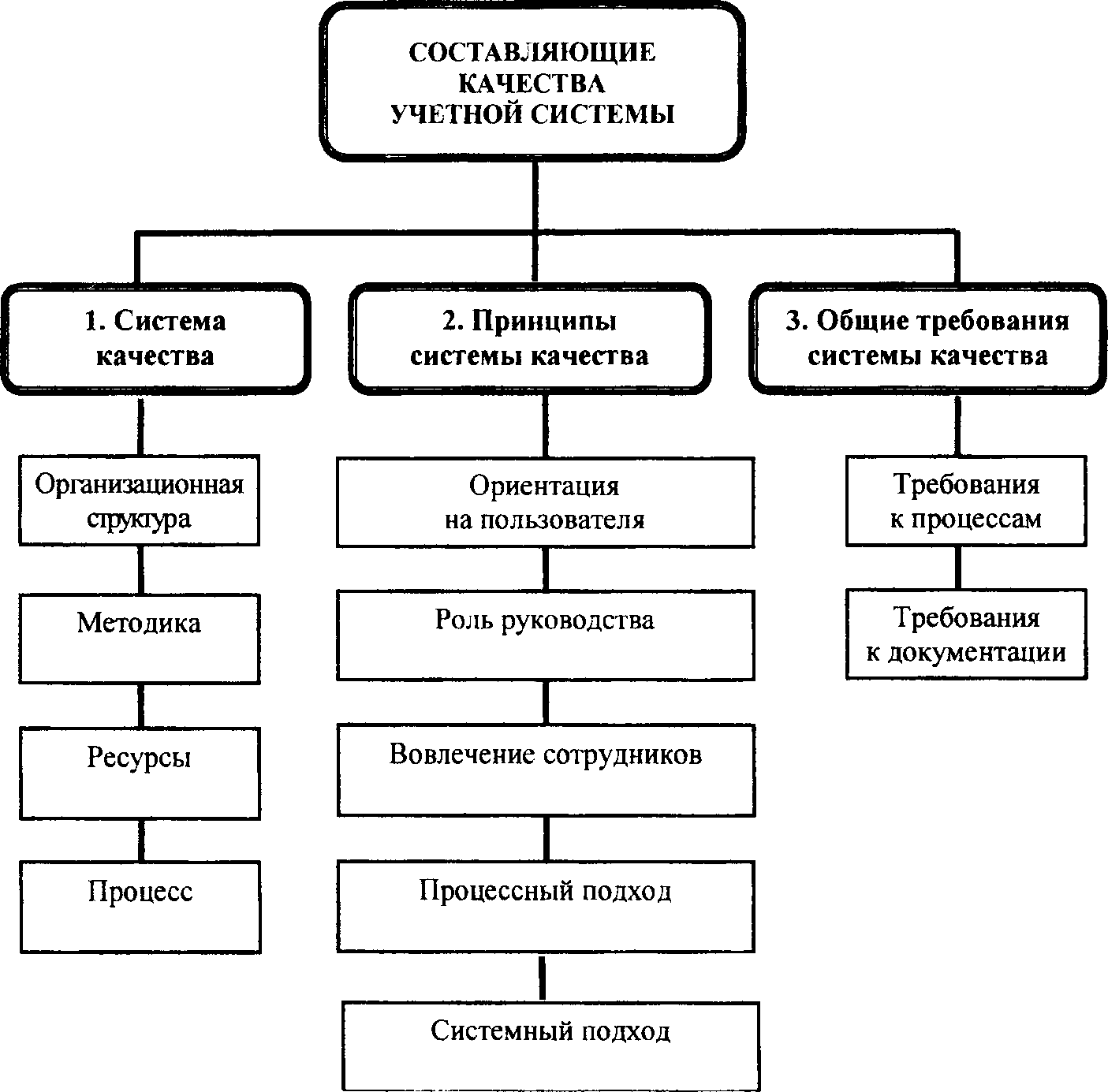

Определение качества учета является первым шагом на пути привлечения мето дов и инструментов менеджмента качества к учетной дисциплине и учетной деятельности. Развивая проблематику качества в учете, далее обозначим основные составляющие, задающие и определяющие уровень качества учетной системы предприятия. К таковым авторы относят систему качества, принципы системы качества, а также общие требования системы качества (см. рис. 1).

Система качества — это совокупность организационной структуры, методики, процессов и ресурсов, необходимых для осуществления общего руководства качеством учетной системы предприятия. Рассмотрим данные элементы.

Организационная структура — обеспечивающая учетный процесс и регламентируемая внутренними документами предприятия совокупность полномочий, обязанностей, ответственности сотрудников предприятия, а также взаимоотношений между ними. К таким сотрудникам следует отнести как непосредственно учетный персонал, так и все иные

Рис. 1. Составляющие качества учетной системы (составлено авторами)

лица предприятия, участвующие в организации и обеспечении функционирования учетной системы.

Методика — это установленный способ осуществления деятельности по обеспечению качества учетной системы *. Методики документируются, и поэтому рекомендуется их называть письменными, или документальными, методиками. Данное обстоятельство является крайне важным в теории и практике управления качеством, так как неописанная неформализованная методика не может являться объективным и надежным инструментом в учетном процессе.

Документальная методика обычно включает: цели и область деятельности; что должно быть сделано и кем; когда, где и как это должно быть сделано; какие материалы, документы и какое оборудование должны быть использованы; каким образом это должно быть проконтролировано и зарегистрировано. Методическое обеспечение учетной системы включает также процедурные вопросы осуществления основных и вспомогательных учетных процессов на предприятии.

Ресурсы необходимы для внедрения и улучшения процессов системы качества учета, а также для достижения удовлетворенности потребителей учетной информации. Задача руководства предприятия — обеспечить учетную систему в целом и систему качества в частности ресурсами, в том числе: квалифицированным персоналом, инфраструктурой, финансовыми, информационными, производственными, материальными, временными. Отметим то, что указанные виды ресурсов задаются потребностями основных и вспомогательных процессов в учете. Другими словами, внутренняя структура и особенности учетных процессов как раз и определяют то, что необходимо для их реализации.

Процесс — это совокупность взаимосвязанных ресурсов и деятельности, которая преобразует входящие элементы в выходящие (вход процесса в его выходу Применительно к учетной системе авторы предлагают подразделять все учетные процессы на основные и вспомогательные, относя к последним обеспечивающие процессы, процессы развития и процессы управления.

Отметим, что система управления качеством представляет собой согласованную структуру, действующую на предприятии и включающую эффективные технические и управленческие методы, обеспечивающие наилучшие и наиболее практичные способы взаимодействия элементов учетной системы с целью удовлетворения информационных требований групп потребителей, предъявляемых к качеству учетной информации, а также экономии расходов на качество.

Обратим внимание на два важных обстоятельства:

-

• Указанные элементы системы качества не есть нечто обособленное от учетной системы предприятия. Речь как раз и идет о ключевых компонентах, составляющих учетную систему и формирующих качество информационного продукта. В этом смысле система качества является, по существу, сквозным аспектом, проникающим в организационные структуры, методы, ресурсы и процессы учетной системы с тем, чтобы воздействовать на эти ключевые объекты и обеспечивать должный уровень качества как учетной системы в целом, так и самого информационного продукта.

-

• При наличии на предприятии системы менеджмента качества, организованной в соответствии с требованиями межгосударственных стандартов, аспекты качества учетной системы должны рассматриваться и выстраиваться в контексте системы качества всего предприятия. Интеграция здесь возможна и необходима на уровне соответствующих структурных элементов производственной системы и системы качества: целей, процессов, документации, оргструктуры, методик и т. д.

Система управления качеством разрабатывается соразмерно конкретной учетной деятельности предприятия и обеспечивает проведение определенной политики в достижении поставленных целей. Масштабы системы качества должны соответствовать заданным руководством предприятия задачам и целям обеспечения качества в учете.

Таким образом, система качества в учете — это способ организации эффективного взаимодействия управляющих и исполнительных подразделений и конкретных лиц, участвующих в создании и обеспечении функ-

: ФИНАНСЫ И БУХГАЛТЕРСКИЙ УЧЕТ ■ ционирования учетной системы предприятия с целью придания ей свойств, обеспечивающих удовлетворение информационных запросов групп потребителей учетной информации при минимальном расходовании имеющихся ресурсов.

Принципы системы качества — это основные правила, определяющие построение и функционирование системы качества в учете. Для содействия достижению целей в области качества в учете обозначим пять ключевых принципов: ориентация на пользователя; роль руководства; вовлечение сотрудников; процессный подход; системный подход к управлению. Несмотря на то, что данные принципы заимствованы из смежной дисциплины — менеджмента качества, они более чем актуальны и в учетных процессах, что подчеркивает универсальность методов и инструментов качества.

Ориентация на пользователя. Учетная система организуется для потребителей учетной информации, зависит от них и, следовательно, должна быть ориентирована на их настоящие и будущие запросы, выполнять текущие требования потребителей и стремиться превзойти их ожидания. Определение информационных потребностей является первым шагом, который необходимо предпринять для того, чтобы включить пользователя в процесс создания качественной учетной информации. Для соблюдения данного принципа следует:

-

- идентифицировать пользователей учетной системы и классифицировать их по категориям;

-

- установить требования пользователей учетной информации, учесть выявленные запросы при организации учетной системы;

-

- реализовать и постоянно совершенствовать механизм обратной связи, позволяющий определять степень удовлетворенности пользователей;

-

- положить систему показателей удовлетворенности пользователей в основу системы мотивации учетных работников и системы управления учетными процессами как основной индикатор эффективности и результативности учетной системы.

Пользователей учетной информации удобно классифицировать по группам. Эти группы, имеющие различный статус и преследующие собственные цели по отношению к предприятию, ассоциируют с уровнями управления предприятием. По мнению авто ров, следует рассматривать пять уровней управления, охватывающих как внешнюю, так и внутреннюю среду предприятия, а именно: уровень государственного управления, уровень акционеров и контрагентов, уровень управления консолидированной группой, уровень стратегического управления и уровень оперативного управления предприятием. На каждом уровне сосредоточены группы пользователей, чьи цели и задачи определяют требования к необходимой учетной информации, предоставляемой соответствующими видами учета (см. табл.).

Роль руководства. В любых мероприятиях по изменению той или иной стороны в деятельности предприятия огромную роль играет руководство. Руководители устанавливают единство целей, направленности и внутренней среды организации. Поддержка со стороны руководства имеет первостепенное значение и в процессе организации учетной системы, что обусловлено следующими основными причинами:

-

- руководство несет ответственность за развитие предприятия, так что любые инвестиционные проекты, к которым относится и организация учетной системы, по определению должны поддерживаться на самом высоком уровне;

-

- именно руководство принимает решение о выделении необходимых для организации качественной учетной системы ресурсов (финансовых, кадровых, материальных и т. п.);

-

- руководство располагает специфичным «административным ресурсом», крайне важным и нужным для преодоления сопротивления процессу регуляризации учетной системы со стороны персонала предприятия.

Задачей руководства является обеспечение атмосферы доверия, инициирование, признание и поощрение вклада людей, поддержка открытых и честных взаимоотношений. Такая атмосфера максимально способствует раскрытию творческих возможностей учетных работников и лучшему решению задач качества в учете. Руководство должно постоянно заботиться об обучении персонала, а также обеспечивать необходимыми ресурсами решение задач качества.

Вовлечение сотрудников. Как показывает практика, первоочередным фактором, с которого надо начинать решение проблемы качества, является человеческий фактор, а в нем — заинтересованность работников в по-

Группы пользователей учетной информации *

Персонал при этом рассматривается как самый важный актив предприятия. Поэтому создаются необходимые условия для того, чтобы максимально раскрыть и использовать творческий потенциал сотрудников, участвующих в организации и обеспечении функционирования учетной системы.

Эти люди должны знать, понимать и принять к исполнению те требования, которые предъявляются к их работе; знать, как выполнить работу и почему она должна быть сделана; иметь материалы, инструменты, соответствующую подготовку и информацию, необходимые для выполнения работы; быть способными измерить и оценить результаты своей работы; знать, что делать, если результат неудовлетворительный; хотеть сделать работу хорошо; получать необходимые указания.

Отметим также, что при полной вовлеченности сотрудников достигается синергетический эффект, при котором совокупный результат коллективной работы существенно превосходит сумму результатов отдельных исполнителей.

Процессный подход. Одним из основных направлений создания эффективной учетной системы является применение процессного подхода при организации и обеспечении ее функционирования. Как уже упоминалось выше, под процессом в менеджменте качества понимают последовательность действий, которые создают дополнительные ценности путем преобразования с помощью ресурсов входящих элементов в требуемые выходящие.

Качество процесса характеризуется его результативностью, эффективность и гибкостью. Результативность процесса отражает степень соответствия фактического выхода процесса планируемому результату. Эффективность процесса показывает, как хорошо используются выделенные ресурсы. Гибкость процесса (эластичность, адаптивность) — это приспосабливаемость к изменениям условий в результате воздействия внешних и внутренних факторов.

Процессный подход к созданию учетной системы означает: четкое разграничение операций во времени и пространстве; фиксацию и регистрацию для процессов входных и выходных данных; своевременное назначение руководителя процесса или процедуры с определением его полномочий и ответственности; организацию управления процессами и переходов между операциями процесса; нацеленность на конечный результат.

С целью систематизации учетных процессов авторы предлагают привлечь категории самого процессного подхода и за основу классификации взять понятия, применяемые в менеджменте. В этом случае учетные процессы следует разделить на основные и вспомогательные.

Основные учетные процессы непосредственно ориентированы на создание учетной информации, имеющей ценность для групп пользователей. Примером основных учетных процессов может являться базовая форма бухгалтерской процедуры, включающая регистрацию, группировку и интерпретацию фактов хозяйственной жизни.

Вспомогательные учетные процессы не участвуют непосредственно в обработке информационного потока. К ним относят обеспечивающие процессы, процессы развития и процессы управления.

Обеспечивающие процессы предназначены для обеспечения выполнения основных учетных процессов. В общем виде они обеспечивают ресурсами все процессы учетной системы. К обеспечивающим процессам следует отнести техническое оснащение средствами труда, соблюдение условий научной организации труда на рабочих местах, обслуживание рабочих мест, снабжение средствами связи и средствами автоматизации, управление персоналом, предоставление нормативно-справочной информации, организацию технической безопасности и проф-техсанитарии и т. д. К процессам обеспечения условно можно отнести и процессы качества учетной системы, среди которых выделяют:

-

- ответственность руководства, которое в соответствии со стандартами качества должно обеспечить разработку политики качества, планирование, администрирование и анализ качества;

-

- менеджмент ресурсов, предусматривающий то, что в соответствии со стандартами качества предприятие должно определить и своевременно предоставить ресурсы, необходимые для внедрения и улучшения процессов системы менеджмента качества, а также для достижения удовлетворенности пользователей учетной системы;

-

- жизненный цикл информационного продукта, в том числе непосредственное создание учетной информации, предполагающее обеспечение управления всеми учетными процессами. Предприятие должно предпринять анализ взаимодействия процессов, понимая, что выходной элемент одного процесса часто является входным элементом другого;

-

- улучшение, в рамках которых предприятие должно определить методики, необходимые для идентификации областей улучшения общей эффективности и продуктивности систем качества в учете.

Указанные процессы и связанные с ними обязанности, полномочия, процедуры и ресурсы должны быть определены и применены в той или иной конкретной последовательности. Кроме того, учетная система нуждается в координации и совместимости составляющих ее процессов.

К процессам развития относятся процессы совершенствования производимой учетной информации, технологии, инфраструктуры, а также инновационные процессы. Здесь в качестве примера можно привести один из возможных профилей жизненного цикла работ, выполняемых при создании информационной системы учета в соответствии с ГОСТами 34-й серии: формирование требований, разработка концепции, техническое задание, эскизный проект, технический проект, рабочая документация, ввод в действие, сопровождение.

Процессы управления охватывают весь комплекс функций управления на уровне каждого процесса и учетной системы в целом. За основу классификации процессов управления можно взять классическое разделение на планирование, организацию, мотивацию и контроль. Так, например, к аспектам текущего планирования относится разработка учетной политики предприятия. Процессы организации подразумевают эффективное сочетание процессов живого труда с материальными элементами. Нормирование и материальное стимулирование способствуют повышению производительности и качества труда. Контроль включает вопросы функционирования подсистемы внутреннего аудита.

В итоге применения данного принципа управление результатами процесса переходит в управление самими учетными процессами.

Системный подход предполагает рассмотрение учета как системы взаимосвязанных элементов. Принцип системности реализуется в следующих действиях и проявлениях: определение системы путем установления структурных компонент, влияющих на заданные цели; структуризация системы для достижения цели оптимальным способом; понимание взаимосвязи между элементами в системе; непрерывное совершенствование системы на базе оценки и аттестации; установление в деятельности приоритета согласования ресурсов.

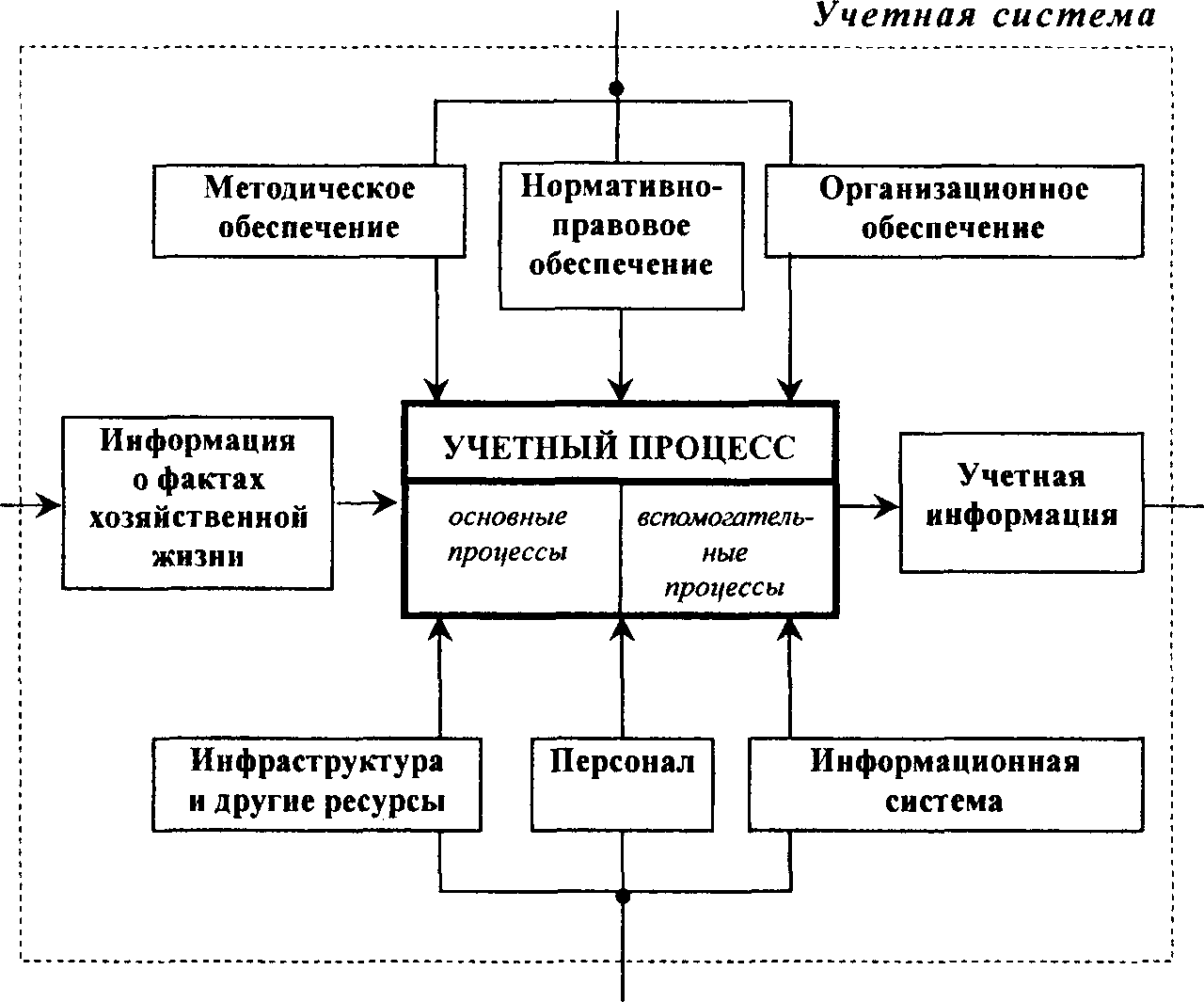

Применяя идею использования процессного подхода при определении структурного содержания системы учета, далее обозначим ключевые элементы, характеризующие учетный процесс. В соответствии со стандартом функционального моделирования 1DEFO (применяется при описании бизнес-процессов в менеджменте и информатике) к основным элементам любого процесса относятся: выход, вход, управление и ресурсы.

Выход — результат выполнения учетного процесса, предоставляемый «получателям» вне или внутри учетной системы. Выходом учетной системы в целом является результирующая учетная информация, призванная удовлетворить информационные потребности групп пользователей.

Вход — информация о фактах хозяйственной жизни предприятия (первичная информация), используемая учетным процессом для создания результирующей учетной информации. Подчеркнем, что сведения об отдельных фактах хозяйственной жизни преобразуются в учетной системе в информационную характеристику хозяйственного процесса всего предприятия, который, собственно, и является в учете объектом исследования.

Управление — факторы, которые регулируют и определяют последовательность выполнения основных и вспомогательных процессов в учетной системе. За основу элементов управления учетной системой можно взять систему регулирования бухгалтерского учета в России, предусматривающую законодательный, нормативный, методический и организационный уровни.

Ресурсы — то, с помощью чего осуществляется процесс. К основным ресурсам учетного процесса следует отнести: персонал, информационную систему и необходимую инфраструктуру, включающую, например, рабочие места учетных работников.

Таким образом, структурная организация учетной системы понимается авторами как совокупность основных и вспомогательных учетных процессов, целью организации которых является удовлетворение информационных потребностей пользователей путем преобразования первичной информации в результирующую учетную информацию в соответствии с заданным нормативно-правовым, методическим и организационным обеспечением при задействовании необходимых ресурсов (рис. 2).

Подчеркнем, что цели организации и функционирования учетной системы задаются и определяются системами более высокого уровня, а именно системой управления предприятием и его внешней средой.

Общие требования системы качества включают требования по организации системы качества на базе процессного подхода, а также требования по документированию.

Требования, обусловленные процессным подходом. Предприятие должно разработать, задокументировать, внедрить, поддерживать в рабочем состоянии и постоянно улучшать систему качества в учете. При этом следует идентифицировать процессы, необходимые для системы качества; установить последовательность и взаимодействие этих процессов; определить критерии и методы обеспечения эффективной работы и управления этими процессами; обеспечивать готовность информации, необходимой для поддержания работы и контролирования этих процессов; измерять, контролировать и анализировать эти процессы и осуществлять меры, необходимые для достижения запланированных результатов и постоянного их улучшения.

w

X X CR X cu X ч щ

X

и о о

УПРАВЛЕНИЕ

РЕСУРСЫ t

РЕСУРСЫ ПРЕДПРИЯТИЯ

’X о X щ У

m о го ^ ч о х

Рис. 2. Основные элементы учетной системы (составлено авторами)

Документ описывает для каждого структурного подразделения процедуры и обязанности и включает: функции подразделения; организацию подразделения и обязанности, ответственности, функции и роль каждого; ссылки на операционные инструкции.

Уровень 3. Этот уровень касается операционных и рабочих инструкций. Они описывают шаг за шагом, как может быть выполнена конкретная простая операция в системе учета. Рабочие инструкции включают: технологические карты, специальные разделы проектов выполнения работ, схемы операционного контроля и т. д.

Уровень 4. Нормативная документация и техническая литература. Данный уровень документации по качеству может быть представлен несколькими группами документов, в том числе нормами и стандартами, регламентами требования к качеству, проектносметной документацией.

Конкретная номенклатура и содержание документации системы качества будет зависеть от размера и вида предприятия, сложности и взаимодействия учетных про- цессов, компетенции персонала. При этом документированные процедуры и документы могут быть в любой форме или на любом носителе.

В заключение отметим, что элементы системы качества в том или ином виде встречаются в учете и безотносительно применения методов и подходов менеджмента качества (например, учетные процедуры, документы, регламенты, рабочие инструкции, идентифицированные требования пользователей и т. д.).

Вопрос заключается в том, что организация системы качества в учете делает возможным упорядочить ключевые факторы, влияющие на создание и эффективное функционирование многоцелевой учетной системы, сделать учетные процессы управляемыми, положительно повлиять на формирование качества результатной учетной информации в течение всего информационного цикла, что, в свою очередь, позволяет успешно удовлетворить разнородные информационные потребности групп пользователей учетной информации с минимальными для предприятия затратами и рисками.