Аудит ESG-отчётности предприятий энергетического и промышленного сектора Российской экономики: вызовы и проблемы

Бесплатный доступ

Реакцией глобальной экономики и международной финансовой архитектуры на вызовы климатической повестки устойчивому развитию и ужесточением требований декарбонизации стал запрос на системный анализ деятельности промышленного и энергетического секторов в контексте обеспечения баланса между экономическим развитием, обществом и природой. В статье рассматриваются тенденции последних лет, свидетельствующие о возрастающем интересе инвесторов, регулирующих органов и отечественного бизнеса к достижению целей устойчивого развития и реализации стратегий климатической повестки. В прикладном аспекте наблюдаются процессы разработки методологии, подходов, стандартов и форматов представления нефинансовой информации, формируются институциональные структуры, такие как рейтинговые агентства, экспертно-аналитические платформы, верификаторы и др., среди которых особую роль играют аудиторские компании. Гипотеза исследования заключается в том, что задачи расширения международных связей при недостаточности деятельность в области аудита нефинансовой отчетности в России могут отрицательно влиять на возможности подтверждения соответствия промышленных и энергетических компаний требованиям ESG-повестки. Цель исследования - определение готовности рынка аудиторских и консалтинговых услуг к взаимодействию с промышленным и энергетическим сектором по раскрытию системной междисциплинарной информации о действиях в области изменения климата и ESG-повестки. Объектом исследования является особое направление деятельности в области аудита и консалтинга, связанное с раскрытием нефинансовой отчетности предприятий промышленного и энергетического секторов российской экономики. Предметом исследования - проблемы верификации и аудита нефинансовой отчетности российских предприятий с целью обеспечения прозрачности выполнения обязательств по достижению целей устойчивого развития и наращиванию потенциала декарбонизации энергетики и промышленности. Методологическую базу исследования составили методы контент-анализа, синтеза, сравнительной аналитики. Контент-анализ проведен по данным о деятельности аудиторских и консалтинговых компаний в Уральском федеральном округе, где сосредоточено большое количество предприятий промышленного и энергетического секторов как потенциальных потребителей услуг по подтверждению соблюдения ESG-стандартов. В ходе исследования сделан вывод о том, что деятельность в области аудита и консалтинга нефинансовой отчетности сконцентрирована в Центральном федеральном округе по причине концентрации головных организаций крупнейших аудиторских и консалтинговых организаций России. Аудиторские и консалтинговые компании Уральского федерального округа пока не готовы оказывать услуги по подтверждению ESG-статуса находящихся в регионе предприятий промышленного и энергетического секторов, что может стать ограничением в допуске этих предприятий на международные рынки.

Изменение климата, декарбонизация, промышленный и энергетический сектор, нефинансовая отчетность, аудит нефинансовой отчетности

Короткий адрес: https://sciup.org/147248001

IDR: 147248001 | УДК: 657.6(045) | DOI: 10.14529/em250105

Audit of the ESG reporting of enterprises in the energy and industrial sector of the Russian economy: challenges and problems

The global economy and the international financial architecture responded to the challenges of the climate agenda for sustainable development and the tightening of decarbonization requirements with a request for a systematic analysis of the activities of the industrial and energy to balance economic development, society, and nature. This paper examines the recent trends indicating the increasing interest of investors, regulators, and domestic businesses in achieving sustainable development goals and implementing climate agenda strategies. The applied aspect is distinguished by the development of methodologies, approaches, standards, and formats for the presentation and certification of non-financial information, as well as the formation of institutional structures, such as rating agencies, expert analytical platforms, verifiers, etc. Audit companies play a special role among them. The hypothesis of the study is that the tasks of expanding international relations in the conditions of insufficient auditing of non-financial reporting in Russia may negatively affect the ability to confirm the compliance of industrial and energy companies with the requirements of the ESG agenda. The purpose of the study is to determine the readiness of the auditing and consulting services market to interact with the industrial and energy sectors to disclose systemic interdisciplinary information on climate change actions and the ESG agenda. The object of the study is special auditing and consulting activities related to the disclosure of non-financial statements of enterprises in the industrial and energy sectors of the Russian economy. The subject of the study is the verification and auditing of non-financial statements of Russian enterprises in order to ensure transparency in fulfilling obligations to achieve sustainable development goals and increase energy and industry decarbonization potential. The methodological basis of the study includes content analysis, synthesis, and comparative analytics. The content analysis was based on the data on the activities of audit and consulting companies in the Ural Federal District characterized by a large number of enterprises in the industrial and energy sectors being potential consumers of services to confirm ESG compliance. The study concluded that the auditing and consulting of non-financial reporting are concentrated in the Central Federal District, which is explained by the presence of the parent organizations of major Russian auditing and consulting organizations in this region. Auditing and consulting companies in the Ural Federal District are not ready yet to provide services to confirm the ESG status of industrial and energy enterprises located in the region, which may limit the admission of these enterprises to international markets.

Текст научной статьи Аудит ESG-отчётности предприятий энергетического и промышленного сектора Российской экономики: вызовы и проблемы

Запрос общества на формирование нефинансовой отчетности стал следствием повышенного интереса со стороны профессионального и научного сообщества к деятельности хозяйствующих субъектов в контексте их обязательств по сокращению выбросов парниковых газов и достижению Целей устойчивого развития [1–3]. Необходимость обеспечения устойчивого развития получила отражение в глобальных международных договорах.

Повестка дня в области устойчивого разви-тия1 определила 17 Целей (ЦУР), содержащих три базовых положения:

-

1) концепция социально-экономического развития с экологическими ограничениями (устойчивость экологического развития);

-

2) концепция перераспределения ресурсов для обеспечения потребностей всех (устойчивость в социальной сфере – защита прав человека и сохранение культурного разнообразия);

-

3) концепция будущих поколений, то есть использование невозобновляемых ресурсов таким образом, чтобы обеспечить их сохранение для будущих поколений (устойчивость в экономике – стабильный экономический рост, достойный уровень жизни людей).

Парижское соглашение об изменении клима-та2, обозначившее принятие государствами мира обязательств по сокращению выбросов парниковых газов (декарбонизации) сформировала два базовых направления климатической повестки: стратегию митигации, включающую «действия, связанные с глобальной трансформацией энергосистем (получившей название четвертого энергоперехода)» и стратегию адаптации к изменениям климата, направленную «на смягчение влияния климатических изменений на окружающую среду (E), социум (S) и экономику (G) и включает совокупность мер по управлению климатическими рисками и рисками переходного периода» [4, c. 110–111].

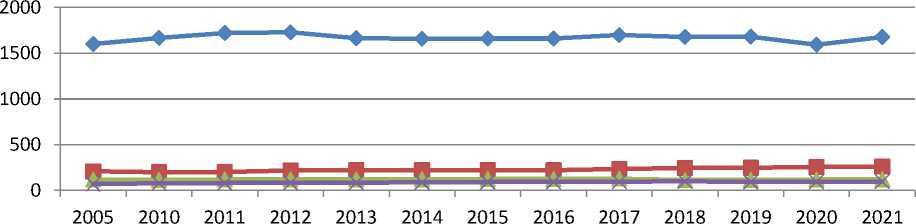

В мире более 65 % глобальных выбросов парниковых газов приходится на сжигание ископаемого топлива и промышленную деятельность3.

В России согласно данным статистики за период с 2005 по 2021 гг. на энергетику и промышленность приходится в среднем около 90 % выбросов (см. рисунок).

Антропогенное воздействие энергетики и промышленности подвергает риску глобальное экономическое и социальное благополучие, и признается в мире в качестве одной из причин изменения климата4. На рубеже XXI века Климатическая повестка стала «основным детерминантом, определяющим экономическое развитие всех государств и компаний» [5, с. 25], «обусловила возникновение новых механизмов финансирования и инструментов рынка капитала, характеризующихся специфическим набором основных функций и атрибутов» [4, с. 111] и определила ви́дение цивилизационного развития на долгие годы. Одновременно инициатива по корпоративному управле- нию5 сформировала фокус на глобальную ESG-трансформацию бизнеса, поощрение корпоративных инвестиций в сектор устойчивого развития, закрепила нефинансовую отчетность в качестве действенного инструмента достижения ЦУР и Климатической повестки.

Интересным источником о нефинансовой отчетности является Национальный регистр корпоративных нефинансовых отчетов Российского союза промышленников и предпринимателей (далее – Национальный регистр), формирующим библиотеку отчетов с 2001 г. С 2001 по 2025 год в библиотеку Национального регистра поступило 1669 отчетов от 295 компаний, при этом половина – от предприятий энергетического, нефтегазового, металлургического и горнодобывающего секторов экономики (табл. 1).

Так, обзор, проведенный в марте 2024 и 2025 годов, позволил зафиксировать рост числа экономических субъектов этих отраслей, формирующих нефинансовую отчетность с 112 до 131 соответственно. Существенная динамика произошла в части представления интегрированных отчетов с 398 в 2024 г. до 460 в 2025 г., в области устойчивого развития с 609 до 695 соответственно, при этом тенденции предпочтения какой-либо формы отчетности сохранились. Так, энергетические компании выбирают формат интегрированных отчетов: 187 в 2024 г. и 208 в 2025 г.; нефтегазовые – отчеты по устойчивому развитию, соответственно 146 и 154. Металлургические и горнодобывающие компании за прошедший год новых отчетов не представили6.

Существенное влияние на развитие нефинансовой отчетности оказала COP 26 – Конференция ОНН по изменению климата (ноябрь 2021 г., Глазго), определившая основные подходы к раскрытию нефинансовой информации. В мире усилилось внимание к стандартам и системе подготовки нефинансовой отчетности, выступающей инструментом поощрения «устойчивых» инвестиций. Постоянно совершенствуется правовая база, на которой основываются индикаторы, определяющие степень приверженности компании социальным, корпоративным и экологическим (ESG) принципам ведения деятельности. Одновременно формируется институт верификации (подтверждение соответствия) – процедуры оценки документов заявителя установленным требованиям. Верификация/вали-дация заявлений по парниковым газам осуществляется с целью обеспечения уверенности стейкхолдеров, что информация о парниковых газах подготовлена в соответствии с применимыми кри-

Энергетика

—в— Промышленные процессы и использование промышленной продукции

—А—Сельское хозяйство

Отходы

Динамика выбросов парниковых газов, млн т СО 2 -экв. в год

Составлено по: Основные показатели охраны окружающей среды. Статистический бюллетень. 2021, 2023; Выбросы парниковых газов по секторам // Федеральная служба государственной статистики [Электронный ресурс]. URL:

Таблица 1

Сравнение данных о нефинансовой отчетности предприятий (фрагмент)*

|

Отрасль |

Число компаний |

Интегрированные отчеты |

Отчеты в области устойчивого развития |

Социальные отчеты |

Экологические отчеты |

Итого отчетов |

||||||

|

Энергетическая |

59 |

62 |

187 |

208 |

86 |

98 |

47 |

47 |

36 |

40 |

356 |

393 |

|

Нефтегазовая |

23 |

26 |

21 |

24 |

146 |

154 |

9 |

9 |

30 |

32 |

206 |

219 |

|

Металлургическая и горнодобывающая |

30 |

30 |

40 |

40 |

100 |

100 |

68 |

68 |

3 |

3 |

211 |

211 |

|

Итого по трем отраслям |

112 |

131 |

248 |

272 |

332 |

352 |

124 |

124 |

69 |

75 |

773 |

823 |

|

Всего в Национальном регистре |

н/д |

295 |

398 |

460 |

609 |

695 |

338 |

393 |

111 |

121 |

н/д |

1669 |

* Данные на март 2024 и март 2025 г.

Составлено автором по данным Национального Регистра корпоративных нефинансовых отчетов (URL: (дата обращения: 07.03.25)) и [6]

териями и не содержит существенных искажений, а в международной практике осуществляется независимыми консультантами (second party opinion) с подтвержденной репутацией на рынке.

Таким образом, нефинансовая отчетность организации, отражающая такие ее аспекты, как деловая репутация, корпоративное управление, социальная ответственность, экологическое влияние и т. д., становится важным элементом оценки эффективности и результативности хозяйственной деятельности компании. ESG-информация в большей степени важна для инвесторов, для которых значимым является не только оценка эффективности вложений средств и получения прибыли [7], но и внимание организации к неподконтрольным факторам, определяющим устойчивое развитие и отражающим тренды на экологичность и социальную ответственность [8].

Подтверждение достоверности нефинансовой информации и проведение аудита нефинансовой отчетности предъявляет специфические требования к аудиторским и консалтинговым структурам. Цель исследования – определение готовности рынка аудиторских и консалтинговых услуг к взаимодействию с промышленным и энергетическим сектором по раскрытию системной междисциплинарной информации о действиях в области изменения климата и ESG-повестки.

Объектом исследования является особое направление деятельности в области аудита и кон- салтинга, связанное с раскрытием нефинансовой отчетности предприятий промышленного и энергетического секторов российской экономики. Предметом исследования – проблемы верификации и аудита нефинансовой отчетности российских промышленных предприятий с целью обеспечения прозрачности выполнения обязательств по достижению целей устойчивого развития и наращиванию потенциала декарбонизации энергетики и промышленности.

Теория и методы

Формирование и развитие теории заинтересованных сторон (стейкхолдерского подхода) акцентировало внимание исследователей на проблему «влияния отдельных групп сейкхолдеров, а также экологических, социальных и управленческих факторов на эффективность бизнеса» [9, с. 105]. Поскольку ожидания стейкхолдеров изменяются, необходимо их системное и регулярное отслеживание. Анализ зарубежных научных исследований по ESG-проблематике позволяет выделить положительное влияние концепции ESG на инвестиционную активность участников финансового рынка. Авторами отмечаются: повышение эффективности инвестиционной политики организации, преимущества ESG-стратегии по сравнению с традиционной политикой инвестирования [10–12]; увеличение рыночной стоимости компании [13–15].

Одними из ключевых стейкхолдеров любой компании являются институциональные инвесторы (банки, крупные фонды, инвестиционные компании), что и объясняет необходимость учета ESG-факторов компанией и появление ESG-отчетности. Нефинансовая отчетность, отформатированная под ESG-критерии, позволяет выступать в качестве инструмента, выстраивающего коммуникации между компаниями и стейкхолдерами и обеспечивающего взаимодействие и выстраивание необходимого диалога, формируя долгосрочную устойчивость компании. Эмпирические исследования подтвердили зависимость раскрытия информации по ESG-критериям и величиной капитализации компании [16].

Обобщенно смысл ESG-эффектов можно представить следующим образом. Environmental (экологичный) – эффект, который оказывает деятельность компании на окружающую среду (изменение климата, истощение природных ресурсов, выбросы парниковых газов и т. д.). Social (социальный) – эффект, который оказывает компания на общество, учитывает ли в своей деятельности культурные особенности общества, содействует ли развитию социальной инфраструктуры, использует ли детский или рабский труд, какие условия предоставляет своим работникам и т. д. Governance (управление) – эффект трактуется неоднозначно, во-первых, говоря об эффекте управления, можно говорить как о внешнем эффекте, который оказывает на компанию государственное управление, то есть как в институциональных условиях, сложившихся в силу определенного государственного управления, компания выстраивает свое управление внутри бизнеса; во-вторых, данный эффект от управления можно рассматривать как внутренний, точнее сказать, управленческий фактор, подразумевающий систему сложившихся отношений между сотрудниками, между подчиненными и руководством, степень прозрачности процесса управления в компании, специфику структуры управления, налоговую стратегию компании и т. д.

Критерии ESG комплексно раскрывают степень приверженности принципам устойчивого развития, отражают долгосрочную стратегию устойчивого развития и управления ESG-рисками. Раскрытие содержания ESG-критериев показывает, что они в равной степени актуальны как для компаний, так и для органов государственного управления различного уровня.

Постепенно роль, содержание и формы нефинансовой отчётности получили правовое обеспечение, превратив, таким образом, нефинансовую (ESG) отчетность в самостоятельный институт отчетности и важную часть информационного пространства хозяйствующего субъекта и экономики в целом7.

Среди факторов корпоративной компоненты (G) на первом плане находятся: обеспечение прав владельцев ценных бумаг компании, структура капитала, корпоративная политика (наличие/отсут-ствие) в формате Кодекса корпоративного управления и системы оценки эффективности деятельности компании и проч. Социальная компонента (S) охватывает работу с кадрами, меры по охране труда и формированию человеческого капитала и проч. Анализ экологической (Е) компоненты включает в себя вопросы использования и охраны природных ресурсов и биоразнообразия, использование возобновляемых источников энергии, изменение климата, но в большей степени оценку и измерение выбросов парниковых газов в атмосферу.

Современную экосистему нефинансовой отчетности и ESG-регламентации составляют следующие базовые компоненты:

– концептуальные основы и руководящие принципы ESG, обеспечивающие раскрытие ESG-информации и используемые наряду с четко определенными стандартами;

– стандарты раскрытия ESG-информации и формирования нефинансовой отчетности, содержащие указания, рекомендации и показатели, унифицирующие требования к качеству отчетности по каждому направлению ESG;

– ESG-рейтинги и ESG-рэнкинги, оценивающие (в соответствии концептуальными основами, руководящими принципами и стандартами) по нефинансовой отчетности зрелость компании в области ESG.

Концептуальные основы служат руководством по определению инициатив для развития отчетности в области ESG. Важными международными инициативами, предшествовавшими началу формирования нефинансовой отчетности, стали принятые в 1992 г. Рамочная конвенция ООН об изменении климата, РКИК ООН (Framework Convention on Climate Change, UN FCCC) (цель – снижение опасного антропогенного воздействия на климат) и Финансовая инициатива ЮНЕП (UNEPFI) (Продвижение учета ESG-факторов в практику финансовых учреждений) и др. С начала 2000-х в мире начинает формироваться тренд на рост объема нефинансовой отчетности и расширение ESG-принципов в практику корпоративного управления различных секторов экономики: «Принципы ответственного инвестирования» (Principles of responsible Investments, PRI), «Принципы устойчивого страхования» (Principles of Sustainable Insurance, PSI), «Принципы ответственной банковской деятельности» (Principles of Responsible Banking, PRB), «Принципы устойчивой «голубой» экономики» (Sustainable Blue Economy Finance Principles), «Банки за углеродную нейтральность» (Net Zero Banking Alliance, NZBA) и др.

Особое место занимают инициативы Европейского Союза: Директива 2014/95/EU о нефинансовой отчетности компаний (раскрытие информации об учете ESG-факторов); Директива 2017/C 215/01 о практическом руководстве по составлению нефинансовой отчетности (практическое руководство по составлению ESG отчетности) и проч. Одним из самых ожидаемых в мире регламентов, определяющих вектор развития промышленности, является Директива ЕС о комплексной проверке корпоративной устойчивости (Corporate Sustainability Due Diligence Directive (CSDDD или CS3D), принятая в апреле 2024 года и устанавливающая законодательные обязательства для широкого круга компаний, ведущих значительную деятельность в ЕС (и за пределами ЕС также), по проведению комплексной проверки соблюдения прав человека и охраны окружающей среды в ходе своей деятельности и во всех цепочках своей дея-тельности8. Это означает, что компании обязаны внедрять ответственное деловое поведение в политику и процедуры должной осмотрительности, проводить комплексную проверку соблюдения прав чело- века и охраны окружающей среды в своих операциях, дочерних компаниях и цепочках создания стоимости. Крупные компании в рамках этой сферы должны иметь план, гарантирующий, что их биз-нес-стратегии совместимы с ограничением глобального потепления до 1,5 °C в соответствии с Парижским соглашением и другими целями9.

Директива установила пороговые значения (оборот и число сотрудников) и сроки, когда компании, попадающие под действие CSDDD (табл. 2), должны начать соблюдать требования документа. Напрямую это свыше семи тысяч хозяйствующих субъектов реального сектора экономики, косвенным образом – все компании в цепочке деятельности.

Требования Директивы распространяются и на регулируемые финансово-кредитные учреждения, при этом сфера действия ограничена только тем, за что они отвечают в своих собственных операциях и комплексной проверкой цепочки поставок вверх по цепочке. Кроме того, требования CSDDD носят масштабный характер, но в основном сосредоточены на двух основных областях, которые компании должны внедрить в свою деятельность, а также среди дочерних компаний и деловых партнеров в своей цепочке деятельности. Во-первых, должная осмотрительность: компании должны интегрировать принципы должной осмотрительности в области прав человека и охраны окружающей среды в свою политику и практику управления рисками, а также выявлять, расставлять приоритеты, предотвращать и устранять потенциальные и неблагоприятные последствия. Во-вторых, климатический план: компании, включая финансовые учреждения, должны разработать, реализовать и принять план перехода к климатическим изменениям, который в меру своих возможностей будет соответствовать обязательствам ЕС по достижению нулевого уровня выбросов к 2050 году и целевому показателю Парижского соглашения в 1,5 °С. Ключевые обязательства компании должны включать: интеграцию комплексной проверки в политику компании; проведение регулярных оценок риска; определение приоритетов и устранение существенных рисков; обеспечение устранения неблагоприятных последствий; участие в консультациях с заинтересованными сторонами и поддержание прозрачных механизмов и процедур подачи жалоб10.

Таблица 2

Пороговые значения для компаний, подпадающих под действие CSDDD

|

Компании ЕС |

Компании из стран, не входящих в ЕС |

Год подачи заявления |

||

|

годовой оборот (по всему миру) |

численность сотрудников |

годовой оборот (по всему миру) |

численность сотрудников |

|

|

1500 млн евро |

5000 |

1500 млн евро |

н/д |

2027 |

|

900 млн евро |

3000 |

900 млн евро |

н/д |

2028 |

|

450 млн евро |

1000 |

450 млн евро |

н/д |

2029 |

Составлено автором по данным: The Corporate Sustainability Due Diligence Directive (CSDDD). URL: (дата обращения: 20.11.2024).

В Российской Федерации ответом на запросы заинтересованных сторон (в части трансформации ожиданий и ценностей клиентов, поставщиков и сотрудников компаний) и перспективы трансграничного углеродного регулирования стало закрепление в стратегических документах вопросов устойчивого развития, достижения углеродной нейтральности и ESG-трансформации бизнеса. Объем импорта российских товаров, которые попадают под углеродное регулирование, оценивается экспертами в размере 3,4 млрд евро в год11.

Стратегическими документами, определившими необходимость и направления формирования нефинансовой отчетности, стали: Стратегия социально-экономического развития Российской Федерации с низким уровнем выбросов парниковых газов до 2050 года12; Концепция развития публичной нефинансовой отчетности, утвержденная Постановлением Правительства РФ13; Приказ Минэкономразвития России «Об утверждении методических рекомендаций по подготовке отчетности об устойчивом развитии»14. Методологиче- скую базу нефинансовой отчетности составили рекомендации Банка России и ГК «ВЭБ», Международные стандарты и другие документы.

Таким образом, нормативно-правовая и методологическая база нефинансовой отчетности в Российской Федерации в целом сформирована. Однако, по мнению рейтингового агентства АКРА, «регулирование нефинансовой отчетности в России находится на ранней стадии развития, показатели, рекомендуемые компаниям к включению в отчетность Банком России и Минэкономразвития России и предлагаемые сервисом ESG-disclosure, разработанным ESG Альянсом совместно с Группой «Интерфакс» 21, а также упомянутые в «Методических рекомендациях по проведению ESG-оценки поставщиков» 22, являются достаточно неоднородными»15.

Основным институтом, продвигающим приоритеты в области финансирования устойчивого развития в России, является Банк России – мегарегулятор финансового рынка – и на него возложена задача защиты прав инвесторов. На краткосрочном горизонте реализации приоритетом является развитие рынка устойчивого финансирования и оценка ESG-рисков: инвестиционные инструменты, инфраструктура, корпоративное управление, углеродное регулирование; на среднесрочном – интеграция ESG-рисков в пруденциальное регулирование и надзор. Для развития рынка «устойчивого финансирования» созданы условия, в частности, Зеленая и адаптационная таксономии, Стандарты эмиссии облигаций, Верификация зеленых финансовых инструментов и др. Это позволило сформировать на ПАО Московская биржа секторы устойчивого развития, национальных и адаптационных проектов, где в перечне ценных бумаг значатся крупнейшие промышленные и энергетические предприятия и финансовые структуры.

Основной ролью Банка России является формирование условий для финансирования устойчивого развития, в частности:

– проводится оценка и анализ климатических рисков в формате процедур стресс-тестирования: прямого и косвенного влияния трансграничного углеродного регулирования в ЕС; переходных климатических рисков;

– осуществляется мониторинг экологических стратегий крупнейших российских нефинансовых компаний;

– разрабатываются Сценарии энергоперехода в России;

– проводятся опросы: финансовых организаций о подверженности климатическим рискам и выполнении ими рекомендаций; центральных (национальных) банков стран Евразийского Совета об их деятельности по направлению ESG и т. д.

Формирование в России правовой и институциональной среды, отражающей тренды ESG-трансформации и климатической повестки, создает предпосылки для развития корпоративной нефинансовой отчетности. Однако отсутствие единой методологии представления комплексной синтезированной отчетности является трудностью для ее верификации и проведения аудита. Сложностью представляется сбор информации: финансовой и нефинансовой, текущей и прогнозной, формальной и неформальной, внешней и внутренней. Не менее трудной задачей является раскрытие информации об уставных документах, корпоративном управлении, социальной политике, сделках с миноритарными акционерами, защите окружающей среды и проч.

Методологическую базу исследования составили методы контент-анализа, анализа, синтеза, сравнительной аналитики. Контент-анализ проведен по данным о деятельности аудиторских и консалтинговых компаний в Уральском федеральном округе, где сосредоточено большое количество предприятий промышленного и энергетического секторов как потенциальных потребителей услуг по подтверждению соблюдения ESG-стандартов.

Информационную базу исследования составили материалы, размещенные на официальных сайтах международных организаций, регионов и органов государственной статистики, в информационно-правовой базе «Консультант+», в открытом доступе сети Интернет.

Результаты исследования

Расширению экспортного потенциала российского промышленного и энергетического секторов экономики должен способствовать Региональный экспортный стандарт, согласно которому создается инфраструктура и разрабатываются документы стратегического планирования экспорта, формируются и обучаются региональные управленческие команды, оказывается всемерная поддержка компаниям-экспортерам, Согласно региональной сводке по экспортерам в России насчитывается 53 878 экспортеров (табл. 3).

Согласно данным региональной сводки по экспортерам, в Свердловской области 1751 (5-я позиция по количеству экспортеров) осуществляют деятельность такие компании-гиганты, как ОАО «Уральская горно-металлургическая компания», АО «ЕВРАЗ НТМК», АО «РМК», АО «Уралэлектромедь» и др. Челябинская область занимает 6-ю позицию и насчитывает 1530 экспортеров, в числе которых ПАО «ММК», АО «ЧТПЗ», ПАО «ЧМК», АО «Томинский ГОК», ООО «Группа «Магнезит», АО «ЧЭМК», ПАО «УралКуз» и др.

Таблица 3

Экспортная активность предприятий регионов УФО

|

Показатели |

£ О w |

kJ Q bQ о £ м та S-ч И и |

H |

c$ К Q Ю R W Ю Ц О o |

|

Общее количество экспортеров в регионе |

151 |

1751 |

184 |

1530 |

|

в т. ч. по размеру |

||||

|

компания-гигант |

– |

16 |

2 |

5 |

|

крупное предприятие |

6 |

98 |

24 |

73 |

|

среднее предприятие |

16 |

149 |

113 |

85 |

|

Место региона в рейтинге эффективности решения задач национального проекта «Международная кооперация и экспорт» (1 п/г 2024 г.) |

65 |

1 |

40 |

5 |

Составлено по данным официального сайта ВЭД-Рейтинг (Аналитика по участникам ВЭД. URL: (дата обращения 10.03.2025 г.))

Основу экспортного потенциала двух индустриальных регионов составляют компании черной и цветной металлургии, горно-добывающей промышленности. Тюменскую область, начитывающую 184 экспортера, представляют такие крупные компании, как ПАО «Сибур холдинг» (производство полимеров этилена), ООО «Реском – Тюмень» (производство судов, паромов, барж и аналогичных плавучих средств), АО «ЮТЭЙР» (производство прочих летательных и космических аппаратов, ракет-носителей)16.

Ключевыми вызовами, с которыми столкнутся промышленные предприятия любой отрасли на российском и мировом рынках, являются:

– необходимость оперативной декарбонизации к 2050 году;

– усиление контроля и давление со стороны инвесторов, кредиторов и других заинтересованных финансовых сторон с целью улучшения показателей устойчивого развития и повышения прозрачности отчетности;

– риски, связанные с трудовыми ресурсами и правами человека.

В данных условиях формирование нефинансовой информации и представление нефинансовой отчетности является для российского бизнеса лишь вопросом времени. Это также актуализирует задачу развития нового направления в консалтинговом бизнесе – консультирование и представление услуг по формированию и представлению нефинансовой отчетности предприятиям и компаниям, пока еще не вошедшим в нормативном порядке в число субъектов, в частности публичных акционерных обществ, для которых данное является обязательным.

Проведение аудита и консалтинга в области нефинансовой отчетности предполагает формирование квалифицированного профессионального суждения о соответствии деятельности предприятия принципам ESG и готовности отвечать вызовам климатической повестки. В отечественной практике методология формирования нефинансовой отчетности находится в стадии формирования.

По данным рейтингового агентства АКРА, ключевыми пользователями нефинансовой отчетности являются рейтинговые агентства и другие оценивающие организации, инвесторы и акционеры. Из 109 компаний, участвовавших в опросе агентства относительно планов подготовки и публикации нефинансовой отчетности, 90 ответили «да», 12 – «нет», 7 – «пока не решено». При формировании нефинансовой отчетности компании планируют опираться сразу на несколько международных стандартов и российских рекомендаций, но наиболее популярным остается GRI: из 90 компаний 73 указали в качестве базового стандарта GRI, 43 также планируют использовать стандарты SASB, а 32 компании – стандарт TCFD. Отмечается также, что в мировой практике стандарты GRI также применяются наиболее широко. Согласно исследованию Международной федерации бухгалтеров (International Federation of Accountants, IFAC), их используют 79 % из 500 оцененных компаний. Что касается верификации нефинансовой отчетности, то 23 % компаний намерены использовать две формы верификации одновременно: независимый аудит и общественное заверение, 23 % – в форме независимого аудита; 13 % – в форме общественного заверения, 5 % – иное, 36 % не планирует осуществлять внешнюю верифика-цию17.

На сегодняшний день верификация нефинансовой отчетности осуществляется в виде внешнего и внутреннего заверения. Внешнее заверение является формой внешнего контроля и проверки нефинансовой информации по различным аспектам деятельности компании, отражающим эффективность функционирования капитала, характер взаимодействия со стейкхолдерами и степень их удовлетворенности, диагностику систем корпоративного управления и др. Внешнее заверение проводится в следующих форматах: заверение в РСПП и Московской ТПП; независимого аудиторского заверения; общественного заверения, экспертной оценки независимыми практикующими специалистами, рейтинговыми агентствами и др. Внутреннее заверение компания осуществляет организацией самостоятельно, осуществляя внутренний контроль или внутренний аудит.

Говоря о нефинансовой отчетности, нельзя не отметить следующее. Новой реальностью во взаимоотношениях компаний с инвесторами становится рейтинги ESG, формируемые независимыми исследовательскими агентствами. Данные рейтинги, во-первых, показывают, каким образом компания работает со своими экологическими, социальными и управленческими рисками; во-вторых, оказывают положительное влияние на результаты деятельности в части финансовых показателей и операционных результатов, более высокого возврата по облигациям, снижению волатильности и стоимости капитала. Для компаний, занимающихся инвестициями / управлением активами, рейтинги ESG являются отправной точкой для понимания ландшафта и сравнения компаний друг с другом, при этом низкий рейтинг воспринимается как сиг- нал о необходимости проведения дальнейших исследований.

Спрос на услуги нефинансового консалтинга продолжает зависеть от многих факторов, в том числе от меняющегося законодательства. В первую очередь следует отметить, что наибольшее сосредоточение консалтинговых и аудиторских организаций, а также квалифицированных кадров расположено в Центральном федеральном округе (далее – ЦФО) по причине нахождения в нём головных организаций крупнейших аудиторских и консалтинговых организаций России. Здесь главным образом речь идёт об организациях бывшей «большой четвёрки», которые после выхода из международной сети и проведения ребрендинга стали называться: «Деловые решения и технологии» (бывшая Deloitte); «Центр аудиторских технологий и решений – аудиторские услуги» (бывшая E&Y); «Технологии доверия» (бывшая PwC); «Kept» (бывшая KPMG)18.

Согласно данным Минфина РФ за 2023 год19, в Москве сконцентрирован основной потенциал отечественного аудита: практически половина всех квалифицированных специалистов, имеющих аттестат аудитора (табл. 4, 5).

Особенностью российского рынка консалтинга является стремительное развитие на нем двух образовательных организаций – НИУ ВШЭ и РАНХиГС. Они активно продвигают свои консалтинговые услуги как госорганам, так и компаниям с государственным участием. Среди их продуктов – разработка стратегии развития инноваций и программ долгосрочного развития.

Сейчас в связи с уходом западных компаний растет спрос на Due Diligence, оценку бизнеса и сопровождение сделок. Наблюдается рост запросов на разработку стратегии и бизнес-планов. Также растет количество заказов на маркетинговый консалтинг, поскольку появляются новые бренды, которые необходимо продвигать.

В данном исследовании не ставилась задача полного анализа всех видов услуг в области аудита и консалтинга нефинансовой отчетности, которые представляют консалтинговые и аудиторские компании на территории Российской Федерации. Отметим, что с этим активно справляются АО «Деловые решения и технологии», группа компаний Kept, аудиторская компания «ФБК», НПО «Институт устойчивых инноваций», аудиторско-консалтинговая группа Юникон и другие крупные аудиторские и консалтинговые структуры, в основном сосредоточенные в Центральном федеральном округе.

Анализ деятельности аудиторских и консалтинговых компаний Уральского федерального округа на предмет аудита и консалтинга в области нефинансовой отчетности показал следующее.

Аудиторско-консалтинговая группа «Капитал» из Екатеринбурга занимает 19-е место в рейтинге крупнейших аудиторских групп России. В первой двадцатке только две компании из Уральского региона, все остальные – из Москвы с Санкт-Петербурга. АКГ «Капитал» входит в число лидеров по консалтинговым услугам: 7 место по финансовому консалтингу и 10 место – по налоговому. По итогам 2023 года компания на втором месте по объему выручки в рейтинге уральских аудиторско-консалтинговых компаний от Аналитического центра «Эксперт». Одним из драйверов роста АКГ «Капитал» является консалтинг: усиливается налоговый контроль, компании обращаются для решения вопросов по налоговому планированию и снижению налоговых рисков, работе с контрагентами на спецрежимах. Также востребован консалтинг в области ВЭД и валютного зако-нодательства21. Консалтинг в области формирования и представления нефинансовой отчетности компанией не осуществляется.

Для анализа состояния рынка консалтинговых услуг по формированию нефинансовой (ESG) отчетности в Уральском федеральном округе выборка была сделана из совокупности компаний с численностью персонала более 10 человек (табл. 6).

Анализ сайтов крупных аудиторско-консалтинговых компаний Уральского федерального округа показал следующее. Количество компаний с численностью персонала, превышающей 10 человек, присутствуют только в Челябинской, Свердловской и Тюменской областях. В числе ус-

Таблица 4

Субъекты аудиторской деятельности по федеральным округам

|

Федеральный округ |

Аудиторские организации, тыс. |

Индивидуальные аудиторы, тыс. |

Аудиторы (без индивидуальных), тыс. |

Аудиторы – всего, тыс. |

||||

|

2022 |

2023 |

2022 |

2023 |

2022 |

2023 |

2022 |

2023 |

|

|

Российская Федерация |

2,4 |

2,2 |

0,3 |

0,2 |

16,1 |

15,4 |

16.4 |

15,6 |

|

в том числе |

||||||||

|

Центральный |

1,1 |

1,0 |

0,1 |

0,1 |

7,9 |

7,6 |

8,1 |

7,7 |

|

Северо-Западный |

0,3 |

0,3 |

0,03 |

0,02 |

2,1 |

2,0 |

2,1 |

2,0 |

|

Южный |

0,2 |

0,2 |

0,04 |

0,02 |

1,1 |

1,1 |

1,2 |

1,1 |

|

Приволжский |

0,3 |

0,3 |

0,03 |

0,02 |

2,1 |

2,0 |

2,1 |

2,0 |

|

Уральский |

0,2 |

0,1 |

0,03 |

0,02 |

1,1 |

1,0 |

1,1 |

1,0 |

|

Сибирский |

0,2 |

0,2 |

0,02 |

0,01 |

1,1 |

1,0 |

1,1 |

1,1 |

|

Дальневосточный |

0,1 |

0,1 |

0,01 |

0,01 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Северо-Кавказский |

0,04 |

0,03 |

0,004 |

0,004 |

0,2 |

0,2 |

0,2 |

0,2 |

Составлено автором по данным Министерства финансов РФ (Основные показатели рынка аудиторских услуг в Российской Федерации в 2023 г. URL: (дата обращения: 22.11.2024)).

Таблица 5

Распределение аудиторских организаций по Российской Федерации (в %)

|

на 31 декабря |

Россия – всего |

Москва |

Другие регионы |

|

|

всего |

из них без крупнейших АО* |

|||

|

2022 |

100,0 |

35,0 |

34,8 |

65,0 |

|

2023 |

100,0 |

35,2 |

35,0 |

64,8 |

* Крупнейшие АО – аудиторские организации с наибольшим доходом (четыре).

Составлено автором по: О совершенствовании концептуальных основ осуществления аудиторской деятельности во исполнение Плана мероприятий по реализации Концепции развития аудиторской деятельности в Российской Федерации до 2024 года: доклад для общественных консультаций // Саморегулируемая организация аудиторов Ассоциации «Содружество» (СРО ААС). URL: (дата обращения: 08.10.2024).

Таблица 6

Аудиторские компании Уральского федерального округа (выборка) на 04.09.2024 г.

Название фирмы/ Интернет-адрес/ ОГРН (ОРНЗ) Число аудиторов/ выручка в 2023 г. (тыс. руб.) Услуги аудита Челябинская область АФ «АВУАР», ООО 20 / 53 463 Обязательный, инициативный, налоговый, экспресс-аудит, аудит производственных затрат (производство, строительство, НИОКР, гособоронзаказ) и др. АФ «ВнешЭкономАудит», ООО 10/ 23 748 Обязательный, налоговый, кадровый, инициативный аудит, Due Diligence, аудит для предприятий, обеспечивающих ГОЗ и др.

Окончание табл. 6

Название фирмы/ Интернет-адрес/ ОГРН (ОРНЗ) Число аудиторов/ выручка в 2023 г. (тыс. руб.) Услуги аудита ЛА консалтинг, ООО 11 / 11 280 Обязательный, инициативный, налоговый консалтинг, сопровождение проверок, юридические услуги, бухгалтерский аутсорсинг, бизнес-обучение Листик и Партнеры, ООО 18 / 48 797 Финансовый аудит, бухгалтерский аутсорсинг, консультирование по вопросам коммерческой деятельности и управления УКК «БухучетАудитСер- вис», ООО 10 / 10 055 Обязательный и инициативный аудит, консалтинг, финансовая и бухгалтерская экспертиза, инвентаризация активов и обязательств, внутренний аудит, ревизии, бухгалтерский аутсорсинг и др. Тюменская область АНТ Аудит, АО 11 / 6 197 Аудиторские услуги, финансовый консалтинг, бухгалтерские услуги РАСТАМ-Аудит, ООО 13 / 39 722 Аудиторские услуги (РСБУ, МСФО), Проверка бизнеса (Due Diligence), Бухгалтерское и налоговое консультирование, Трансформация отчетности по МСФО, оценка бизнеса и др. Аудиторско-консалтинговая группа «АНТ Аудит», ООО 13 / 9 916 Финансовый консалтинг, бухгалтерские услуги Свердловская область АГ «Капитал», ООО 16 / 150 520 Обязательный, инициативный, налоговый аудит, аудит по МСФО, аудит кадрового делопроизводства; аутсорсинг учета, юридический аутсорсинг, управленческий учет, Due Diligence; Консультации по налогообложению, бухгалтерскому учету, праву, ВЭД, хеджированию и др. АКП Маминой, ООО 19 / 65 503 Аудит │ МСФО, Налоговый и финансовый консалтинг, Аутсорсинг учетных функций, Гособоронзаказ, Независимая оценка, Due Diligence, Евразийский институт СФР и др. ОргПром-Аудит, ООО 12 / 10 446 Аудит; бухгалтерский, налоговый и управленческий консалтинг; юридические услуги, Due Diligence, оценочные и кадровые услуги, МСФО и консолидация отчетности, бухгалтерский учет и др. Екатеринбургский Аудит- Центр, АО 29 / 31 452 Аудит предприятий, аудит банков, международный аудит, МСФО ГЛОБАЛС АУДИТ, ООО 50 / 53 187 Обязательный, инициативный, налоговый аудит; налоговый арбитраж, налоговый учет и налоговое планирование, юридический консалтинг, внедрение и сопровождение программных продуктов Новый Аудит, ООО 15 / 26 215 Обязательный, инициативный, экспресс и налоговый аудит; Due diligence; Аудит консолидированной отчетности, подготовленной в соответствии с МСФО; Международные стандарты финансовой отчетности и др.

Составлено автором на основе данных официальных сайтов луг, которые обозначены на официальных сайтах компаний, НЕ ПРЕДСТАВЛЕНЫ услуги по оказанию аудита и консалтинга по устойчивому развитию, формированию и представлению нефинансовой отчетности. Таким образом, из проанализированных компаний пока ни одна из них не проявила себя в данном направлении.

В связи с этим следует выделить ряд проблемных аспектов. Во-первых, в настоящее время данное направление аудита полностью закрывается организациями, ранее являвшимися представителями крупнейших международных аудиторских компаний. Во-вторых, из этого вытекает, что в большинстве региональных компаний отсутствуют специалисты, которые могли бы оказывать услуги в данной области. Наконец, в случае принятия соответствующих решений в области регулирования деятельности, подпадающей под ESG-стандарты, предприятия крупных промышленных и энергетических регионов могут столкнуться с проблемой нехватки аудиторских компаний, осуществляющих данный вид аудита и консалтинга, и вытекающими из этого ограничениями выхода на международные рынки.

Обсуждение и выводы

Парадигма ESG-трансформации и климатическая повестка формируют объективные предпосылки для становления института нефинансовой отчетности. Подтверждением является динамика публикации корпоративных нефинансовых отчетов, а также представление политики в области ESG и климатической повестки на официальных сайтах крупных отечественных компаний.

Нефинансовая информация должна быть комплексной, последовательной и согласованной; от-

ражать запросы и интересы регуляторов, инвесторов, стейкхолдеров; учитывать передовую зарубежную и отечественную практику, международные соглашения и события.

Проведение аудита и консалтинга в области нефинансовой отчетности предполагает, во-первых, глубокое понимание климатической повестки как глобального явления, проявляющегося в стратегиях митигации и адаптации к изменениям климата и охватывающего различные стороны социально-экономического развития; во-вторых, знание современных подходов и стандартов, выработанных мировой практикой и широко применяемых для аудита нефинансовой отчетности; в-третьих, наличие в штате аудиторских и консалтинговых компаний сотрудников с соответствующей квалификацией и обладающих необходимыми знаниями и компетенциями в области ESG и климатической повестки.

Исследование позволило подтвердить гипотезу о том, что, исходя из задач расширения международных связей, в России в настоящее время недостаточно развита деятельность в области аудита нефинансовой отчетности, что может отрицательно повлиять на возможности подтверждения соответствия промышленных и энергетических компаний требованиям ESG-повестки.

В связи с этим перед аудиторским сообществом встает задача обеспечения прогнозируемых потребностей в аудите нового направления, что создаст основу для продолжения и расширения международной деятельности предприятий промышленного и энергетического секторов российской экономики.