Аутсорсинг учетных функций: тренды и прогнозы развития рынка

Автор: Макаренко Ярослав Владиславович, Соловьева Ирина Александровна

Рубрика: Экономика и финансы

Статья в выпуске: 3 т.16, 2022 года.

Бесплатный доступ

В статье проведен анализ тенденций российского рынка аутсорсинга учетных функций. Выдвинуты гипотезы о возможной природе и причинах существующих тенденций развития анализируемого рынка. Проанализирована динамика мировых объемов рынка аутсорсинга, темпы прироста совокупной выручки, выручка на специалиста, структура доходов компаний аутсорсеров по направлениям учетных функций, передаваемых на аутсорсинг. Авторами прогнозируется рост рынка аутсорсинга, что отчасти обусловлено переходом на ФСБУ, ослабеванием влияния пандемии и уходом с российского рынка иностранных компаний, в частности, рост направлений «расчет заработной платы» и «кадровый учет и кадровое делопроизводство» будет вызван трудоустройством беженцев, прибывших в Россию вследствие проведения специальной военной операции. Существенных предпосылок для кардинального изменения распределения структуры доходов по направлениям аутсорсинга учетных функций не выявлено. Определяющим трендом среди аутсорсинг-провайдеров станет применение средств автоматизации, цифровизации, а также разработка программных продуктов для целей оптимизации как собственных бизнес-процессов, так и бизнес-процессов компаний-клиентов. В целом рынок аутсорсинга учетных функций оценивается как динамично развивающийся и инвестиционно-привлекательный в краткосрочной перспективе.

Аутсорсинг, бухгалтерский аутсорсинг, финансовый аутсорсинг, аутсорсинг учетных функций, тренды аутсорсинга, тенденции аутсорсинга, коронавирус, российский рынок аутсорсинга, мировой рынок аутсорсинга

Короткий адрес: https://sciup.org/147238518

IDR: 147238518 | УДК: 330.49 | DOI: 10.14529/em220312

Outsourcing of accounting functions: trends and market development forecasts

The article presents the results of analysis of the trends of the Russian market of accounting functions outsourcing. The article offers hypotheses about possible nature and reasons for the existing trends in the development of the analyzed market. The dynamics of the global volumes of the outsourcing market, the growth rates of total revenue, revenue per employee, and income structure of outsourcing companies in the areas of accounting functions being outsourced were analyzed. The authors predict the growth of the outsourcing market, which is partly due to the transition to the FAS, the weakening of the impact of the pandemic and the withdrawal of foreign companies from the Russian market. In particular, the growth of the areas of “payroll calculation” and “personnel accounting and personnel records management” will be caused by the employment of refugees who arrived in Russia as a consequence of conducting the special military operation. Significant prerequisites for dramatic changes in the distribution of the income structure in the area of accounting functions outsourcing have not been revealed. The defining trend among outsourcing providers will be the use of automation tools, digitalization, as well as the development of software products for optimizing both their own business processes and the business processes of client companies. Generally, the accounting functions outsourcing market is estimated in a short term as dynamically developing and investment-attractive one.

Текст научной статьи Аутсорсинг учетных функций: тренды и прогнозы развития рынка

Аутсорсинг как экономическое явление в мировой практике существует достаточно давно, первые упоминания датируются началом XX века. Считается, что Генри Форд одним из первых передавал некоторые функции своей автомобильной компании на аутсорсинг [11].

Широкое распространение аутсорсинг получил во второй половине – конце XX века, причиной явилось бурное развитие индустрии компьютерных технологий. Некоторые эксперты называют аутсорсинг настоящим феноменом бизнеса конца XX – начала XXI века [8]. Наиболее популярными функциями, которые передаются фирмами на аутсорсинг, являются: маркетинг, управление персоналом, клининговые услуги, кадровое делопроизводство, бухгалтерия, информационные услуги [19]. Основным критерием функций, передаваемых на аутсорсинг, является их однотипность для предприятий разных сфер.

На сегодняшний день аутсорсинг учетных функций на ряду с IT-аутсорсингом занимает лидирующие позиции в мире: около 37 % работ, связанных с учетом, передается на аутсорсинг [18]. Более 70 % руководителей финансовых служб организаций передали хотя бы одну функцию на аутсорсинг [18]. Российскими исследователями акцентируется внимание на преимуществах и недостатках аутсорсинга учетных функций, однако, с нашей точки зрения, недостаточно исследованным является развитие российского сегмента, прогнозирование и анализ трендов в краткосрочной и в долгосрочной перспективе. С нашей точки зрения, в современных экономических условиях это является актуальным, так как аутсорсинг является одним из активно используемых современных методов управления рисками и оптимизации расходов.

Теория

Вопреки широкому распространению аутсорсинга, в российском законодательстве отсутствует четкость в понимании данного понятия, в связи с этим договоры аутсорсеров с их клиентами в большинстве случаев оформляются в форме гражданско-правового договора возмездного оказания услуг, реже через агентский договор.

В большинстве исследований под аутсорсингом понимается передача функций, не являющихся основными для организации, на исполнение сторонней организации на длительный срок с сопутствующей интеграцией и сокращением штатных сотрудников, некогда обеспечивавших выполнение данных функций [10, 11, 12, 19]. Отечественными исследователями при изучении аутсорсинга учетных функций наибольшее внимание уделяется его сути, достоинствам и недостаткам, например, Карповой Т.П. [10], Миловой А.И. и Лиман-ской Т.А. [12].

На основе анализа данных рейтингового агентства «РАЭКС Аналитика» Миловой А.И. и Лиманской Т.А. выявлены ключевые тенденции современного рынка аутсорсинга. В исследовании Боль Л.А. и Калининой Н.Е. была выявлена корреляция между выручкой от услуг аутсорсинга и количеством специалистов, работающих в организации [7].

В зарубежной исследовательской практике также уделяется внимание изучению преимуществ и недостатков аутсорсинга, целесообразности его применения, факторам принятия решения о переходе на бухгалтерский аутсорсинг. Так, в исследованиях. Dr. I. Faitusa проанализирован исторический аспект возникновения, становления и развития бухгалтерских услуг в Литве, Латвии и Эстонии, в качестве перспективных трендов развития выделены применение облачных технологий и инвестирование аутсорсинг-провайдерами в информационные технологии и повышение квалификации специалистов [3].

-

H. Höglund и D. Sundvik провели регрессионный анализ использования аутсорсинга учетных функций финскими компаниями и пришли к следующим выводам: в среднем компании, пользующиеся аутсорсингом учетных функций, составляют отчетность корректнее организаций со штатными бухгалтерами; срок пользования аутсорсинга прямо коррелирует с качеством составления отчетности; а услуги, сопутствующие бухгалтерскому аутсорсингу, не влияют на качество составляемой отчетности [4]. A. Asatiani, U. Apte, E. Pen-ttinen и др. [1] на основе моделирования данных

финских компаний показали, что пользователи облачных бухгалтерских систем передают на аутсорсинг больше учетных процессов, чем пользователи локальных учетных систем. При этом авторы отметили, что компании чаще всего стремятся отдать на аутсорсинг либо рутинные бухгалтерские процессы, либо специфические, требующие узких специалистов и компетенций; к драйверам относится стремление диверсифицировать риски, что определяет прогнозируемое повсеместное распространение облачных технологий.

C. Cullinan и X. Zheng исследовали инвестиционные фонды с точки зрения передачи ими на аутсорсинг бухгалтерских функций и пришли к следующим выводам: наблюдается обратная зависимость возраста инвестиционного фонда и принятием решения о переходе на аутсорсинг учетных функций; фонды, инвестирующие преимущественно в спекулятивные ценные бумаги, с большей вероятностью передают на аутсорсинг учетные функции, чем инвестирующие в инвестиционные ценные бумаги [2].

S. Lahiri, A. Karna, S.C. Kalubandi и др. идентифицировали зависимость эффективности работы фирм от использования услуг аутсорсинга, причем наибольшей эффективностью обладают фирмы, пользующиеся услугами международных аутсорсинговых компаний. Также авторами выявлено, что переход фирмы на аутсорсинг не зависит от типа ее деятельности: производство товаров или оказание услуг [5]. R.F. Premuroso, T.R. Skantz, S. Bhattacharya проанализировали реакцию рынка капитала на публичное заявление компаний о использовании услуг аутсорсинга [6] и показали, что чаще всего этот факт афишируется крупными и успешными компаниями.

Как уже отмечалось выше, актуальным является вопрос выявления ключевых драйверов, определяющих направления и темпы развития рынка аутсорсинга учетных функций в России. Целью данной статьи является исследование состояния рынка аутсорсинга учетных функций в России, сравнение показателей его развития с аналогичными показателями развитых и развивающихся стран, идентификация ключевых тенденций развития данного рынка и определение причин, их обуславливающих.

Для анализа статистики российского рынка аутсорсинга бухгалтерских услуг нами были использованы данные рэнкингов крупнейших групп и компаний в области аутсорсинга учетных функций, проведенных рейтинговым агентством «РАЭКС-Аналитика» за 2010–2020 годы [16]. Информация данного рейтингового агентства заслуживает доверия, так как оно существует с 1997 г., обладает многолетней высокой репутацией. Данная организация и ее проекты проходят регулярный аудит в аудиторской компании из так называемой «большой четверки» – PriceWaterhouse

Coopers. Критерии рэнкингов прозрачны, и все их участники сдают отчетность для подтверждения результатов проведенных исследований. В рэнкинге присутствует информация о структуре выручки по направлениям бухгалтерского аутсорсинга и среднем числе специалистов, задействованных в компаниях-аутсорсерах, что отсутствует в традиционной бухгалтерской отчетности компаний. В рамках текущего исследования нами была изучена методика составления рэнкинга [16] и на ее основе разработана усовершенствованная методика анализа, позволяющая явно идентифицировать драйверы развития рынка. Рынок аутсорсинга учетных функций может быть проанализирован по объему продаж (выручке), рентабельности, конверсии, среднему чеку, текучести клиентов и другим показателям. В данной статье акцент анализа рынка аутсорсинга учетных функций сделан на анализе выручки от продаж с целью детального изучения и выявления трендов развития рынка по направлениям учета. Основные используемые показатели и их расчетные формулы представлены в таблице.

Сравнение значений среднеарифметических и средневзвешенных по выручке показателей позволяет определить степень дифференциации значений показателей для среднестатистического предприятия участника рэнкинга и для его крупных представителей.

Результат

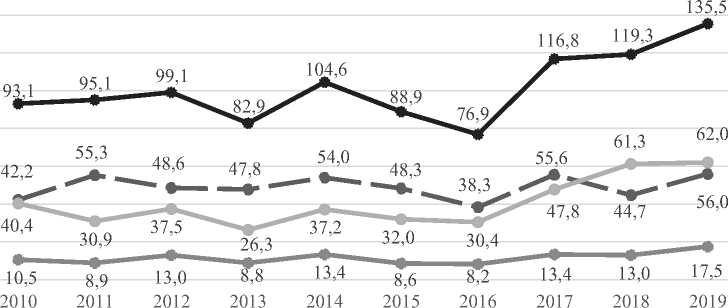

На рис. 1 представлена динамика совокупной выручки мирового рынка аутсорсинга за период 2010–2019 гг. в разрезе 4 регионов: Американский, Европо-Африканский, Азиатский и мир в целом [9]. Несмотря на спады в 2013 и 2015–2016 годах, в целом по миру наблюдается восходящий тренд, усилившийся после 2016 года, что обеспечено главным образом за счет роста рынка Американского региона, Европо-Африканский и Азиатский регионы ведут себя волнообразно. В связи с главенствующей ролью США в Американском регионе мы предполагаем, что рост рынка аутсорсинга вызван политикой протекционизма и налоговой реформой президента Д. Трампа. Установление тарифов на некоторые виды импортного сырья заставили американские компании оптимизировать издержки, в том числе за счет перехода на аутсорсинг учетных функций.

По данным «РАЭКС-Аналитика», в 2010– 2020 гг., за исключением 2015 и 2016 г., наблюдается положительный тренд роста совокупной выручки крупнейших групп и компаний в области аутсорсинга учетных функций. За весь анализируемый период выручка выросла в 3,44 раза с 3771 млн руб. до 12 979 руб. [16]. Таким образом, в России наблюдается процесс интенсивного распространения аутсорсинга учетных функций и, по нашему мнению, рынок данного вида услуг перспективен и находится на стадии роста.

Основные показатели

|

Показатель |

Формула расчета |

Интерпретация |

|

Среднеарифметический темп прироста совокупной выручки |

Т ср арифм пр Тпр где j - общее количество компаний в рэнкинге; Т пр - темп прироста выручки i -й компании |

Отражает значение темпа прироста выручки, характерное для усредненного участника рэнкинга |

|

Средневзвешенный темп прироста совокупной выручки |

ср взв . Выр Тпр Тпр Выр сов где Выр 1 - выручка i -й компании; Вырсов - совокупная выручка всех компаний-участников рэнкинга |

Отражает значение темпа прироста, характерное преимущественно для крупных представителей рэнкинга |

|

Выручка на специалиста |

Выр р на спец . Спец , где Вырна с - выручка на специалиста; Выр - выручка; Спец - среднегодовое кол-во специалистов в компании |

Показывает сколько выручки в среднем приходится на специалиста |

|

Среднеарифметическая выручка на специалиста |

Выр ср арифм на спец р на спец . где Вырср "" арифм - среднеарифметическая выручка на на спец . специалиста |

Отражает значение выручки на специалиста, характерное для усредненного участника рэнкинга |

|

Средневзвешенная выручка на специалиста |

Вырср взв . Выр Выр на спец . на спец . Вы р сов где Вырс ср~сВЗВц - средневзвешенная выручка на специалиста |

Отражает значение выручки на специалиста, характерное преимущественно для крупных представителей рэнкинга |

Европо-Африканский регион Американский регион

Азиатский регион

Мир целиком

Рис. 1. Объем мирового рынка аутсорсинга, млрд долл. США

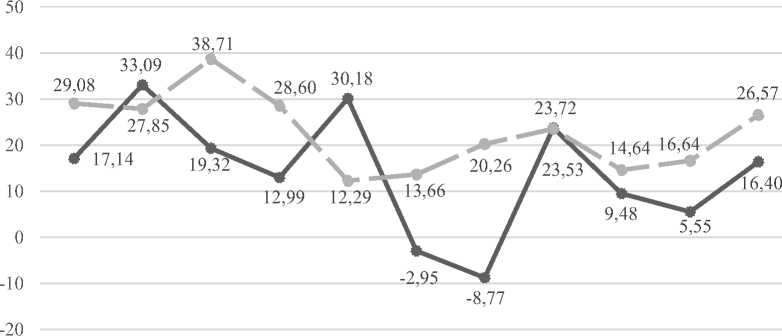

Проанализируем среднеарифметический и средневзвешенный темп прироста выручки компаний-участников рэнкинга, представленные на рис. 2. Практически во все годы анализируемого периода средневзвешенный темп прироста превышает среднеарифметический, иначе говоря, ско- рость роста крупных игроков рынка аутсорсинга учетных функций превышает скорость роста средних и малых представителей рынка. Следовательно, крупным игрокам легче развиваться и увеличивать долю присутствия на рынке аутсорсинга учетных функций. Наиболее активный рост дан- ного рынка наблюдался до кризиса 2014 г. и его значения превышали после кризисные в 1,5–2 раза. Очевидно, что рынок аутсорсинга учетных функций чувствителен к экономико-политическим факторам, в том числе и кризисного характера. В целом спады на российском рынке аутсорсинга учетных функций совпадают со спадами на мировом рынке аутсорсинга.

Рынок аутсорсинга учетных функций особенно чувствителен к изменениям законодательства, в 2011-2013 годах в качестве драйвера роста явилось вступление в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». В 2017 г. аналогичным образом оказали влияние изменения в классификации основных средств в целях налогообложения, ряд изменений по УСН и ЕСХН, изменение классификаторов товаров, облагаемых льготной ставкой НДС, новая форма декларации по НДС, а также увеличение штрафов за нарушения по оплате труда и переход на онлайн кассы с 2017 г.

По нашему мнению, скачкообразный прирост совокупной выручки рынка аутсорсинга учетных функций в 2020 г. был вызван пандемией новой коронавирусной инфекции и сопутствующим ей переходом на удаленную работу. В полной мере влияние пандемии проявится с запозданием в 2021-2022 гг., так как практически у всех аутсорсинг-провайдеров существуют приветственные скидки в этот период от месяца до года.

Наблюдается проявление эффекта «низкой базы»: в абсолютных величинах значения прироста выручки компаний аутсорсеров за 2017 и 2020 годы практически идентичны, однако значения среднеарифметических темпов прироста доходов за эти периоды различаются в полтора раза. Аналогично при сопоставимых значениях среднеарифметических темпов прироста доходов за 2013 и 2020 годы, абсолютная величина прироста выручки за 2020 г. в 2 раза превышает величину 2013 г.

По нашему мнению, прирост совокупной выручки рынка аутсорсинга учетных функций за 2020 год достаточно низок в связи с тем, что практически у всех аутсорсинг-провайдеров тариф на обслуживание зависит от объема выручки клиента, соответственно при общем спаде совокупных доходов предприятий-клиентов падают и доходы аутсорсинг-провайдеров. В подтверждение данной гипотезы, по данным «РАЭКС-Аналитика», среди отраслей деятельности клиентов аутсорсинга учетных функций главенствую роль занимает торговля, составляя 42 % от совокупной выручки [16]. И именно торговля вместе со здравоохранением, составляющим 7 % от совокупной выручки, включены в перечень отраслей, наиболее пострадавших от коронавирусной инфекции.

К существенным по вкладу в совокупную выручку отраслям клиентов компаний аутсорсеров можно причислить нефтяную и нефтегазовую промышленность (8,53 %), связь (7,42 %) и металлургический комплекс (5,44 %).

Помимо этого, представители компаний-участников рэнкинга в интервью «РАЭКС-Аналитика» отмечают сокращение деловой активности иностранных компаний в России в период пандемии, многие из которых являлись клиентами крупнейших представителей аутсорсинга учетных функций [16].

Перейдем к анализу таких показателей, как среднегодовое количество специалистов аутсорсинговой компании и выручка, приходящаяся на одного специалиста. За последние 10 лет среднегодовое количество специалистов, работающих в компаниях-аутсорсерах учетных функций, выросло более чем в 2 раза с 2082 человек до 5202 человек.

Среднеарифметическая и средневзвешенная

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Среднеарифметический темп прироста Средневзвешенный темп прироста

Рис. 2. Темпы прироста совокупной выручки крупнейших групп и компаний в области аутсорсинга учетных функций, % выручка на специалиста в динамике проиллюстрированы на рис. 3. На протяжении всего анализируемого периода средневзвешенная выручка на специалиста превышает совокупную, что говорит о более эффективном использовании трудовых ресурсов крупными представителями рынка аутсорсинга учетных функций за счет эффекта масштаба и применения программных средств автоматизации и цифровизации.

Наблюдается спад среднеарифметической и колебание средневзвешенной выручки на специалиста в диапазоне от 2350 до 2550 тыс. руб. Мы считаем, что данное явление можно объяснить тем, что аутсорсеры стремятся расширить спектр оказываемых услуг, увеличивая штат специалистов, задействованных в обслуживании клиентов, а также снижают цены для привлечения большего числа предприятий на аутсорсинг. Однако у наиболее крупных представителей рынка данный факт компенсируется применением современного программного обеспечения и цифровых технологий.

Колебание значения средневзвешенной выручки на специалиста после 2014 г. может свидетельствовать о том, что крупные представители рынка аутсорсинга учетных функций столкнулись с ситуацией «потолка эффективности» и растут преимущественно экстенсивно.

В 2020 г. значение среднеарифметической выручки на специалиста выросло практически до уровня средневзвешенного. По нашему мнению, причиной этого является пандемия новой коронавирусной инфекции, заставившая средних и малых представителей рынка прибегнуть к оптимизации трудовых затрат, являющихся наиболее существенной их частью, в том числе применяя роботизацию и цифровизацию, что стало доступнее, например, за счет популяризации средств No-Code разработки и роста числа специалистов в IT-отрасли.

Перейдем к анализу структуры совокупной выручки по направлениям аутсорсинга учетных функций за 2020 год и анализу ее динамики за 2017–2020 год, представленным на рис. 4 и 5 соответственно.

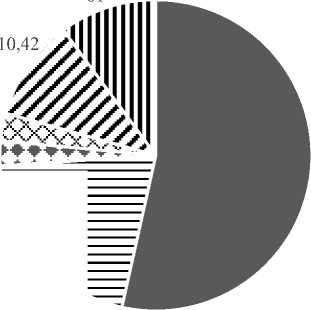

Лидирующую позицию среди направлений аутсорсинга учетных функций занимает направление «бухгалтерский и налоговый учет». Согласно методологии «РАЭКС-Аналитика», под данным направлением понимается полное бухгалтерское обслуживание [16]. По нашему мнению, этот факт объясняется тем, что все чаще руководители, принявшие решение о передаче бухгалтерии на сторону, действуют решительно и сразу переходят на полное бухгалтерское обслуживание.

Второе и третье место по доле в совокупной выручке занимают такие направления аутсорсинга учетных функций, как «расчет заработной платы» и «кадровый учет и делопроизводство». Данный факт можно объяснить тем, что указанные направления являются наиболее сложными и трудоемкими, а также наиболее контролируемыми со стороны органов государственной власти. При этом существенная часть компаний, в особенности мелкий бизнес, зачастую не может позволить себе найм первоклассных узкопрофильных специалистов и перекладывают данные направления учета на сторонние организации. Кроме того, это позволяет хеджировать риски, так как абсолютное большинство аутсорсинг-провайдеров берут на себя ответственность за совершенные в учете ошибки, о чем упоминают в интервью «РАЭКС-Аналитика» представители участников рэнкинга крупнейших групп и компаний в области аутсорсинга учетных функций [16], а также A. Asatiani, U. Apte, E. Penttinen и др. [1].

Относительно низкую долю доходов на рынке аутсорсинга учетных функций, приходящуюся на направление «подготовка отчетности (МСФО)», в 2,84 % можно объяснить тем фактом, что согласно

2221 2116 2105 2196

2612 2467 2521 2480 2446 2542

1597 1681

2197 2096 2094

1958 1835 1898

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Среднеарифметическая выручка на специалиста

Средневзвешенная выручка на специалиста

Рис. 3. Динамика выручки на специалиста, тыс. руб.

10,01

2,84

52,96

20,21

Бухгалтерский и налоговый учет

Подготовка отчетности (РСБУ)

Кадровый учет и делопроизводство

Расчет заработной платы

Подготовка отчетности (МСФО)

Другие виды аутсорсинга учета

Рис. 4. Структура доходов по направлениям за 2020 год

Федеральному закону «О консолидированной финансовой отчетности», данный вид отчетности в обязательном порядке составляют только немногочисленные представители крупного бизнеса, которые не являются целевой аудиторией компаний, предоставляющих услуги по аутсорсингу учётных функций [16].

Наименьшую долю в совокупной выручке рынка аутсорсинга учетных фукнций составляют услуги по подготовке отчетности РСБУ, без передачи на сторону предшествующих составлению отчетности операций. Объяснить данный факт можно тем, что большинство руководителей если принимает решение передать учет на сторону, то передают его полностью, а услугами исключительно подготовки отчетности чаще пользуется малый бизнес.

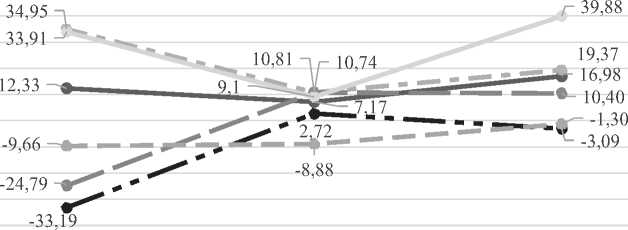

На рис. 5 представлена динамика структуры доходов бухгалтерских аутсорсинговых компаний за 2017–2020 гг., рассчитанная на основе данных «РАЭКС-Аналитика» [16].

Наиболее существенными являются рост доходов следующих направлений аутсорсинга учетных функций: «расчет заработной платы» и «кадровый учет и делопроизводство», предположительно произошедший за счет «вытеснения» направления «другие виды аутсорсинга», динамика выручки по которому имеет отрицательный тренд. Наиболее стабильными в структуре услуг бухгалтерского аутсорсинга являются такие направления аутсорсинга учетных функций, как «бухгалтерский и налоговый учет» и «подготовка отчетности (РСБУ)».

Далее проанализируем более детально темпы прироста выручки по направлениям аутсорсинга учетных функций, данные за 2017–2020 гг. представлены на рис. 6.

Как видно из рис. 5 и рис. 6, несущественный рост доходов направления «бухгалтерский и нало- говый учет» вызван небольшим превышением его темпов роста над темпами роста совокупной выручки. Кадровый учет вытесняет подготовку отчетности, остальные в целом совпадают с динамикой совокупной выручки.

Несмотря на прирост направлений «подготовка отчетности (РСБУ)» и «подготовка отчетности (МСФО)», по нашему мнению, эти направления аутсорсинга учетных функций будут сокращаться, «вытесняемые» направлениями «расчет заработной платы» и «комплексный бухгалтерский и налоговый учет».

Наиболее быстрорастущим направлением аутсорсинга учетных функций является «кадровый учет и кадровое делопроизводство». По мнению экспертов рынка, основным драйвером роста данного направления являются действия государства по цифровизации кадрового учета, например, переход на электронные трудовые книжки или эксперимент Минтруда по кадровому электронному документообороту [13, 14]. Нельзя не согласиться с данным мнением, предположительно, рост интереса к этому виду услуг со стороны руководителей организаций вызван осознанием того факта, что подобные цифровые новшества создадут новые инструменты для контроля и надзора в данных областях со стороны соответствующих государственных органов.

Вторым перспективным и быстрорастущим направлением бухгалтерского аутсорсинга является «расчет заработной платы». Представители организаций-участников рэнкинга объясняют быстрый рост двух вышеупомянутых направлений введением нового термина «нерабочие дни» в связи с пандемией новой коронавирусной инфекции COVID-19 и отсутствием уверенности у многих компаний в правильности оформления кадровых документов, расчета заработной платы и среднего заработка [16]. С нашей точки зрения, темп при-

50,40 51,82 52,62 52,97

18,15

18,73

8,37

5,72

3,73

2,57

19,67

12,96

8,65

3,41

2,70

20,20

11,01

10,42

2,84

2,56

Бухгалтерский и налоговый учет Расчет заработной платы

Подготовка отчетности (РСБУ) Подготовка отчетности (МСФО)

Кадровый учер и делопроизводство Другие виды аутсорсинга

-10

-20

-30

-40

Рис. 5. Динамика структуры доходов по направлениям, %

2017-2018 2018-2019 2019-2020

Бухгалтерский и налоговый учет Расчет заработной платы

Подготовка отчетности (РСБУ) Подготовка отчетности (МСФО)

Кадровый учер и делопроизводство Другие виды аутсорсинга

Рис. 6. Динамика темпов прироста совокупной выручки участников рэнкинга по направлениям за 2017–2020 гг.

роста данных направления сократится из-за снижения последствий пандемии, но при этом останется положительным, так как большинство пришедших в пандемию клиентов останется.

Помимо этого, применение программных средств для автоматизации рутинных операций стимулирует рост направления «расчет заработной платы». Аутсорсинг-провайдеры стали предлагать услуги по данному направлению по стоимости в разы ниже найма отдельного специалиста. Например, один из лидеров рынка - компания «Мое дело», согласно информации с официального сайта, предлагают услуги по расчету заработной платы для организации на ОСНО со штатом более 20 человек и оборотом в месяц от 6 до 15 млн руб. от 15 750 руб./мес. [15]. В то время как средняя зарплата бухгалтера по расчету заработной платы в 3 раза больше и составляет 40 тыс. руб./мес. (согласно информации с портала вакансий «hh.ru» [17]).

Направление аутсорсинга «бухгалтерский и налоговый учет» является лидером рынка учетных функций по абсолютному значению прироста доходов (16,98 % или 996 203,04 тыс. руб.), превышая сумму абсолютных значений прироста выручки направлений «расчет заработной платы» и «кадровый учет и кадровое делопроизводство». Таким образом, комплексное бухгалтерское обслуживание является главным источником прироста доходов аутсорсинг-провайдеров, то есть финансирования их развития.

В качестве основного драйвера данного направления клиенты аутсорсинговых компаний от- мечают непрерывное изменение законодательства, а также пандемию и переход на дистанционный формат работы, спровоцировавшие некоторых клиентов, пользовавшихся аутсорсингом отдельных функций, перейти на полное бухгалтерское обслуживание [16].

Выводы

Обобщая результаты анализа и мнения экспертов, можно сделать ряд выводов о ключевых драйверах и прогнозе развития рынка аутсорсинга учетных функций в России. По нашему мнению, влияние пандемии коронавирусной инфекции на рынок аутсорсинга учетных функций стане более слабым и будет скомпенсировано влиянием других факторов. Драйвером роста рынка аутсорсинга учетных функций будет выступать переход с ПБУ на ФСБУ, что связано с вступлением в силу с 2022 г. ФСБУ 6/2020 «Основные средства», ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 26/2020 «Капитальные вложения», ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

В сторону замедления темпов прироста будет действовать уход с российского рынка иностранных компаний, многие из которых являлись клиентами аутсорсинга учетных функций. Однако данное влияние будет существенно слабее стимулирующих, так как практически все бизнесы уходящих иностранных компаний покупаются отечественными предпринимателями, которые не будут спешить вносить изменения в уже отлаженные бизнес-процессы.

Прогнозируется рост объемов рынка аутсорсинга учетных функций по таким направлениям, как «расчет заработной платы» и «кадровый учет и кадровое делопроизводство», в качестве драйверов роста выступит приток беженцев в связи с проведением специальной военной операции, которые впоследствии будут трудоустраиваться, что увеличит контроль со стороны надзорных органов по вопросам труда, занятости и среднего уровня заработных плат.

В условиях санкционных ограничений, проблема сокращения доходов, необходимость контроля затрат и оптимизации штата сотрудников станет для многих российских предприятий достаточно острой, что, в свою очередь, будет стимулировать рост рынка аутсорсинга учетных функций. Главной задачей аутсорсинг-провайдеров также станет оптимизация затрат и конкурентная борьба за уже существующих клиентов, вследствие чего усилится применение аутсорсинг-провайдерами средств автоматизации и цифровизации, особенно вырастет их применение среди средних представителей рынка. Крупные аутсорсинг-провайдеры начнут выходить из сложившейся «зоны комфорта» и применять более сложные, комплексные и затратные средства автоматизации и цифровизации. Уже на сегодняшний день для многих клиентов аутсорсинга учетных функций определяющим фактором являются предоставляемые онлайн-сервисы, сопутствующие обслуживанию. Поэтому считаем, что аутсорсерами будет сделан акцент на разработку собственных программных продуктов, которые будут применяться как внутри компании, так и их клиентами.

Таким образом, вторым ключевым трендом и драйвером развития рынка аутсорсинга учетных функций станет автоматизации и цифровизация бизнес-процессов. В ближайшем будущем на рынке аутсорсинга учетных функций прогнозируется несколько изменений, обусловленных процессами цифровизации. Во-первых, аутсорсинг-провайдеры по праву станут IT-компаниями и начнут оказывать своим клиентам не только услуги по ведению бухгалтерского учета, но и по разработке и внедрению программного обеспечения по заказу клиентов. Опыт и необходимые для этого специалисты у них уже имеются, так как преимущественное большинство аутсорсинг-провайдеров обладают собственными SaaS-продуктами различной направленности. Во-вторых, в связи с распространением электронного документооборота, в скором времени многие бухгалтерские аутсорсинги начнут предлагать сопутствующие услуги по шифрованию и хранению электронных архивов первичной документации. В-третьих, на наш взгляд, в ближайшие несколько лет в аутсорсинге учетных функций существенно сократятся коммуникации с пользователями услуг через телефон и email. Например, рядовые задачи по учету фактов хозяйственной жизни организаций-клиентов будут автоматически ставиться в CRM-системе за счет интеграции с системой электронного документооборота клиента. Также прогнозируется переход с локальных версий программ на облачные, аналогичные прогнозы дают и зарубежные исследователи [1, 3].

В современных экономических условиях можно констатировать, что рынок аутсорсинга учетных функций в России активно развивается, является растущим и инвестиционно привлекательным в краткосрочной и долгосрочной перспективе, что обусловлено, с одной стороны, повсеместным трендом цифровизации бизнес-процессов, а с другой – частотой изменений в российском законодательстве и необходимостью предприятий оптимизировать штат и сокращать затраты в условиях санкционного давления и кризисных явлений в экономике.

Список литературы Аутсорсинг учетных функций: тренды и прогнозы развития рынка

- Asatiani A. Impact of accounting process characteristics on accounting outsourcing-Comparison of users and non-users of cloud based accounting information systems / A. Asariani, U. Apte, E. Penttinen et al. // International Journal of Accounting Information Systems. 2019. V. 34. P. 1-18. DOI: 10.1016/j.accinf.2019.06.002

- Cullinan C.P., Zheng X. Outsourcing accounting information systems: Evidence from closed-end mutual fund families // International Journal of Accounting Information Systems. 2015. V. 17. P. 65-83. DOI: 10.1016/j.accinf.2014.06.004

- Faitusa I. Advantages and disadvantages of outsourcing accounting worldwide and in Latvia // Proceedings of the 2019 International Conference «ECONOMIC SCIENCE FOR RURAL DEVELOPMENT». 2019. V. 52. P. 256-263. DOI: 10.22616/esrd.2019.130

- Hoglund H., Sundvik D. Financial reporting quality and outsourcing of accounting tasks: Evidence from small private firms // Advancrs in Accounting. 2016. V. 35. P. 125-134. DOI: 10.1016/j.adiac.2016.03.001

- Lahiri S. Perfomance implications of outsourcing: A meta-analysis / S. Lahiri, A. Karna, S.C. Kalubandi et al. // Journal of Business Research. 2022. V. 139. P. 1303-1316. DOI: 10.1016/j.jbusres.2021.10.061

- Premuroso R.F., Skantz T.R., Bhattacharya S. Disclosure of outsourcing in the annual report: Causes and market returns effects // International Journal of Accounting Information Systems. 2012. V. 13. I. 4. P. 382-402. DOI: 10.1016/j.accinf.2012.05.001

- Боль Л.А., Калинина Н.Е. Тенденции аутсорсинга учетных фукций // Modern Science. 2020. № 12-4. С. 47-50.

- Иванов А.Е., Лушпина Е.В. Проблемы и тенденции развития аутсорсинга учетных функций в России // Международный бухгалтерский учет. 2014. № 5 (299). С. 9-14.

- Международный портал с обзорами на SaaS «CompareCamp». URL: https://compa-recamp.com/outsourcing-statistics/.

- Карпова Т.П. Аутсорсинг как форма партнерских отношений и перспективы формирования новых объектов бухгалтерского учета // Петербургский экономический журнал. 2019. № 3. С. 86-94.

- Маркеева Г.А., Михнева С.Г. История возникновения и этапы развития аутсорсинга // Известия высших учебных заведений. Поволжский регион. Экономические науки. 2014. № 1. С. 106-115.

- Милова А.И., Лиманская Т.А. Аутсорсинг бухгалтерского учета в современном мире // Актуальные проблемы учета, анализа и аудита. 2021. № 10. С. 63-70. DOI: 10.52899/9785883036216_63

- О внесении изменений в Трудовой кодекс Российской Федерации в части формирования сведений о трудовой деятельности в электронном виде [Электронный ресурс]: Федер. закон от 16.12.2019 г. № 439-ФЗ по сост. на 16.12.2019 г.: принят Гос. Думой 03.12.2019 г.: одобр. Советом Федерации 11.12.2019 г. // СПС «КонсультанатПлюс».

- О проведении эксперимента по использованию электронных документов, связанных с работой [Электронный ресурс]: Федер. закон от 24.04.2020 г. № 122-ФЗ по сост. на 24.03.2021 г.: принят Гос. Думой 14.04.2020 г.: одобр. Советом Федерации 17.04.2020 г. // СПС «КонсультанатПлюс».

- Официальный сайт компании «Мое Дело». URL: https://www.moedelo.org/buhgalterskie-uslugi/autsorsing

- Официальный сайт рейтингового агентства «РАЭКС-Аналитика». Рэнкинги компаний в области аутсорсинга учетных функций. URL: https://raex-a.ru/ratings/outsourcing

- Портал вакансий «hh.ru». Вакансии на должность бухгалтера по расчету заработной платы. URL: https://chelyabinsk. hh. ru/search/vacancy?clusters=true&area=104&ored_clusters=true&enable_snippets=t rue&salary=&text=Бухгалтер+расчет+заработной+платы&from=suggest_post

- Профессиональный международный портал Zippia. URL: https://www.zippia.com/advice/ outsourc-ing-statistics/

- Родионова С.А. Историческое развитие аутсорсинга // Символ науки. 2018. № 7. С. 74-76.