Автопром разобранный

Автор: Кондратьев Владимир, Афанасьев Сергей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ученый совет

Статья в выпуске: 11 (127), 2012 года.

Бесплатный доступ

В ближайшие 10 лет будущее автомобильной промышленности будет связано с развивающимися странами, прежде всего со странами БРИК. На Бразилию, Индию, Китай и Россию приходится 30% мировых продаж автомобилей. Однако в этих странах существуют разные модели развития автомобильной промышленности и локализации исследований, сборочного производства и производства автокомпонентов.

Автомобильная промышленность, автомобильный рынок, локализация, промышленная политика

Короткий адрес: https://sciup.org/142170371

IDR: 142170371

Текст научной статьи Автопром разобранный

Владимир КОНДРАТЬЕВ, д.э.н., профессор, руководитель Центра промышленных и инвестиционных исследований ИМЭМО РАН

Сергей АФАНАСЬЕВ, аспирант ИМЭМО РАН

Не могут насытиться

Печатные СМИ и интернет-издания пестрят информацией о небывалых темпах роста автомобильного рынка России, особенно на фоне стагнации западноевропейских сегментов. Информационные агентства сообщили, что в августе нынешнего года автомобильный рынок России стал крупнейшим в Европе, впервые после кризиса обогнав Германию.1 В середине мая 2012 года ВЦИОМ провел опрос, согласно которому каждый пятый россиянин планирует приобрести автомобиль, причем в большинстве случаев — иномарку.

По количеству автомобилей на 1000 человек (250 в 2011 году) Россия существенно уступает США (643), Германии (515) и даже Польше (453).2 Соотечественники не могут насытиться. Как говаривал один из героев пьесы Горького «Дачники»: «Мы… дети мещан… мы наволновались и наголодались в юности; естественно, что в зрелом возрасте нам хочется много и вкусно есть, пить, хочется отдохнуть… вообще наградить себя с избытком за беспокойную, голодную жизнь юных дней».

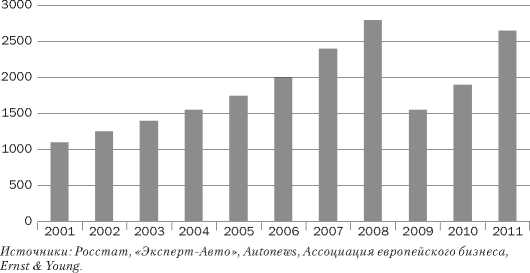

До 2008 года продажи автомобилей в России росли феноменальными темпами. С 2001 года они выросли почти в три раза (рис. 1). А вот когда в 2008-м половину продаж в штуках и две

Россия обладает наиболее низким уровнем локализации из-за сравнительно недавнего выхода иностранных компаний на российский рынок и недостаточно жестких требований к локализации производства.

трети в деньгах стали составлять новые иномарки средней ценой в $30 тыс. (зарплата квалифицированного рабочего за 3,5 года), стало очевидно, что конец этому безумию не за горами. К 2009 году продажи упали в 1,5 раза. В настоящее время рынок постепенно восстанавливается, как, впрочем, растет и импорт.

Пока отечественный автопром топтался на месте…

А как же обстоит ситуация с производством? Известно, что каждая уважающая себя страна, желающая быть экономически развитой, старается создать мощную национальную автоиндустрию, поскольку это — инновации, новые технологии, индустриальная база и, наконец, большие доходы от экспорта (считается, что две отрасли в наибольшей степени характеризуют развитость экономики любой страны: автомобилестроение и самолетостроение).

Автомобилестроение по сравнению с сырьевыми отраслями обеспечивает несравнимо большее количество рабочих мест и большую добавленную стоимость. Кроме того, заказами обеспечивается множество смежных отраслей: производство металлов, резины, пластика, стекла, прочей химии, электроника. Автомобилестроение стоит на переднем крае развития технологий. Почти все крупные экономики мира включают развитый автомобильный сегмент: Германия, США, Франция, Япония, Китай (табл. 1 дает представление о тенденциях производства автомобилей в ведущих странах мира).

Эти данные выявляют несколько весьма интересных и часто скрытых от широкой общественности тенденций. Во-первых, чрезмерная эйфория по поводу привлечения в нашу страну ведущих глобальных автомобильных компаний. Как свидетельствует статистика, еще в 2010 году объемы производства автомобилей

в стране были — как это ни парадоксально на первый взгляд звучит — на 25% ниже уровня 1980 года. То есть в советское время машин в стране производили больше, чем теперь. Лишь в 2011 году этот советский уровень был превзойден, и то лишь на 100 тыс. шт. За 30 лет существенного роста объемов производства в России не произошло.

Во-вторых, на этом фоне случился гигантский скачок производства автомобилей в развивающихся странах. В 1980 году, когда в Советском Союзе уже существовала достаточная развитая автомобильная промышленность (по объемам производства — 1,9 млн шт. — страна занимала 5 место в мире), в Южной Корее было произведено 123 тыс. автомобилей, в Китае — 222 тыс., в Индии — 114 тыс., в Мексике — 490 тыс., в Иране — 161 тыс., в Таиланде — 73 тыс. Иными словами, в этих странах собственной национальной автомобильной промышленности не существовало. За прошедший период, пока отечественная автомобильная промышленность топталась на месте, Китай превратился в ведущего глобального автопроизводителя (18 млн автомобилей в 2011 году), Индия, Мексика и Бразилия опередили нас по этому показателю, а Иран и Таиланд — практически приблизились к российскому уровню.

В-третьих, темпы роста производства в России были одни из самых низких в мире. По этому показателю наша страна уступала всем крупным развивающимся странам, а также и ряду развитых государств. За 1980– 2011 годы объемы производства автомобилей выросли в Бразилии почти в три раза, в Мексике — в 5,5 раза, в Иране — в 10 раз, в Таиланде — в 20 раз, в Индии — в 35 раз, в Южной Корее — в 38 раз, в Китае — в 83 раза, в то время как в России — только в 1,1 раза. В результате всех этих тенденций Россия скатилась с 5 места в мире на 12-е, и, судя по всему, это еще не предел.

Интересно сравнить российский автомобильный сегмент с ближайшими конкурентами — странами БРИК (табл. 2).

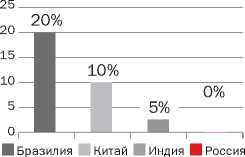

Бразилия отличается от других стран БРИК исключительно высоким удельным весом автомобилей иностранных марок, произведенных крупнейшими мировыми компаниями, локализировавшими свое производство в этой стране, — 85%. В Индии этот показатель составляет около 70%, в Китае — около 50%, в России — 30%. Зато наша страна характеризуется исключительно высокой долей импорта, на который приходится 36% автомобильного рынка, в то время как в Бразилии — только 19%, в Китае — 3%, а в Индии менее 1%.

В ближайшей перспективе, согласно экспертным оценкам, доля национальных производителей автомобилей в Индии и Китае будет неуклонно повышаться, а в России — наоборот, падать, приближаясь к модели бразильского рынка, где господствуют локализованные мировые производители и практически не производятся национальные автомобильные бренды.

РИА «НОВОСТИ

Требования к локализации производства недостаточно

— от центральной штаб-квартиры. На этой стадии перенесенные в развивающиеся страны производства не только получают относительную автономию, но и приобретают глобальную ответственность за некоторые функции и продукты, выводимые на мировые рынки: например, превращая ту или иную развивающуюся страну в единственного экспортера какой-либо модели автомобиля на глобальном рынке, а такие компании приобретают статус «глобального игрока» (табл. 4).

Интересно отметить, что ни в одном из государств БРИК еще не достигнут наивысший уровень локализации. Обычно продажи и основное производство в этих странах имеют более высокий уровень локализации по сравнению с выпуском автокомпонентов, особенно с исследованиями и разработками. Отдельные исключения из этог о п р ав ила отражают определенные бизнес-модели ряда зарубежных к о мпаний. Т ак, американская General Motors локализовала свои исследования и разработки в Китае в большей степени, чем производ с тво автокомпонентов и основное

жесткие

Весьма важной является оценка уровня лока- лизации иностранного производства (условия снабжения доли производимых иностранными компаниями автомобилей комплектующими, выпущенными в данной стране. — Ред.). Опираясь на ряд зарубежных исследований, можно сформулировать и определить основные стадии процесса локализации производства в развивающихся странах, в том числе в странах БРИК (табл. 3).

На нулевой стадии локализации компании так называемые «домашние игроки» присутствуют на рынках развивающихся стран только как экспортеры небольших объемов автомобилей, производимых у себя дома на отечественной базе, обычно в странах Западной Европы, Северной Америки и Японии.

На следующей, низкой стадии локализации, компании-экспортеры из развитых стран лишь в минимальных объемах переносят производство в развивающиеся страны. При этом все локализованные функции и цепочки добавленной стоимости находятся под жестким контролем штаб-квартиры иностранной компании.

Третья стадия локализации подразумевает, что так называемые «компании-разведчики» переносят в развивающиеся страны некото-

РФ: РОСТА ОБЪЕМОВ ПРОИЗВОДСТВА ЗА 30 ЛЕТ НЕ ПРОИЗОШЛО

Табл. 1. Динамика производства автомобилей в мире, тыс. шт.

|

СТРАНА/ГОД |

1980 |

1990 |

2000 |

2010 |

2011 |

РОСТ ЗА 1980–2011 ГОДЫ (РАЗ) |

|

Китай |

222 |

509 |

2069 |

18 264 |

18 418 |

82,9 |

|

США |

8009 |

9782 |

12 800 |

7761 |

8653 |

1,1 |

|

Япония |

11 042 |

13 487 |

10 140 |

9625 |

8398 |

0,8 |

|

Германия |

3978 |

4976 |

5526 |

5906 |

6311 |

1,6 |

|

Южная Корея |

123 |

1322 |

3144 |

4272 |

4657 |

37,9 |

|

Индия |

114 |

362 |

801 |

3536 |

3936 |

34,5 |

|

Бразилия |

1165 |

914 |

1681 |

3382 |

3406 |

2,9 |

|

Мексика |

490 |

820 |

1935 |

2345 |

2680 |

5,5 |

|

Испания |

1181 |

2053 |

3032 |

2388 |

2354 |

2 |

|

Франция |

3378 |

3769 |

3348 |

2228 |

2295 |

0,7 |

|

Канада |

1369 |

1947 |

2962 |

2071 |

2134 |

1,6 |

|

Россия |

1884 |

1074 |

1202 |

1403 |

1988 |

1,05 |

|

Иран |

161 |

45 |

141 |

1599 |

1648 |

10,2 |

|

Великобритания |

1312 |

1565 |

1813 |

1393 |

1464 |

1,1 |

|

Таиланд |

73 |

305 |

325 |

1644 |

1458 |

20 |

Источник: OICA 2011 Statistics.

рые основные, независимые от материнской штаб-квартиры, функции. Однако в целом штаб-квартира продолжает оказывать значительное влияние на стратегию развития локализованных операций.

На четвертой стадии локализации автомобильные компании развитых стран, так называемые «поселенцы», переносят в развивающиеся страны все ключевые операции, а сами возникающие производства становятся относительно независимыми

В России большинство автопроизводителей предпочитают режимы «отверточной» сборки SKD или CKD и импор- тируют до 80% необходимых компонентов из-за рубежа.

SKD/CKD — технология импорта и дальнейшей сборки автомобилей, ориентиро- ванная на обход высоких импортных пошлин или акцизных сборов.

При SKD (semi knocked down — «полуразобранный») полностью готовые автомобили разбирают на небольшое количество крупных узлов и в таком виде ввозят на территорию государства, где

происходит их «отверточная» сборка.

При CKD (сomplete knock down — «полноразборный») машинокомплект, состоящий из отдельных деталей, ввозят в страну дальнейшего сбыта и полностью собирают на местном производстве.

ИТАР-ТАСС

Категории «полностью построенный автомобиль» и понятию крупного национального производителя у нас в стране соответствует, пожалуй, только АвтоВАЗ, который в 2011 году занимал 23% отечественного рынка.

Локализация НИОКР

Принципиальное значение для развития национальной автомобильной промышленности имеет локализация НИОКР и создание в стране исследовательских центров (офшорные единицы, инжиниринговые ядра, локальные хабы НИОКР и центры компетенций). Типичным примером простых форм исследовательских центров (офшорные единицы) является разработка программного обеспечения и электроники.

Инжиниринговые ядра занимаются адаптацией используемых на глобальных рынках продуктов к местным условиям и потребностям.

Примером может служить адаптация экстерьера глобальных моделей автомобилей к специфическим потребностям китайского рынка. Инжиниринговые ядра обладают локальной автономией в удовлетворении спроса местных потребителей и управлении текущих проектов. Материнская штаб-квартира обеспечивает такие центры необхо- производство. Это произошло потому, что GM и китайская компания SAIC подписали в августе 2010 года соглашение о создании совместной компании по производству энергоэффективных двигателей и трансмиссий.3

Исследование уровня локализации иностранных производителей по отдельным странам БРИК позволяет выявить отчетливые модели этого процесса для каждой из стран: так, Китай демонстрирует наиболее высокий уровень локализации по сравнению с другими странами БРИК, прежде всего в производстве автокомпонентов, основном производстве и продажах. Затем следует Бразилия, где достигнут достаточно высокий уровень локализации основного производства благодаря давнему выходу на бразильский рынок иностранных автопроизводителей. Индия старается приблизиться к уровню локализации Бразилии и Китая за счет государственного регулирования и требований к зарубежным компаниям. Россия обладает наиболее низким уровнем локализации из-за сравнительно недавнего выхода иностранных компаний на российский рынок и недостаточно жестких требований к локализации производства.

димыми знаниями и возможностями, а также организует обмен международным опытом в области НИОКР и исследовательским персоналом.

Локальные хабы НИОКР сами разрабатывают продукты для местных рынков. Они имеют автономию (самостоятельность) в определении продуктовых спецификаций и технологий. Материнская же компания выступает в роли консультанта и организатора обмена лучшим международным опытом.

Центры компетенций обладают глобальным лидерством в разработке продуктов и технологий для использования на глобальных рынках. Примером может служить разработка компактных, низкобюджетных кроссоверов для

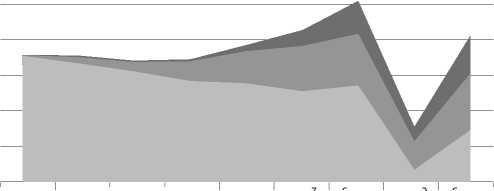

ДОЛЯ «ОТВЕРТОЧНОЙ» СБОРКИ (SKD) В РФ — 40%

ПРОДАЖИ В 2001–2008 ГОДАХ ВЫРОСЛИ ПОЧТИ В ТРИ РАЗА

Рис. 1. Динамика продаж новых автомобилей в России, тыс. шт.

Источник: «Авторевю».

В РОССИИ ПОЧТИ НЕТ ИССЛЕДОВАТЕЛЬСКИХ АВТОЦЕНТРОВ

Рис. 3. Различные режимы сборки автомобилей в России, тыс. шт. 1750

2003 2004 2005 2006 2007 2008 2009 2010

■ Иномарки (SKD) ■ Иномарки (CKD) ■ Отечественные марки

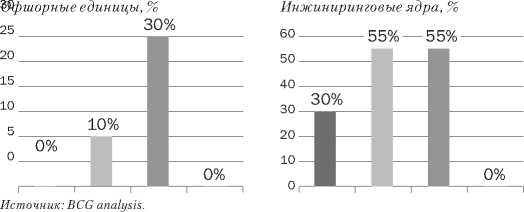

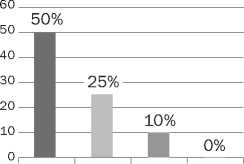

Рис. 2. Уровень развития исследовательских автомобильных центров в странах БРИК (доля участия автомобильных компаний в том или ином типе центров)

Локальные хабы НИОКР, %

Центры компетенций, % 30

международных рынков (кроссовер — универсал, реже — хетчбэк, автомобиль повышенной проходимости, среднее между легковым автомобилем, микроавтобусом и внедорожником. — Р ед .). Материнская штаб-квартира обеспечивает интеграцию таких центров в глобальную сеть автомобильной компании.

В развивающихся странах исследовательские центры обычно растут от простых форм (офшорных единиц) к более сложным (через инжиниринговые ядра и локальные хабы), достигая в конце уровня центров компетенций.

В Бразилии по сравнению с другими странами БРИК наиболее развитые типы исследовательских центров получили наибольшее развитие. Так, доля центров компетенций в этом государстве составляет 20%, а локальных хабов НИОКР — 50%, в то время как в Китае, соответственно, 10 и 25%. В России же исследовательских центров практически не существует.

Проведенное исследование позволяет построить матрицу инвестиционной привлекательности стран и отдельных функций в цепочке производства автомобилей (табл. 5).

Бразилия является местом для локализации исследовательских работ, поскольку здесь отчетливо видны особые предпочтения потребителей, высококвалифицированная рабочая сила, относительно низкий риск утраты интеллектуальной собственности и невысокая текучесть кадров. Принимая во внимание относительную стабильность бразильского автомобильного рынка и прогнозируемый экономический рост, иностранные автопроизводители и поставщики комплектующих постоянно усиливают свое присутствие в этой стране и направляют инвестиции в дальнейшее снижение издержек.

В России из-за непредсказуемости рынка иностранные компании стараются очень осторожно подходить к принятию инвестиционных решений, что сдерживает расширение производств, создание исследовательских центров и развитие сетей компаний — поставщиков комплектующих.

Хотя Индия продолжает оставаться сравнительно малым автомобильным рынком среди других стран БРИК, ожидаемый быстрый экономический рост и высокие таможенные пошлины против импорта стимулируют дальнейшее увеличение иностранных инвестиций в отрасль, особенно в создание научно-исследовательских центров и сборку автомобилей. Для того чтобы воспользоваться преимуществами местного рынка, иностранные компании повышают степень локализации, используя созданные исследовательские центры для разработки ультрабюджетных моделей как для индийского, так и для глобального рынка. В качестве компенсации за относительно небольшие объемы продаж (вследствие ограниченного внутреннего рынка) Индия рассматривается иностранными компаниями в виде экспортной базы, особенно для производства бюджетных автомобилей и автомобильных компонентов.

Китай отличается низкими рисками валютных колебаний по сравнению с другими странами БРИК, более жесткими условиями локализации производств и гораздо большим числом местных компаний — производителей комплектующих, которые уже достигли достаточной величины.

В отличие от Бразилии с ее продолжительным опытом сотрудничества с международными автомобильными компаниями, в России массовым производством автомобилей долгое время занимался практически лишь один завод — АвтоВАЗ в Тольятти, в советское время — крупнейший в мире. Завод, открытый в 1969 году, первоначально производил лишь одну модель — «Ладу 2101» — на базе итальянской модели Fiat 124. С середины 1970-х годов до середины 1980-х предприятие выпускало около 1 млн автомобилей в год. Затем наступила стагнация, и объем производства сократился до 600–700 тыс. шт.

Вместе с дерегулированием российского автомобильного рынка в 1990-х международные автомобильные компании начали экспорт на этот сегмент своей продукции, некоторые из них вместе с поставщиками организовали процесс локализации продаж. В результате объемы реализации автомобилей стали расти исключительно за счет импорта. Российские производители сумели сохранить производство, но по мере расширения рынка их доля стала уменьшаться в пользу новых иностранных игроков. Первыми начали локализовывать свои операции Ford, Hundai и Renault.

Из-за сравнительно короткого периода развития России в качестве международного автомобильного рынка такой рынок гораздо более волатилен по сравнению с другими странами БРИК, а его траектория менее предсказуема. Например, он подвергся наиболее сильному воздействию последнего финансово-экономического кризиса. Вто время как продажи автомобилей в Бразилии и Индии

ОТ КАЧЕСТВА «ДОМАШНИЕ ИГРОКИ» — К СТАТУСУ «ГЛОБАЛЬНЫЕ ИГРОКИ»

Табл. 3. Стадии локализации автомобильного производства мировыми компаниями в странах БРИК

|

НУЛЕВАЯ («ДОМАШНИЕ ИГРОКИ») |

НИЗКАЯ («ЭКСПОРТЕРЫ) |

СРЕДНЯЯ («РАЗВЕДЧИКИ») |

ВЫСОКАЯ («ПОСЕЛЕНЦЫ») |

ОЧЕНЬ ВЫСОКАЯ («ГЛОБАЛЬНЫЕ ИГРОКИ») |

|

|

Присутствие на рынках только в качестве экспортеров небольших объемов автомобилей |

Минимальное присутствие на рынках; ключевые функции — под жестким контролем штаб-квартиры |

Локализация только некоторых функций |

Создание полностью независимых производств; все ключевые функции выполняются местным персоналом |

Создание полностью независимых производств; выход на глобальные рынки некоторых или всех элементов цепочек добавленной стоимости |

|

|

По элементам цепочки добавленной стоимости и производственным функциям: |

|||||

|

НИОКР |

Не присутствуют |

Не присутствуют; экспортируемые автомобили с минимальной адаптацией |

Осуществление минимальных объемов НИОКР |

Осуществление важнейших НИОКР |

Организация крупнейших исследовательских центров и выход на глобальный рынок |

|

Аутсорсинг автокомпонентов |

Не присутствуют |

Аутсорсинг самых простых компонентов |

Производство отдельных элементов автомобильных модулей |

Аутсорсинг производства широкого набора автокомпонентов |

Полномасштабная организация производства с выходом на глобальный рынок |

|

Основное производство |

Не присутствуют |

Небольшие объемы производства на принципах CKD* |

Один или два полномасштабных завода |

Управление несколькими заводами |

Управление несколькими крупными заводами, ориентированными на местный и глобальный рынки |

|

Продажи |

Экспорт в небольших объемах |

Локализуются только основные функции |

Сети продаж только в городах первого и второго уровня |

Сети продаж охватывают города пятого уровня |

Отделы продаж управляют экспортными поставками |

* Респонденты, ответившие положительно; опрашиваемые имели возможность давать положительные ответы на несколько вопросов одновременно.

Источник: Winning the BRIC Auto Markets. Achieving Deep Localization in Brazil, Russia, India, and China. The Boston Consulting Group, January 2010.

РФ: 36% АВТОРЫНКА ПРИХОДИТСЯ НА ИМПОРТ

Табл. 2. Структура автомобильного рынка стран БРИК, %

|

БРАЗИЛИЯ |

РОССИЯ |

ИНДИЯ |

КИТАЙ |

|

|

Объем продаж |

100 |

100 |

100 |

|

|

В том числе: |

||||

|

Национальные производители |

<1 |

36 |

30 |

52 |

|

Локализованные иностранные производители |

81 |

28 |

70 |

46 |

|

Импорт |

19 |

36 |

<1 |

3 |

Источники: HIS Global Insights, November 2010; Economist Intelligence Unit, November 2010; BCG Analysis.

УРОВЕНЬ ЛОКАЛИЗАЦИИ — НЕ МАКСИМАЛЬНЫЙ

Табл. 4. Уровень локализации в странах БРИК

|

НУЛЕВАЯ |

НИЗКАЯ |

СРЕДНЯЯ |

ВЫСОКАЯ |

|

|

НИОКР |

Россия |

Индия |

Китай, |

Бразилия |

|

Аутсорсинг автокомпонентов |

Россия |

Индия, Бразилия |

Китай |

|

|

Основное производство |

Россия |

Индия |

Китай, Бразилия |

|

|

Продажи |

Россия , Индия |

Китай, Бразилия |

Источники: рассчитано по BCG Localization Database; Winning the BRIC Auto Markets. Achieving Deep Localization in Brazil, Russia, India, and China. The Boston Consulting Group, January 2010.

СТРУКТУРА ПРОДАЖ В РФ БЛИЗКА К США

Табл. 6. Структура продаваемых автомобилей на национальных рынках ряда стран, % от продаж

|

ХЕТЧБЭКИ |

СЕДАНЫ |

ВНЕДОРОЖНИКИ |

МИНИВЭНЫ И ПР. |

|

|

Россия |

23 |

49 |

21 |

7 |

|

США |

6 |

46 |

32 |

16 |

|

Китай |

18 |

66 |

10 |

6 |

|

Бразилия |

60 |

26 |

7 |

7 |

|

Индия |

60 |

17 |

11 |

12 |

Источники: HIS Global Insight, 2009; BCG Analysis.

выросли в 2009 году на 10–15%, а в Китае — на 40%, в России они упали почти на 50%.

«Отверточная» сборка — режим скрытого импорта

По сравнению с другими странами БРИК в России значительно выше доля импорта новых зарубежных автомобилей, а удельный вес национальных производителей имеет тенденцию к снижению. Надо отметить, что иностранные производители локализуют в России исключительно сборочное производство и продажи. Очень мало производителей автокомпонентов, и практически нет исследовательских автомобильных центров.

Хотя российские вузы ежегодно выпускают более 400 тыс. инженеров и таким образом формируют внушительный пул исследовательских кадров, ни одна из крупных иностранных автомобильных компаний — поставщиков автокомпонентов не построила ни одного серьез-

РФ: НЕПРЕДСКАЗУЕМОСТЬ РЫНКА СДЕРЖИВАЕТ ИНВЕСТИЦИИ

Табл. 5. Степень инвестиционной привлекательности автомобильной промышленности стран БРИК

|

ФУНКЦИИ |

БРАЗИЛИЯ |

КИТАЙ |

ИНДИЯ |

РОССИЯ |

|

Исследования |

Очень привлекательны вследствие накопленного опыта и потребностей в ориентированных на страну моделях |

Привлекательны до тех пор, пока персонал не переходит в китайские компании |

Привлекательность связана преимущественно с IT-специалистами |

Отсутствие спроса на специфические для страны модели делает инвестиции в исследования и разработки непривлекательными |

|

Производство комплектующих |

Для локального рынка привлекательно вследствие торговых барьеров; для глобального рынка затруднено вследствие валютного курса |

Очень привлекательно вследствие импортных барьеров, большого числа фирм-поставщиков и низких факторных издержек |

Привлекательно вследствие низких факторных издержек |

Не очень привлекательно вследствие недостаточного числа фирм-поставщиков, относительно низкого качества и валютных рисков |

|

Производство автомобилей |

Привлекательный региональный рынок. Квалифицированная рабочая сила и относительно низкие издержки |

Очень привлекательно, поскольку огромный местный рынок перевешивает проблемы с издержками |

Очень привлекательно вследствие наличия большого и растущего рынка рабочей силы, хотя объемы автомобильного рынка невелики |

Относительно высокие трудовые издержки, однако присутствие иностранных компаний объясняется хеджированием внешних рисков |

|

Продажи |

Умеренный рост продаж, однако хорошие перспективы экспорта на соседние рынки |

Наиболее крупный и быстрорастущий рынок из всех стран БРИК |

Очень быстрый рост, хотя объемы автомобильного рынка невелики |

Рынок наиболее сильно задет экономическим кризисом, но обещает быстрое восстановление |

Источники: рассчитано по HIS Global Insight, November 2009; Economist Intelligence Unit; IMD World Competitiveness Yearbook; World Economic Forum, The Global Competitiveness Report 2011–2012; BCG Analysis.

МЕРЫ КИТАЯ ПО ЗАЩИТЕ АВТОПРОМА — НЕЛИБЕРАЛЬНЫЕ

Табл. 7. Меры защиты и стимулирования национального автомобильного рынка в КНР

|

МЕРЫ |

ДО ВСТУПЛЕНИЯ В ВТО |

ПОСЛЕ ВСТУПЛЕНИЯ В ВТО |

|

Импортные тарифы |

200% в 1980-е и 80–100% в 1990-е |

25% |

|

Импортные квоты |

Разрешено импортировать не более 30 тыс. автомобилей в год |

Квота увеличивалась ежегодно на 20% , затем отменена в 2008 году |

|

Требования к уровню локализации |

40% в первый год производства с увеличением до 60 и 80% во второй и третий год соответственно |

Нет специальных требований |

|

Кредитное финансирование китайских покупателей |

Запрет на кредитование зарубежными банками |

Разрешено кредитование зарубежными банками в некоторых городах |

Источник: A tune-up for China’s auto industry. The McKinsey Quarterly 2008, №1.

ного исследовательского центра в России.

На это есть несколько причин. Российские потребители предпочитают покупать автомобили и модели именно развитых стран (те, что продают в Европе, Японии и США) и не хотят адаптированных версий. В сегменте дешевых автомобилей иностранные производители завоевывают рынок, реализуя на нашем рынке бюджетные модели из третьих стран.

Российские инженеры не имеют значительного опыта работы в автомобильных исследовательских центрах. Большая часть отечественных инженерных кадров работает в других отраслях, преимущественно в нефтегазовой промышленности и оборонном комплексе.

Локальные национальные производители не занимались интенсивно разработкой новых моделей автомобилей, а предпочитали модернизацию существующих машин.

Еще один важный момент. Зарплата российских инженеров росла высокими темпами в последние годы — примерно на 20% в год — и к 2008 году достигла 50% от уровня зарплаты инженеров западных исследовательских центров, снижая, таким образом, преимущества в издержках.

До сих пор доля «отверточной» сборки (SKD) в России достаточно велика и составляет около 40% от всех производимых иностранных автомобилей (рис. 3). По сути так называемое «производство» иномарок в России есть не что иное, как их сборка по двум технологиям — SKD и CKD. В первом случае на собранную в России «платформу», включающую раму, силовой агре- гат и шасси, устанавливают прибывший из-за границы окрашенный кузов с уже собранным салоном. Технология CKD помимо перечисленного включает сварку и окраску кузова. Сложные вещи — двигатели, коробки передач, детали ходовой части — иностранные компании в России не производят и даже не планируют.

Renault-Nissan — владелец АвтоВАЗа Международная организация производителей автомобилей (International Organization of Motor Vehicle Manufactures, OICA) проводит четкое различие между производством «полностью построенных автомобилей» (completely build up) и сборкой в форме CKD или SKD.4 Категории «полностью построенный автомобиль» и понятию крупного национального производителя у нас в стране соответствует, пожалуй, только АвтоВАЗ, который в 2011 году занимал 23% отечественного рынка. Но и он в 2013 году перестанет быть российским предприятием, поскольку перейдет под контроль альянса Renault-Nissan, который выкупит 51% акций компании.5 В этой связи, как пишет журнал «Эксперт» , возникает интрига: сохранит ли Волжский завод собственный инжиниринговый центр, в котором сейчас трудится 3,5 тыс. человек и который является крупнейшим в отечественной автомобильной отрасли, или превратится исключительно в сборочную площадку альянса.

Например, «новая» модель АвтоВАЗа Lada Largus по существу является выпускаемой в Румынии с 2006 года Dacia Logan. Можно, конечно, вообще закрыть АвтоВАЗ, как предлагают некоторые горячие головы, которые не просчитывают ни социальных ни экономических последствий такого шага, видимо, полагая, что россияне (прежде всего в провинции, где и раскупают «Лады») разом пересядут на индийские Nano (стоимостью в $4 тыс.), которые на 85% состоят из адаптированных мотоциклетных комплектующих, поскольку даже китайские Geely и Chery, мягко говоря, сомнительного качества уже продаются на нашем рынке дороже, чем «Лада Granta».

Остальные заводы работают по схемам SKD или CKD, то есть в режиме скрытого импорта. Даже недавно введенный завод под Санкт-Петербургом компании Hyundai мощностью 200 тыс. автомобилей в год имеет уровень локализации только 45%, который газета «Ведомости» назвала «беспрецедентным», поскольку локализация у компании Nissan составляет всего 14%, а у Toyota — 12%.6 На этом заводе осуществляется полный цикл производства, включая штамповку, окраску, сборку и т.д., и работает 2,4 тыс. человек. А вот материнское предприятие этой же компании в Ульсане (Южная Корея) выпускает ежегодно 1,5 млн автомобилей, на нем работает 34 тыс. человек; структура представляет собой пять независимых заводов, имеет собственный госпиталь, систему дорог, пожарную службу и свой порт, способный принимать суда водоизмещением 75 тыс. т. Каждая выпускаемая модель оснащается 20 тыс. автокомпонентов, большая часть которых производится самой компанией.7

Проблема локализации производства автокомпонентов в России осложняется еще и тем, что средний объем производства модели в нашей стране значительно ниже уровня мировых компаний. Поэтому локализация здесь становится невыгодной. В США и Южной Корее этот показатель составляет 120 тыс. единиц в год, в Китае и Бразилии — 60 тыс., а в России — 27 тыс.8

Кроме того, специалисты различают автокомпоненты трех уровней. На первом, который эксперты считают самым важным, производят базовые элементы (детали, микросхемы и т.д.) для последующей сборки тех или иных узлов. Сборка таких узлов — это второй этап. На третьем уровне из продукции второго уровня составляются сложные системы, например тормозные. В России сегодня выпускают автокомпоненты только второго–третьего уровней из деталей и материалов, которых в стране просто нет.

Конкретный пример — выпуск бензобаков

но и открытия инжиниринговых центров, где бы занимались если не разработкой новых модификаций, то хотя бы адаптацией зарубежных к российским условиям эксплуатации. В конце 2010-го были ужесточены требования к «отверточной» сборке машин. Ее разрешено вести только два года и в объеме, не превышающем 5% от производства. Также были согласованы предложение о минимальном объеме выпуска — в 300–350 тыс. машин, требование

ИТАР-ТАСС

Иностранные производители локализуют в России исключительно сборочное производство и продажи. Очень мало производителей автокомпонентов, и практически нет исследовательских автомобильных центров.

на совместном предприятии в России. Пластмассовые скорлупки для бензобака выдавливают в России, термопласт же — импортный, как и зарубежные металлические части и датчики. В России осуществляется лишь окончательная сборка, для чего достаточно нескольких десятков рабочих не самой высокой квалификации. По существующей практике этот бензобак на 100% российский, но фактически можно говорить лишь о 15–20% добавленной стоимости.9

Нежелание иностранных компаний организовывать производство автокомпонентов на территории России обусловлено низкими объемами выпуска автомобилей — в таких условиях не достигается приемлемая отдача от инвестиций. Те же немногочисленные иностранные производители автокомпонентов, которые открыли производства в России, работают в сегменте продуктов с низкой добавленной стоимостью. Кроме того, уровень требований к локализации производства в нашей стране исключительно низок и составлял до последнего времени 30%.

Несмотря на то что Россия является крупным экспортером сырьевых товаров, глобальные иностранные автомобильные компании, имеющие производства на территории страны, предпочитают использовать импортную сталь, химикаты и другие материалы и комплектующие. Некоторые мировые автопроизводители пытаются адаптировать свои модели к местным российским условиям, имея в виду, прежде всего, низкое качество дорог. Однако в целом уровень такой адаптации чрезвычайно низок, что связано с покупательскими предпочтениями российских потребителей, которые покупают автомобили, производимые в Европе, США и Японии. Как следствие — структура продаваемых в России автомобилей очень близка к американскому рынку (табл. 6).

Что делать

Российское правительство пытается изменить ситуацию и ужесточить условия контрактов, требуя не только укрупнения и большей локализации производства на отечественных заводах, комплектовать до 30% автомобилей двигателями или коробками передач, произведенными в России, предложение строить мощности по штамповке. Однако и эти требования не являются жесткими. Например, уровень локализации в 60% (сейчас 30%) планируется достигнуть лишь к 2020 году (через восемь лет!). А вот в Китае до вступления в ВТО существовали практически запретительные пошлины на импорт в страну новых автомобилей: даже в 1990-е годы они находились на уровне 80–100% (табл. 7).

В России, как известно, они составляли 25%, и только непосредственно перед вступлением в ВТО их подняли до 30%.

Аналогичная ситуация и с уровнями локализации производства. В Китае уже к третьему году работы иностранные компании обязаны были использовать до 80% комплектующих местного китайского производства. В России требования к уровню локализации до последнего времени были самыми либеральными — достижение 30–50% через восемь лет после начала сборочного производства. В последние 10–15 лет китайское государство стало интенсивно стимулировать развитие национальных автомобильных компаний, которые теснят совместные предприятия и иностранных производителей. В результате быстро растет экспорт китайских марок: за 2000–2008 годы он увеличился с 27 до 650 тыс. автомобилей в год.10

Но Китай здесь не является исключением. В Бразилии политика импортозамещения ста-

-

1 Авто.Ру. 11.09.2012.

-

2 Ernst & Young, February 2012.

-

3 The 21th Сentury Сhallenge: leveraging the rapidly emerging markets for global competitiveness advantage // Booze&Co. March 23, 2011.

-

4 OICA Statistical definitions.

-

5 Ведомости, 10.05.2012.

-

6 Ведомости, 04.04.2012.

-

7 Hyundai’s Ulsan Korea Facility // Auto123.com Canada. November 25, 2011.