Банковская система России: состояние и направления развития

Автор: Высоков Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

В статье проводится анализ современного состояния российской банковской системы. Выделяется тенденции к усилению концентрации банковского сектора, в том числе в территориальном разрезе. Учитывая существующие диспропорции в развитии банковского сектора обосновывается необходимость развитие региональной банковской системы в целях усиления экономического роста и развития регионов России.

Банковская система, региональный банк, развитие, концентрация

Короткий адрес: https://sciup.org/140109261

IDR: 140109261

Текст научной статьи Банковская система России: состояние и направления развития

Анализ статистических данных по коммерческим банкам России за период с 2008 по 2014 год позволяет выявить основные особенности и закономерности, присущие структуре банковского сектора России. В первую очередь к ним относится тенденция уменьшения количества банков: с 1136 в начале 2008 года до 869 по данным на первое сентября 2014 года. Данная тенденция носит как объективный характер укрупнения, слияния и ухода с рынка банков пред лицом значительной конкуренции, в том числе и со стороны крупнейших банков, так и отображает политику Центрального Банка России.

Так, некоторые авторы трактуют тренд на усиление концентрации банковского сектора России, как источник обеспечения стабильности кредитной сферы России. [1] Другие считают, что избыточная концентрация в банковском секторе России является следствием проблем институционального толка; проблем, порожденных несовершенством кредитного рынка, низким качеством рыночных институтов, неконкурентными преимуществами банков с государственным участием в капитале. [2-4] В ряде работ также предполагается, что такого рода концентрация носит нерыночный характер, но создается искусственно в целях использования кредитной сферы для поддержание экономической модели извлечения ренты. [5,6]

Как бы то ни было, можно согласиться с идеей о том, что малые банки действительно обладают меньшей надежностью и чаще бывают связаны с незаконной деятельностью, чем крупные банки. Поэтому ЦБ принял ряд мер, направленных на сокращение числа банков посредством увеличения требований к минимальному размеру собственного капитала для действующих банков с 1 января 2015 г. до 300 млн. руб. и установления минимальной суммы уставного капитала для вновь создаваемых банков – 300 млн. руб.

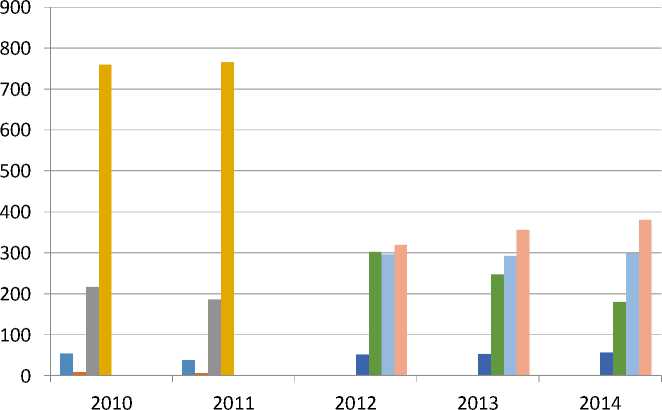

Рисунок 1. Группировка действующих кредитных организаций РФ по величине собственного капитала, 2010-2014гг.

Источник: расчеты автора по данным Банка России.

■ 45 млн.руб.

■ 45—90 млн.руб.

■ 90—180 млн.руб.

■ более 180 млн.руб.

■ менее 180 млн. руб.

■ 180—300 млн. руб.

■ 300—900 млн. руб.

■ более 900 млн. руб.

Как мы видим на Рисунке 1, количество кредитных организаций с собственным капиталом ниже, чем 300 млн. руб., уменьшается, что свидетельствует о действиях банков, направленных на доведение собственного капитала до необходимого уровня.

Сокращение и укрупнение банков должно способствовать оздоровлению банковской системы, устранению проблемных банков, безопасности интересов вкладчиков, повышению надежности кредитной системы банков в глазах своих клиентов

Укрупнение капитала банков позволяет им эффективней оказывать услуги населению и осуществлять инвестиционную деятельность, а ЦБ получает возможность лучше контролировать меньшее количество банков. Однако отзыв лицензии у Мастер-банка показал, что занятие незаконной деятельностью не сводится лишь к мелким банкам, а, следовательно, меры по оздоровлению и контролю должны применяться вне зависимости от размеров банка.

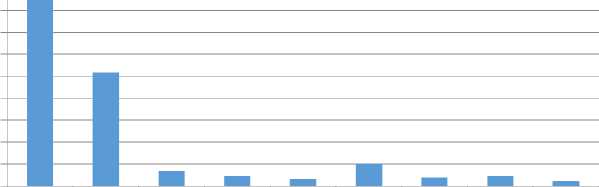

Также обращает на себя внимание тот факт, что количество кредитных организаций с участием нерезидентов в уставном капитале вопреки общей тенденции растет: с 200 в 2008 году до 251 в начале 2014 года. Однако к июлю их количество снизилось до 238. В основном это связано с внешнеполитической ситуацией.

Рисунок 2. Количество кредитных организаций в РФ, контролируемых иностранным капиталом, 2008-2014гг.

Источник: расчеты автора по данным Банка России.

— ♦ — Количество кредитных организаций, контролируемых иностранным капиталом

л

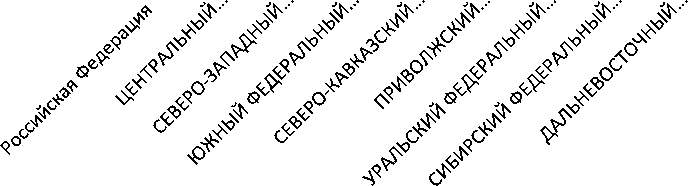

Другая тенденция, наблюдаемая в структуре банковской системы России – территориальная диспропорциональность. В соответствии с группировкой действующих кредитных организаций по величине зарегистрированного уставного капитала в территориальном разрезе по состоянию на 01.07.2014, 525 из 884 кредитных организаций зарегистрированы в Центральном федеральном округе, что составляет 59,4% всех кредитных организаций.

Рисунок 3. Количество действующих кредитных организаций в РФ в территориальном разрезе

Источник: расчеты автора по данным Банка России

100 0

■ Количество КО

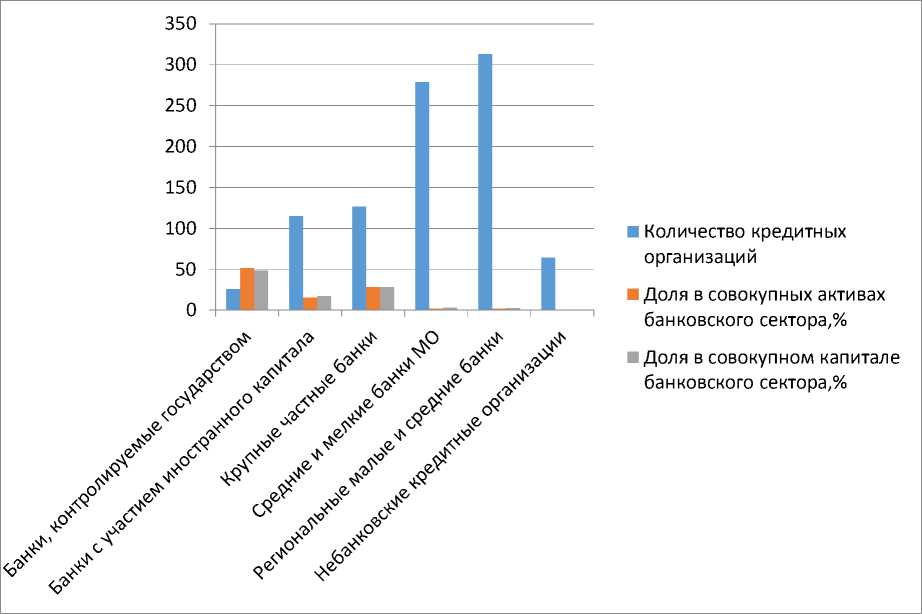

Также наблюдается и диспропорция в размере капитала банков: 26 банков, контролируемых государством, в совокупности составляют 50% активов и капитала всего банковского сектора. В то же время доля региональных банков в совокупных активах с 2013 года снизилась с 2,4% до

2%, а в совокупном капитале – с 3% до 2,6%.

Преобладание крупных банков, контролируемых государством с одной стороны обеспечивает стабильность банковской системы и возможность концентрации значительных ресурсов для инвестиций, но с другой стороны снижает конкуренцию в банковском секторе.

Рисунок 4. Показатели отдельных групп кредитных организаций РФ

Источник: расчеты автора по данным Банка России

Большие федеральные банки предпочитают инвестировать в крупный бизнес и добывающие отрасли экономики, в то время как региональный бизнес является менее привлекательным из-за более высоких рисков, меньшей информированности банков об особенностях региона и отсутствия филиалов.

Таким образом, для осуществления инвестиций и экономического развития требуется эффективная сеть региональных банков. Они имеют те преимущества, которыми не обладают гораздо более крупные федеральные банки, а именно: близость к клиентам, знание местной конъюнктуры, гибкость и оперативность принятия решений, отсутствие необходимости в консультациях с головным офисом, расположенным в столице, в условиях кризиса меньше вероятность вывода денег из регион, а также региональные банки ориентированы на работу с малым и средним предпринимательством. Развитие данного направления особенно важно теперь, в условиях ограниченного поступления финансовых ресурсов из других стран.

Основываясь на проведенном анализе, можно сделать вывод о том, что в структуре банковского сектора России необходимо увеличивать долю региональных банков. Учитывая их малый удельный вес в совокупных активах и совокупном капитале и преобладание несопоставимых по масштабам крупных федеральных банков, у мелких и средних банков практически отсутствует возможность конкурировать с крупными федеральными банками. Но в то же время, учитывая преимущества региональных банков, необходимо осуществление мер, которые способствовали бы увеличению их капитализации. К ним относится более широкий доступ к ресурсам Центрального банка, расширение программ Российского Банка поддержки малого и среднего предпринимательства, который в свою очередь имеет возможность выделять средства региональным банкам.

Таким образом, поддержка малых и средних региональных банков предотвращение дальнейшего снижения их доли в совокупных активах и капитале, является, по нашему мнению, важным направлением совершенствования банковской структуры России.

Однако в то же время высказывается и идея о том, что региональные банки могут представлять собой лишь «навес» в банковском секторе, неспособный конкурировать с гигантами из Топ-10. [7,8]

Такая амбивалентность взглядов порождает необходимость дальнейшего изучения вопроса, т.к. сравнительная эффективность региональной банковской системы, равно как необходимость и возможность её существования определяются большим количеством факторов: от особенностей рыночного равновесия в регионах до институциональной инфраструктуры.

Список литературы Банковская система России: состояние и направления развития

- Басс, А.Б. Финансирование инвестиций в основной капитал промышленности: источники и перспективы развития. -М.: Современная экономика и право. -2008. -351 с;

- Бураков, Д.В. Корпоративное кредитование в условиях институциональной ловушки на примере России/Д.В. Бураков//Актуальные вопросы экономических наук. -2012. -№ 25-2. -с. 58;

- Д.В. Бураков Одержимые поиском ренты: межстрановой анализ кредитных рынков // Актуальные вопросы экономических наук. 2012. № 25-2. С. 84.

- Burakov D.V. Limited Liability Problem, Bank Capital and Credit Cycles: A Behavioral Economic Approach. // Middle East Journal of Scientific Research. 2014. V. 21. № 1. P. 28.

- Бураков, Д.В. Корпоративное кредитование: модель «заложники-захватчики»/Д.В. Бураков//Актуальные вопросы экономических наук. -2012. -№ 25-2. -с. 73;

- Бураков, Д.В. Несовершенные кредитные рынки: историческая ретроспектива/Д.В. Бураков//Финансовый бизнес. -2014. -№ 1(168). -с. 70;

- Н.И. Валенцева, М.А.Поморина Нужны ли российской экономике региональные банки? // Банковское дело. 2011. № 2. С. 21.

- Н.И. Валенцева, М.А.Поморина Нужны ли российской экономике региональные банки? (окончание) // Банковское дело. 2011. № 3. С. 42.