Банковский сектор: банки наращивают убытки, а корпоративные клиенты – срочные депозиты

Автор: Хромов М.Ю.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы: оценка текущих рисков

Статья в выпуске: 2, 2015 года.

Бесплатный доступ

Основные негативные тенденции развития банковского сектора, рассмотренные в предыдущем обзоре (ОМЭС. № 1. Январь 2015 г.), в целом сохранились и в декабре. Стабилизация качества розничного сегмента банковского кредитного портфеля сопровождалась значительным ухудшением корпоративной задолженности, что привело к масштабным убыткам банковского сектора в целом. Внешняя задолженность банковского сектора продолжила сокращаться, а население так и не восстановило доверие к банковским вкладам. Кроме того, в декабре заметно выросла доля средств корпораций, выведенных из текущего оборота на срочные банковские депозиты, что, на наш взгляд, отражает критическое снижение деловой активности.

Короткий адрес: https://sciup.org/170176305

IDR: 170176305

Текст научной статьи Банковский сектор: банки наращивают убытки, а корпоративные клиенты – срочные депозиты

Наиболее драматичные изменения в конце 2015 г. коснулись прибыли банковского сектора. Снижение рентабельности банковской деятельности отмечалось и ранее, но в декабре банковский сектор впервые с середины 2009 г. продемонстрировал отрицательный финансовый результат. Причем показанные убытки оказались беспрецедентными. За месяц убытки всего банковского сектора составили 192 млрд руб. – почти четверть от прибыли, заработанной за предыдущие 11 месяцев.

Основным фактором убыточности банковского сектора в декабре стало резкое увеличение отчислений в резервы на возможные потери. Величина

М.Хромов

таких резервов за месяц выросла на 263 млрд руб. При этом прибыль до операций с резервами в декабре также заметно снизилась, составив 71 млрд руб. против 156 млрд в среднем за предыдущие 11 месяцев.

Количество убыточных банков в декабре превысило 2271, однако можно выделить две группы банков, на которые пришлась основная часть убытков. Это крупнейшие банки, подконтрольные государству или госкомпаниям, и банки, проходящие процедуру финансового оздоровления ( табл. 1 )

Масштабные убытки банков привели к соответствующему сокращению балансовой оценки собственных средств банковского сектора. По нашим оценкам, величина собственных средств сократилась за месяц более чем на 300 млрд руб. Тем не менее анализ отчетности большей части кредитных организаций2 говорит о росте норматива достаточности собственных средств банковского сектора с 11,9 до 12,7%. Этот рост складывается из двух компонент: роста регулятивного капитала на 2,8% (219 млрд руб.) и сокращения активов, взвешенных по уровню риска, на 3,9% (2,5 трлн руб.) за месяц. Таким образом, показатели, попадаю-

МАКРОЭКОНОМИКА И ФИНАНСЫ: ОЦЕНКА ТЕКУЩИХ РИСКОВ

Таблица 1

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТДЕЛЬНЫХ ГРУПП БАНКОВ В ДЕКАБРЕ 2014 Г.

|

Финансовый результат в декабре 2014 г. |

Прирост резервов на возможные потери |

Прибыль без учета операций с резервами |

|

Банковская система |

-191,6 |

262,6 |

71,0 |

|

Банки, проходящие процедуру финансового оздоровления* |

-160,2 |

147,9 |

-12,3 |

|

Госбанки** |

-90,2 |

71,9 |

-18,3 |

|

Сбербанк |

18,6 ^^н |

-26,6 ^^н |

-8,0 ^^н |

|

Прочие банки |

40,2 |

69,4 |

109,5 |

|

Справочно: банки, убыточные в декабре |

-310,2 |

278,7 |

-31,5 |

* Банк Москвы включен в группу ВТБ.

** Банки группы ВТБ, ГПБ, РСХБ.

Источник: Банк России, отчетность кредитных организаций, расчет ИЭП.

щие под обязательный мониторинг регулятора, в декабре показали противоположную динамику по сравнению с аналогичными показателями, интуитивно отражающими их экономический смысл. Это может служить еще одним подтверждением значительного разрыва между формальной отчетностью банков и фактическим положением дел в банковском секторе. Глубина проблем, которые предстоит решать банкам и регулятору в ходе разворачивающегося кризиса, вероятно, до конца пока не может быть осознана.

Изменения в сберегательном поведении населения

Декабрь 2014 г. оказался весьма нестандартным месяцем для отношений банков и розничных клиентов. Во-первых, в декабре впервые после кризиса 2008–2009 гг. зафиксировано снижение задолженности населения по банковским кредитам (на

0,3%). В 2014 г. основным драйвером розничного кредитования оставалась ипотека. Ее темпы почти весь год1 сохранялись на уровне выше 30% в годовом выражении. При этом рост задолженности по прочим (потребительским) кредитам постепенно замедлялся, а за октябрь–ноябрь ее объем даже незначительно сократился. В декабре, вероятно, начавший замедляться рост жилищного кредитования уже не смог компенсировать сокращения потребительского.

Во-вторых, население и в декабре сохранило негативный настрой относительно сбережений на банковских вкладах. Традиционного декабрьского притока средств не случилось, а розничные клиенты, наоборот, забрали со своих счетов более

Таблица 2

ОСНОВНЫЕ ЭЛЕМЕНТЫ ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ ДОХОДО В ДОМАШНИХ ХОЗЯЙСТВ В ДЕКАБРЕ 2014 Г. ПО СРАВНЕНИЮ С ДЕКАБРЕМ 2013 Г.

|

Декабрь 2013 г. |

Декабрь 2014 г. |

Прирост за счет изменения структуры использования доходов, млрд руб. |

|||

|

Млрд руб. |

% от доходов |

Млрд руб. |

% от доходов |

||

|

Денежные доходы |

5699 |

100,0 |

5899 |

100,0 |

|

|

Обязательные платежи и взносы |

678 ■ |

11,9 ■ |

790 ■ |

13,4 ■ |

88 ^^ |

|

Расходы на потребление* |

3234 |

56,7 |

3748 |

63,5 |

401 |

|

Прирост вкладов в банках |

726 ■ |

12,7 ■ |

-192 ■ |

-3,3 ■ |

-944 |

|

Прирост задолженности по кредитам («+» – снижение, «-» – увеличение) |

-201 |

-3,5 |

37 |

0,6 |

245 |

|

Прирост наличной иностранной валюты |

94 |

1,6 |

400 |

6,8 |

303 |

|

Прирост наличных рублей** |

348 |

6,1 |

132 |

2,2 |

-229 |

|

Прочие расходы и сбережения |

820 ■ |

14,5 |

984 |

16,8 |

136 |

* Розничный товарооборот, общественное питание, платные услуги.

** В методологии Росстата.

Источник: Росстат, Банк России, оценки ИЭП.

190 млрд руб. Если сравнивать основные элементы структуры расходов и сбережений домашних хозяйств в декабре 2014 г. с декабрем 2013 г., то видно, что недополученные банками средства были потрачены населением на увеличение розничных покупок и вложение в иностранную валюту ( табл. 2 )

Поведение корпоративных клиентов

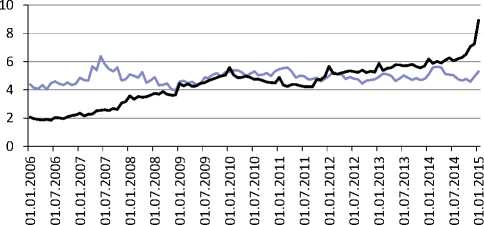

Одним из индикаторов низкой деловой активности в российской экономике может служить объем средств небанковских организаций, размещенных на срочных депозитах в кредитных организациях.

Практически весь посткризисный период реальный сектор российской экономики держал на срочных депозитах средства, сопоставимые по объему с величиной текущих счетов, поддерживающих экономический оборот. При этом объем текущих счетов уже длительный период времени оставался стабильным относительно годового оборота экономики – 4–6% (15–20 календарных дней). Срочные же депозиты после небольшой стабилизации во время посткризисного восстановления экономики (2010–2011 гг.) перешли к опережающему росту, который резко ускорился в последние месяцы 2014 г.

Так, только в декабре 2014 г. корпорации отправили на срочные депозиты свыше 1,7 трлн руб., тогда как текущие счета увеличились лишь на 323 млрд руб. Частично это можно объяснить сезонными факторами, однако более сильным был эффект роста процентных ставок по депозитам, из-за которого сохранение денег на банковских депо-

^^^^^м Счета ^^^^™Депозиты

Источник: Росстат, Банк России, оценки ИЭП.

Рис. 1. Расчетные счета и срочные депозиты корпоративных клиентов банков, % к обороту экономики за 12 месяцев зитах стало выгоднее практически любых инвестиций в производство.

Дополнительным фактором увеличения срочных депозитов стала валютная переоценка. Суммарный объем валютных счетов юридических лиц в банках достиг 104 млрд долл., из них 78 млрд долл. размещено на срочных депозитах. За 2014 г. срочные валютные депозиты корпоративных клиентов выросли на 20 млрд долл., а доход от переоценки валютных депозитов за 2014 г. превысил 1,5 трлн руб.

В результате доля депозитов в средствах корпоративных клиентов достигла рекордных 63% на 1 января 2015 г., а их номинальная величина стала сопоставима с месячным оборотом российской экономики. Такая ситуация стала следствием как высоких процентных ставок, так и девальвации национальной валюты, что вместе обеспечивает для российских предприятий весьма доходную альтернативу инвестициям в реальные активы.•