Банковский сектор: время отдавать долги, а не давать взаймы

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 3, 2015 года.

Бесплатный доступ

Банковская отчетность за январь в основном подтверждает развитие отмеченных прежде негативных тенденций в банковском секторе (см.: ОМЭС. № 1. Январь 2015 г.; ОМЭС. № 2. Февраль 2015 г.). Банки продолжают наращивать убытки, месячный объем которых, правда, в январе сократился по сравнению с декабрем 2014 г. Дефицит ресурсов предопределяется продолжающимся оттоком вкладов, необходимостью погашения внешней задолженности банков (при отсутствии возможностей ее рефинансирования) и задолженности перед денежными властями. Резкий рост ставок, в том числе по потребительским кредитам, ведет к тому, что, в отличие от предыдущих лет, банковский сектор сегодня не стимулирует, а дестимулирует потребление домашних хозяйств.

Короткий адрес: https://sciup.org/170176321

IDR: 170176321

Текст научной статьи Банковский сектор: время отдавать долги, а не давать взаймы

Дефицит ресурсов в банковской сфере связан с продолжающимся оттоком вкладов, с погашением банками внешней задолженности и задолженности перед денежными властями.

Несмотря на то что отрицательная динамика вкладов населения в январе во многом обусловлена сезонными факторами, 12-месячный темп роста вкладов остался также отрицательным. С поправкой на переоценку вкладов в иностранной валюте общий объем средств населения в банковском секторе по состоянию на 1.02.2015 г. эквивалентен уровню на 1.10.2013 г., т.е. значениям 16-месячной давности.

В январе зафиксировано рекордное сокращение иностранных пассивов банковского сектора в ру-

^ Прирост резервов на возможные потери м Прибыль от переоценки

^ Прибыль без учета резервов и переоценки ^^^^^е Прибыль всего

Рис. 1. Основные элементы прибыли банков за месяц, млрд руб.

блевом выражении (382 млрд руб.). За последние три месяца рублевый эквивалент погашения обязательств перед нерезидентами достиг 900 млрд руб.

Снижение абсолютного объема долга банков перед Банком России и Минфином не должно вводить в заблуждение. Это не является следствием нормализации состояния ресурсной базы банковского сектора. Возврат в январе части средств, занятых у регуляторов денежного рынка, осуществлялся синхронно с сокращением избыточных ликвидных активов, накопленных в качестве своеобразной страховки от дополнительных шоков ресурсной базы в начале года.

Сжатие кредитного портфеля

Одной из наиболее острых макроэкономических проблем, связанных с развитием банковского сектора, безусловно, является проблема долговой нагрузки домашних хозяйств. Последние данные о структуре банковского кредитования населения за 2014 г. позволяют определенно констатировать переход кредитного рынка от режима предоставления домашним хозяйствам финансовых ресурсов в режим изъятия этих ресурсов.

В целом для совокупности домашних хозяйств кредитный рынок является источником финансовых ресурсов до тех пор, пока увеличение совокупной задолженности населения перед банками обгоняет объемы уплачиваемых по кредитам процентов. Эту разницу между приростом задолженности по кредитам и величиной выплачиваемых процентных платежей можно воспринимать как чистый вклад банковского кредитования в располагаемые финансовые ресурсы домашних хозяйств.

В 2014 г. население в номинальном выражении выплатило банкам 1,8 трлн руб. в качестве процентов по кредитам, что соответствует средней доходности совокупного розничного кредитного портфеля банков в 17,3% годовых. При этом рост задолженности розничных клиентов перед банками за год составило 1,2 трлн руб. (12,4%) с поправкой на переоценку кредитов в иностранной валюте. Таким образом, в целом за год кредитный рынок стал причиной того, что бюджет домашних хозяйств недосчитался около 600 млрд руб. Это эквивалентно 1,7% расходов населения на покупку товаров и услуг в 2014 г.

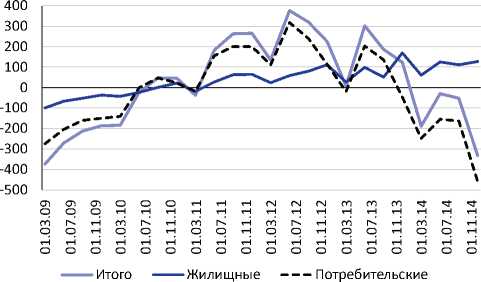

Еще более явной эта тенденция становится, если в общем объеме банковского кредитования выделить отдельно жилищные и прочие (потребительские) кредиты ( рис. 2 ). В 2014 г. кредиты на покупку жилья оставались главным драйвером роста розничных кредитов в целом. Прирост задолженности по жилищным кредитам за год составил свыше 0,8 трлн руб., или 30%, в то время как задолженность по прочим – потребительским – кредитам выросла лишь на 0,4 трлн руб., или всего на 6%. Одновременно стоимость портфеля жилищных кредитов в 2014 г., по оценкам ИЭП, была заметно ниже, чем прочих кредитов: 12,4% годовых против 19,3% годовых. Процентные платежи по жилищным кредитам в 2014 г. составили 0,4 трлн руб. против 1,4 трлн руб. по прочим кредитам.

Таким образом, по потребительскому кредитованию в 2014 г. население выплатило банкам процентов на 1,0 трлн руб. больше прироста задолженности. Это уже соответствует 3,0% потребительских расходов домашних хозяйств. То есть уже в 2014 г. необходимость обслуживать задолженность перед банками отвлекала заметную долю финансовых

Рис. 2. Вклад кредитования в располагаемые ресурсы домашних хозяйств, поквартально, млрд руб.

ресурсов домашних хозяйств от расходов на потребление. Так, если в 2013 г. расходы на конечное потребление домашних хозяйств увеличились на 5,0% в реальном выражении, то в 2014 г. – на 1,9%.

В 2015 г. эта тенденция определенно усилится. Январь 2015 г. стал вторым месяцем подряд, когда задолженность населения по банковским кредитам сокращалась. Это означает, что население продолжает возвращать банкам кредитов больше, чем брать новых, даже не учитывать процентных платежей. В целом за год физические лица должны будут уплатить банкам не менее 2,0 трлн руб. процентов по кредитам. С учетом ожидаемого сокращения задолженности по кредитам вплоть до 10%, что соответствует около 1 трлн руб. в 2015 г., вычет из располагаемых ресурсов домашних хозяйств, обусловленный обслуживанием банковского кредита, может достичь 6–7% от прогнозируемых расходов на конечное потребление домашних хозяйств. Этот фактор внесет свой вклад в сокращение платежеспособного спроса наряду с ожидаемым сокращением реальных располагаемых доходов (см. подробнее в разделе 8 настоящего выпуска ОМЭС).•