Банковское кредитование: сокращение и сегментация

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 6, 2015 года.

Бесплатный доступ

Повышение процентных ставок привело к сокращению рублевой задолженности нефинансовых организаций по банковским кредитам и к ухудшению их качества – росту просроченной задолженности. Одновременно со стороны корпоративного сектора вырос спрос на кредиты в иностранной валюте – как альтернатива зарубежным заимствованиям. При этом объем выдаваемых кредитов корпоративным заемщикам сократился почти на четверть: до 3,98 трлн руб. в январе–феврале 2015 г. против 5,18 трлн руб. годом ранее. Наиболее сильно кредитная активность снизилась в строительстве (на 63%) и деревообработке, на 40% замедлилось привлечение кредитов машиностроительными и металлургическими предприятиями. В то же время более чем в два раза выросло банковское кредитование в пищевой отрасли, нефтепереработке, химических производствах и в секторе добычи полезных ископаемых.

Короткий адрес: https://sciup.org/170176378

IDR: 170176378

Текст научной статьи Банковское кредитование: сокращение и сегментация

На протяжении второй половины 2014 г. темп роста совокупной задолженности в корпоративном сегменте кредитного рынка можно было характеризовать как замедляющийся1. При этом вплоть до ноября 2014 г. замедление темпов роста кредитной задолженности сопровождалось улучшением формальных показателей качества кредитного портфеля.

С начала 2015 г. ситуация на кредитном рынке изменилась: стал сокращаться объем рублевой задолженности предприятий перед банками, до этого сохранявший все же положительные ежемесячные темпы роста. Достигнув максимума к 1 января 2015 г. (19,5 трлн руб.), объем рублевой задолженности уменьшился к 1 марта до 19,2 трлн руб. (на 1,6% за два месяца). Такая динамика стала следствием резкого роста кредитных ставок вслед за резким повышением ключевой ставки Банком России в декабре 2014 г. В ре- зультате, средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок до одного года1 в феврале 2015 г. была на 6 п.п. выше, чем в ноябре 2014 г. (18,3% вместо 12,4% годовых) и на 8,5 п.п. больше, чем в феврале 2014 г.

Одновременно с сокращением рублевых кредитов заметно выросла задолженность по кредитам в иностранной валюте. За два месяца ее объем в долларовом выражении увеличился на 7,1 млрд долл., а с начала декабря – почти на 10 млрд долл. Спрос на валютные кредиты в условиях резко увеличившейся волатильности обменного курса можно объяснить потребностью

Ключевая ставка Банка России, в среднем за месяц

^^^^^^^еСтавка по рублевым кредитам нефинансовым организациям на срок до года без учета Сбербанка

^^^^^^Темп роста рублевых кредитов нефинансовым организациям за месяц (правая шкала)

Источник: Банк России, оценки ИЭП.

Рис. 1. Процентные ставки и темп роста рублевой задолженности нефинансовых организаций

Источник: Банк России, оценки ИЭП.

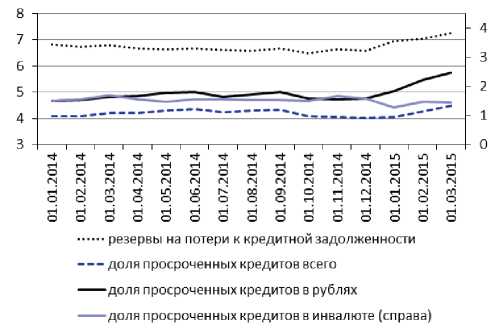

Рис. 2. Показатели качества кредитной задолженности юридических лиц перед банками (%)

корпоративного сектора в валюте для выплат внешнего долга. Рост спроса на валютные кредиты также служит одной из основных причин спроса бан- ков на валютную ликвидность, предоставляемую Банком России.

В результате, темп годового прироста корпоративной задолженности вырос с 9,3% по итогам ноября 2014 г. до 12,4% по итогам февраля 2015 г.

Качество корпоративного сегмента кредитной задолженности с конца 2014 г. стало ухудшаться. Просроченная задолженность и сформирован- ные резервы на потери по этому сегменту стали расти опережающими темпами, что привело к ухудшению формальных показателей качества кредитов. Минимальные (после периода 2009–2010 гг.) показатели доли просроченных кредитов и отношения сформированных резервов на возможные потери к объему кредитной задолженности были пройдены 1 декабря и 1 октября 2014 г., соответственно. К 1 марта 2015 г. доля просроченной задолженности выросла с минимума в 4,0% до 4,5%, а отношение резервов к кредитной задолженности – с минимума в 6,5% до 7,3%.

Если проанализировать отдельно просроченную задолженность в рублях и иностранной валюте1, то окажется, что общий рост просроченной задолженности обусловлен исключительно ухудшением качества рублевых кредитов. Доля просроченных рублевых кредитов за три месяца с 1 декабря 2014 г. по 1 марта текущего года выросла с 4,7 до 5,7%. В то же время доля просроченных кредитов в иностранной валюте оставалась относительно стабильной: за те же три месяца она даже сократилась с 1,6% до 1,5%.

В начале 2015 г. объем выдаваемых кредитов корпоративным заемщикам сократился почти на четверть по сравнению с соответствующим периодом 2014 г. За январь–февраль 2015 г. банки предоставили юридическим лицам новых кредитов в объеме 3,98 трлн руб., тогда как годом ранее – 5,18 трлн руб. Наиболее сильно кредитная активность уменьши-

Таблица 1

ОТДЕЛЬНЫЕ ПОКАЗАТЕЛИ КРЕДИТНОЙ ЗАДОЛЖЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

|

Вид деятельности |

Объем выданных кредитов в январе– феврале 2015 г. в % к январю–февралю 2014 г. |

Доля просроченных кредитов в общем объеме задолженности по состоянию на 1 марта 2015, % |

||

|

всего |

в рублях |

в инвалюте |

||

|

Добыча полезных ископаемых |

159,4 |

2,9 |

3,9 |

2,2 |

|

Обрабатывающие производства |

113,3 ^^н |

4,2 ■ |

5,4 ■ |

2,1 ■ |

|

Производство пищевых продуктов, включая напитки, и табака |

206,3 |

8,4 |

9,1 |

1,2 |

|

Обработка древесины и производство изделий из дерева |

32,3 |

13,0 |

21,9 |

1,2 |

|

Целлюлозно-бумажное производство; издательская и полиграфическая деятельность |

64,6 |

10,1 |

12,8 |

5,5 |

|

Производство кокса, нефтепродуктов и ядерных материалов |

215,5 |

1,1 |

3,2 |

0,1 |

|

Химическое производство |

136,5 |

2,6 |

2,3 |

2,7 |

|

Производство прочих неметаллических минеральных продуктов |

63,0 |

6,6 |

5,7 |

10,3 |

|

Металлургическое производство и производство готовых металлических изделий |

55,4 |

3,1 |

6,3 |

0,1 |

|

Производство машин и оборудования |

58,5 ^^н |

3,9 ■ |

3,4 ■ |

6,5 ■ |

|

Производство транспортных средств и оборудования |

54,9 |

2,0 |

1,4 |

3,9 |

|

Производство и распределение электроэнергии, газа и воды |

44,0 |

0,7 |

0,7 |

0,0 |

|

Сельское хозяйство, охота и лесное хозяйство |

73,3 |

10,6 |

9,9 |

18,4 |

|

Строительство |

36,7 ^^н |

10,7 ■ |

13,2 ■ |

1,4 ■ |

|

Транспорт и связь |

90,7 |

2,9 |

3,4 |

1,5 |

|

Оптовая и розничная торговля |

54,5 ^™ |

6,8 ■ |

6,9 ■ |

6,2 ■ |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

47,6 |

3,4 |

4,3 |

1,9 |

|

Прочие виды деятельности |

101,8 |

4,3 ■ |

5,6 ■ |

0,7 ■ |

Источник: Банк России, оценки ИЭП.

лась в строительстве, где объем вновь выданных кредитов сократился на 63% и деревообработке – на 68%. Более чем на 40% замедлилось привлечение кредитов машиностроительными и металлургическими предприятиями.

При этом в ряде отраслей, наоборот, объемы привлечения банковских кредитов были выше, чем годом ранее. Более чем в два раза выросло привлечение банковских кредитов пищевой отраслью и нефтепереработкой, заметно увеличилась выдача кредитов предприятиям, занятым в добыче полезных ископаемых (более, чем в 1,5 раза) и в химическом производстве (более, чем на треть).

Динамика выдачи новых кредитов заметно коррелируют с качеством кредитной задолженности. В отраслях, в которых наиболее сильно замедлилось привлечение новых кредитов, наблюдается максимальная доля просроченной задолженности. Так, у деревообрабатывающих предприятий доля просроченной задолженности достигает 13,0%, в строительстве – 10,7%. Наращивают кредитную активность те отрасли, где уровень просроченной задолженности минимален. У добывающих предприятий она составляет лишь 2,9% от общего объема задолженности перед банками, в химическом производстве – 2,2%, в нефтепереработке – 1,1%.