Бизнес - неопределенный объект оценки

Автор: Синогейкина Е.Г.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 12 (87), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151731

IDR: 170151731

Текст статьи Бизнес - неопределенный объект оценки

Е. Г. Синогейкина генеральный директор ЗАО «Евроэксперт», доцент кафедры «Оценка и управление собственностью» Финансовой академии при Правительстве Российской Федерации, MRICS, CCIM, кандидат экономических наук

Как известно, 2008 год стал переломной точкой в развитии российского рынка оценки. Вступила в действие новая редакция закона об оценочной деятельности, действует новый механизм регулирования оценочной деятельности, принимаются новые стандарты оценки.

Цель статьи – отразить научную дискуссию, которая развивалась между членами рабочей группы Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) в ходе разработки Федерального стандарта оценки № 5 «Оценка бизнеса», и ответить на вопрос, что именно является объектом оценки в процессе оценки бизнеса?

Позиция рабочей группы Министерства экономического развития и торговли Российской Федерации

Перед рассмотрением концептуальной основы оценки стоимости бизнеса интересным будет передать научную дискуссию, которая развивалась между членами рабочей группы Минэкономразвития России в рамках разработки Федерального стандарта оценки № 5 «Оценка бизнеса» (далее – ФСО5)1 в целом и в части определения понятия «бизнес», с множеством мнений и предложенных вариантов.

В первой редакции ФСО5 было дано следующее определение бизнеса: «Под бизнесом понимается деятельность, направленная на получение прибыли и осу- ществляемая на основе функционирования имущественного комплекса».

В отношении такой редакции определения было высказано несколько критических замечаний:

-

1) активы у бизнеса есть всегда, иногда только нематериальные, но не всегда у бизнеса есть имущественный комплекс;

-

2) акцент в определении сделан на деятельность как объект оценки. Если мы говорим, что объект оценки – это только «деятельность, направленная на получение…», то мы игнорируем стоимость активов и величину обязательств бизнеса;

-

3) из определения следует, что основная цель бизнеса – получение прибыли. Но не всегда бизнес при существующем использовании получает прибыль или имеет целью ее получить2.

В другой редакции проекта ФСО5 было предложено следующее определение: «При оценке предприятия (бизнеса) объектом оценки может выступать деятельность, направленная на получение прибыли и осуществляемая на основе функционирования имущественного комплекса предприятия (бизнеса)» .

И опять есть повод для критики: «деятельность как процесс» не выступает объектом оценки.

В третьей (уверена, не последней) редакции определения под бизнесом понималось следующее: «юридическое лицо (организация, предприятие), деятельность которого направлена на извлечение экономических выгод и осуществляемая на основе функционирования имущественного комплекса, использования активов (капитала) и иного оборота гражданских прав и их объектов».

В последней формулировке смутило то, что бизнес не всегда имеет организационноправовую форму. Далее приведены примеры, подтверждающие это.

Затем было предложено такое определение: «под бизнесом понимается организация, деятельность которой направлена на...» . Однако возникает вопрос: «А всегда ли организация?».

Были замечания, что из определения «выпали» индивидуальные частные предприниматели (ИЧП), которые, к слову, имеют бизнес, но не имеют рыночной стоимости, так как сам ИЧП не может быть продан. «ИЧП Васечкин» – бизнес? Мне кажется, ИЧП организовал и управляет бизнесом. Но продан может быть имущественный комплекс, совокупность активов, на основе которых ИЧП осуществлял свой бизнес, но не сам ИЧП Васечкин.

В одной из редакций предлагалось назвать стандарт «Оценка бизнеса, паев». Стоит сказать, что пай является не долей участия в бизнесе, а лишь долей в имуществе паевого инвестиционного фонда, поэтому оценка пая – это оценка имущества, а не доли в бизнесе.

Бизнеса как особый объект оценки

Резюмируя научный и практический опыт, выделим основные характеристики бизнеса как объекта оценки:

-

1) бизнес – это права (юридическое лицо);

-

2) бизнес – это капитал, совокупность активов, финансируемых за счет собственных и заемных средств, привлеченных для осуществления экономической деятельности;

-

3) бизнес – это процесс, определенная экономическая деятельность, основная цель которой – получение прибыли.

Важно, что приведены не несколько вариантов характеристик бизнеса как объекта оценки, а единая совокупность признаков, и все приведенные характеристики должны рассматриваться только в комплексе. Рассмотрим каждую характеристику подробно.

Бизнес – это права

На вопрос: «Что оценивается?», российских оценщиков научили отвечать: «Оцениваются права». И всегда в отчете об оценке указываются оцениваемые права на рассматриваемый объект, например право собственности, право долгосрочной аренды.

А что такое права на бизнес? – Это акция, доля участия в капитале. В большинстве случаев при рассмотрении бизнеса в качестве объекта оценки предполагается его определенный правовой статус. Таким образом, в этом смысле, «бизнес» – это юридическое лицо – открытое акционерное общество (ОАО), закрытое акционерное общество (ЗАО), общество с ограниченной ответственностью (ООО).

Процесс оценки бизнеса начинается с постановки потенциальным заказчиком задачи. Например: «Мы хотим оценить бизнес», «Нам требуется оценка доли в бизнесе», «Мы хотели бы продать бизнес. Вы могли бы оценить, сколько он стоит?». В то же время на практике итоговый документ, сопровождающий результат оценки (отчет об оценке), редко называется «Отчет об оценке стоимости бизнеса ».

Приведем примеры титульных листов отчетов об оценке бизнеса или доли участия в бизнесе3.

-

1. Отчет об оценке рыночной стоимости акционерного капитала ОАО «Арсеньевская авиационная компания «Прогресс» имени Н.И. Сазыкина» размером 50% + 1 акция .

-

2. Отчет об оценке рыночной стоимости 100% долей ООО «Страховая компания «Нефтеполис».

-

3. Отчет об оценке рыночной стоимости 100-процентной доли участия в капитале ООО «Радио».

-

4. Отчет об оценке рыночной стоимости 50-процентной доли участия в капитале ЗАО «Лизинг».

-

5. Отчет об оценке рыночной стоимости 100процентного пакета акций ЗАО »Алмаз-пресс».

-

6. Отчет об оценке рыночной стоимости консолидированного бизнеса по производству пленки.

Из приведенных примеров видно, что результатом оценки бизнеса/доли бизнеса является стоимость определенной доли участия в капитале ОАО, ЗАО, ООО.

Да, конечно, бывают исключения, когда при оценке бизнеса юридическое лицо отсутствует. Говоря о таких исключениях, нельзя не упомянуть интересный случай, имевший место в нашей практике (примером является Отчет об оценке рыночной стоимости консолидированного бизнеса ).

Предварительный этап оценки бизнеса – переговоры с заказчиком, в том числе по вопросам трудоемкости и сроков проведения работ по оценке. На этом этапе нашему клиенту были озвучены примерные сроки и условия работ по оценке одного бизнеса.

В итоговом договоре, присланном нашей компании клиентом на подписание, в качестве объекта оценки значилось: «Исполнитель по заданию Заказчика обязуется провести оценку консолидированного бизнеса по производству и реализации пленки (далее – объект оценки), состоящего из следующих предприятий:

-

1) производство сырья (ООО «А1» – ООО «А2»);

-

2) производство продукции А на основе сырья (ООО «А3» – ООО «А4»);

-

3) сбыт продукции А (ООО «А5»).

Очевидно, несмотря на то, что объектом оценки являлся один бизнес, расчету подлежала стоимость нескольких бизнесов. При этом на дату оценки юридически консолидированного бизнеса, то есть одного юридического лица, не существовало (юридическое лицо находилось в процессе регистрации).

Интересно также, что у консолидированного бизнеса, о котором идет речь в последнем примере, есть стоимость, но он не мог быть ни объектом сделки, ни объектом за-лога4, так как объектом сделки является собственный капитал или доля участия в нем, например 100% долей, 50% + 1 акция и т. д.

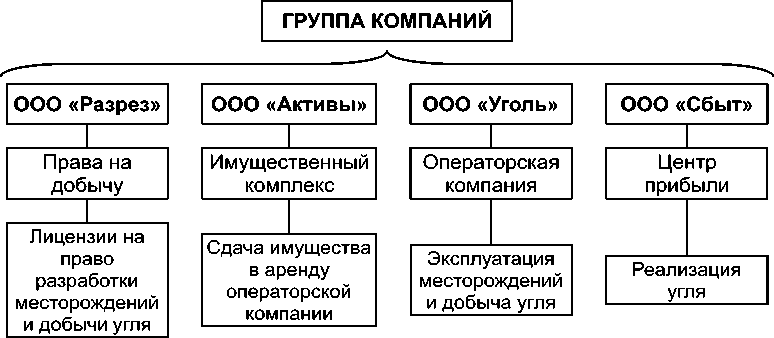

Приведу еще один пример оценки биз-неса5. В этом примере есть деятельность, направленная на получение прибыли, но отсутствует юридическое лицо (рис. 1).

Рис. 1. Описание деятельности Группы компаний

Основным направлением деятельности Группы является разработка месторождений угля. Цель работы всей Группы компаний – получение и максимизация прибыли от реализации угля. Каждый бизнес вносит свой вклад в достижение этой цели, при этом норма прибы- ли структурных единиц Группы различна. ООО «Разрез» владеет лицензиями на право эксплуатации месторождений. ООО «Активы» является держателем оборудования и техники для ведения горных работ. Все имущество ООО «Активы» передается в аренду ООО «Уголь».

ООО «Уголь» является операторской компанией Группы и осуществляет всю производственную деятельность по добыче угля, оформляет разрешительную и проектную документацию, имеет лицензии, необходимые для горного производства, а также владеет современными технологиями добычи угля. ООО «Сбыт» является центром прибыли, с ним заключены договоры комиссии на продажу угля, имеются отработанные направления сбыта угля.

В приведенных примерах продемонстрировано содержание бизнеса преимущественно как экономической деятельности, единой интегрированной производственной цепочки, а не юридического лица или набора прав.

Негативным фактором современного этапа развития рынка оценки в России является то, что все представления в профессиональной оценочной деятельности (в том числе нормативные) чрезмерно сконцентрированы на «юридикализации» объектов оценки в их искусственном отдалении от экономического содержания.

Резюмируя можно сказать, что организационная правовая форма, юридический статус являются важной характеристикой бизнеса в процессе оценки его стоимости, но именно определенное использование прав и активов наделяет бизнес полезностью, ценностью или обменной стоимостью.

Бизнес – это капитал

Напомним, что в российском законодательстве отсутствует определение «бизнеса». Часто на практике понятие «бизнес» отождествляют с понятием «предприятие».

Немного общего с бизнесом как объектом оценки имеет определение предприятия, содержащееся в статье 132 Гражданского кодекса Российской Федерации6, согласно которому:

-

1) предприятием признается имущественный комплекс, используемый для осуществления предпринимательской деятельности;

-

2) предприятие в целом как имущественный комплекс признается недвижимостью.

Как правило, стоимость предприятия как бизнеса не равна стоимости имущественного комплекса7.

Можно привести пример, когда бизнес как объект оценки воспринимается только как набор активов – организация, единственным активом которой является офисное здание, занятое материнской компанией. Такой бизнес – совокупность активов, финансируемых за счет собственных или заемных средств, а его оценка сводится к анализу стоимости чистых активов с учетом рыночной стоимости активов, в рассматриваемом случае здания.

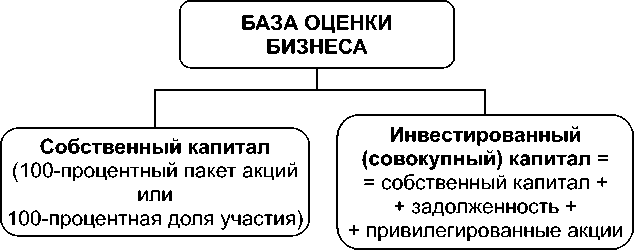

Ключевым для процесса оценка является определение бизнеса как капитала. Для дальнейшего понимания бизнеса как капитала проанализируем принцип построения баланса (рис. 2).

Согласно этому принципу все средства – собственные и заемные, которые были вложены в бизнес, – это капитал, инвестированный в бизнес, или в практике оценки – инвестированный капитал .

|

внеоборотные активы + обортные активы |

> |

ИНВЕСТИРОВАННЫЙ КАПИТАЛ |

< |

собственный капитал + обязательства |

|

СУММАРНЫЕ АКТИВЫ |

СУММАРНЫЕ ПАССИВЫ |

|||

Рис. 2. Принцип построения баланса

На рисунке 2 показано, что инвестированный капитал (собственный капитал + обязательства) выступает источником финансирования всех активов бизнеса. Соответственно, величина суммарных активов также составляет инвестированный капитал.

Таким образом, бизнес – это совокупность активов, финансируемых за счет собственных и заемных средств, привлеченных для осуществления экономической деятельности. И в процессе оценки бизнеса оценщик рассчитывает стоимость активов, анализирует величину обязательств (метод чистых активов в рамках затратного подхода).

Инвестированный капитал – это совокупный капитал, используемый для функционирования бизнеса, он условно не де- лится на собственный и заемный. Говоря об инвестированном капитале, мы говорим об общей сумме инвестиций, вложений в бизнес.

Итак, в практике оценки наиболее значимыми являются следующие виды капитала:

-

• собственный;

-

• заемный;

-

• инвестированный (собственный + заемный).

Бизнес – это капитал. Так какой из названных видов капитала оценивается в процессе оценки бизнеса?

Для ответа на этот вопрос давайте рассмотрим, какой капитал задействован в сделках, для совершения которых оценивается бизнес (см. табл.).

Таблица

Виды капитала, задействованного в сделках, для совершения которых оценивается бизнес

|

Сделка |

Капитал |

|

Купля-продажа |

Собственный капитал |

|

Дополнительная эмиссия |

Собственный капитал |

|

Внесение в уставный капитал другого предприятия |

Собственный капитал |

|

Конвертация акций, слияния/поглощения |

Собственный капитал |

|

Залог |

Собственный капитал |

В большинстве случаев для совершения сделок используется собственный капитал, поэтому и в процессе оценки бизнеса объектом оценки, как правило, выступает собственный капитал .

Очень важно, что для расчета стоимости бизнеса (собственного капитала) методология оценки позволяет использовать две базы расчетов: как собственный, так и инвестированный капитал (рис. 3). Решение о базе оценки принимается при использовании доходного (метод дисконтированных денежных потоков) и сравнительного (метод компаний-аналогов) подходов.

Тем не менее, какая бы база расчетов ни использовалась, цель одна: либо на базе инвестированного, либо на базе собственного капитала получить стоимость именно собственного капитала.

Если в качестве базы оценки оценщик выбирает инвестированный капитал, для выведения итоговой величины стоимости бизнеса (собственного капитала) инвестированный капитал обязательно корректируется на величину долга по формуле:

Стоимость бизнеса (собственного капитала) = Инвестированный капитал –

Долг и прочие претензии

Итак, бизнес – это капитал, это активы, это определенная организационноправовая форма. На практике содержание оценки бизнеса связано с «экономическим объектом». И права, и активы – это всего лишь необходимые подступы к реальному объекту оценки – экономическим выгодам от деятельности.

Рис. 3. База оценки бизнеса

Бизнес – это процесс

Непосредственным «объектом оценки» применительно к бизнесу выступают экономические выгоды от деятельности, от эксплуатации активов. Иначе говоря, «объектом оценки» являются не столько юридические права, сколько экономические выгоды. А стоимость капитала формируется за счет доходов, которые он принесет его владельцу в будущем.

Бизнес можно рассматривать как активную деятельность и пассивную деятельность.

Бизнес как активная деятельность – реальная деятельность по эксплуатации активов, производству, деятельность на товарных рынках по сбыту продукции, определенная организация этой деятельности, инвестиционная политика и т. д.

Бизнес как пассивная деятельность – это деятельность на публичных рынках капита- ла (например биржевая) на пассивной стороне баланса.

Стоимость бизнеса как активной деятельности рассчитывается с использованием доходного подхода, стоимость бизнеса как совокупности активов – с использованием затратного, формирование стоимости бизнеса на публичных рынках капитала анализируется в рамках сравнительного подхода.

В заключение, проанализировав все определения, мы приходим к выводу, что бизнес – это экономическая деятельность на основе эксплуатации совокупности активов, финансируемых за счет собственных и заемных средств, привлеченных для осуществления этой деятельности.

В большинстве случаев в процессе оценки бизнеса объектом оценки выступает собственный капитал юридического лица либо доля участия в нем.

МЕЖДУНАРОДНАЯ АКАДЕМИЯ ОЦЕНКИ И КОНСАЛТИНГА предлагает квалифицированные услуги по оценке следующих объектов:

-

• предприятий, бизнеса;

-

• пакетов акций, облигаций;

-

• активов предприятий, созданных на основе франчайзинга;

-

• инвестиционных проектов;

-

• дебиторской задолженности;

-

• недвижимого имущества (незавершенных строительных объектов, земельных участков и т.д.);

-

• машин, оборудования и транспортных средств;

-

• интеллектуальной собственности (патентов, товарных знаков и т.д.);

-

• ювелирных изделий и драгоценных камней, антиквариата

Звоните сегодня - (495)974-19-45, 974-19-50

Мы ждем Вас - 115093, г. Москва, 1-й Щипквский пер., д. 1,2-й подъезд, 4 этаж

e-mail наш сайт