Бюджетирование и информационно-аналитическое обеспечение в системе управленческого учета инновационной деятельности НИУ

Автор: Шевелев Анатолий Евгеньевич, Гвоздев Максим Юрьевич

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 44 (303), 2012 года.

Бесплатный доступ

Рассмотрен подход к использованию метода бюджетирования в системе управленческого учета в национальных исследовательских университетах. Приведена функциональная модель бюджетирования НИУ. Проанализированы компоненты информационно-аналитической системы управленческого учета. Рассмотрено многофакторное строение бюджетирования в структуре системы управленческого учета.

Управленческий учет, инновационная деятельность, национальные исследовательские университеты, методы управления, информационный ресурс, метод управленческого учета, бюджетирование

Короткий адрес: https://sciup.org/147155807

IDR: 147155807 | УДК: 657.1

Budgeting and informational and analytical support in the system of management accounting and innovative activity of NRU

The article considers an approach to the application of a budgeting method in the system of management accounting at national research universities. There is given a functional model of budgeting of NRU. Components of informational and analytical system of management accounting are analyzed. The multiple-factor structure of budgeting in structure of management accounting system is considered.

Текст научной статьи Бюджетирование и информационно-аналитическое обеспечение в системе управленческого учета инновационной деятельности НИУ

Проблема постановки бюджетирования является одной из наиболее актуальной и широко обсуждаемой в управленческом учете [4]. Анализ исследований и подходов в этой области позволяет заключить, что, прежде всего, приступая к построению системы бюджетирования, руководству университета необходимо поставить конкретные задачи, которые должна решить новая система [5]. От этого будет зависеть формат системы, метод планирования и детализация прогнозов. Руководство университета должно сформулировать изначальный перечень требований к системе бюджетирования, даже если он и не будет полным [3].

Разработка бюджета является, как правило, сложным и многошаговым процессом, который требует автоматизации расчетов. Также большая потребность в использовании информационных технологий возникает на этапе исполнения бюджетов. В ходе текущей деятельности необходим постоянный контроль за объемами и направлениями использования средств по центрам ответственности. Бухгалтерские процедуры далеко не всегда оперативно отражают состояние доходов и расходов подразделений университета. В связи с этим внедрение и развитие систем бюджетирования является эффективным инструментом управленческого учета, по нашему мнению, лишь при использовании информационных ресурсов университета.

Сегодня важность развития финансового планирования как одного из основных элементов стратегического управленческого учета в национальном исследовательском университете возросла. Поэтому одним из основных направлений такого развития является создание информационноаналитической системы, которая будет обеспечивать все уровни финансового управления НИУ [1] оперативной информацией для эффективной аналитической работы.

Существуют разные подходы к автоматизации бюджетирования в организациях: ведется разработка собственных решений на основе MS Excel-Acsess, используются готовые программные продукты, такие, как бюджетный модуль в составе ERP-системы, специализированные системы бюджетирования и др. Анализ возможностей специализированных программ, представленных на российском рынке, показал, что многие программные комплексы отвечают требованиям, предъявляемым руководством организаций. Они дают возможность гибко моделировать все бизнес-процессы на предстоящий плановый период с учетом внешних и внутренних факторов, позволяют автоматически рассчитывать экономически обоснованные показатели деятельности НИУ (А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий).

Осуществляя процесс бюджетирования, следует учитывать возможности, которые предоставляет информационный ресурс университета. Полноценное использование новейших информационных технологий обуславливает особый подход к построению бюджета [6]. При построении системы бюджетирования необходимо учитывать появление новых свойств и функциональных возможностей при планировании и анализе. Проецирование и дальнейшее использование существующих вариантов структуры построения и ведения бюджетов приведет в итоге только к автоматизации бюджетов, исключив появление новых инструментов в процессе. Следовательно, разрабатывая структуру бюджетов, необходимо вводить новые или дополнительные категории признаков, статей и факторов, которые обеспечат в дальнейшем функционирование всей интегрированной системы.

Основным инструментом информационного ресурса, обеспечивающим ведение бюджетов, должна стать современная OLAP (OLAP – On-line analytical processing) технология, используемая для построения и анализа бюджета. Большинство бюджетных отчетов легко строятся на основе OLAP-систем. При этом отчеты отвечают на разнообразные вопросы: анализ структуры расходов и доходов, сравнение расходов по определенным статьям у разных подразделений, анализ динамики и тенденций расходов на определенные статьи и т. д. При наличии некоторой иерархии статей появляется возможность обобщенного построения и функционального анализа.

Такая гибкость системы позволит решать ряд насущных вопросов, связанных с отчетностью перед Министерством образования и науки в короткие и сжатые сроки, контролем со стороны руководства НИУ, формированием отчетов анализа больших объемов данных и наглядного отображения результатов в виде рисунков, графиков, диаграмм и таблиц. Используя данные технологии, стоит вести речь о построении динамических многоуровневых бюджетов.

Отдельно необходимо выделить использование в данной системе нефинансовых показателей в структуре бюджетов. Как отмечалось ранее, для решения поставленных задач в систему управленческого учета должны быть включены такие показатели, характеризующие деятельность НИУ [2]. В процессе формирования различных общепринятых бюджетов необходимо сформировать бюджеты с использованием нефинансовых показателей, распределяя по новым видам статей. Естественно, что при планировании бюджетной системы потребуются справочники и классификаторы как общепринятые (классификатор основных средств, справочник номенклатуры), так и новые, составленные для использования с нефинансовыми бюджетами. Включение таких бюджетов в «классическую схему бюджетирования» позволит не только формировать требуемую отчетность, но и даст возможность проводить функциональный анализ по многим критериям.

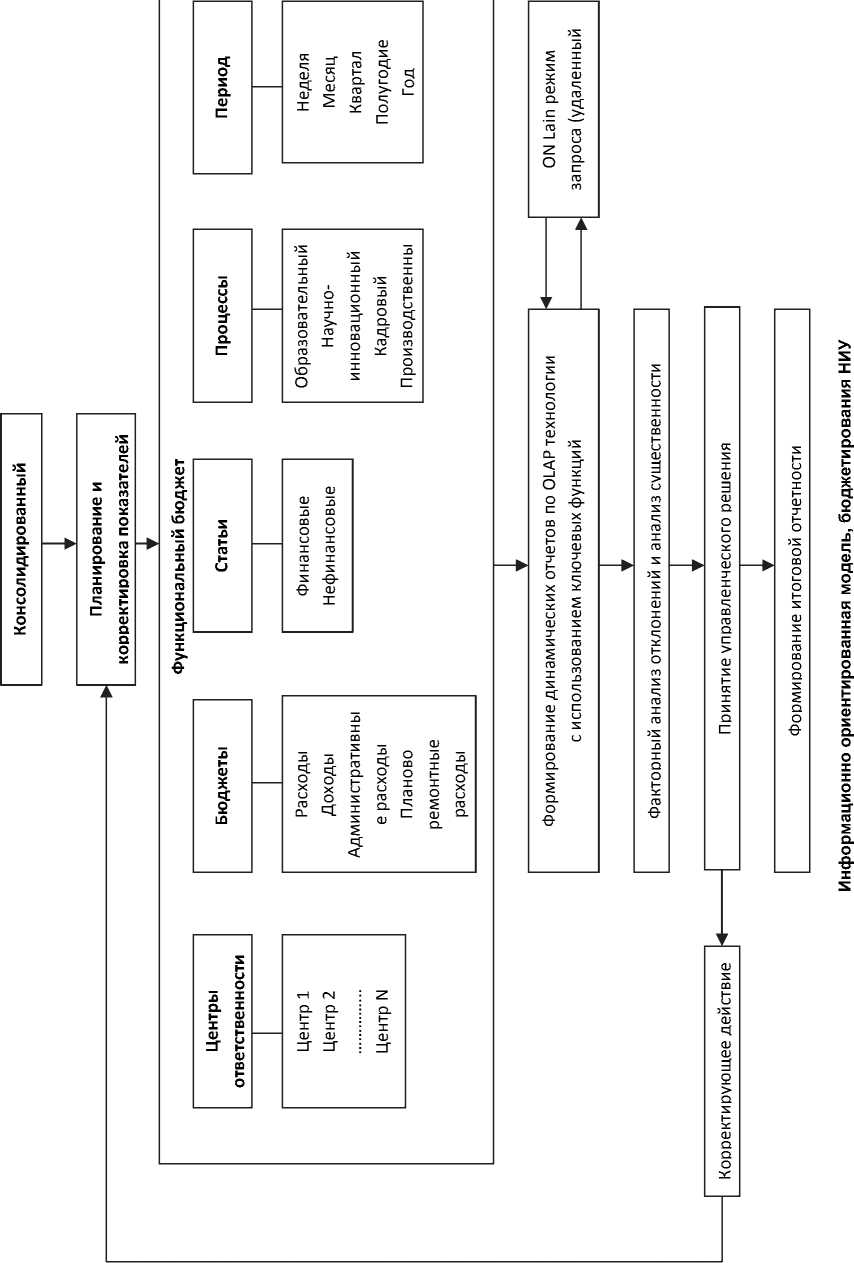

Предложена функциональная модель информационно ориентированного бюджетирования, которая представлена на рисунке. Особенностью данной модели является присутствие в составе дополнительных функциональных уровней (процессы, период), которые обеспечивают многоуровневую структуру бюджетирования, и использование нефинансовых бюджетов. Такая концепция системы управленческого учета логически просматривается на фоне информационных ресурсов НИУ. Информационная ориентированность предоставляет широкие возможности для автоматизации процесса бюджетирования, и как результат – получение эффективного инструмента управления. Существенным преимуществом такой системы становится возможность наглядного представления процессов и мониторинга в режиме реального времени. Также система позволяет руководителям НИУ самостоятельно формировать запросы по интересующим их критериям и в тех разрезах, которые они считают необходимыми, что особенно актуально с точки зрения оперативного управления.

В данной модели исходным значением построения бюджетирования является консолидированный бюджет, который образован из двух источников: бюджетных ассигнований и внебюджетных поступлений. Такой консолидированный бюджет фактически должен обеспечить выполнение и реализацию предусмотренных планом мероприятий в области НИУ. В отличие от общепринятого подхода к разработке бюджетов, где исходными данными для планирования используются показатели, например объема продаж, в данном бюджетном процессе в качестве начальных значений принимаются показатели консолидированного бюджета. Это считается отправной точкой формирования последующих бюджетов.

Далее, следуя по схеме, реализуется следующий этап – планирование и корректировка показателей. Здесь необходимо отметить отраслевую особенность данной системы бюджетирования, большинство показателей бюджетов определены планом мероприятий на текущий период функционирования НИУ. Но наряду с существующими показателями стоит добавить такие показатели, которые будут характеризовать инновационную деятельность НИУ. Это даст в дальнейшем возможность проведения функционального анализа по широкому кругу факторов и позволит предоставлять руководству достоверные сведения о текущих процессах. Такие показатели должны быть приняты на стадии согласования бюджета, должны отражать ключевые моменты выполнения поставленных задач и учитывать требования руководства различного уровня. В первую очередь использование новых показателей, конечно, коснется нефинансовых бюджетов, где видится наиболее «узкое» место. Данный факт вызван существующей отчетность вуза перед министерством и, естественно, не отражает всех масштабов деятельности и не учитывает интересов структуры управления НИУ. Аналогично стоит добавить ряд показателей в финансовые бюджеты. Предложенная модель обладает обратной связью, а именно возможностью корректировать бюджетные показатели. В определенных случаях возможно возникновение ситуации, когда в целях обеспечения управления НИУ спланированных показателей будет недостаточно или они будут некачественно запланированы. Для решения этой задачи в системе предусмотрена возможность корректировки, это позволит оперативно реагировать на отклонения показателей, а также вносить изменения конструктивного плана для проведения различных видов анализа.

Особое место в структуре модели бюджетирования занимает основной механизм системы, функциональный бюджет. Ранее было отмечено, что при использовании информационных ресурсов как инструмента системы управленческого учета метод

бюджетирования наделяется дополнительными возможностями и функциями. Это дает возможность наделять метод дополнительным функционалом. В данном случае предлагается использование OLAP технологии при проектировании и разработки бюджетирования. Данная технология получила свое распространение благодаря использованию в информационных системах, предполагает многоуровневое размещение данных. В настоящее время некоторые авторы предлагают использовать данную технологию в бюджетировании, и даже появились предложения на рынке автоматизации учета. В первую очередь, все предложения направлены на обеспечение информацией менеджмент и руководство финансового характера с целью выявления «узких мест» в затратах предприятия и наделения системы инструментом анализа. В нашем понимании OLAP технологии способны решать более широкие задачи в области управленческого учета, используя в своей структуре бюджеты нефинансового характера. Это позволит планировать, отслеживать нефинансовые показатели развития НИУ, связанные с выполнением проектов инновационной направленности в сочетании с финансовыми показателями бюджетов. Требования, предъявляемые министерством образования перед НИУ, связанные с отчетностью в сфере расходования средств и выполнении запланированных проектов, могут быть реализованы в строгом соответствии и позволят подготавливать отчетность по вновь вводимым показателям. Вновь вводимые показатели эффективности финансового и нефинансового характера благодаря подготовленным бюджетам и отработанным механизмом обработки данных позволят «безболезненно» включать такие показатели и формировать требуемую отчетность. Такое решение обеспечит возможность достоверного отслеживания финансирования затратных проектов, получая в результате эффективность расходования средств. Кроме того, у руководства появляется надежный инструмент контроля выполнения запланированных показателей. Такое сочетание информационных технологий, методов управленческого учета становится актуальным в свете совместного использования и наделения новым функционалом бюджетного построения системы.

С целью реализации построения функционального бюджетирования необходимо разработать ряд бюджетов. Отнести к каждому бюджету свой функционал. Например, бюджет расходов может быть распределен по центрам ответственности, структурирован по процессам, взят за определенный период по статьям. Результат применения функционального бюджетирования зависит от факторов, которые выбраны в качестве ключевых в текущей структуре. Таким образом, проявляется свойство многомерности модели, обеспечивая гибкость и многозадачность выполнения процессов. Реализация данной модели возможна на основе использования информационных ресурсов НИУ.

Следующим этапом реализации бюджетирования должен стать процесс формирования динамических отчетов. Безусловно, что любая классическая система бюджетирования располагает плановой и факторной отчетностью, которая используется в целях выявления отклонений и исполнения бюджетов. Однако, как показывает практика, такая система отчетности не дает возможности оперативно реагировать на возникающие изменения. Также существует ряд ограничений, связанных с периодом отчетности и вариативностью построения отчетов. Таких недостатков способна избежать представленная модель бюджетирования, построенная на основе OLAP технологии, в которой возможно формировать отчетность с использованием ключевых функций. К таким функциям следует отнести ключевые значения функционального бюджета (процессы, период и т. д.), формируемые по соответствующему запросу пользователем. Преимущество данного вида отчетности обеспечивает модель в виде гибкого инструмента, многомерного формирования отчетов по различным срезам.

Инновационная деятельность вуза предполагает нестандартные подходы к решению изучаемой проблематики, следовательно, инструмент, обеспечивающий в полной мере реализацию таких проектов, должен соответствовать нестандартным требованиям. Управление НИУ должно обладать высокоэффективным средством учета, контроля и развития проектов, основанным на прогрессивных и современных технологиях, что, в свою очередь, в целом предоставит возможность успешной деятельности НИУ. Одним из таких средств является формируемая отчетность в режиме ON LAIN с возможностью выполнения запроса в режиме удаленного доступа. Руководство вуза получает возможность непосредственного оперативного контроля выполнения запланированных работ. При этом средства визуализации отчетности могут быть реализованы на различном уровне сложности, от многомерных сводных таблиц до графиков. Возможным формирование отчетности в таком режиме становится благодаря использованию методов управленческого учета на основе информационных ресурсов НИУ.

Любая система управленческого учета должна иметь в своем составе аналитический блок, который позволяет принимать обоснованные управленческие решения. В представленной модели предусмотрен процесс динамического факторного анализа. Выбор данного способа аналитических действий продиктован особенностью структуры бюджетирования, которая направлена на использование множества факторов, позволяя выявлять причинноследственные связи в динамике. Заложенная база таких факторов обеспечит процесс аналитических действий необходимым набором показателей, позволит определить результативный показатель по множеству факторов. В результате проведения анализа руководству будет представлена детальная отчетность в виде результатов влияния факторов.

Это даст возможность принять обоснованное управленческое решение по результатам анализа, базирующееся на выявленных факторах.

В блоке факторного анализа предусмотрена процедура анализа существенности показателей. Введение такого инструмента продиктовано необходимостью оградить систему от влияния несущественных показателей либо реакции на несущественные отклонения. Таким образом, использование анализа существенности выявит в итоге только те факторы, которые действительно являются значимыми и весомыми для принятия управленческого решения.

В данной модели предусмотрена обратная связь в виде процедуры корректирующих действий, направленной на внесение изменений в структуру бюджетирования. Такие действия наделяют систему свойствами оперативного реагирования на происходящие изменения и отклонения.

Заключительным действием исполнения бюджетирования станет подготовка различной отчетности как для внутренних целей в рамках управленческого учета, так и внешней отчетности перед министерством образования в виде требуемой отчетности. Формирование внешней отчетности на основе информационно ориентированного бюджетирования исключит трудоемкий, длительный и малоэффективный процесс сбора информации, а также ее обработки и дальнейшую трансформацию в отчетность.

Применение информационных ресурсов НИУ в качестве инструмента системы управленческого учета в процессе бюджетирования позволяет выявить ряд особенностей составления бюджетов и выделить новые функциональные возможности метода. Так как разработка бюджета является достаточно сложным процессом, то информационноаналитическое обеспечение предоставляет возможность относительно упростить процедуру бюджетирования, в значительной степени повышая оперативность и скорость реагирования на изменения. Взаимодействие информационных ре- сурсов и методов управленческого учета выводит на новый качественный уровень процесс принятия управленческих решений инновационной деятельности НИУ. Особенность данной модели заключается в специфике структуры блоков: бюджеты, отчеты, факторный анализ. В данном случае рассматривается многофакторное строение бюджетирования, которое реализует возможность учитывать и анализировать влияние факторов на результат, реализуя тем самым логическую структуру факторного подхода. Применение современных информационных технологий в бюджетировании приводит к увеличению функциональных возможностей метода, тем самым предоставляя дополнительные эффективные инструменты планирования, контроля и анализа, расширению сферы применения в области управленческого учета.

Список литературы Бюджетирование и информационно-аналитическое обеспечение в системе управленческого учета инновационной деятельности НИУ

- Официальный сайт Министерства образования и науки РФ. -http://mon.gov.ru/pro/niu/

- Официальный сайт Национального фонда подготовки кадров -http://ntf.ru/

- Сингатуллина, Г.Р. Система финансового управления университетом: бюджетирование и управление финансовыми ресурсами/Г.Р. Синагатуллина. -Казань: Физтехпресс, 2006. -С. 172-178.

- Храмова, Т.М. Формирование системы внутривузовского бюджетирования/Т.М. Храмова//Вестник Российской экономической академии им. Г.В. Плеханова. -2007. -№ 3 -С. 10-17.

- Говорков, А.С. Автоматизация управления научной деятельностью университета/А.С. Говорков//Университетское управление: практика и анализ. -2009. -№ 6. -С. 13-18.

- Лаврищева, Е.Е. Роль информационных ресурсов предприятия в формировании внутренней инновационной среды/Е.Е. Лаврищева//Воспроизводство: взаимосвязь политико-экономического и институционального аспектов: межвуз. сб. науч. ст. -Иваново: Иван. гос. ун-т, 2010. -С. 56-67.