Бюджетирование в системе стратегического управленческого учета: сбор, анализ и использование стратегической информации

Автор: Нелюбова Косинова Наталья Николаевна, Яркова Илона Валерьевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 1 (12), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970561

IDR: 14970561

Текст статьи Бюджетирование в системе стратегического управленческого учета: сбор, анализ и использование стратегической информации

В настоящее время управленческий учет на промышленных предприятиях претерпевает существенные изменения в связи с желанием руководства повысить эффективность и результативность деятельности не только в краткосрочном, но и в долгосрочном периоде. Это приводит к необходимости придания все большего значения долгосрочным стратегическим целям, а также содействия разработке и внедрению стратегической политики организации.

Ключевым элементом создания новой системы управления со стратегической направленностью становится информационная стратегия, поскольку для успешного внедрения и функционирования стратегического управленческого учета необходима поддерживающая учетно-аналитическая система, которая позволяет обеспечить принимающих решения хозяйствующих субъектов необходимой информацией в нужное время [4].

Кроме того, предоставляемая системой стратегического управленческого учета информация должна удовлетворять специфическим условиям принятия стратегических решений, причем сами условия могут меняться в процессе корректировки стратегии в связи с изменениями внешней и внутренней среды.

Под стратегическим управленческим учетом будем понимать процесс сбора, анализа и использования внешней и внутренней информации, необходимой для формирования эффективной стратегии, разработки нескольких вариантов стратегического развития предприятия и принятия стратегических управленческих решений руководством на разных уровнях.

В современной научной литературе принято выделять следующие основные функции управления: планирование, контроль, организацию взаимодействия, мотивацию и анализ [1].

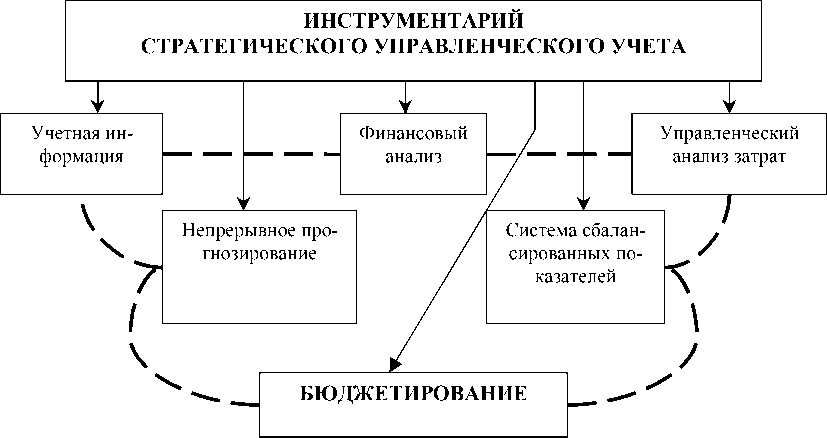

Остановимся более подробно на вопросах планирования (бюджетирования) и определим его место в системе стратегического управленческого учета, которая помимо бюджетирования, по нашему мнению, включает такие инструменты, как: учетная информация, финансовый анализ, непрерывное прогнозирование, учет и анализ затрат, а также становящуюся все более актуальной систему сбалансированных показателей (см. рис. 1). При этом показатели бюджетирования являются одновременно отправной точкой и связующим звеном всех элементов стратегического учета, организацию которого, в первую очередь, необходимо начать с разработки системы бюджетирования, где следует определить, какая модель необходима руководству предприятия. Модели могут быть объединены (что маловероятно в силу необходимости очень большой координации деятельности силами одного курирующего подразделения предприятия), а также могут быть представлены локальными системами планирования, но в любом случае многие из них будут обладать рядом общих черт, определенных стратегией предприятия [6].

Система бюджетирования позволяет при совершении любой бухгалтерской операции иметь в режиме реального времени достоверную финансовую информацию о движении денежных средств, о статьях расходов в разрезе подразделений и смет, осуществлять контроль использования средств, планировать доходы и расходы на 2–3 и более лет вперед [2].

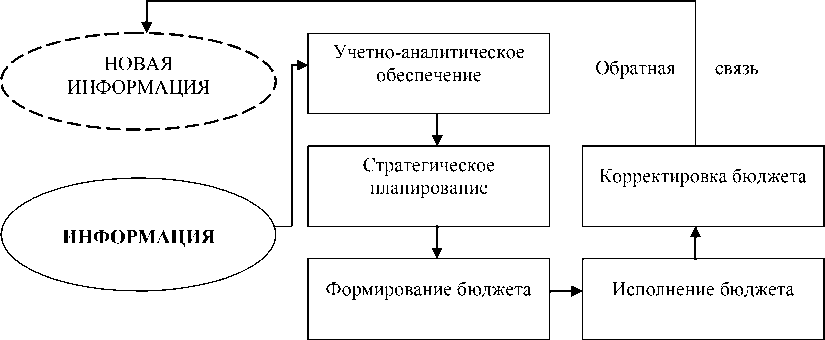

Для формирования, корректировки и достижения показателей бюджетного планирования необходимо владеть информацией, по-

Рис. 1. Место бюджетирования в организации стратегического управленческого учета

ставляемой другими элементами системы стратегического управленческого учета. Кроме того, бюджетирование обеспечивает обратную связь с результатами деятельности, предупреждает возможные ошибки и недоработки, позволяет своевременно выявить отклонения от заданного стратегического направления. Процесс получения новой информации посредством бюджетирования наглядно представлен на рисунке 2.

Под бюджетированием будем понимать комплексное использование методов и инст- рументов планирования, анализа, контроля принятия решений на основе данных управленческого учета.

Необходимыми условиями успешного использования инструмента бюджетирования являются:

-

- хорошо разработанная система бухгалтерского учета;

-

- эффективная система управления затратами;

-

- организационная структура предприятия с четким разделением ответственности

Рис. 2. Модель процесса бюджетирования

и прав по уровням управления и центрам ответственности.

Главной проблемой стратегического управления является принятие стратегических управленческих решений, которое основывается на непрерывной, определенным образом выстроенной и последовательной работе с внутренней и внешней информацией. Принципиально важным при построении системы бюджетирования является определение той стратегической информации, которая требуется для организации эффективного стратегического управленческого учета на предприятии. Под стратегической информацией, по нашему мнению, необходимо понимать данные, способные помочь реализации стратегических целей предприятия на основе формирования системы показателей, мониторинг, диагностика и корректировка которых позволяют сохранить и укрепить в будущем стратегические позиции предприятия.

При этом организация стратегического управленческого учета подразумевает знание всего многообразия функций учетной информации, а также необходимость использования информации о внешних факторах функционирования организации. При реализации стратегических планов посредством бюджетирования функцией стратегического управленческого учета становится мониторинг процесса достижения предприятием поставленных целей. Стратегические решения часто предполагают увеличение или уменьшение объемов производства и предложения конкретного продукта на конкретном рынке. Следовательно, финансовые расчеты должны обеспечивать отражение истинных будущих доходов и расходов, соответствующих этим изменениям объемов производства.

Поддержке стратегических управленческих решений не способствует как чрезмерное увеличение бухгалтерской точности, так и излишне упрощенный обобщенный подход, основанный, например, на одном уровне анализа доходности. Требуется гибкая система, позволяющая предприятию определять истинные доходы и расходы применительно к каждому отдельному решению по любому вопросу.

Для принятия стратегических управленческих решений в настоящее время на предприятиях необходимо формировать эффективные стратегии организации, достижение кото- рых фиксируется в показателях бюджетного планирования.

Предварительным этапом при осуществлении бюджетирования на предприятии должна стать реализация следующих ключевых операций:

-

- постановка стратегических целей;

-

- анализ состояния организации в целом;

-

- формулирование тактических и оперативных задач;

-

- определение ответственных подразделений и отдельных менеджеров;

-

- выявление информационных потребностей процессов стратегического управленческого учета;

-

- определение принципов построения и организация информационной системы, возможность корректировки планов.

Главной задачей бюджетирования при ориентации на долгосрочную перспективу является предоставление руководству предприятия и его подразделениям необходимой информации (в том числе стратегической) для принятия управленческих решений по следующим вопросам:

-

- определение необходимого объема материальных и финансовых ресурсов предприятия, источников их формирования и направлений наиболее эффективного использования;

-

- разработка финансово-экономической стратегии предприятия, обеспечивающей его стабильное развитие;

-

- разработка принципов и механизмов управленческой деятельности, в том числе обеспечивающих своевременное предупреждение негативных и кризисных тенденций в деятельности предприятия;

-

- контроль и корректировка финансово-хозяйственной деятельности предприятия и его подразделений.

Прежде чем приступить к процессу бюджетирования деятельности на конкретном предприятии, необходимо найти ту сферу планирования и управления, на которую делается особый упор в управлении предприятием. Безусловно, любое бизнес-планирование предприятия стремится увязать все этапы хозяйствования, но редко можно обнаружить на предприятии полностью сбалансированную методику бюджетного планирования, описывающую полный цикл управления предприятием [3].

Как правило, нормативная и регламентирующая документация предприятия стремится поддерживать идею планирования полного оборота основных и оборотных средств – от закупки основных средств, сырья до производства и реализации продукции, при этом система планов и отчетов предполагает охватить процессы от планирования производства до формирования выходных прогнозных бухгалтерских отчетов. Такие бизнес-планы являются современным неотъемлемым атрибутом и процесса кредитования, и процесса принятия основных корпоративных решений. Тем не менее наиболее разработанная часть системы планирования предприятия часто сосредоточена на чем-то одном.

В качестве примеров систем планирования, решающих локальные задачи, можно привести следующие:

-

- подробное производственно-экономическое (технико-экономическое) планирование, цель которого – рассчитать детальную производственную программу с учетом всевозможной внутренней кооперации цехов, расчета себестоимости всех полуфабрикатов, себестоимости товарного выпуска, баланса производства, расчета потребности в закупке основного сырья и материалов;

-

- планирование затрат в разрезе подразделений с целью лимитирования расходов всеми производственными или непроизводственными подразделениями или формирование бюджетов подразделений, то есть расчет доходной и расходной частей подразделений с целью определения доли каждой службы в получаемой предприятием прибыли от основной деятельности;

-

- планирование прибыли – маржинальной, общей прибыли, планирование себестоимости реализуемой продукции в случае, если затраты, понесенные в планируемом периоде, не совпадают с себестоимостью реализуемой в этом же периоде продукции;

-планирование движения денежных средств, основанного на плане доходов и расходов и дебиторской и кредиторской задолженности.

Процесс бюджетирования сопровождается интенсивным информационным обменом и классически включает следующие этапы: планирование, контроль исполнения планов, анализ, корректировка планов. В соответствии с названными этапами движение стратегической информации в системе бюджетирования можно разбить на три этапа: сбор стратегической информации, ее анализ и использование (см. рис. 3).

При сборе стратегической информации необходимо уметь соотносить ее с теми целями, которые ставит перед собой руководитель предприятия при реализации задач стратегического управления на уровне каждого подразделения. На этапе сбора стратегической информации проводится диагностика имеющихся информационных ресурсов предприятия, оцениваются данные, частота их обновления, а также их востребованность и т. д. Кроме того, могут проводиться интервью с ключевыми сотрудниками по определению потребности предприятия в стратегической информации.

Все многообразие стратегической информации, необходимое для стратегического управления предприятием, целесообразно сгруппировать по следующим критериям [5]:

-

1. Имеющаяся структура предприятия, направления и причины ее реструктуризации, то есть определение стратегии преобразования внутренней среды предприятия (организационная стратегия).

-

2. Перечень центров планирования и центров ответственности, а также получение информации о неэффективности такого распределения путем анализа отчетов подразделений и устного обсуждения их работы.

-

3. Перечень бизнес-процессов и их взаимосвязь с организационной структурой предприятия.

-

4. Группировка технологических, сбытовых, снабженческих и других показателей деятельности предприятия, а также оценка потенциала для расчета плановых результатов.

-

5. Информация о затратах, в том числе стратегических.

На основе и в процессе сбора стратегической информации целесообразно проводить ее анализ с использованием различных способов, методов и приемов ее группировки в зависимости от тех стратегических

СТРАТЕГИЧЕСКОЕ БЮДЖЕТИРОВАНИЕ

|

Сбор |

Анализ |

Использование |

|

стратегической |

стратегической |

стратегической |

|

информации |

информации |

информации |

ВАЖНЫЕ КОМПОНЕНТЫ

-

1) источники получения информации;

-

2) исполнители учетного процесса;

-

3) ответственные

за достоверность сводной информации;

-

4) виды управленческой отчетности;

-

5) формирование системы показателей

-

1) методы группировки стратегической информации;

-

2) анализ и оценка стратегической информации;

-

3) отбор показателей для индикативного планирования;

-

4) объем предоставляемой информации по центрам ответственности

-

1) круг потребителей управленческой отчетности;

-

2) ответственные за разработку бюджетных планов;

-

3) разработка форм и аналитики;

-

4) разработка взаимодействия всех участников системы

-

Рис. 3. Движение информации в стратегическом бюджетировании

целей, реализации которых руководитель предприятия, а также руководители отдельных подразделений добиваются. При этом вся полученная информация тщательным образом оценивается и фильтруется, а на ее основе разрабатываются планируемые показатели, связанные с деятельностью предприятия в целом.

Важным здесь является понимание того, что показатели эффективности деятельности предприятия, которые предназначены для использования в системе стратегического управленческого учета, зачастую могут получать не только количественную, но и качественную оценку. Примерами таких показателей эффективности работы предприятия могут служить разработка новых видов продуктов и процессов, снижение степени риска, обучение и квалификация сотрудников, внедрение информационных технологий и т. д.

При анализе стратегической информации, по нашему мнению, должны преследоваться следующие цели:

-

- устранение излишней отчетности;

-

- возможность оперативного получения необходимых для принятия стратегических управленческих решений данных;

-

- структурирование разрозненной информации и разграничение уровня доступа;

-

- минимизация временных затрат персонала и высшего руководства для получения информации.

По результатам анализа стратегической информации можно рекомендовать составление карт соответствия существующей информации (отчетов) насущным потребностям компании. Данный этап может считаться законченным, если в результате его проведения получены конкретные плановые показатели (индикаторы), а также систематизированы в разрезе разработанных стратегий предприятия.

Этап использования стратегической информации связан непосредственно с процессом разработки бюджетов на стратегическую перспективу с определением круга лиц, на которых возлагается ответственность за использование и расчет показателей планирования. После обеспечения готовности и утвер- ждения бюджетов необходимо определить потребителей управленческой информации с детализацией и определением ее объемов по уровням отдельных подразделений предприятия. На этом этапе требуется предельная четкость, наглядность и обоснование тех показателей, достижение которых требуется от менеджеров центров ответственности. Кроме того, необходимо обеспечить защиту информации, доступ к которой должен охраняться нормативными документами предприятия, а не только законом Российской Федерации о коммерческой тайне.

Таким образом, построение бюджетного процесса на промышленных предприятиях необходимо осуществлять в соответствии с целями и задачами стратегического управленческого учета и действовать в рамках разработанных стратегий, что связано со сбором и использованием стратегической информации. В противном случае может произойти разрыв между принимаемыми управленческими решениями и долгосрочной стратегией развития организации.

Список литературы Бюджетирование в системе стратегического управленческого учета: сбор, анализ и использование стратегической информации

- Ефремов В.С. Стратегия бизнеса: концепции и методы планирования: учеб. пособие. М.: Финпресс, 1998. 192 с.

- Инструменты реализации стратегии/под ред. проф. Ю.Н. Лапыгина. Владимир: ВГПУ: ВолГУ, 2005.

- Мальцева, Г.И. Инструменты стратегического управленческого учета в вузе/Г.И. Мальцева, О.В. Митина. Владивосток: Изд-во Владивост. гос. ун-та, 2005.

- Место и роль общей системы учета в стратегическом управлении организацией//Международная научно-практическая конференция «Стратегическое управление организацией: теория, методы, практика»: сб. ст. СПб.: СПбГПУ, 2006.

- Сбор и обработка информации для принятия управленческих решений//Открытые системы. 2002. № 4.

- Юдин, М.В. Этапы и проблемы постановки системы финансового планирования промышленного предприятия, находящегося в условиях стратегической реструктуризации/М.В. Юдин//Известия ВолгГТУ. 2005. № 7.