Бюджетно-налоговая политика и экономическая самодостаточность финно-угорских республик (на примере Республики Мордовия и Республики Марий Эл)

")

Автор: Наумкин Трифон Васильевич

Журнал: Финно-угорский мир @csfu-mrsu

Рубрика: Финно-Угры в меняющемся мире

Статья в выпуске: 1, 2013 года.

Бесплатный доступ

В статье рассматриваются необходимость и направления совершенствования механизма формирования экономической самодостаточности территорий на базе перемещения полномочий в области бюджетно-налоговой политики на субфедеральный уровень.

Экономическая самодостаточность, бюджетно-налоговая политика, налоговая ставка, налоговые льготы, валовой региональный продукт, инвестиции

Короткий адрес: https://sciup.org/14722933

IDR: 14722933

Fiscal policy and economic self-sufficiency of the Finno-Ugric republics (on the example of the Republic of Mordovia, and the Republic of Mari El)

The article discusses the need for the mechanism and ways of their improvement for the formation of economic self-sufficiency of the territories, basing on the transfer of the powers in the area of fiscal policy on the sub-federal level.

Текст научной статьи Бюджетно-налоговая политика и экономическая самодостаточность финно-угорских республик (на примере Республики Мордовия и Республики Марий Эл)

Нестабильная ситуация в мировой экономике, сопровождающаяся постоянными ожиданиями второй волны рецессии, подталкивает к непрерывному поиску дополнительных мероприятий, способных в той или иной степени поддержать деловую активность. Применяются различного рода количественные смягчения и инвестиционные стимулы, наращиваются государственные расходы. Указанным мерам соответствуют и определенные ожидания, безусловно положительные, и результаты, в отличие от первых не всегда удовлетворяющие заложенным в их плановых итогах, порой весьма противоречивые в оценках экспертов. Неоправданные ожидания, в свою очередь, являются подспорьем для нового поиска и комбинирования. Получается своеобразный замкнутый круг, причем ограниченный возможностями использования мероприятий, например уже упомянутых количественных смягчений, применимых по большей части лишь в странах с устойчивыми денежными системами. В связи с глубокой интегрированностью в мировую экономику экономики России, ее хрупким восстановлением поиск наиболее эффективных путей препятствования кризисным явлениям в нашей стране становится крайне необходимым, причем выбор направлений воздействия должен осуществляться с учетом особенностей, присущих России. Одним из таких направлений, на наш взгляд, могло бы стать укрепление национальной экономики посредством укрепления экономик территориальных образований.

Укрепление экономического потенциала регионов необходимо рассматривать в рамках децентрализации властных полномочий – политических и, конечно, финансовых. Излишняя централизация как составляющая ручного управления страной в русле стабилизации социально-экономического положения изжила себя и, более того, стала фактором тормозящим. Особой огласке последнее подверглось в 2010–2011 гг. в разгар предвыборной кампании. Практически все политические силы отмечали необходимость модернизации бюджетного федерализма, излишнюю концентрацию ресурсов на федеральном уровне, ограниченность территорий в формировании собственной ресурсной базы. Не могло это не отразиться и на обещаниях, действиях политической силы, осуществляющей ныне управление страной. Так, в 2012 г. была возвращена выборность губернаторов, озвучены определенные идеи по поводу полномочий территорий в области бюджетно-налоговой политики, в частности их расширения.

О последнем говорилось в Послании Президента Федеральному Собранию от 12 декабря 2012 г.: «Нам нужно немного менять логику межбюджетных отношений. В качестве первоочередных шагов на муниципальный уровень будет передана основная масса налогов от малого бизнеса, который сейчас работает в условиях специальных налоговых режимов. Кроме того, отменяются многие федеральные льготы по налогу на имущество и земли юридических лиц. Эти средства также будут поступать в региональные и местные бюджеты» [3]. Очевидно, этому и необходимо отвести ведущую роль в укреплении экономического потенциала территориальных образований.

Укрепление экономического потенциала территорий важно рассматривать также в контексте формирования их экономической самодостаточности. Последняя заключается в наличии определенного числа хозяйствующих субъектов, получающих устойчивую прибыль, способных к устойчивой инвестиционной деятельности и в конечном счете обеспечивающих поступательный прирост валового регионального продукта. Особое значение в формировании экономической самодостаточности имеет способность к инвестиционной деятельности. Необходимо отметить, что способность предопределяется не только внутренними мотивами хозяйствующих субъектов, но и условиями, создаваемыми регуляторами в лице органов власти и заключающимися в наличии определенных мер стимулирования, конечно же, бюджетноналоговой направленности в данном случае. Так образуется специфический механизм воздействия регионального управленческого аппарата посредством мер бюджетно-налогового характера на условия функционирования хозяйствующих единиц, направленный на достижение экономической самодостаточности территориальных образований, проявляющейся в ускоренном росте валового регионального продукта. Его эффективность будет определяться обоснованностью выбора приоритетных направлений воз- действия, прежде всего таких, которые способны повлиять на инвестиционную активность.

Какими же должны быть приоритетные направления? Ответ на этот вопрос требует анализа опыта ряда регионов, активно использующих уже имеющиеся возможности в области бюджетноналогового регулирования. Как известно, регионы в настоящее время вправе манипулировать ставкой налога на прибыль в части, зачисляемой в их бюджеты, ставкой налога на имущество организаций, использовать их сочетания и комбинации с другими мероприятиями. Сравнение регионов, которые пользуются предоставленными возможностями, с регионами, игнорирующими их, дает наиболее полное представление о предпочтительных направлениях воздействия.

Итак, проведем сравнительный анализ территорий. В этих целях необходимо выполнить следующее:

– отобрать наиболее близкие по объему и структуре ВРП территориальные образования;

– сравнить динамику ВРП отобранных регионов;

– дать оценку законодательству, способному повлиять на темпы роста ВРП.

Первому условию близости сумм и структур ВРП территорий соответствуют финно-угорские республики Мордовия и Марий Эл. Основные значения данного показателя представлены в табл. 1.

Как видно из таблицы, совокупный ВРП Марий Эл по представленным годам составлял соответственно 70, 76, 80 % от ВРП РМ, т. е. наблюдалась тенденция сближения объемов экономик сравниваемых регионов. Что касается структуры ВРП по ключевым разделам, то расположение здесь следующее: расхождения в сельском хозяйстве по годам – 0,4; 3,1; 2,5 %, обрабатывающих производствах – 2,7; 0,1; 2,3, строительстве – 2,8; 2,1; 2,1, оптовой и розничной торговле – 0,5; 3,4; 4,5, государственном управлении – 1,9; 0,7; 0,3, транспорте и связи – 0,4; 1,0; 0,6 %. Полученные соотношения позволяют констатировать действительно близкую

Таблица 1

Сравнительная характеристика структуры ВРП республик Мордовия и Марий Эл в 2008–2010 гг. [1]

|

Раздел структуры ВРП |

Республика |

2008 г. |

2009 г. |

2010 г. |

|||

|

Уд. вес, % |

млн руб. |

Уд. вес, % |

млн руб. |

Уд. вес, % |

млн руб. |

||

|

Раздел А Сельское хозяйство, охота и лесное хозяйство |

Мордовия |

15,7 |

14 767 |

13,7 |

12 448 |

10,9 |

11 372 |

|

Марий Эл |

15,3 |

10 062 |

16,8 |

11 638 |

13,4 |

11 045 |

|

|

Раздел D Обрабатывающие производства |

Мордовия |

26,1 |

24 549 |

21,5 |

19 535 |

25,5 |

26 604 |

|

Марий Эл |

23,4 |

15 389 |

21,4 |

14 824 |

27,8 |

22 914 |

|

|

Раздел F Строительство |

Мордовия |

12,1 |

11 381 |

9,8 |

8 905 |

11,5 |

11 998 |

|

Марий Эл |

9,3 |

6 116 |

7,7 |

5 334 |

9,4 |

7 748 |

|

|

Раздел G Оптовая и розничная торговля; ремонт автотранспортных средств |

Мордовия |

11,3 |

10 629 |

13,6 |

12 357 |

14,1 |

14 710 |

|

Марий Эл |

10,8 |

7 103 |

10,2 |

7 066 |

9,6 |

7 913 |

|

|

Раздел I Транспорт и связь |

Мордовия |

7,3 |

6 866 |

8,9 |

8 087 |

8,1 |

8 451 |

|

Марий Эл |

7,7 |

5 064 |

7,9 |

5 472 |

7,5 |

6 182 |

|

|

Раздел L Государственное управление и обеспечение военной безопасности; социальное страхование |

Мордовия |

7,8 |

7 337 |

9,6 |

8 723 |

8,4 |

8 764 |

|

Марий Эл |

9,7 |

6 379 |

10,3 |

7 135 |

8,7 |

7 171 |

|

|

Итого |

Мордовия |

100 |

94 058 |

100 |

90 862 |

100 |

104 327 |

|

Марий Эл |

100 |

65 765 |

100 |

69 272 |

100 |

82 426 |

|

структуру экономик исследуемых субъектов. Расхождения по секторам, за исключением оптовой и розничной торговли, не превышают 4,0 %.

Учитывая вышеизложенное, представим ниже данные о темпах прироста ВРП РМ и Марий Эл, на основе которых сделаем выводы о степени влияния кризисных явлений на исследуемые экономики (табл. 2).

По данным табл. 2 видно, что последствия экономического кризиса для экономики Мордовии были более тяжелыми: ВРП сократился на 3,4 % против роста данного показателя по Республике Марий Эл (+5,3 %). Посткризисный рост в Марий Эл также был более высоким – 19,0 против 14,8 % по РМ. Что касается секторов ВРП в отдельности, динамика по ним следующая: по сельскому хозяйству рост в Марий Эл за 2009 г. составил 15,7 % против падения на 15,7 % в Мордовии; сокращение в 2010 г. также по Мордовии было больше – 8,6

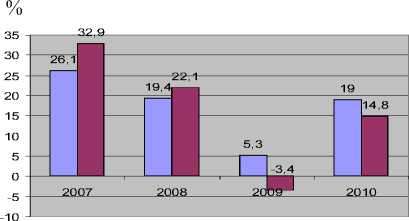

против 5,1 %. По обрабатывающим производствам падение в 2009 г. соответственно по РМ и Марий Эл составило 20,4 и 3,7 %, восстановление в 2010 г. – 36,2 и 54,6 %. По строительству падение в 2009 г. – 21,8 и 12,8 %, восстановление в 2010 г. – 34,7 и 45,3 % соответственно. По разделу «Государственное управление и обеспечение военной безопасности; социальное страхование» рост в 2009 г. – 18,9 и 11,9 %, в 2010 г. – 0,5 и 0,5 % соответственно. Таким образом, по всем ключевым секторам ВРП Республики Марий Эл падение было значительно меньше, а восстановление в посткризисный год шло значительно быстрее, чем по ВРП РМ. Кроме того, необходимо отметить более быстрый рост оптовой и розничной торговли в РМ в сравнении с Марий Эл, что не может характеризовать развитие экономики РМ на настоящем этапе как положительное. Представим для наглядности темпы роста ВРП РМ и Марий Эл графически (рисунок).

Как видно из рисунка, если в 2007 г. по темпам прироста ВРП Республика Мордовия значительно опережала Республику Марий Эл (на 6,8 %), то в 2010 г., напротив, темпы прироста ВРП Марий Эл превышали аналогичный показатель Республики Мордовия (на 4,2 %). В 2009 г. приросты и вовсе были противоположными. Таким образом, экономика Марий Эл оказалась более устойчивой к кризисным явлениям, более быстрое восстановление свидетельствует о ее большей гибкости и адаптивности в сравнении с экономикой Республики Мордовия к изменяющимся условиям хозяйствования.

Что касается особенностей в законодательстве, способных оказать влияние на динамику ВРП, прежде всего, конечно, Республики Марий Эл, то они есть. Их суть заключается в стимулирующей налоговой политике. Так, в данной республике с 2009 г. стала действовать пониженная налоговая ставка на прибыль

о Марий Эл □ Мордовия

Сравнение темпов прироста ВРП республик Мордовия и Марий Эл

(известно, что региональные власти вправе принимать такие меры в соответствии с действующим федеральным законодательством). При этом по налогу на прибыль в Марий Эл действует не общая пониженная ставка, а дифференцированная. Она может снижаться для тех субъектов хозяйствования, которые активно занимаются инвестиционной деятельностью, т. е. направляют высвобождаемые от на- Таблица 2

Сравнительная характеристика динамики структуры ВРП республик Мордовия и Марий Эл [1]

|

Раздел структуры ВРП |

Республика |

2008 г. |

2009 г. |

Прирост 2009 г. к 2008 г. |

2010 г. |

Прирост 2010 г. к 2009 г. |

|

млн руб. |

млн руб. |

% |

млн руб. |

% |

||

|

Раздел А Сельское хозяйство, охота и лесное хозяйство |

Мордовия |

14 767 |

12 448 |

-15,7 |

11 372 |

-8,6 |

|

Марий Эл |

10 062 |

11 638 |

15,7 |

11 045 |

-5,1 |

|

|

Раздел D Обрабатывающие производства |

Мордовия |

24 549 |

19 535 |

-20,4 |

26 604 |

36,2 |

|

Марий Эл |

15 389 |

14 824 |

-3,7 |

22 914 |

54,6 |

|

|

Раздел F Строительство |

Мордовия |

11 381 |

8 905 |

-21,8 |

11 998 |

34,7 |

|

Марий Эл |

6 116 |

5 334 |

-12,8 |

7 748 |

45,3 |

|

|

Раздел G Оптовая и розничная торговля; ремонт автотранспортных средств |

Мордовия |

10 629 |

12 357 |

16,3 |

14 710 |

19,0 |

|

Марий Эл |

7 103 |

7 066 |

-0,5 |

7 913 |

12,0 |

|

|

Раздел I Транспорт и связь |

Мордовия |

6 866 |

8 087 |

17,8 |

8 451 |

4,5 |

|

Марий Эл |

5 064 |

5 472 |

8,1 |

6 182 |

13,0 |

|

|

Раздел L Государственное управление и обеспечение военной безопасности; социальное страхование |

Мордовия |

7 337 |

8 723 |

18,9 |

8 764 |

0,5 |

|

Марий Эл |

6 379 |

7 135 |

11,9 |

7 171 |

0,5 |

|

|

Итого |

Мордовия |

94 058 |

90 862 |

-3,4 |

104 327 |

14,8 |

|

Марий Эл |

65 765 |

69 272 |

5,3 |

82 426 |

19,0 |

логообложения средства на расширение производственной деятельности.

Для организаций, осуществляющих инвестиционную деятельность на территории Республики Марий Эл, ставка налога на прибыль организаций, подлежащего к зачислению в республиканский бюджет, установленная абзацем 3 п. 1 ст. 284 Налогового кодекса Российской Федерации, понижается:

– на 1 процентный пункт – при условии, что размер инвестиций составляет от 25 млн до 50 млн руб.;

– на 2 процентных пункта – при условии, что размер инвестиций составляет от 50 млн до 75 млн руб.;

– на 3 процентных пункта – при условии, что размер инвестиций составляет от 75 млн до 100 млн руб.;

– на 4 процентных пункта – при условии, что размер инвестиций составляет от 100 млн руб.

Пониженная ставка налога на прибыль организаций применяется в течение трех лет, начиная с налогового периода, следующего за годом, в котором осуществлено вложение инвестиций [5].

Наряду с вышеизложенным следует отметить важнейшее следствие, вытекающее из экономической самодостаточности, – ускоренный рост поступлений в бюджеты, прежде всего касательно налога на прибыль, и формирование в итоге финансовой самодостаточности. В целях подтверждения последнего проведем сравнительный анализ основ- ных статей доходных частей бюджетов тех же финно-угорских республик (табл. 3).

Легко можно увидеть, что темпы прироста поступлений по налогу на прибыль, который в данном случае является ключевым показателем, в бюджет Марий Эл превышают темпы прироста поступлений по данному налогу в бюджет РМ. Так, в 2009 г. падение показателя составило 28,5 против 64,2 %, а в 2011 г. рост – 26,5 против 16,0 % соответственно. Первопричиной увеличения поступлений является активное использование бюджетно-налогового инструментария, в частности дифференцированного снижения ставки налога на прибыль. Отметим, что динамика благоприятна – даже несмотря на введение льгот, хотя и объяснима компенсацией изначально выпадающих доходов доходами, возникающими в результате инвестирования.

Эффективные мероприятия в области бюджетно-налоговой политики, проводимые главным образом Республикой Марий Эл, имеют под собой фундаментальное теоретическое обоснование. Последним, в частности, являются исследования А. Лаффера, воплощенные в знаменитой одноименной кривой. Данное направление научного анализа экономических процессов повествует о зависимости деловой активности от уровня налогообложения: чем выше налоговые ставки, тем ниже уровень деловой активности, и наоборот. Выведенный постулат объясняется регулированием

Таблица 3

Сравнительная характеристика динамики доходов бюджетов республик РМ и Марий Эл [2]

|

Поступления в бюджет |

Республика |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|||

|

млн руб. |

млн руб. |

Прирост 2009 г. к 2008 г., % |

млн руб. |

Прирост 2010 г. к 2009 г., % |

млн руб. |

Прирост 2011 г. к 2010 г., % |

||

|

Всего доходов |

Мордовия |

21 520 |

24 837 |

15,4 |

26 924 |

8,4 |

29 535 |

9,7 |

|

Марий Эл |

13 566 |

14 652 |

8,0 |

16 287 |

11,2 |

18 429 |

13,2 |

|

|

Налог на прибыль организаций |

Мордовия |

3 900 |

1 398 |

-64,2 |

2 100 |

50,2 |

2 447 |

16,5 |

|

Марий Эл |

1 699 |

1 215 |

-28,5 |

1 821 |

49,9 |

2 296 |

26,0 |

|

|

НДФЛ |

Мордовия |

2 874 |

3 047 |

6,0 |

3 133 |

2,8 |

3 480 |

11,1 |

|

Марий Эл |

2 403 |

2 517 |

4,7 |

2 686 |

6,7 |

2 860 |

6,5 |

|

|

Налог на имущество организаций |

Мордовия |

900 |

934 |

3,7 |

875 |

-6,3 |

831 |

-5,0 |

|

Марий Эл |

757 |

840 |

10,9 |

914 |

8,9 |

977 |

6,8 |

|

объема находящихся в ведении хозяйствующих субъектов финансовых ресурсов. Повышенные налоговые ставки ограничивают его, сужая при этом и возможности, прежде всего инвестиционные. Пониженные, напротив, предоставляют дополнительные ресурсы, тем самым формируя способность к расширенному воспроизводству. Республика Марий Эл, как было выяснено, пошла по пути снижения налоговых ставок, причем снижения дифференцированного целевого, при котором снижение процентных пунктов зависит от объема инвестированных ресурсов. Последнее является крайне важным моментом с точки зрения применения теории А. Лаффера. Очевидно, в законодательных нововведениях данное научное направление используется с учетом поправок, что позволяет обойти его негативные последствия, которые заключаются в отсутствии гарантии полезности использования высвобождающихся ресурсов, в частности в инвестиционных целях. Введение же целевого снижения налоговых ставок обеспечивает поток ресурсов в нужном русле [4, 46 ].

Создание региональными органами власти в Республике Марий Эл более выгодных условий ведения бизнеса путем дифференцированного снижения налоговых ставок с опорой на тщательно проработанные теории привело к ускоренному росту ВРП. Очевидно, данные зарекомендовавшие себя мероприятия и должны стать приоритетными направлениями воздействия на инвестиционную активность хозяйствующих субъектов, но, что крайне важно, с учетом их со- вершенствования. Суть последнего должна заключаться не только в целевом снижении налоговых ставок, но и в предоставлении возможности манипулирования ими в более широком русле. Во-первых, ставка налога на прибыль, направляемая на инвестиции, должна быть повышенной, причем не для того, чтобы собрать больше налогов, а для того, чтобы она проявляла себя как стимул к освобождению от этого налога. Во-вторых, дифференциацию налоговых ставок необходимо осуществлять не по абсолютным инвестиционным суммам, а по относительным к прибыли величинам. Последнее позволит охватить как малые единицы хозяйствования, так и крупные. И наконец, в-третьих, система стимулирования должна распространяться на более широкий спектр налоговых платежей.

Список литературы Бюджетно-налоговая политика и экономическая самодостаточность финно-угорских республик (на примере Республики Мордовия и Республики Марий Эл)

- Валовой региональный продукт (значение показателя за год) [Электронный ресурс]: база данных содержит сведения о ВРП субъектов РФ. -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=33379& referrerType=0&referrerId=1293324. -Загл. с экрана.

- Отчетность об исполнении бюджетов субъектов РФ и местных бюджетов [Электронный ресурс]: база данных содержит сведения об исполнении бюджетов субъектов РФ. -Режим доступа: http://www.roskazna.ru/reports/mb.html. -Загл. с экрана.

- Послание Президента Федеральному собранию от 12.12.2012 (Полный текст) [Электронный ресурс]: Агентство информационных сообщений. -Режим доступа: http://www.vg-news.ru/news/20121247558.html. -Загл. с экрана.

- Соколов, М. И. Фантом в теории, или кривая Лаффера//Экономист. -2010. -№ 2. -С. 45-53.

- Ставки по налогам и сборам, зачисляемым в бюджет Республики Марий Эл [Электронный ресурс]: Закон Республики Марий Эл от 27.10.2011 г. № 59-З. -Доступ из справ.-правовой системы «КонсультантПлюс».