Бюджетные параметры крупнейших городов и их влияние на экономическое развитие регионов

Автор: Левина В.В.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 4 т.18, 2025 года.

Бесплатный доступ

В настоящее время большой вклад в развитие регионов вносят крупные города. Предполагается, что развитие городских финансов является предпосылкой для ускорения регионального развития. В исследовании внимание сконцентрировано на таких задачах, как сравнение бюджетных параметров крупных городов, оценка взаимосвязей передачи налоговых нормативов сверх обязательного минимума в городские бюджеты, получения больших объемов целевых трансфертов и уровня экономического развития регионов. Анализируются бюджетные показатели 14 российских городов-миллионников. Выявлено, что уровень развития региона, который оценивался исходя из показателей валового регионального продукта и рейтингов научно-технологического развития, не имеет устойчивой связи со структурой налоговых доходов административного центра. При этом в пятилетнем периоде практически не происходило значимых изменений в данной сфере. Получение межбюджетных трансфертов в большей степени также определяется сложившимися схемами взаимодействия властей различных уровней, а не экономической целесообразностью. В данном случае наглядно проявляется «эффект колеи», когда сложившаяся практика повторяется на протяжении всего рассмотренного периода. В результате был сделан вывод о том, что крупные города не получают достаточных бюджетных стимулов для содействия экономическому и научно-технологическому развитию регионов, потенциал бюджетного взаимодействия с данными городами используется недостаточно, оно подвержено влиянию «эффекта колеи». Представляется целесообразным в будущих исследованиях уделить внимание формированию рекомендаций органам федеральной власти и органам власти субъектов Российской Федерации по совершенствованию бюджетного взаимодействия с органами местного самоуправления городов, являющихся драйверами инновационного развития территорий.

Развитие территорий, городской бюджет, налоговые доходы, стимулы, административный центр субъекта РФ, регионы

Короткий адрес: https://sciup.org/147251581

IDR: 147251581 | УДК: 332.146, 336.5 | DOI: 10.15838/esc.2025.4.100.5

Budget parameters of metropolises and their impact on the economic development of regions

Currently, metropolises are making a great contribution to the development of regions. It is assumed that the development of urban finance is a prerequisite for accelerating regional development. The study focuses on such tasks as comparing the budget parameters of metropolises, assessing the interrelationships of transferring tax regulations beyond the mandatory minimum to city budgets, receiving large amounts of targeted transfers and the level of economic development of regions. The budget indicators of 14 Russian million-plus cities are analyzed. It is revealed that the level of development of the region, which was assessed based on the indicators of the gross regional product and ratings of scientific and technological development, has no stable relationship with the structure of tax revenues of the administrative center. At the same time, there were practically no significant changes in this area over the five-year period. The receipt of intergovernmental transfers is also largely determined by the established patterns of interaction between authorities at various levels, rather than economic expediency. In this case, the “rut effect” is clearly manifested, when the established practice is repeated throughout the period under consideration. As a result, it was concluded that large cities do not receive sufficient budgetary incentives to promote the economic, scientific and technological development of the regions, the potential for budgetary interaction with these cities is underutilized, and it is affected by the “rut effect”. It seems advisable in future studies to pay attention to the formation of recommendations to federal authorities and authorities of constituent entities of the Russian Federation on improving budgetary cooperation with local governments of cities that are drivers of innovative development of territories.

Текст научной статьи Бюджетные параметры крупнейших городов и их влияние на экономическое развитие регионов

Развитие городов выступает предпосылкой для развития регионов в целом. Крупный город, по сути, формирует инновационную среду, имеет большие возможности генерации налоговых поступлений, развивается быстрее других территорий. Одновременно в российской практике сложилась ситуация, когда крупные города (за исключением имеющих статус городов федерального значения) являются муниципальными образованиями, а именно городскими округами или городскими округами с внутригородским делением. Следовательно, бюджетные доходы формируются таким образом, что лишь незначительная часть налоговых поступлений, генерируемых городской экономикой, поступает непосредственно в городской бюджет. В результате бюджеты даже самых крупных инновационно развивающихся городов характеризуются невысоким уровнем налоговых поступлений, зависимостью от трансфертов из вышестоящих бюджетов, что снижает заинтересованность органов власти в расширении налоговой базы в результате более эффективного и инновационного использования имеющихся на территории ресурсов.

В условиях нестабильности последних лет указанные проблемы остались нерешенными, а потенциал совершенствования бюджетной политики в крупных городах не был реализован в необходимой степени.

Органы власти субъектов РФ имеют определенные возможности в перераспределении налоговых доходов и предоставлении межбюджетным трансфертов муниципальным образованиям, включая крупные города. На наш взгляд, уровень централизации бюджетных доходов в регионе и система стимулов, созданная для органов местного самоуправления в рамках бюджетной политики, важны и влияют на развитие территорий.

В теоретическом плане наше исследование базируется на двух научных направлениях: концепциях территориального развития, в частности изучающих процессы развития крупных городов, агломераций, и теоретических основах публичных финансов.

В современных условиях роль крупных городов продолжает расти, а инновационное развитие территорий во многом связывается именно с социально-экономическими процессами в крупных городах (Гоффе, 2014). На неоднородность развития территорий влияют как миграционные процессы, так и более активное формирование в них горизонтальных связей, предпринимательского сообщества, профессиональных сообществ в сфере креативных индустрий, что создает базу для инновационного развития соответствующих городов (Mellander, Florida, 2008).

В контексте нашего исследования важными являются положения центр-периферийной парадигмы (Friedmann, 1966), исходя из которой в развитии регионов можно достигать лучших результатов за счет концентрации ресурсов в крупном городе-центре (Fujita et al., 2001; Fujita, Thisse, 2013), а затем создавать условия для распространения инноваций по территории региона в целом, что происходит в соответствии с определенными закономерностями. Изучение данных процессов в контексте российских реалий свидетельствует о преобладающей роли двух столичных агломераций и необходимости развития других региональных центров, что, безусловно, требует усилий со стороны региональных и федеральных властей (Кузнецова, 2019). Потенциал развития у крупных городов есть, еще в 2010 году доля занятых в крупных городах (Омск, Самара, Новосибирск, Волгоград) превышала две трети от общей численности занятых в регионе (Зубаревич, 2010), а доля инвестиций в крупных городах достигала от 40 до 80%, и данный показатель постоянно увеличивается (Лексин, Порфирьев, 2017). Таким образом, значимость крупных городов для развития регионов в целом изучена как в российских, так и в зарубежных исследованиях и не вызывает сомнений.

Научно-технологическое развитие регионов как одно из важных и актуальных направлений экономического развития в целом в последние годы широко изучается отечественными учеными. В частности, большое внимание уделяется вопросам адекватной оценки уровня развития территорий, выбора показателей для оценки, методологии составления соответствующих рейтингов (Кузнецова, 2023). Существует мнение о необходимости дифференцированного подхода к реализации научно-технологического политики в зависимости от характеристик региона. В частности, его успешность связывается с тем, насколько мероприятия адекватны типу региона, уже достигнутой степени его развития (Бывшев и др., 2024).

Однако вопросам взаимосвязей бюджетных параметров административного центра региона и перспектив его экономического развития пока не уделяется достаточно внимания.

В определенной мере идеи децентрализации как предпосылки регионального развития следуют из положений теоремы У. Оатса, согласно которой децентрализованное принятие решений о предоставлении региональных публичных услуг эффективнее централизованного при условии снижения государственных затрат (Oates, 1999). Аналогичный вывод был сделан в ряде российских исследований о влиянии децентрализации на эффективность бюджетной и экономической политики (Юшков и др., 2017; Печенская-Полищук, 2021). Тем не менее усложнение межбюджетных отношений и более активное финансирование муниципального уровня управления не всегда приводит к формированию устойчивых стимулов к развитию (Wildavsky, Caiden, 2004).

Акцент в современной бюджетной политике на изучении финансов именно крупных городов и межбюджетных отношений непосредственно с ними следует из концепции «Федерализм песочных часов», сформулированной Куршене (Courchene, 2004). Согласно этой теории, более значимы для территориального развития не регионы, которые становятся «зауженным центром» песочных часов, а крупные города, которые и являются точками роста в плане инновационного развития страны, что обусловлено качеством человеческого капитала, предпосылками, создаваемыми развитой социальной сферой и образованием. Аналогичной позиции придерживается и Т. Херршель, который отмечает, что для эффективной реализации потенциала крупных городов необходимо деятельное участие городских властей в пространственном управлении (Herrschel, 2014). Однако в российской практике большее внимание традиционно уделяется бюджетному взаимодействию федерального и регионального уровней управления, а муниципалитеты независимо от их масштаба и инновационных возможностей рассматриваются как менее значимый уровень бюджетной системы. В то же время согласование региональных и муниципальных интересов является очевидной предпосылкой для территориального развития (Левина, 2019).

Внимание к крупным городам со стороны государства обычно проявляется как стремление «к увеличению своего влияния в экономике, в частности в процессах урбанизации, а объекты его регулирования – агломерации как муниципальные кластеры, теряя в самостоятельности, надеются на получение взамен от государства неких преференций» (Швецов, 2023), а бюджетные отношения с ними строятся таким образом, что в большей мере решаются задачи финансового обеспечения вышестоящих бюджетов, что проявляется как увеличение централизации бюджетных доходов (Печенская-Полищук, 2021).

Российскими учеными региональные и муниципальные финансы, в том числе бюджетная политика крупных городов, в последние годы изучались в контексте влияния на нее кризисов и возможности адекватного ответа на внешние вызовы с использованием бюджетных инструментов (Жихаревич и др., 2020). На основе изучения общих особенностей механизмов поддержания шокоустойчивости проводились исследования способности бюджетов крупных городов, в частности Москвы и Санкт-Петербурга, к функционированию в условиях турбулентности и реализации новых проектов в бюджетной сфере. Показано, что два крупнейших мегаполиса не только справляются с вызовами, но и демонстрируют активное развитие собственной бюджетной политики (Климанов, Михайлова, 2023). Очевидно, что в других городах, даже с численностью населения около миллиона человек, таких возможностей явно меньше. Так, анализ городских бюджетов, проведенный В.В. Климановым и А.А. Михайловой, позволил сделать выводы о недостаточности собственных доходов их бюджетов и необходимости формирования рекомендаций по бюджетному развитию исходя из ресурсной обеспеченности и качества управления муниципальными финансами (Климанов, Михайлова, 2024). Изучая бюджетную политику городов, исследователи указывают на проблему перераспределения налоговых нормативов (Тимушев, Михайлова, 2024). Авторы по-разному подходят к тому, какие нормативы предпочтительнее для местных бюджетов. В исследованиях на данных 2018 года было показано, что «широкий набор налогов не свидетельствует в полной мере об автономии городских округов, но высокий норматив отчислений по НДФЛ – может» (Бухарский, Лавров, 2020). При рассмотрении влияния нормативов на бюджетную политику муниципалитетов отдельно выделяют передачу доходов по единым и дифференцированным налоговым нормативам, каждый из подходов имеет свои преимущества и недостатки с позиции получателей (Арлашкин, 2020).

Наряду с оценкой влияния нормативов по передаваемым налоговым доходам большое внимание в современных исследованиях уделяется и комплексной оценке влияния уровня бюджетной и налоговой внутрирегиональной децентрализации на стимулы к экономическому развитию территорий (Бухарский, 2021; Тимушев, 2021).

Продолжая тему оценки результативности использования различных бюджетных инструментов и стимулов для поощрения территориального развития, следует рассмотреть подходы к оценке эффективности. Не всегда изменения происходят однонаправленно, в соответствии с первоначальной задумкой (Леонов, 2023). Это может быть связано с недостаточностью стимулирующего воздействия, наличием антистимулов, иными причинами. Формирование методических подходов в данной сфере значимо для оценки развития крупных городов в условиях регулирования со стороны региональных и федеральных властей.

Таким образом, значимость бюджетной политики городов и необходимость ее совершенствования для обеспечения развития территорий являются важной научной проблемой.

Исходя из этого, задачи нашего исследования заключаются в выявлении основных тенденций и проблем, характеризуемых бюджетными параметрами крупных городов, сравнении городов-миллионников по величине налоговых доходов, их структуре, величине расходов на образование; анализе связи видов налогов, доходы по которым передаются в бюджеты мегаполисов, и величин используемых нормативов с темпами экономического развития; выявлении основных особенностей и проблем межбюджетных отношений в наиболее экономически развитых субъектах РФ в контексте согласования интересов регионального и местного уровня управления, оценке связи данных отношений с уровнем экономического развития территории; обоснование рекомендаций по совершенствованию подходов к распределению налоговых доходов и межбюджетных трансфертов между бюджетами регионов и их административных центров, являющихся городами-миллионниками.

Объектом исследования выступают крупнейшие города, а именно города – административные центры субъектов РФ с численностью населения миллион человек и более, имеющие статус муниципальных образований. Исходя из этого, два крупнейших мегаполиса – Москва и Санкт-Петербург, которые являются городами федерального значения и, соответственно, субъектами РФ, а не муниципальными образованиями, не рассматривались в нашем исследовании в связи с несопоставимостью бюджетных параметров городов – субъектов РФ и городов – муниципальных образований.

Гипотеза исследования состоит в том, что крупные города – административные центры субъектов РФ не получают достаточных бюджетных стимулов для содействия экономическому и научно-технологическому развитию регионов, потенциал бюджетного взаимодействия регионов с крупными городами используется недостаточно.

Методы

Для оценки уровня экономического развития субъектов РФ использовались данные о валовом региональном продукте (ВРП), численности населения, средней заработной плате, предоставленные службой статистики, а также рейтинги регионов по инновационному и научно-технологическому развитию за 2021–2023 гг. Данные рейтинги принимались во внимание, так как инновационное развитие территории является частью его экономического развития и предопределяет его дальнейшие перспективы. В рамках исследования в основном рассматривались национальные рейтинги научно-технологического развития, рейтинги инновационного развития, составленные по различным методикам1.

В результате были выделены регионы, имеющие лучшие характеристики по уровню экономического развития в целом. В большинстве из них административными центрами являются города с численностью населения более миллиона человек. Исходя из этого, базой для сравнения бюджетных показателей были выбраны города-миллионники. Отдельно выделялись города, более благополучные по показателю ВРП как базовому критерию экономического развития (Гранберг и др., 1998) и уровню инновационного развития как одной из актуальных характеристик экономического развития территорий. Агрегируя данные различных рейтингов, можно выделить перечень лидирующих регионов. Это Москва, Санкт-Петербург, Московская область, Республика Татарстан, Свердловская область, Самарская область, Республика Башкортостан, далее с некоторым отставанием в рейтинги входят остальные субъекты РФ, административными центрами которых являются города-миллионники. Исходя из статуса, Москва и Санкт-Петербург не могут быть объектами для сравнений бюджетных параметров с другими городами (Кузнецова, 2018). Еще одним исключением для нашего исследования стала Московская область, являющаяся частью Московской агломерации и развивающаяся по иным принципам в плане реализации центр-периферийной парадигмы развития.

Очевидными исключениями при анализе экономического развития регионов стали Ханты-Мансийский и Ямало-Ненецкий автономные округа, в которых уровень ВРП существенно выше, чем во многих других регионах, в связи с ресурсной обеспеченностью. Численность населения их административных центров мала, поэтому рассмотрение данных субъектов РФ в нашем исследовании не вполне корректно.

В качестве регионов, которые характеризуются более высоким уровнем экономического развития, исходя из показателей ВРП на душу населения, рассматривались Республика Татарстан, Пермский и Красноярский края, Свердловская и Самарская области (табл. 1) .

В большинстве перечисленных в таблице 1 субъектов РФ величина ВРП как в целом, так и на душу населения превышает средние значения, что связано в том числе с наличием крупного, экономически развитого административного центра. Это проявляется на протяжении всего рассматриваемого периода и может рассматриваться как устойчивая тенденция. В особенности следует выделить Красноярский край, Свердловскую область, Татарстан, Краснодарский край, в которых наблюдался наиболее существенный уровень ВРП.

В качестве лидеров по инновационному развитию, в которых административные центры – города с численностью населения более миллиона человек, рассматривались такие регионы, как Республика Татарстан, Новосибирская область, Нижегородская область, Республика Башкортостан, Свердловская и Самарская области, Пермский край. Два указанных множества регионов являются пересекающимися, что обусловлено очевидной связью между научнотехнологическим и промышленным развитием территорий, но, тем не менее, не совпадают.

Анализ бюджетов 14 городов, численность населения в которых превышает миллион человек, проводился по утвержденным отчетам об исполнении бюджетов за 2019–2023 гг. В ходе исследования оценивалась структура доходной части бюджетов городов, в том числе подробная структура налоговых поступлений

Таблица 1. ВРП на душу населения в регионах, административными центрами которых являются города-миллионники, 2010–2022 гг., тыс. руб.

|

Регион |

2010 г. |

2020 г. |

2022 г. |

2022/2020 |

2022/2010 |

|

Омская обл. |

193 |

407 |

514 |

1,262899 |

2,663212 |

|

Волгоградская обл. |

166 |

388 |

491 |

1,265464 |

2,957831 |

|

Воронежская обл. |

148 |

457 |

601 |

1,315098 |

4,060811 |

|

Новосибирская обл. |

181 |

484 |

694 |

1,433884 |

3,834254 |

|

Пермский край |

235 |

540 |

796 |

1,474074 |

3,387234 |

|

Респ. Башкортостан |

186 |

412 |

549 |

1,332524 |

2,951613 |

|

Нижегородская обл. |

197 |

507 |

739 |

1,457594 |

3,751269 |

|

Челябинская обл. |

188 |

464 |

674 |

1,452586 |

3,585106 |

|

Ростовская обл. |

154 |

406 |

556 |

1,369458 |

3,61039 |

|

Самарская обл. |

216 |

508 |

754 |

1,484252 |

3,490741 |

|

Красноярский край |

372 |

950 |

1164 |

1,225263 |

3,129032 |

|

Свердловская обл. |

243 |

584 |

816 |

1,39726 |

3,358025 |

|

Респ. Татарстан |

264 |

658 |

1045 |

1,588146 |

3,958333 |

|

Краснодарский край |

197 |

459 |

739 |

1,610022 |

3,751269 |

|

Среднее значение по РФ* |

194 |

481 |

687 |

1,428274 |

3,541237 |

|

* За исключением ХМАО, ЯНАО, Московского региона и Санкт-Петербурга. Составлено по: данные официальной статистики. |

|||||

Таблица 2. Базовые показатели доходов городских бюджетов

|

Город |

Численность населения, тыс. чел. |

Налоговые доходы в расчете на 1 жителя, тыс. руб. |

Доходы в расчете на 1 жителя, тыс. руб. |

|

Волгоград |

1019 |

6,61 |

42,22 |

|

Воронеж |

1046 |

11,0 |

40,63 |

|

Екатеринбург |

1 536 |

17,95 |

47,9 |

|

Казань |

1318 |

14,89 |

33,26 |

|

Краснодар |

1138 |

23,14 |

67,85 |

|

Красноярск |

1205 |

23,34 |

46,6 |

|

Нижний Новгород |

1213 |

15,69 |

52,01 |

|

Новосибирск |

1633 |

18,49 |

51,14 |

|

Омск |

1104 |

10,65 |

36,94 |

|

Пермь |

1028 |

20,05 |

55,4 |

|

Ростов-на-Дону |

1136 |

17,9 |

54,02 |

|

Самара |

1164 |

16,68 |

35,53 |

|

Уфа |

1129 |

13,22 |

41,48 |

|

Челябинск |

1177 |

15,46 |

47,94 |

|

Составлено по: данные официальной статистики, отчеты об исполнении бюджетов. |

|||

и межбюджетных трансфертов. При анализе структуры расходной части бюджетов внимание концентрировалось на расходах на образование, как основных для местных бюджетов и имеющих непосредственное отношение к развитию инновационного потенциала территории.

Базовые показатели и их значения по итогам исполнения бюджетов за 2023 год представлены в таблице 2, составленной на основе дан- ных официальной статистики и отчетов об исполнении городских бюджетов за 2023 год.

Таким образом, эти города характеризуются численностью населения, отличающейся в 1,6 раза, что позволяет рассматривать их как сравнимые и близкие по значению данного параметра объекты. Доходы бюджета в расчете на одного жителя в рассматриваемых городах также отличаются не очень существенно, а именно в 1,6 раза. При этом налоговые доходы характе- ризуются большей дифференциацией, при расчете на жителя данный показатель варьируется в 3,5 раза, что подтверждает значимость анализа формирования бюджетных доходов как источника финансирования.

Таким образом, в ходе исследования были использованы методы описательной статистики, системно-структурный и динамический анализ. Кроме того, во внимание принимался институциональный подход к оценке бюджетной политики и развития территорий, что нашло выражение при выделении значимых для бюджетной политики формальных и неформальных институтов, оценке влияния «эффекта колеи» (Аузан и др., 2022). В частности, была показана значимость данного эффекта и влияния неформальных институтов в бюджетной политике территорий.

Результаты

Развитие региона концентрируется в его административном центре, и именно он определяет потенциал территории к развитию и степень использования этого потенциала. Для оценки ресурсных возможностей городов были рассмотрены доходы их бюджетов (рис. 1) .

Основной источник доходов бюджетов в городах-миллионниках –межбюджетные трансферты. Только в бюджетах Казани и

Красноярска налоговые доходы незначительно превышают величину межбюджетных трансфертов. В остальных городских бюджетах вклад межбюджетных трансфертов больше, чем налоговых поступлений. Причем в бюджетах пяти городов величина трансфертов превышает величину налоговых поступлений в 2 и более раза. В Волгограде данный разрыв максимален – в 5 раз. Это свидетельствует о невозможности самофинансирования, обусловленной структурой распределения доходных источников между бюджетами различных уровней.

Нужно учитывать, что основную часть межбюджетных трансфертов в бюджетах городов составляют целевые трансферты. Вклад субсидий и субвенций соизмерим, а их значимость для развития территорий принципиально отличается. Субсидии показывают, насколько территория «встроена» в реализацию различных проектов и программ регионального и федерального уровня, что обычно положительно влияет на показатели развития территорий. Субвенции характеризуют объемы переданных на муниципальный уровень полномочий и прямо не связаны с развитием территорий, в большей мере отражая сложившуюся в субъекте РФ практику распределения полномочий между уровнями управления.

90000,00

80000,00

70000,00

60000,00

50000,00

40000,00

30000,00

20000,00

10000,00 0,00

□ МБТ

□ налоговые

□ неналоговые

Рис. 1. Доходы бюджетов городов, 2023 год, млн руб.

Составлено по: данные отчетов об исполнении бюджетов муниципальных образований.

Анализируя распределение конкретных видов межбюджетных трансфертов, можно отметить, что их соотношение достаточно сильно отличается. Можно выделить регионы, где субсидии и субвенции выделяются в существенно меньших объемах по сравнению со средними значениями. Например, в Татарстане так формируется бюджет Казани. Это позволяет утверждать, что бюджетная система Татарстана характеризуется более высоким уровнем централизации, ресурсы концентрируется в региональном бюджете.

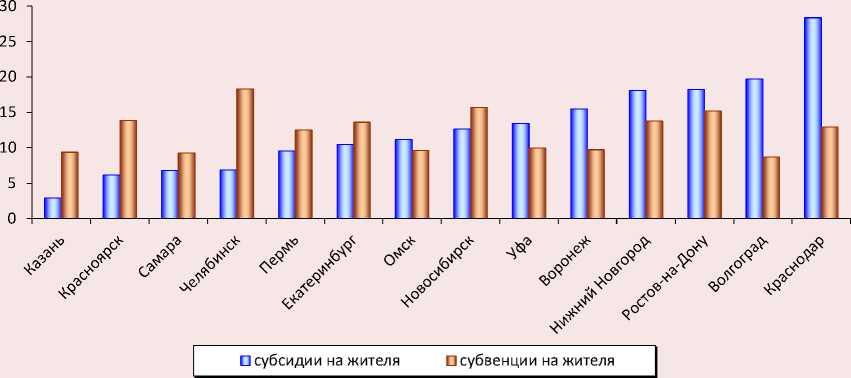

Регионы, где активнее идет софинансиро-вание расходов муниципального бюджета, то есть органы местного самоуправления активнее участвуют в различных национальных, федеральных и региональных проектах и программах, – Нижегородская, Ростовская и Волгоградская области, а также Краснодарский край. Наименее активно в подобном софинансиро-вании участвуют органы местного самоуправления Казани, Красноярска, Самары и Челябинска (рис. 2) .

Регионы, где полномочия наиболее активно передаются на уровень города, – это Челябинская, Новосибирская и Ростовская области.

Таким образом, бюджеты всех рассмотренных городов характеризуются получением значительных объемов субсидий и субвенций.

Причем общие объемы субсидий и субвенций в расчете на жителя в бюджетах отличаются не так существенно (за исключением Казани и Самары), как соотношение двух этих видов трансфертов среди доходов бюджетов. В бюджетах Казани, Самары, Красноярска и Челябинска существенно в меньшей степени представлены субсидии, что может быть связано с высоким уровнем централизации управления, преобладанием финансирования расходов напрямую из регионального бюджета. Обратная ситуация характеризует бюджетную политику Краснодара, Волгограда, Ростова-на-Дону, Нижнего Новгорода, в бюджеты этих городов из вышестоящих бюджетов передаются значительные объемы средств на софинансирование расходов. Особенностями бюджетов Челябинска, Красноярска и Новосибирска является то, что на уровень городов переданы большие объемы государственных полномочий, и, следовательно, большие объемы субвенций.

Исходя из этого, все города можно разделить на группы в зависимости от структуры межбюджетных трансфертов в местном бюджете (табл. 3) .

Интересно, что регионы, в которых административные центры получают сравнительно невысокий уровень субсидий и субвенций из бюджета субъекта РФ, характеризуются самыми

Рис. 2. Объемы субсидий и субвенций в расчете на одного жителя в 2023 г., тыс. руб.

Составлено по: данные отчетов об исполнении бюджетов.

Таблица 3. Группы городов исходя из получения целевых межбюджетных трансфертов

|

Уровень |

Низкий уровень субвенций |

Высокий уровень субвенций |

|

Высокий уровень субсидий |

Уфа, Воронеж, Волгоград, Омск |

Новосибирск, Нижний Новгород, Ростов-на-Дону, Краснодар |

|

Низкий уровень субсидий |

Казань, Самара |

Красноярск, Челябинск, Пермь, Екатеринбург |

|

Источник: составлено автором. |

||

Рис. 3. Структура налоговых доходов городских бюджетов, 2023 год, млн руб.

-

□ Прочие налоги

-

□ Земельный налог

-

□ Налог на имущество физ. лиц

-

□ Транспортный, налог на имущество организаций, налог на прибыль

-

□ УСН

-

□ НДФЛ

Составлено по: данные отчетов об исполнении бюджетов.

высокими темпами инновационного и научно-технологического развития. Это Республика Татарстан и Самарская область. Можно предположить, что высокий уровень централизации связан с тем, что развитие данных территорий осуществляется преимущественно за счет организационных и финансовых усилий региональных властей. Однако с учетом концентрации человеческого капитала, а также иных ресурсов в административном центре можно предположить, что потенциал участия органов местного самоуправления в территориальном развитии используется не в полном объеме.

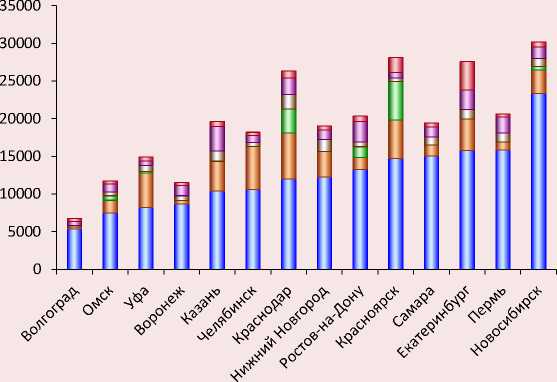

При рассмотрении городских бюджетов особое значение имеет структура налоговых доходов бюджетов. Налоговые поступления находятся в более тесной связи с параметрами экономического развития территории. Основной налоговый источник для российских местных бюджетов – НДФЛ. Величина поступлений данного налога связана с уровнем экономического развития территорий, так как основу налоговой базы составляют доходы, полученные жителями в качестве заработной платы. На рисунке 3 представлена структура городских бюджетов в зависимости от величины поступлений по НДФЛ.

Определенное разнообразие в структуре налоговых доходов связано с тем, какие именно налоговые источники дополнительно передаются в городской бюджет по инициативе региональных властей. Чаще всего это налоговые поступления по УСН, но есть примеры, когда передается налог на прибыль, транспортный налог и другие источники.

Доля НДФЛ изменяется в пределах от 0,52 до 0,8 от общего объема налоговых доходов бюджетов. Минимальная доля НДФЛ наблюдается в Краснодаре, Казани и Красноярске, максимальная – в Волгограде. Это связано не столько с отличиями в уровне доходов, сколько с нормативами передачи соответствующего источника и диверсификацией налоговых поступлений в местном бюджете.

В Казани налоговые доходы складываются в значительной мере из поступлений УСН и земельного налога, в Краснодаре и Красноярске существенно влияет передача нормативов по налогу на прибыль. Только в этих двух городах-миллионниках реализуется подобная практика по передаче налоговых доходов из региональных бюджетов.

Самара, Пермь, Новосибирск, Красноярск характеризуются максимальными нормативами зачисления НДФЛ в местные бюджеты (30% и более). За исключением Красноярска в трех указанных городах доля НДФЛ составляет 77– 78%, что существенно выше среднего значения для городов-миллионников. Это свидетельствует, что именно нормативы, по которым передаются налоговые доходы, являются основным фактором, определяющим величину поступлений налогового источника и их вклад в формирование налоговых поступлений городского бюджета.

Самый значимый фактор, определяющий различия в величинах НДФЛ, – нормативы зачисления, однако существенное влияние оказывает и уровень зарплат. Очевидно, уровень НДФЛ несколько выше в тех городах-миллионниках, которые быстрее развиваются в инновационной сфере.

Наибольшие объёмы НДФЛ на протяжении 2019–2023 гг. наблюдались в бюджетах Перми и Новосибирска, самые низкие уровни были присущи бюджетам Уфы, Омска и Волгограда. Все города-лидеры получают НДФЛ по нормативам выше среднего, достигающим и превышающим 30%.

Влияние уровня зарплат как фактора, который может обеспечить рост поступлений даже при низких налоговых нормативах, прослежи- валось в Казани. По сравнению с другими городами, где сопоставимые низкие нормативы (например Омск, Волгоград), в бюджете Казани объем поступлений по НДФЛ был существенно выше.

Рост поступлений НДФЛ в рассмотренном пятилетнем периоде был наиболее заметен в Казани и Перми, общая величина поступлений увеличилась в 1,8 раза. Причины роста отличаются в Казани, где он был связан с постоянным повышением зарплат, в Перми – ростом норматива и увеличением зарплат преимущественно в 2022–2023 гг. Кроме того, в плане динамики бюджетных поступлений по НДФЛ можно выделить Челябинск, где произошел существенный рост поступлений в 2022–2023 г.: в связи с повышением зарплат возросли и поступления данного налогового источника в местном бюджете.

Исходя из того, являются ли в городском бюджете сравнительно высокими поступления НДФЛ и налогов, переданных по дополнительным нормативам, все города можно разделить на следующие группы (табл. 4) .

Высокий уровень переданных налогов и НДФЛ более свойственен экономически развитым регионам, находящимся по показателю ВРП на душу населения в лидерах (административные центры – Красноярск, Екатеринбург, Краснодар и Нижний Новгород). Напротив, низкий уровень поступлений в целом более свойственен тем регионам, которые являются менее экономически развитыми территориями. Однако нельзя сказать, что это правило не имеет исключений, наиболее ярким из них стала Казань. Таким образом, даже руководствуясь ВРП на душу населения как наиболее универсальным критерием, характеризующим экономическое развитие регионов, можно отметить существенные различия в структуре налоговых доходов их административных центров.

Таблица 4. Группы городов исходя из получаемых ими налоговых доходов

|

Уровень |

Низкий уровень переданных налогов (УСН, налог на имущество организаций и др.) |

Высокий уровень переданных налогов (УСН, налог на имущество организаций и др.) |

|

Высокий уровень НДФЛ |

Пермь, Самара, Ростов-на-Дону, Новосибирск |

Красноярск, Екатеринбург, Нижний Новгород, Краснодар |

|

Низкий уровень НДФЛ |

Волгоград, Воронеж, Омск |

Уфа, Казань, Челябинск |

|

Источник: составлено автором. |

||

Исходя из результатов, представленных в матрице, можно утверждать, что на объемы поступлений НДФЛ и налогов, переданных по нормативам, наиболее существенно влияют два фактора: величина нормативов, которые установлены органами власти субъекта РФ и налоговая база. Первый фактор для органов местного самоуправления внешний и неуправляемый, второй напротив – внутренний и управляемый.

Наиболее массово налоговые доходы передавались в Краснодаре, где дополнительные доходы были переданы по налогу на прибыль, налогу на имущество организаций, УСН. По НДФЛ наибольшие проценты отчисления (30% и более) установлены в таких городах, как Красноярск, Новосибирск, Пермь и Самара. Самые низкие нормативы по НДФЛ использовались на протяжении всего рассматриваемого периода в Екатеринбурге (16%) и Казани (16,9%). В обоих этих городах в качестве дополнительных налоговых источников применялся УСН, норматив был средним по сравнению с другими городами (30 и 22,3% соответственно). Максимальный уровень по данному налогу применялся в Челябинске и составлял 60%, минимальный – в Воронеже и Волгограде – 5%. В Екатеринбурге дополнительно передавались отчисления по акцизам на пиво (50%). Это нетипичная для рассматриваемых городов практика.

Таким образом, можно утверждать, что в Республике Татарстан и Свердловской области региональная бюджетная система достаточно централизована. Однако за счет высокого уровня экономического развития даже небольшие нормативы налоговых доходов, которые установлены для городских бюджетов, дают столь существенную отдачу, что уровень бюджетных доходов превышает средние показатели. Это особенно заметно в отношении поступлений НДФЛ в Екатеринбурге и поступлений по УСН в Казани.

Особо следует отметить опыт Краснодарского и Красноярского краев, где в местные бюджеты передаются дополнительные нормативы по налогу на прибыль. Для городов – административных центров субъектов РФ это дает существенную отдачу в муниципальный бюджет. Эти поступления достигают 10–15% от общего объема налоговых доходов городских бюджетов.

Анализируя нормативы передачи налоговых доходов, следует отметить их стабильность. В большинстве бюджетов на протяжении пятилетнего периода не происходило существенных изменений в составе передаваемых налоговых поступлений и размерах нормативов. В тех случаях, где нормативы менялись, они увеличивались, что свидетельствует о восприятии региональными властями данного инструмента бюджетного регулирования и стимулирования как действенного. Например, в Красноярске УСН стал поступать в местный бюджет только с 2021 года, в Воронеже – с 2022 года, а в Самаре норматив по данному налогу был увеличен с 2 до 15%. Единственным примером снижения налоговых нормативов можно назвать опыт Пермского края, где до 2023 года транспортный налог передавался в полном объеме, а с 2023 года эта практика была приостановлена, но одновременно величина передаваемого НДФЛ несколько выросла.

Особый вид доходов городских бюджетов – поступления по местным налогам. Земельный налог и налог на имущество физических лиц вводятся местными нормативными правовыми актами, а условия по ним могут отличаться в различных регионах. Учитывая большую степень свободы органов местного самоуправления, анализ бюджетной отдачи по данным видам поступлений важен в плане изучения влияния бюджетной политики на территориальное развитие. Величины поступлений налога на имущество физических лиц и земельного налога в крупных городах достаточно сильно варьируются.

В целом наблюдалась прямая связь уровня экономического развития региона с поступлением местных налогов в бюджет его административного центра. Исключением стали бюджеты Красноярска и Уфы, где установлены низкие ставки по местным налогам. В частности, в Красноярске, по земельному налогу при возможном максимуме в 0,3% для ряда объектов используется ставка 0,1%, а в Уфе – в аналогичном случае 0,18%. В остальных случаях можно проследить связь между величинами местных налогов в расчете на 1 жителя и уровнем экономического развития территории. Краснодар и Казань стали лидерами по поступлениям местных налогов. Более низкий уровень налоговых поступлений наблюдался в Волгограде, Челябинске и Омске, что соответствует сравнительному уровню экономического и инновационного развития регионов.

Важно отметить, что Самара и Челябинск отличаются в организационном плане тем, что являются городскими округами с внутригородским делением, то есть на их территории внутригородские районы имеют статус муниципальных образований, а значит, у них есть свой бюджет и соответствующие доходные источники. Исходя их этого, доходные источники бюджетов данных городов немного меньше, так как часть средств отдана на районный уровень. В частности, в Самаре местные налоги делятся: налог на имущество физических лиц в пропорции 50:50, а земельный налог в пропорции 90:10. Поэтому поступления местных налогов в целом на территории несколько выше, чем показано на основе анализа городского бюджета. Следовательно, и Самару можно рассматривать как одного из лидеров по данному бюджетному параметру среди городов-миллионников.

Таким образом, анализ бюджетных доходов показал, что налоговая обеспеченность города – административного центра субъекта РФ не находится в прямой связи с бюджетной обеспеченностью регионального бюджета. В дан- ном случае можно говорить о влиянии степени централизации и принципах организации региональных бюджетных систем.

Проведенный анализ расходов городских бюджетов подтвердил, что расходы на образование являются основными. Расходы на дошкольное, школьное и дополнительное образование отличаются в расчете на одного жителя в рассматриваемых городах менее чем в 2 раза. Это существенно меньше, чем дифференциация по другим видам расходов, включая расходы на ЖКХ. Различия в финансировании образования связаны преимущественно с распределением соответствующих целевых трансфертов из региональных бюджетов (рис. 4) . Исключением является бюджет Краснодара, где значительные расходы на образование обусловлены отличающейся демографической структурой, большей относительной численностью детей. В Краснодаре в 2023 году расходы на образование увеличились более чем в 1,5 раза. По данным отчетов об исполнении бюджетов за 2021–2022 гг. сумма расходов на образование в расчете на одного жителя в Краснодаре принципиально не отличалась от их величины в других городах-миллионниках.

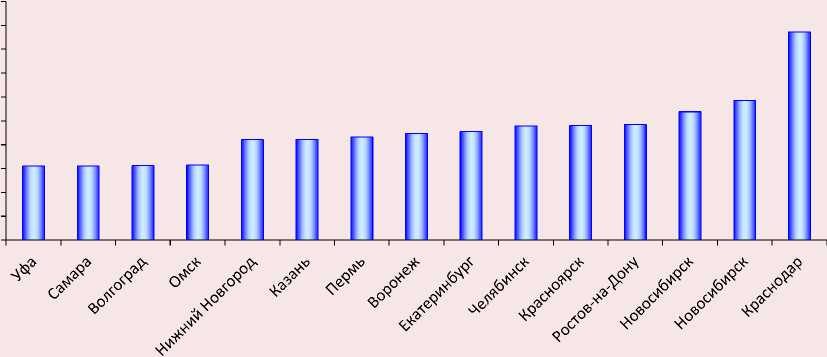

Связи величин расходов на образование, осуществляемых из местных бюджетов, и по-

5000 0

Рис. 4. Расходы на образование в расчете на одного жителя в крупных городах, руб.

Составлено по: данные отчетов об исполнении бюджетов.

казателей научно-технологического развития территорий не прослеживается. Это обусловлено характером образовательных расходов, закрепленных за муниципальным уровнем управления. Исходя из этого, можно рекомендовать встраивать расходы, ориентированные на научно-технологическое и инновационное развитие, в образовательные программы дополнительного образования для старшеклассников.

Таким образом, параметры городских бюджетов в большей мере обусловлены сложившимися практиками реализации бюджетной политики и взаимодействия с органами власти субъектов РФ. Можно выделить влияние формальных институтов, принятых в субъекте РФ законов о бюджетном процессе и межбюджетных отношениях, решений о распределении межбюджетных трансфертов конкретного вида, о делегировании полномочий и неформальных институтов, связанных со сложившимся практиками взаимодействия органов власти субъектов РФ и органов местного самоуправления, их взаимодействием с субъектами крупного бизнеса, малого и среднего предпринимательства. Общий для анализируемых городов вывод состоит в том, что практики бюджетного взаимодействия достаточно инертны и повторяемы в последовательных бюджетных циклах. Для повышения эффективности взаимодействия необходимо оценивать эффективность применения различных бюджетных инструментов и корректировать их использование исходя из полученных результатов.

Заключение

Проведенный анализ бюджетных параметров крупных городов за 2019–2023 гг. позволил сделать вывод, что параметры городских бюджетов, в отличие от региональных, не находятся в прямой связи с уровнем экономического и инновационного развития субъектов РФ. Это позволяет предположить, что бюджетный потенциал городов используется не в полном объеме и следует сконцентрироваться на формировании системы стимулов для органов местного самоуправления крупных городов, что нацелено на их более активное вовлечение в процессы территориального развития.

Были выявлены основные факторы, определяющие величину налоговых поступлений бюджетов. К ним отнесены перечень передан- ных налоговых доходов из регионального бюджета; величина норматива, используемого для передачи доходов; уровень оплаты труда, средний для конкретного города; степень развития в городе малого бизнеса.

Влияние факторов, связанных с налоговыми нормативами, проявляется в том, что лучшие результаты в плане формирования налоговых доходов присущи бюджетам Краснодара, Красноярска, Екатеринбурга и Новосибирска. В этих городах влияние указанных факторов проявляется наиболее сильно. Важно учитывать, что только в Красноярске и Краснодаре передается в местный бюджет дополнительный норматив по налогу на прибыль, и это приводит к ощутимым положительным результатам. В Екатеринбурге дополнительно предаются по нормативам акцизы на пиво и напитки, производимые на основе пива, что повышает уровень налоговых доходов на 10% и более. Новосибирск характеризуется высоким уровнем передачи НДФЛ, что также вносит очевидный положительный вклад в структуру доходов городского бюджета.

Одновременно все перечисленные города характеризуются высоким уровнем оплаты труда. Таким образом, на налоговые доходы бюджета одновременно влияют факторы высокой налоговой базы и фактор высоких нормативов.

Особо следует выделить опыт Казани, где, несмотря на невысокие нормативы передачи налоговых доходов, достигается масштабная отдача от их применения. При передаче 30% УСН в городской бюджет это позволяет поднять его доходы на 20% и более на протяжении всего рассматриваемого периода. Это больше, чем в других городах, где происходит передача данного доходного источника. На наш взгляд, опыт Казани демонстрирует проявление «эффекта колеи», так как сложившаяся в регионе исторически высокоцентрализованная бюджетная система не позволяет реализовать возможные выгоды от передачи дополнительных нормативов в местный бюджет и роста соответствующих поступлений не только в бюджет самого города, но и в консолидированный бюджет региона. Исходя из высокой налоговой базы и высоких темпов экономического развития, данное направление видится перспективным для более детального теоретического изучения, а затем формирования методических рекомендаций по совершенствованию распределения налоговых доходов и их наращивания за счет стимулирования и согласования интересов участников бюджетного процесса.

В плане будущих исследований видится перспективным анализ оптимальных пропорций наращивания нормативов по НДФЛ как наиболее стабильному виду доходов и иным налоговым источникам, с учетом наличия потенциала для развития малого и среднего бизнеса, а также крупных промышленных предприятий и производств. На основе таких исследований можно рекомендовать формирование методических рекомендаций по выбору конкретных источников налогов, которые следует передавать крупным городам на основе прогнозирования роста налоговых поступлений городских и консолидированных бюджетов регионов.

Установлена связь между величинами местных налогов и уровнем экономического развития территорий. Именно в крупных городах повышение ставок по местным налогам дает заметную отдачу в городской бюджет. В тех городах, где налоговые доходы по местным налогам больше, в большинстве случаев выше и темпы экономического развития. Исключением из общей закономерности являются Красноярск и Уфа, где используются сравнительно более низкие ставки по земельному налогу, но, тем не менее, наблюдаются положительные тенденции в экономическом развитии. Это обусловлено тем, что местные налоги – не единственный и не самый значимый фактор в рассматриваемой области.

Общая тенденция обосновывает значимость местных налогов и положительное влияние данных источников как бюджетных стимулов для властей крупных городов. Расширение перечня местных налогов, закрепление налоговых дополнительных налоговых источников за местными властями – важные направления дальнейшего совершенствования бюджетной политики крупных городов.

Сделан вывод о том, что влияние регулирования за счет передачи межбюджетных трансфертов на муниципальный уровень не имеет прямой связи с уровнем экономического развития территории и с ее инновационным потенциалом. Более того, среди регионов, лиди- рующих по величине ВРП на душу населения, некоторые характеризуются сравнительно низкими уровнями передаваемых субсидий и субвенций (бюджеты Казани и Самары), один – высоким уровнем обоих видов трансфертов (бюджет Краснодара), два – высоким уровнем субвенций при сравнительно низком уровне субсидий (Красноярск и Екатеринбург). Наиболее показательны в данном случае противоречивые результаты по Красноярску и Казани, так как два соответствующих региона отличаются особенно высокими значениями показателя ВРП на душу населения.

Аналогично регионы, лидирующие по инновационному и научно-технологическому развитию, не имеют очевидных сходных черт в плане распределения межбюджетных трансфертов и их объемов в городских бюджетах. Преобладание субсидий или субвенций среди целевых межбюджетных трансфертов, более высокий или низкий общий уровень данных поступлений не оказывают прямого и однозначного влияния на уровень экономического развития города.

Внутрирегиональное распределение межбюджетных трансфертов, по нашему мнению, в большей степени определяется сложившимися схемами взаимодействия властей различных уровней, а не экономической целесообразностью. В данном случае наглядно проявляется «эффект колеи», когда сложившаяся практика повторяется на протяжении всего рассмотренного периода, а для изменения правил взаимодействия требуются усилия, большие, чем эффекты, которые ожидают получить участники взаимодействия. Тем не менее при изменении внешней среды возможна ситуация, когда выгоды от изменений в схемах межбюджетного регулирования превысят издержки, и тогда появится возможность для оптимизации использования данного инструмента, имеющего очевидные перспективы в плане влияния на экономическое развитие территорий.

При анализе уровня научно-технологического развития большое внимание уделяется расходам не только в сфере научно-исследовательской деятельности, но и в сфере образования. Однако связи между уровнем бюджетных расходов крупных городов на образование и уровнем научно-технологического развития регионов установлено не было, а данные расходы отличаются в рассмотренных городских бюджетах в расчёте на одного жителя несущественно. В основном это обусловлено характером распределения расходов на образование между бюджетами различных уровней. На местном уровне преобладают расходы на дошкольное, школьное и дополнительное образование. В качестве дальнейших направлений исследования и практических рекомендаций можно рекомендовать формирование механизмов муниципальной бюджетной поддержки дополнительного образования старшеклассников, нацеленного на их вовлечение в процессы разработки инновационных продуктов и технологий, популяризацию научной деятельности.

В целом в качестве наиболее перспективных практик бюджетного регулирования взаимодействия региональных властей и органов местного самоуправления в городах-миллионниках можно выделить те практики, где передается большее количество налоговых источников, применяются более высокие ставки передачи НДФЛ, реализуется передача УСН и налога на прибыль как источников, имеющих потенциал в качестве стимулов развития крупных городов.

Таким образом, можно утверждать, что влияние бюджетных отношений органов власти субъектов РФ и органов местного самоуправления городов-миллионников на экономическое развитие территорий в настоящее время является недостаточно сильным. Только в использовании налоговых нормативов как стимулов достигнуты определенные успехи, но и здесь требуется дальнейшее совершенствование и развитие соответствующих бюджетных механизмов. Сильно проявляется влияние факторов институционального характера, когда бюджетное взаимодействие реализуется инерционно, на основе повторения прошлого опыта без его достаточного критического осмысления, поиска более эффективных схем межбюджетного взаимодействия и бюджетной политики в целом. Однако бюджетные инструменты являются достаточно действенными для регулирования территориального развития, поэтому можно рекомендовать в дальнейшем более активно применять их в стимулировании центров экономического развития, что ориентировано на рост эффективности социально-экономической политики на региональном уровне.