Бухгалтерские аспекты управления рисками в организациях общественного питания

Автор: Денисова Тая Виталиевна, Маркина Юлия Валерьевна, Осташевский Сергей Михайлович

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 2 т.13, 2019 года.

Бесплатный доступ

Статья посвящена бухгалтерским аспектам управления сопутствующими рисками деятельности предприятий общественного питания. Рассмотрены факторы, являющиеся причиной возникновения неопределенности, риска. Изучены различные подходы к понятиям «неопределенность», «риск». Авторами проведен анализ действующих законодательно-нормативных документов, касающихся понятия, учета и представления учетной информации в отчетности о рисках. Предложена классификация рисков предприятий общественного питания в зависимости от вида рисков. Каждый вид риска можно детализировать в соответствии с особенностями деятельности предприятий общественного питания. Основными же рисками, возникающими на любом предприятии общественного питания, независимо от вида и масштаба, являются производственные риски, среди которых можно выделить: риски нарушения технологии обработки и производства продукции; риски нарушения сантехнических норм; риски использования некачественного сырья; риски сбоев работы оборудования и т. д. Проведена взаимосвязь между неопределенностью, риском и способом управления выявленным риском. Предложены резервы для учета специфических рисков предприятий общественного питания.

Резервы, риск, неопределенность, предприятия общественного питания

Короткий адрес: https://sciup.org/147232411

IDR: 147232411 | УДК: 657.6 | DOI: 10.14529/em190215

Accounting aspects of risk management in public catering organizations

This article is devoted to the accounting aspects of managing the risks associated with the activities of catering enterprises. The factors that cause the occurrence of uncertainty or risk are considered. Various approaches to the concepts of “uncertainty” and “risk” are studied. The author has analyzed the current legal and regulatory documents relating to understanding, accounting and presentation of accounting information in risk reporting. The classification of the risks of catering enterprises, depending on the type of risk, is proposed. Each type of risk can be detailed in accordance with the specifics of the catering enterprises’ activities. The main risks that arise in any catering enterprise, regardless of type and scale, are production risks, among which are: risks of violation of the goods processing and production technology; risks of violation of sanitary standards; risks of using poor-quality raw materials; risks of equipment failure, etc. The author has identified the interrelation between uncertainty, risk and method of managing the revealed risk. The reserves are proposed, to take into account the specific risks of catering enterprises.

Текст научной статьи Бухгалтерские аспекты управления рисками в организациях общественного питания

Введение. Предприятия общественного питания (ПОП) - это бизнес весьма прибыльный, но и специфический. Спецификой общественного питания является, прежде всего, неукоснительное соблюдение правил оказания услуг, санитарных требований к предприятию общепита, продуктам питания, транспортировке продукции, хранению и т. д. Данные особенности влекут за собой риски предприятий общественного питания, которые могут повлиять на непрерывность деятельности, одну из самых жизненно важных свойств организаций. Поэтому в современных условиях неустойчивой рыночной экономики изучение риска и способов его управления в деятельности предприятий общественного питания особенно актуально.

Представители данной отрасли торговли, как и все хозяйствующие субъекты, функционируют под воздействием как внешних, так и внутренних факторов. Данные факторы могут быть различны у предприятий в зависимости от отрасли деятельности.

К внешним факторам предприятий общественного питания можно отнести: экономическую ситуацию в стране в целом, спрос на продукцию и услуги предприятия на рынке, изменение цен на закупаемое сырье, сбои в поставках продуктов питания, непроданные в срок годности блюда и полуфабрикаты и т. д.

Внутренние факторы предприятий общественного питания можно условно разделить на производственные и человеческие. К первой категории относятся оснащенность необходимым оборудованием, качество используемого сырья, технологии приготовления блюд и полуфабрикатов. Ко второй - уровень квалификации специалистов, выполнение санитарных норм и др.

Поскольку результаты деятельности хозяйствующего субъекта в значительной степени определяются средой его функционирования, постольку ему необходимы знание этой среды и умение адекватно реагировать на ее изменения. Основными характеристиками финансово-хозяйственной среды являются взаимосвязанность ее факторов и неопределенность.

Непрерывность деятельности предприятий общественного питания, как и любого предприятия, является причиной возникновения рисков. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Й. Шумпетер в книге «Теория экономического развития» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой - прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. Более высокий риск связан с вероятностного извлечения более высокого дохода.

На сегодняшний день направления исследования риска разнообразны, как и подходы к определению понятия [1-7]. По-нашему мнению, рассматривать риск только как возможность потерь, убытков неправильно, ведь вслед за принятием рискового решения может последовать получение выгод.

Для того чтобы риски можно было проанализировать и правильно оценить, их необходимо классифицировать. В настоящее время существует множество классификаций рисков. В большинстве случаев классификаций рисков выбранные критерии не позволяют охватить все множество рисков, однако основные риски в экономической литературе повторяются. Так, большинство зарубежных и отечественных авторов выделяют следующие риски: операционный риск; рыночный риск; кредитный риск.

В законодательно-нормативных документах о видах риска мало информации. Так, например, МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» дает классификацию финансовым рискам, связанным с использованием финансовых инструментов: кредитный риск, риск ликвидности, рыночный риск, который, в свою очередь, подразделяется на процентный риск, валютный риск и ценовой риск.

В российском законодательстве информация о рисках встречается в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» («…18. При определении величины оценочного обязательства принимаются в расчет: … б) риски и неопределенности, присущие этому оценочному обязательству; …). Согласно ПБУ 12/00 «Информация по сегментам», следует принимать во внимание такие риски, как валютные, кредитные, ценовые, политические, географические, а также ПБУ 19/02 «Учет финансовых вложений»: «…переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.)».

Таким образом, риски, которым подвержены предприятия общественного питания, согласно действующему законодательству и принятой практике, можно классифицировать по различным признакам. Авторами предложена классификация рисков предприятий общественного питания в зависимости от вида рисков. Каждый вид риска можно детализировать в соответствии с особенностями деятельности предприятий общественного питания.

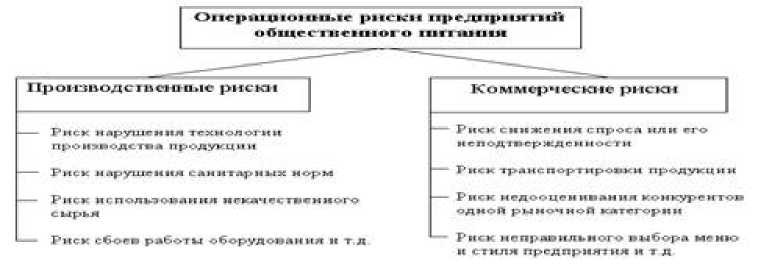

Основным риском предприятий общественного питания является операционный риск (см. ри- сунок), связанный с возможными потерями при производстве продукции (производственный риск) и её сбыте (коммерческий риск). Многие из этих рисков являются специфическими, свойственными только данной отрасли.

Так же предприятия данной отрасли подвержены финансовым рискам – рискам, связанным с вероятностью потерь финансовых ресурсов. Классификацию финансовых рисков мы построили на основании МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Инвестиционный риск возникает на предприятии общественного питания при инвестировании свободных денежных средств.

Информационные риски предприятий общественного питания связаны с искажением или утратой информации, приводящей к финансовым потерям. Важными информационными рисками для предприятия являются риски в бухгалтерском учете, связанные с нарушением отражения в учете реальных фактов деятельности предприятия, которые могут привести к принятию неверных управленческих решений, потере инвесторов и даже к банкротству предприятия. Поэтому очень важно не пренебрегать данным видом риска.

Макроэкономический риск предприятий общественного питания связан со сферой, в которой действует предприятие. Сюда можно отнести такие риски, как политический, экономический, географический и т. д.

Но не все риски, упомянутые выше, присутствуют на всех предприятиях общественного питания, ведь данные предприятия представлены как крупными сетями, для которых данная классификация актуальна, так и малыми предприятиями, для которых можно предложить упрощенную классификацию рисков. Некоторые виды рисков, например, такие как инвестиционные, отсутствуют, потому что у малых предприятий зачастую нет инвестиционной деятельности. При этом операционные и макроэкономические риски присущи всем предприятиям общественного питания любого масштаба.

Риски предприятия общественного питания появляются с момента принятия решения об его

Операционные риски предприятий общественного питания

создании. На начальном этапе очень важно правильно оценить направленность ПОП, понять его целевую аудиторию, модель работы и объективно исследовать негативные и позитивные факторы влияния на его успешность и результативность.

Именно в этот момент возникает значительная часть рисков, связанных с планированием и организацией деятельности, в частности: коммерческие риски; географические риски; финансовые риски; макроэкономические риски; информационные риски.

Коммерческие риски связаны с ошибками в определении вида предприятия общественного питания, ассортимента продукции, ошибками в определении целевых потребителей продукции ПОП и объемов потенциального спроса на нее, риском снижение спроса на продукцию ПОП, не продажи продукции, приводящей к ее порче. Снижение спроса на продукцию вынуждает руководство предприятия общественного питания принимать маркетинговые решения, изменять структуру направлений деятельности, снижать издержки с целью снижения цены на продукцию.

Географические риски связаны с ошибками в выборе места расположения предприятия общественного питания. Место расположения ПОП может существенно повлиять на успешное функционирование и развитие.

Финансовые риски являются одними из основных для реализации идей предпринимателей, особенно в условиях мирового финансового кризиса, когда тяжело найти инвесторов. Немногие инвесторы готовы отдать свои финансовые ресурсы на организацию предприятий общественного питания. Этот проект может полностью окупиться, если правильно разработать концепцию предприятия и организовать технологию производства.

Основными же рисками, возникающими на любом предприятии общественного питания независимо от вида и масштаба, являются производственные риски, среди которых можно выделить: риски нарушения технологии обработки и производства продукции; риски нарушения сантехнических норм; риски использования некачественного сырья; риски сбоев работы оборудования и т. д.

Руководство предприятий общественного питания постоянно находится перед выбором: какие блюда и товары производить и в каком количестве; как производить, с помощью каких технологий; где выгодней располагать место общественного питания; какова целевая аудитория; как развивать и продвигать свой бизнес и т. д.

Таким образом, данные ситуации неопределенности вызывают свой вид риска, с которым можно смириться или снизить. Таким образом, можно выделить риски, управляемые с помощью бухгалтерских инструментов, и риски, которые нельзя учесть в бухгалтерском учете (см. таблицу).

Как видно из таблицы, не все риски можно учесть в бухгалтерском учете. Поэтому для авторов больший интерес представляют риски, для снижения последствий которых в бухгалтерском учете можно создать резервы.

В российском законодательстве разрешено создание следующих резервов: уставных (резервный капитал), оценочных (резервы под снижение стоимости материальных ценностей, резервы под обесценение вложений в ценные бумаги, резервы по сомнительным долгам) и резервы предстоящих расходов. Данные резервы не всегда создаются предприятиями общественного питания, и нет, к сожалению, резервов, учитывающих особенности деятельности данной отрасли.

Для того чтобы создать эффективные резервы для предприятий общественного питания, необходимо проанализировать основные экономические показатели с целью выявления основных направлений создания резервов.

На основе проведенного анализа статистических данных по предприятиям общественного питания Челябинской области можно сделать вывод о том, что самыми существенными затратами являются производственные. К производственным затратам относятся не только себестоимость произведенной продукции, но и расходы по списанию непроданной испорченной продукции. Поэтому было бы целесообразно создать резерв под порчу продукции для того, чтобы расходы были более равномерными и быть готовыми в случае списания большого объема испорченной продукции.

В текущей деятельности предприятий общественного питания можно выделить следующие резервы:

-

1) резервы, создаваемые в соответствии с законодательством и учредительными документами (к этой категории относится резервный капитал);

-

2) оценочные резервы:

-

– резерв под снижение стоимости материальных ценностей;

-

– резерв по сомнительным долгам;

-

3) резервы предстоящих расходов:

-

– резерв на выплату ежегодных отпусков;

-

– резерв на выплату вознаграждений за выслугу лет;

-

– резерв на ремонт основных средств;

-

– резерв предстоящих расходов, связанных с производственной деятельностью предприятий общественного питания (можно использовать счет 96-4 «Резервы предстоящих расходов, связанные с производственной деятельностью предприятий общественного питания»);

-

4) резерв под естественную убыль (можно использовать счет 93 «Резервы на естественную убыль»);

-

5) резерв под порчу непроданной продукции (можно использовать счет 95 «Резервы под порчу продукции»;

Взаимосвязь неопределенности, риска и способа управления риском

|

Неопределенность |

Риск |

Способа управления риском |

|

Риски, управляемые с помощью бухгалтерских инструментов |

||

|

Как производить, с помощью каких технологий? |

Риски нарушения технологии обработки и производства продукции Риски нарушения сантехнических норм |

Резервы предстоящих расходов, связанные с производственной деятельностью предприятий общественного питания (резерв под штрафы, судебные иски и т. д.) |

|

Как выбрать сырье и поставщика сырья? |

Риски использования некачественного сырья |

Резервы предстоящих расходов, связанные с производственной деятельностью предприятий общественного питания (резерв под штрафы, судебные иски и т. д.) |

|

Что делать с непроданной продукцией? |

Риск порчи продукции или просрочки срока годности |

Резервы на естественную убыль, резервы под порчу продукции |

|

Принятие на комиссию товаров |

Риск порчи или недостачи продукции |

Резерв под выданные гарантии |

|

Риски, не учитываемые в бухгалтерском учете |

||

|

Какие блюда и товары производить, и в каком количестве? |

Риски неправильного выбора «рыночной ниши» Риски неподтвержденного спроса на продукцию предприятия общественного питания |

Риск нельзя устранить, можно снизить его последствия с помощью диверсификации своей деятельности |

|

Где выгодней располагать место общественного питания? |

Географические риски |

Риск нельзя устранить, необходимо принять и искать способы завлечения клиентов |

|

Как выбрать сырье и поставщика сырья? |

Риски сбоев поставок |

Снизить риск можно путем выбора добросовестного поставщика или создание материального резерва долго непортящихся продуктов |

-

6) резервы, связанные с условными фактами хозяйственной деятельности (можно использовать счет 97 «Резервы под условные факты хозяйственной деятельности»):

– резерв под незавершенные судебные разбирательства;

– резерв под незавершенные разногласия с Ростехнадзором;

– резерв под незавершенные разногласия с налоговыми органами.

Объективно оцененные риски и вероятность наступления неблагоприятных событий позволяют рационально направить имеющиеся свободные активы в резервы на определенные цели. Это способствует повышению финансовой устойчивости предприятия. Рискованность деятельности предприятий общественного питания обуславливает необходимость создания резервов для покрытия возможных потерь с целью поддержания непрерывной деятельности.

Таким образом, можно сделать следующие выводы.

-

1. Предприятия общественного питания являются специфическим бизнесом, особенностью которого является неукоснительное соблюдение правил оказания услуг, санитарных требований к

-

2. Основное место среди рисков предприятий общественного питания занимают производственные и коммерческие риски. К производственным рисками, присущим только предприятиям данной отрасли торговли, можно отнести риски нарушения технологии обработки и производства продукции, риски нарушения сантехнических норм, риски использования некачественного сырья и т. д.

-

3. Риски предприятий общественного питания можно условно поделить на две группы: риски, управляемые с помощью бухгалтерских инструментов, и риски, которые нельзя учесть в бухгалтерском учете. Изучение первой группы рисков является очень важным, так как управление ими позволит предприятию обеспечивать непрерывность деятельности.

предприятию общепита, продуктам питания, транспортировке продукции, хранению и т. д. Данные особенности влекут за собой риски, которые могут повлиять на непрерывность деятельности, одну из самых жизненно важных свойств организаций.

Список литературы Бухгалтерские аспекты управления рисками в организациях общественного питания

- Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 1996. - 192 с.

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. - М.: ИНФРА-М, 1996. - 224 с.

- Савчук В.П. Оценка эффективности инвестиционных проектов [Электронный ресурс]. - http://polbu.ru/savchuk_investment/ch45_i.html (дата обращения: 10.09.2012).

- Управление рисками, риск-менеджмент на промышленных предприятиях. [Электронный ресурс]. - http://www.risk24.ru (дата обращения: 15.11.2012).

- Хозяйственный риск и методы его измерения / Т. Бачкаи, Д. Месена, Д. Мико, Е. Сеп, Е. Хусти; пер. с венг. - М.: Экономика, 1979.

- Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности: учеб. пособие. - СПб.: ИНВЭСЭП, Знание, 2002.

- Шевелев А.Е. Бухгалтерский учет в системе экономической безопасности. - М.: Экономистъ, 2005. - 222 с.