Цена на картофель: факторы роста и способы снижения

Автор: Терновский Д.С., Шагайда Н.И.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18 (150), 2021 года.

Бесплатный доступ

С конца 2020 г. в России резко выросла цена на картофель. Рост связан со структурными изменениями в производстве и высоким уровнем мировых цен на продукты растениеводства, конкурирующие с картофелем за посевные площади. Увеличение стоимости в конце зимы – начале лета связано с завозом молодого картофеля, цена которого всегда отличается от цен прошлого урожая и зависит в том числе от курса рубля

Короткий адрес: https://sciup.org/170179275

IDR: 170179275

Текст статьи Цена на картофель: факторы роста и способы снижения

Рис. 1. Годовое потребление картофеля на душу населения в РФ, кг

Источник: Росстат.

Рис. 2. Покупательная способность среднедушевых денежных доходов, кг картофеля на среднедушевые доходы в месяц (в среднем за 9 месяцев)

Источник: Росстат.

2012 2013 2014 2015 2016 2017 2018 2019 2020

^^^^мСредние потребительские цены, % к предыдущему году ^^^^™Средние цены производителей, % к предыдущему году

Рис. 3. Индексы цен на картофель в РФ в 2012–2020 гг.

Источник: Росстат.

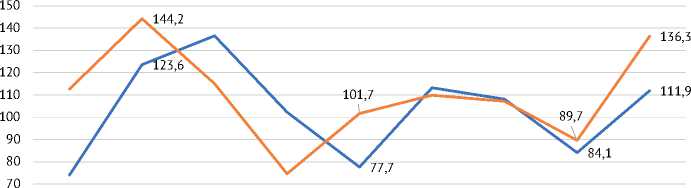

К концу 2020 г. средняя розничная цена на картофель была на 36% выше, чем годом ранее ( рис. 3 ). Причем разрыв между ростом цен, по которым производитель продавал картофель и по которым его продавали потребителю, оказался максимальным с 2017 г.

Этот рост (в отличие от увеличения цен на пшеницу и подсолнечное масло в тот же период) нельзя связать с продовольственной инфляцией на внешнем рынке. Период с июля 2020 г. по январь 2021 г. – «низкий сезон» импорта, когда в основном потребляется российский картофель. Цены и небольшие объемы импорта не выходили за пределы многолетних средних значений ( рис. 4 ) и не могли столь существенно повлиять на цены. Объемы и цены экспорта картофеля в IV квартале 2020 г. были меньше средних значений за предыдущие годы и тоже не могли серьезно влиять на динамику цен.

В 2021 г. ситуация с потребительскими ценами на картофель ухудшилась. К концу октября годовой прирост цены составил 79,6%, что является вторым по размеру показателем среди овощей после цен на капусту (96,8%).

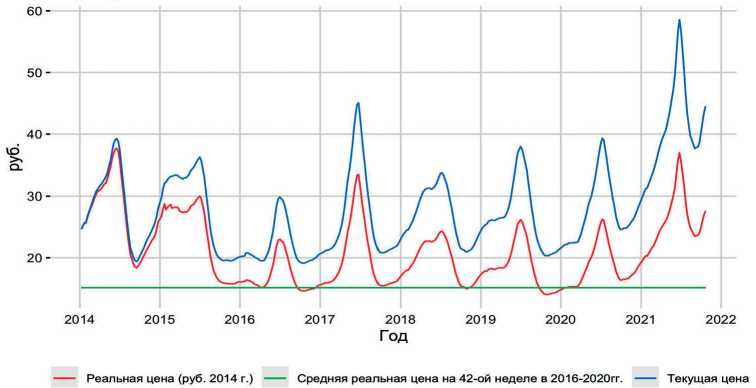

Текущий рост цен значим и при многолетних сопоставлениях. Отклонение цены на картофель в октябре 2021 г. от средней за последние 5 лет (в сопоставимых ценах) составляет 82,1% ( рис. 5 ). Кроме того, картофель является лидером среди овощей по реальной переплате населением за товар – в течение последнего года переплата составила 31,6% по сравнению с 5-летней средней ценой.

Очевидно, что основным источником роста цен на картофель являются внутренние факторы, если не учитывать удорожание импортных

18(150) 2021

'UvJl/Uuu'l

0,6

0,5

0,4

0,3

0,2

0,1

Средняя цена импорта, долл./кг

Импорт, тыс. т

Рис. 4. Объемы и цены импорта картофеля в РФ в 2015–2021 гг.

Источник: ITC.

Рис. 5. Номинальная и реальная потребительская цена на картофель в РФ в 2014–2021 гг. Источник: расчеты авторов по данным Росстата.

составляющих (семена, техника), которое не могло так быстро перейти в цену продукта.

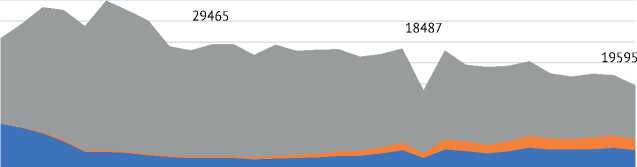

За последние два десятилетия (в 2020 г. по сравнению с 2000 г.) производство картофеля в хозяйствах всех категорий сократилось на треть ( рис. 6 ). Однако это не привело к росту импортозависимости – отношение импорта к внутреннему потреблению в 2020 г. составило 3,6%, а к производству – 3,8%. Тем не менее процесс падения производства продолжается, а его скорость возрастает: если за весь указанный период среднегодовой темп прироста составил -2,0%, то за последние 5 лет отрицательная динамика ускорилась до -2,7%.

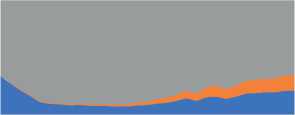

Следует отметить структурные сдвиги в данном сегменте сельхоз-производства: сокращение доли производства в хозяйствах населения и смещение производства в сферу товарного производства – сельхозор-ганизаций и фермерских хозяйств. Этот процесс как будто экономически обоснован – производство в хозяйствах населения ведется архаичными методами. Занимая 76,2% посевных площадей, хозяйства населения обеспечивают лишь 65,2% общего объема производства картофеля, а урожайность составляет только 53,3% от урожайности в сельскохозяйственных организациях.

5000 0

СХО КФХ ХН

18(150) 2021

Рис. 6. Динамика валового сбора в хозяйствах всех категорий и по категориям хозяйств, тыс. т

Источник: Росстат.

100%

80%

60%

40%

20%

0%

100%

80%

60%

40%

20%

0%

■ СХО КФХ Хозяйства населения

Рис. 8. Структура посевных площадей картофеля, %

■ СХО КФХ ■ Хозяйства населения

Рис. 7. Структура валового сбора картофеля, %

Источник: Росстат.

Источник: Росстат.

Однако наблюдается определенный парадокс – урожайность картофеля в крестьянских (фермерских) хозяйствах не достигает уровня сельскохозяйственных организаций (80,2%), но их доля как в посевных площадях, так и в валовом сборе картофеля возрастает. А вот в сельхозорганизациях, где урожайность самая высокая, объем производства в последние пять лет почти не растет, в 2020 г. он был минимальным за этот период ( рис. 7 и 8 ). В результате сокращение производства картофеля в низкотоварном секторе (хозяйствах населения) не компенсируется ростом производства в товарных хозяйствах. Если фермерским хозяйствам сложно встраиваться в торговые сети из-за неспособности обеспечить ритмичные и массовые поставки стандартизированной продукции, то именно сельхозорганизации являются основными поставщиками супермаркетов. На основе их поставок картофеля формируются розничные цены.

По информации Росстата, в целом в 1995 г. на один купленный килограмм для питания семьи приходилось 4,53 кг выращенного картофеля в хозяйствах населения, в 2006 г. – 1,39, в 2013 г. – 1,05, в 2015 г. – 0,94, а в 2018 г. (последнем, за который есть данные) – 0,9 кг. Если учитывать общий тренд сокращения производства в хозяйствах населения, натуральные поступления в 2020 г. были еще меньше (производство картофеля с 1995 по 2020 г. в хозяйствах населения сократилось с 35,8 до 12,8 млн т). Только в 2021 г. Росстат и мониторинговые опросы РАНХиГС по продовольственной безопасности зафиксировали разворот в тренде сокращения производства в хозяйствах населения – оно стало расти. Однако его расширение имеет очевидные ограничительные факторы: старение населения; отсутствие соответствующего трудового навыка у молодых; сокращение номинально и реально проживающих на селе сельских жителей; проблемы с реализацией выращенного картофеля.

18(150) 2021

Рост производства картофеля в сельскохозяйственных организациях сдерживается тем, что они обладают большими возможностями в смене структуры производства в зависимости от уровня рентабельности продукции. Сравнение рентабельности основных культур показывает, что по картофелю и овощам она меньше, чем по масличным, зерну и даже свекле ( табл. 1 ). В среднем за представленный период рентабельность производства картофеля составляет 75% от рентабельности производства зерна, 37% – подсолнечника, 50% – сахарной свеклы, превосходя лишь рентабельность производства овощей открытого грунта – 155%. Фермеры имеют меньше свободы в выборе культур, у них меньше техники и возможностей ее сменить. Если они получили грант или субсидию и сформировали картофельные или овощеводческие хозяйства, то они будут производить картофель даже тогда, когда выгоднее производить зерно.

Таблица 1

Рентабельность производства основных культур в сельскохозяйственных организациях, %

|

Годы |

Зерно (включая кукурузу) |

Семена подсолнечника |

Сахарная свекла |

Картофель |

Овощи (открытого грунта) |

|

Без учета субсидий из бюджета |

|||||

|

2014 |

24,3 |

48,6 |

38,6 |

34,9 |

17,8 |

|

2015 |

39,5 |

90,9 |

78,9 |

23,9 |

26,6 |

|

2016 |

32,8 |

70,5 |

56,2 |

4,7 |

7,4 |

|

2017 |

18,6 |

42,0 |

13,2 |

19,8 |

4,1 |

|

2018 |

25,6 |

33,2 |

27,6 |

22,9 |

12,6 |

|

С учетом субсидий из бюджета |

|||||

|

2014 |

30,5 |

52,8 |

40,5 |

38,2 |

19,5 |

|

2015 |

44,9 |

94,1 |

80,9 |

26,9 |

29,1 |

|

2016 |

37,0 |

73,1 |

58,1 |

5,8 |

9,0 |

|

2017 |

21,4 |

42,2 |

13,4 |

22,3 |

7,5 |

|

2018 |

29,0 |

33,3 |

27,8 |

26,9 |

16,6 |

Источник: Росстат.

При этом картофель российского производства является конкурентным по цене – это видно по номинальному коэффициенту защиты NPC (соотношение цен на мировом рынке и на пороге российской фермы): с момента девальвации рубля в 2014–2015 гг. он неизменен и равен 1. Таким образом, отсутствуют возможности как для снижения внутренних цен за счет расширения импорта, так и для повышения рентабельности производства за счет экспорта по более высоким ценам.

Можно сформулировать следующие выводы.

-

1. Рост потребительских цен на картофель в 2020–2021 гг. связан со структурными изменениями – сокращением производства картофеля в хозяйствах населения, слабо реагирующих на конъюнктуру рынка, и увеличением роли рыночно ориентированных производителей.

-

2. Сельскохозяйственные организации и крестьянские (фермерские) хозяйства не замещают снижение производства картофеля в хозяйствах населения.

-

3. При текущем высоком уровне мировых цен на сельскохозяйственную продукцию, которые стимулируют производство в первую очередь экспортоориентированных (зерновых, масличных) и импортозамещающих (сахарная свекла) культур, рост производства картофеля возможен за счет увеличения посевных площадей в фермерских хозяйствах, где ограничен выбор культур для производства, конкурирующих за землю с картофелем. Рост производства картофеля в хозяйствах населения возможен (при продолжении падения доходов в домохозяйствах), но ограничен (в силу старения населения, утраты навыков производства новыми поколениями сельского населения).

18(150) 2021

-

4. Чтобы простимулировать развитие картофелеводческих хозяйств, необходимо сместить фокус государственных субсидий на производителей продуктов, которые конкурентны по цене на мировом рынке, но пока ориентированы на внутренний рынок. В первую очередь – на специализированные фермерские хозяйства; поддержку строительства овощехранилищ для на малых производителей; снижение административного бремени для облегчения ведения микро- и малого предпринимательства; содействие разработкам в области селекции и семеноводства для удешевления современных сортовых семян для картофелеводства и овощеводства. ж