Ценностно-ориентированное управление организацией

Автор: Псарева Н.Ю.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-3, 2022 года.

Бесплатный доступ

Современный этап развития теории управления организацией связан с концепцией ценностно-ориентированного управления, главной особенностью такого управления является изучения влияния ценностей человека -объекта управления на принятия решений в процессе управления. Это достигается лицом, принимающим решение через создание системы стимулов, учитывающих ценности, принадлежащие объекту управления, стимулирующие индивидуума достигнуть поставленные цели. Установления соответствия внутренних целевых установок, и ценностей работников организации стратегическим целям организация, устранение противоречий и баланса интересов всех стейкхолдеров, влияющих на деятельность организации - это одно из важнейших направлений современного менеджмента - ценностно-ориентированного управления. Определение ценностей внутренних и внешних стейкхолдеров, создание сбалансированной системы ценностей одна из важнейших задач. требующих, прежде всего понимания сущности трактовки понятия «ценность». В статье дано обоснование почему в сегодняшнем понимание ценности организации лежит стоимость бизнеса для его владельцев, и как это связано с ценностями стейкхолдеров. Для обоснования этих положений в статье приведены результаты ретроспективного исследования изменения сущности термина ценность через длительный эволюционный процесс его изменений, начиная с античных философов до его современной трактовки. Большое внимание в статье уделяется методам, моделям и процедурам выявления ценностей стейкхолдеров, оказывающих влияние на деятельность организации.

Ценность, стейкхолдеры, организация, ценностно- ориентированное управление

Короткий адрес: https://sciup.org/142235168

IDR: 142235168 | УДК: 338.24 | DOI: 10.17513/vaael.2227

Value-oriented management of the organization

The modern stage of the development of the theory of organization management is associated with the concept of value-oriented management, the main feature of such management is the study of the influence of the values of a person -an object of management on decision-making in the management process. This is achieved by the decision-maker through the creation of a system of incentives that take into account the values belonging to the management object, stimulating the individual to achieve the goals. Establishing compliance of internal targets and values of the organization’s employees with the strategic goals of the organization, eliminating contradictions and balancing the interests of all stakeholders that affect the organization’s activities is one of the most important areas of modern management - value-oriented management. Defining the values of internal and external stakeholders, creating

Текст научной статьи Ценностно-ориентированное управление организацией

Гипотеза исследования создания методологии ценностно-ориентированного управления организаций основывается на постулате теории управление, согласно которому в любой организации есть субъект и объект управления. Принятие решений всегда осуществляется лицом с позиций целевых установок, отражающих его собственное виде- ние, сформированное на основе его личных ценностей. С другой стороны, управленческое решение направлено на объект управления, а это – люди независимо от того к они: работники компании, ее клиенты, поставщики и т.п. Управленческое решение, так же и. прежде всего, должно учитывать интересы (ценности) этих людей. Только нахождение баланса ценностей всех стейкхолдеров, уча- ствующих в деятельности организации, способно обеспечить ее успех на рынке.

Современные корпорации имеют сложную структуру управления (собственники – единоличный исполнительный орган – менеджмент), на каждом иерархическом уровне которой у участников есть собственные интересы, предпочтения, согласование которых выражается в корпоративной культуре организации, определяется в миссии компании.

Следовательно методология ценностно-ориентированного управления организации, прежде всего, основывается на изучении ценностей, присущих человеку и их использовании при организации процесса управления. Рассмотрение философский концепций сущности ценности начиная с античного мира и их трансформация в современной действительности приводит к пониманию подходов ученых к формированию концепции управления бизнесом с позиций ценностно-ориентированного подхода, при котором ценность бизнеса сводится к максимизации стоимости капитала собственников, достигаемого за счет эффективного управления – ценностноориентированный менеджмент (ValueBased Management – VBM) [1; 2].

Материалы и методы исследования

В ходе выполнения работы были изучены работы российских и зарубежных ученых, связанные с ценностно-ориентированным управлением, в том числе материалы, размещенные на интернет-ресурсах. При изучении указанных материалов, а также проводимом анализе происходящих процессов и в ходе подготовки выводов использовались методы системного анализа, сравнения, системный и комплексный подходы. Это позволило определить содержание термина «ценность», состав элементов системы ценностей индивидуума и организации, а также определить модели влияния стейкхолдеров на деятельность организации. Подбор данных для проводимого анализа, проведение формальных процедур, а также последовательная, комплексная и логическая трактовка выявляемых закономерностей и полученных результатов помогли сформировать информационное наполнение и обоснованность выводов. Для визуализированного, агрегированного и целостного представления информации использовались схемы и таблицы.

Результаты исследования и их обсуждение

Несмотря на многообразие многочисленных публикаций по вопросам ценностноориентированного управления, отправной точкой понимания и создания методологии ценностно-ориентированного управления организаций кроется в понимании сущности понятия «ценность». В философии, как науки наук, прежде всего, ученые стали разбираться с пониманием содержания этого понятия. Гипотезу зарождения изучения сущности понятия «ценность» можно отнести к древней Греции, где зародилась «аксиология, изучающая вопросы природы ценностей, связи различных ценностей между собой, с социальными и культурными факторами и структурой личности» [3]. У истоков формирования этого раздела философии стояли древнегреческие ученые Платон, Аристотель, Зенон Китайские и его последователи: Диоген Лаэрция, Хрисипп, Панэтий Родосский. Философская школа «Стоцизма», созданная Зеноном Китайским, основываясь на трудах Платона, Аристотеля фактически сформировала видение греческих философов понимания сущности понятия ценности, как глубинного слоя сознания личности, в которой в значительной мере была предвосхищена современная аксиологическая проблематика соотношения понятия благо -ценность. В табл. 1 представлен основные положения древнегреческих философов, связанные с раскрытием содержания сущности понятия ценности.

Философское течению «Стоцизма», возникшему 300 лет до н.э. во времена раннего эллинизма, в средние века поддержал Мишель де Монтень просветитель, писатель и гуманист эпохи французского Возрождения, главным трудом которого признана книга «Опыты», в которой он отмечает субъективную природу ценности.

Томас Гоббс – английский писатель-гуманист, приравнял ценность человека к понятию «цена», рассматривая «достоинство», как меру его общественной ценности, его цена, с позиций государства. Это стало основой понимания ценности организации, как увеличения ее стоимости (цены) с позиций ее собственников – акционеров, что породило концепцию экономической добавленной стоимости (Economic Value Added – EVA)

Рене Декарт нравственную позиция человека рассматривал как подлинную ценность (valeur), имеющую субъективный характер.

Таблица 1

Содержание понятия ценности древнегреческих философов

|

Автор |

Сущность понятия ценность / блага |

|

Платон «Гиппарх» |

Соотношение Ценность-благо «"Благое" есть то ценное, которое помимо прибыльности обладает полезностью, "просто ценное" – только прибыльное, "неценное" – лишенное и прибыльности» [4]. |

|

Платон «Лисид» |

три рода:

|

|

Платон «Законах» |

I. Три типа ценностей; (1) связанное с душевным состоянием», (2) здоровьем (телесное состояние); внешним миром; (3) вторичные ценности [4] |

|

Аристотель |

ценнее то благо, которое ближе к цели; сравнительная ценность благ соотносится с категорией цели |

|

Стоики |

|

|

Зенон Китайский (ранняя Стоя) |

Выделяет компоненты присущие природе человека, что им рассматривается как предпочитаемо, важное, ценное для него. Например, красота, здоровье, красота, богатство и т.п. |

|

Диоген Лаэрция, (ранняя Стоя) |

|

|

Хрисипп (ранняя Стоя) |

Разделение понятий «благо» и «ценность». Утверждается, что благо всегда неизменно, а ценность может изменяться (прирастать или уменьшаться). |

|

Панэтий Родосский (средняя Стоя) |

благо рассматривается через природные ценности (здоровье, красота и т.п.). |

Источник: составлено автором по материалам [4].

Примерно также трактовал понятия «ценность» Блез Паскаль, выделяя среди человеческих достоинств две системы ценностей, первая определялась социальным статусом и легитимизируемые этим статусом поведение», а вторая – естественными, относящимися к душе или телу человека ценностями.

В «Энциклопедии, или Толковом словаре наук, искусств и ремесел» понятие «Valeur» –ценность включает не только как достоинство вещей самих по себе, но и появляется второй компонент, характеризующий их стоимость. Первый компонент связан с нравственным аспектом восприятия вещей, а второй – с позиций его стоимости, что в дальнейшем породило концепцию к оценке компании через рост экономической добавленной стоимости, авторами и разработчиками которой являются Джоел Стерна и Беннет Стюарт.

Вкладом в дальнейшее развитии понимания ценности внес немецкий философ Фридрих Ницше- немецкий философ, культурный критик и филолог, оказавший глубокое влияние на современную философию, рассматривающий под ценностями ориентиры для жизни, имеющие субъективный или куль- турно-обусловленный характер. Отсюда возникла гипотеза «переоценки ценностей» под влиянием внешних и внутренних факторов.

Значительный вклад в изучения ценностей, присущих человеку, внес М.Рокич, рассматривающий ценности как разновидность устойчивого убеждения, некую цель или способ существования, который предпочтительнее, чем иной [5]. В основе теоретической концепции М.Ротича лежат философские убеждения Блеза Паскаля разделение ценностей на две группы: терминальные и инструментальные. Такая группировка соответствует рассмотрению ценностей с позиций Аристотеля, который сопоставлял сравнительную ценность благ с категорией цели.

Инструментальные ценности- средства характеризуют качества человека, его характер, особенности, связанные с достижением целей, рассматриваемые Зеноном Китайским. Логичные принципы заложенные в теории изучения индивидуальных ценностей человека, позволили М. Ротичу, исследовать направленность личности и определить ее отношение к окружающему миру, к другим людям, к себе самой, восприятие мира, ключевые мотивы поступков, основу «философии жизни»[5].

Относительно организации ценности также можно разделить на фундаментальный ценности бизнес организации и декларируемые (ценности цели). К фундаментальным ценностям организации относятся принципы, философия, «ноу-хау», квалификация, опыт, традиции, идеология, культура бизнеса. Декларируемые ценности – это миссия, имидж, рост стоимости капитал.

Ценность организации на рынке зависит от ее рыночного предназначения, выражаемого миссией, которая в свою очередь определяется идеологией собственников, и статуса организации, формируемого ее имиджем, создаваемым отношениями с общественностью. Именно собственники для увеличения стоимости организации, стоимости вложенного капитала позиционируют свою компанию на рынке с учетом интересов потребителей и всех стейкхолдеров, заинтересованных в ее деятельности.

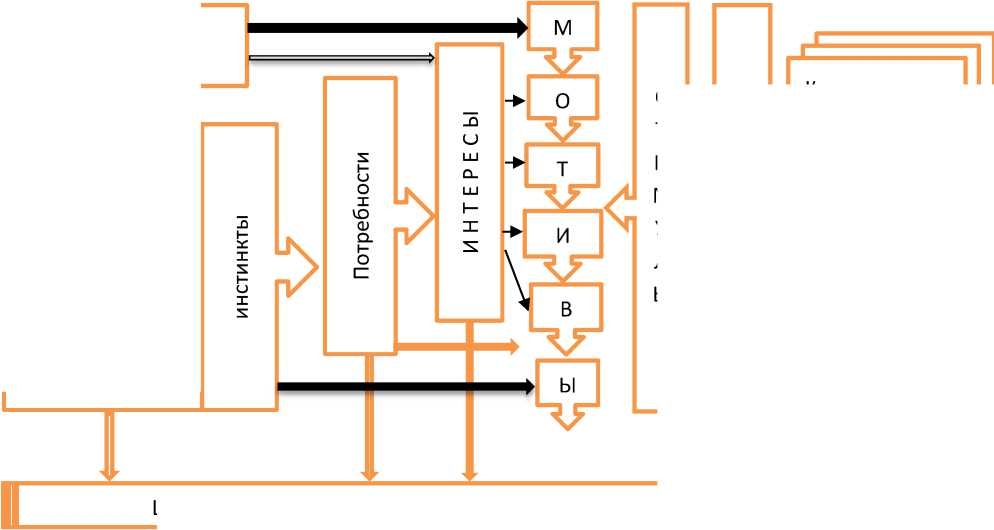

Формирование и воздействие общественно значимых ценностей организации определяется личностными ценностями его работников и корпоративными ценностями, зависящими от миссии организации, стратегических целей, установленных ее владельцами. Ценности индивидуумов определяют их интересами, на которые также влияют потребности, связанные с инстинктами чело- века, что в совокупности формирует у него определенную систему мотивации, должна поддерживаться системой стимулов, направленных на обеспечение целевых установок (рисунок).

При этом важно выстроить внешние и внутренние коммуникации, для чего важно понимание ценностей и потенциального влияния стейкхолдеров на достижение поставленных целей организации.

Особенно для компании важно выстроить внутренние коммуникации с учетом личностных ценностей, потребностей и интересов работников, воздействуя на которые через стимулирования, достичь сбалансированности интересов, что будет способствовать достижению стратегических целей и миссии организации.

Данный аспект, прежде всего, необходимо учитывать, реализуя функцию управления персоналом, в том числе и в части формирования единой корпоративной культуры.

Вопрос взаимодействия со всему стейкхолдерами, включая работников компании, всегда находился под пристальным внимание исследователей, создавшим различны модели, позволяющие оценить их влияние на деятельность организации. В таблице 2 представлены основные модели изучения влияния стейкхолдеров на деятельность организации.

Индивидуум

Возможности

Личностные ценности

Ц

Е

Организация

Л

И

ЦЕННОСТНО-ОРИЕНТИРОВАННОЕ УПРАВЛЕНИЕ ОРГАНИЗАЦИЕЙ

С Т И М У Л Ы

Корпоративные ценности

Механизм мотивации и стимулирования ценностно-ориентированного управления Источник: разработано автором по лекции А.В. Райченко

Несмотря на многообразие моделей оценки стейкхолдеров организации, можно выявить общий методологический подход к анализу их влияния на проект.

Взаимодействие со стейкхолдерами предусматривает выполнение различных этапов, представленных в табл. 3.

На втором этапе важно правильно выбрать критерии оценки стейкхолдеров и их группировки. Например, если в качестве критериев оценки влияния выбраны «власть» и «интерес», то можно воспользоваться моделью Менделоу (1991), понимая под властью – возможности влиять на стратегию организации, а интерес – степень заинтересованности стейкхолдеров в успехе организации.

Если в качестве критерия выбраны «взаимодействие» и «угроза» целесообразно выбрать модель Г. Саваж, вызволяющую не только построить матрицу стейкхолдеров по этим параметрам, но и выбрать одну из четырех стратегий стратегии взаимодействия с заинтересованными сторонами: взаимодействия (переговоров, защиты, вовлечения и наблюдения).

Независимо от группы стейкхолдеров важно, использую ту или иную методику, определить их степень влияния на деятельность компании, мотивы их поведения, зависящие о тех ценностей, которые присущие каждому из участников взаимодействующих сторон.

Таблица 2

Модели для оценки влияния стейкхолдеров

|

Модель |

Автор/упоминание в работах |

Год |

Характеристика |

|

Модель Брайсона |

Дж. Брайсон |

1995 |

Определяет наиболее значимых стейкхолдеров их ожидание и степень удовлетворения [6] |

|

Модель Митчелла, Агла и Вуда |

Митчелл Агла Вуд |

власть, легитимность, срочность;

|

|

|

Модель Митчелла, Агла и Вуда |

Пэрент и Дипхауз |

2007 |

критерий власти – значимость лица или группы лиц [8] |

|

Модель Митчелла, Агла и Вуда |

Магнесс |

2008 |

легитимност ь [9, 10] |

|

Модель Г. Саваж |

Модель Г. Саваж |

Возможность выбрать стратегии взаимодействия со стейкхолдерами (переговоры защита, вовлечение, оценивая два параметра: угрозы со стороны стейкхолдеров (1); возможность взаимодействия (2) [11] |

|

|

Менделоу А. |

Модель Менделоу |

1991 |

Оценка стейкхолдеров – матрица по двум параметрам: - власть - интерес [11, 12] |

|

СПП |

Мельник М.В., Никифорова Е.В., Бурцева К.Ю. |

2010 |

Систематизация интересов внешних и внутренних заинтересованных на основе система сбалансированных показателей Нортона и Каплана [10, 13] |

|

Карта заинтересованных сторон (карта стейкхолдеров) |

консалтинговая компания Strategic Management Group (SMG) Фурта С.Д., Соломатина Т.Б.[14] Щербаченко П.С. [15] Зильберштейн О.Б. [16], Невструев К.В., Грабарь В.В., Салмаков М.М.[17] Хожаев С.С. |

19972022 |

Отражаются ключевые интересы и цели организации и степень влияния на них стейкхолдеров |

|

таблица интересов |

Интересы стейкхолдера» и «Инструменты влияния». |

||

|

матрица приоритетов |

интерес стейкхолдера через желание влиять (1) и способность влиять на экономический субъект (2) |

Источник: составлено автором.

Таблица 3

|

Наименование этапов |

Методы, подходы, модели |

|

1 этап. Составление перечня всех заинтересованных лиц и их группировка по выбранным признакам: органы государственного управления; поставщики, клиенты и т.п. |

Эвристические методы: Метод коллективной генерации идей (КГИ); Метод Дельфи |

|

2 этап. Определение для каждого стейкхолдера ключевых потребностей/интересов и возможностей влияния на деятельность организации |

Системный анализ, эвристические методы: Дельфи, КГИ |

|

3 этап. Составление плана и организация работ по управлению стейкхолдеров. |

Методы планирования и организации |

|

4 этап. Реализации запланированных работ |

Система контроля |

|

5 этап. Анализ результатов управление и повторение процесса. |

Управление изменениями |

Источник: составлено автором по работе [9]

Основные этапы работы со стейкхолдерами организации

Заключение

Результаты проведенного исследования показывают необходимость познания ценностей индивидуумов, как первоначального элемента системы взаимоотношений, складывающихся в процессе их взаимодействия. Изучение ценностей позволяет выстраивать систему любой организации, в которой минимизируются сопротивления, мешающие эффективной деятельности. Опыт применения ценностно-ориентированного подхода в управлении организации в различных сферах деятельности и специальных функциях управления (здравоохранении, проектом менеджменте, управлении знаниями, маркетинге) показывает высокую результативность деятельности организаций и эффективность выполняемых функций.

Список литературы Ценностно-ориентированное управление организацией

- Jensen М. Value Maximization, Stakeholder Theory, and the Corporate Objective Function. Journal of Applied Corporate Finance. 2001. № 14(3). Р. 8-21.

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. М.: Олимп-Бизнес, 2005. С. 93.

- Аксиология это что такое аксиология: определение – Философия. НЭС. [Электронный ресурс]. URL: http://terme.ru (дата обращения: 20.04.2022).

- Электронная библиотека ИФ РАН Новая философская энциклопедия «ЦЕННОСТЬ» [Электронный ресурс]. URL: https://iphlib.ru/library/collection/newphilenc/document/HASH01018ece6b4d1aefc3392301 (дата обращения: 30.04.2022).

- Методика Рокича Ценностные ориентации / Исследование ценностных ориентаций М. Рокича / Опросник ценности по Рокичу. URL: https://psycabi.net/testy/320-metodika-rokicha-tsennostnye-orientatsii-test-miltona-rokicha-issledovanie-tsennostnykh-orientatsij-m-rokicha-oprosnik-tsennosti-po-rokichu

- Bryson J. Strategic Planning for Public and Nonprofit Organizations: A Guide toStrengthening and Sustaining Organizational Achievement (rev. edn). San Francisco. CA: Jossey-Bass, 1995. 576 p.

- Mitchell R.K., Agle B.R., Wood D.J. Toward a theory of stakeholder identification andsalience: Defining the principle of who and what really counts. The Academy of ManagementReview. 1997. № 22 (4). P. 853-886.

- Parent М., Deephouse D. A Case Study of Stakeholder Identification and Prioritizationby Managers. Journal of Business Ethics. 2007. № 75 (1). P. 25. URL: http://Iink.springer.com/article/10.1007%2Fs10551-007-9533-y.

- Галимзянов М.Д. Методики анализа стейкхолдеров проекта // Молодой ученый. 2019. № 35 (273). С. 35-37. URL: https://moluch.ru/archive/273/62188/ (дата обращения: 11.05.2022).

- Общая характеристика аналитических моделей для идентификации стейкхолдеров // Финансово-аналитические инструменты устойчивого развития экономических субъектов [Электронный ресурс]. URL: https://bstudy.net (дата обращения: 13.05.2022).

- 11 Хожаев С.С. Способы анализа заинтересованных сторон коммерческой медицинской организации // Вестник Евразийской науки. 2020. № 1. Том 12. С. 1-8.

- What Is Mendelow’s Matrix And How Is It Useful? URL: https://blog.oxfordcollegeofmarketing.com/2018/04/23/what-is-mendelows-matrix-and-how-is-it-useful/.

- Сбалансированные показатели: содержание и интерпретация: монография. Тольятти: Тольяттинский государственный университет, 2010. 272 с.

- Фурта С.Д., Соломатина Т.Б. Карта заинтересованных сторон – инструмент анализа окружения бизнеса // Инициативы XXI века. 2010. М.: Институт бизнеса, психологии и управления, № 1. С. 22-27.

- Щербаченко П.С. Управление взаимодействием со стейкхолдерами в российских компаниях // Вестник университета. 2018. №. 5. С. 155-161.

- Зильберштейн О.Б., Невструев К.В., Семенюк Д.Д., Шкляр Т.Л., Юрковский А.В. Анализ стейкхолдеров на примере российских предприятий // Науковедение. 2016. Т. 8. № 3. [Электронный ресурс] URL: http://naukovedenie.ru/PDF/42EVN316.pdf.

- Грабарь В.В., Салмаков М.М. Анализ заинтересованных сторон проекта: методология, методика, инструменты // Ars Administrandi. Искусство управления. 2014. № 2. С. 36-44.