Цепочка создания ценности как инструмент процессно-ориентированного управления воспроизводством основных производственных фондов предприятий ракетно-космической промышленности

Автор: Бойко А.А., Бахмарева Н.В.

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 4 (30), 2010 года.

Бесплатный доступ

Рассматривается процесс разработки цепочки создания ценности (ЦСЦ) воспроизводства основных фондов на предприятиях ракетно-космической промышленности.

Цепочка создания ценности, жизненный цикл, воспроизводство

Короткий адрес: https://sciup.org/148176286

IDR: 148176286 | УДК: 65.29

Chain of creation of value as the tool of the protsessno-focused management of reproduction of the basic production assets of the enterprises of the space-rocket industry

Process of working out of a chain of creation of value of reproduction of fixed capital at the enterprises of the spacerocket industry is considered.

Текст научной статьи Цепочка создания ценности как инструмент процессно-ориентированного управления воспроизводством основных производственных фондов предприятий ракетно-космической промышленности

Эффективность работы любой организации в значительной степени определяется эффективностью управления, его соответствием внутренним и внешним условиям деятельности предприятия. Изменение этих условий вызывает изменения подходов к управлению. Необходимость совершенствования управления воспроизводством основных производственных фондов (ОПФ) предприятий ракетно-космической промышленности (РКП) обосновывается количественными и качественными изменениями в технической базе производства и возросшими задачами по ее использованию, что оказывает прямое влияние на конечный результат финансово-хозяйственной деятельности данных предприятий. Пристального внимания к пути решения проблем управления и реализации современных требований, к управлению воспроизводством ОПФ заслуживает процессный подход к управлению.

В настоящее время процессный подход завоевывает все более новых приверженцев, и предприятий занимающихся внедрением данного метода управления становиться все больше. Однако российские и зарубежные ученые сходятся во мнении, что для реализации успешного перехода на процессно-ориентированное управление еще не сформирована достаточная и эффективная теоретикопрактическая база, а также не решено большое количество проблем методического характера. Прежде всего это относится к отсутствию типовых инструментов процессно-ориентированного управления воспроизводством

ОПФ, подходящих для любого предприятия, способных осуществить не только переход к управлению на основе процессного подхода, а сделать это комплексно, с максимальной эффективностью и с закреплением полученного результата. Следовательно, необходимость решения задач, направленных на формирование интегрированного управления воспроизводством ОПФ по стадиям жизненного цикла и формам воспроизводства, обеспечения эффективного взаимодействия между различными подразделениями, участвующими в процессе управления, создание единой системы показателей, ориентированной на выполнение стратегии предприятия и обеспечивающей эффективное операционное управление материально-технической базой инновационного производства предприятий РКП, определяет актуальность разработки инструментария процессного подхода.

До недавнего времени внедрение процессного подхода к управлению организацией начиналось с построения системы бизнес-процессов организационной деятельности, которая показывала набор основных, вспомогательных и управленческих бизнес-процессов, а также отражала горизонтальные и вертикальные связи между ними. Далее на основе системы бизнес-процессов разрабатывалась система показателей, определяющая эффективность выполнения процессов, производства продукта и уровень удовлетворенности потребителя. После чего составлялись положения о подразделениях, выполняющих выделенные бизнес-процессы, а также регламен- ты, описывающие процедуру их осуществления, необходимую инфраструктуру и ресурсы [1]. Однако использование только этих инструментов не позволяло в полной мере увязать создаваемую на основе процессного подхода новую систему управления со стратегией развития организацией, так как система бизнес-процессов не давала в полной мере наглядного представления о последовательности создания продуктов или услуг на уровне бизнеса организации в целом, представляющих ценность для потребителей организации. В этой связи появилась необходимость в разработке специального инструмента, посредством которого можно решить эту проблему.

Майкл Портер в 1980 г. предложил концепцию цепочки создания ценности (Value Chain), в основе которой лежал взгляд на организационную деятельность как на согласованный набор видов деятельности, создающий ценность для предприятия, начиная с исходных источников сырья для поставщиков данного предприятия, вплоть до готовой продукции, доставляемой конечному потребителю и способной увязывать создаваемую на основе процессного подхода систему управления со стратегией организации. При этом внимание акцентируется не только на процессах, происходящих внутри предприятия, а гораздо шире, выходя за его рамки. Со стратегической точки зрения концепция ЦСЦ предполагает связь с поставщиком; связь с потребителем; технические связи внутри ЦСЦ одного подразделения предприятия; связь между ЦСЦ подразделений внутри предприятия.

Цепочка создания ценности – это организованный и взаимосвязанный набор бизнес-процессов, создающих ценность для клиента. Это своего рода обзорная модель процессов организации с высокой степенью агрегации, служащая точкой выхода в детальные модели процессов следующего уровня, позволяющая объективно подходить к построению адекватной системы бизнес-процессов. Следует подчеркнуть, что при выделении бизнес-процес-сов на основе ЦСЦ делается акцент на результат процесса, на понимание того, из чего он состоит и как получается. Это очень важно для осознания деятельности, понимания того, как создается ценность для клиентов. Особенно следует подчеркнуть четкость и логику выявления и отображения на схемах тех бизнес-процессов, которые осуществляют управление [2]. В данном случае термин «управление» используется не только для описания деятельности руководителей (например, по принятию решений), но и для описания деятельности, преобразующие материальный поток, а также устанавливающей требования для выполнения бизнес-процесса и влияющей на его выполнение. Следовательно, при внедрении процессного подхода сначала строится ЦСЦ, а уже на ее основе система бизнес-процессов (СБП) организации. Такая последовательность позволяет четко увязать СБП со стратегией развития организации и создать целостную систему бизнес-процессов.

Достижение генеральной цели воспроизводства основных фондов предприятия, т. е. обеспечение наличия в необходимое время в определенном месте средств труда с таким потребительскими свойствами, которые соответствуют рыночным потребностям в количественных и качественных параметрах конкретного продукта при усло- вии минимизации затрат в текущем и перспективном периоде, требует улучшения организации воспроизводства ОПФ на всех уровнях управления данной сферой, организации внутрикорпоративной интеграции соответствующих управленческих подразделений, а также налаживания взаимодействия с потребителями бизнес-про-цессов. Эффективная работа по разработке цепочки создания ценности в качестве инструмента процессно-ориентированного управления воспроизводством ОПФ должна основываться на принципах ее построения [3].

Во-первых, принципы построения инструмента процессно-ориентированного управления воспроизводством ОПФ должны основываться на общих принципах процессного подхода (принципах менеджмента качества), заложенных в стандартах ИСО 9000.

Во-вторых, принципы построения цепочки создания ценности воспроизводства ОПФ должны учитывать особенности данного процесса: основные фонды участвуют в процессе производства длительное время, сохраняют натурально-вещественную форму и переносят свою стоимость на готовую продукцию по частям, по мере снашивания. Особенности функционирования основных производственных фондов требуют первоначального ввода в действие, а также периодического капитального, среднего и текущего ремонта, организации системы амортизационных отчислений для накапливания средств, необходимых для ремонта и полного обновления износившихся основных фондов.

В-третьих, принципы построения ЦСЦ воспроизводства ОПФ как инструмента процессно-ориентированного управления данной сферой должны отражать основные требования к управлению воспроизводством ОПФ: 1) создание единой службы управления воспроизводством ОПФ; 2) обеспечение эффективного взаимодействия между различными подразделениями, участвующими в процессе управления воспроизводством ОПФ; 3) переход от управления функциями к управлению процессами; 4) ориентация управления воспроизводством ОПФ в первую очередь на удовлетворение потребностей основных производственных цехов; 5) создание единой системы показателей, ориентирующейся на выполнении стратегии предприятия и обеспечивающей эффективное операционное управление воспроизводством ОПФ.

Решение этих вопросов позволило сформулировать принципы построения ЦСЦ воспроизводства ОПФ предприятий РКП, которые достаточно системно и с необходимой полнотой отражают основные требования к управлению воспроизводством ОПФ, учитывают особенности данного процесса, основываются на принципах процессного подхода и отражают направления конструктивной деятельности по управлению данным процессом (см. таблицу).

Итак, сформулированные принципы служат теоретической основой для построения типовой цепочки создания ценности воспроизводства ОПФ предприятий ракетно-космической промышленности.

Далее перейдем непосредственно к разработке типовой ЦСЦ воспроизводства ОПФ, базируясь на принципах ее построения и учитывая особенности данного процесса. В работе [2] описана подробная методика построения

ЦСЦ организации. В соответствии с этой методикой процедура построения ЦСЦ воспроизводства ОПФ разбивается на следующие этапы: 1) определение цели построения схемы ЦСЦ; 2) выделение границы ЦСЦ; 3) определение набора процессов схемы ЦСЦ; 4) построение схемы ЦСЦ; 5) построение схемы управления ЦСЦ.

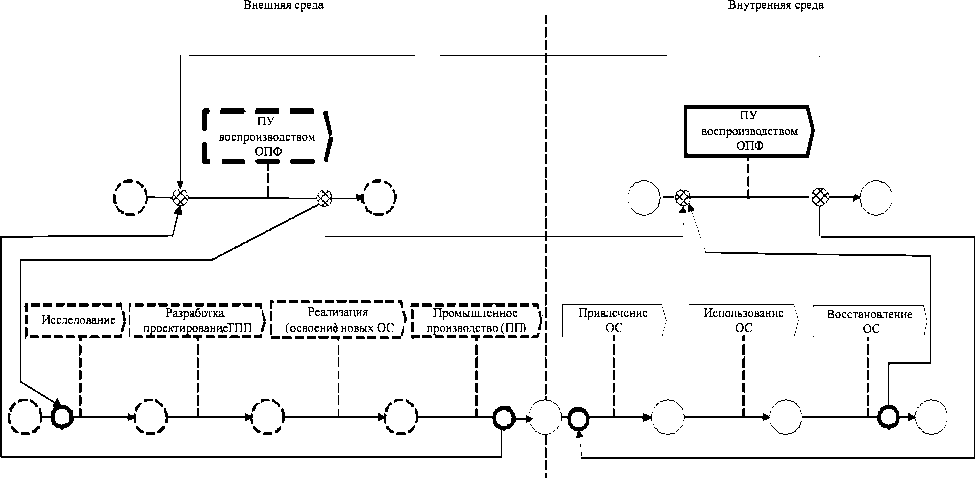

Целью данной работы является разработка ЦСЦ воспроизводства ОПФ, позволяющая в дальнейшем построить СБП воспроизводства основных фондов и создать интегрированную систему управления данной сферой. Поставленная цель определяет и точку зрения (позицию, с которой будет строиться модель) должностного лица на процесс моделирования ЦСЦ воспроизводства ОПФ. Точка зрения диктует автору модели правила выбора нужной информации. В работе моделирование процесса воспроизводства ОПФ будет осуществляться с точки зрения высшего звена руководства данным процессом, ответственного за его построение и управление. Непосредственное построение ЦСЦ воспроизводства ОПФ начинается с выстраивания границ, в рамках которой будет построена схема ЦСЦ воспроизводства ОПФ. Границы цепочки ценности воспроизводства оборудования определяются ее практическими задачами, анализом и рационализацией, с обязательным включением в ее состав процессов, непосредственно участвующих в создании продукта (услуг). Далее изучается место и роли каждого элемента схемы ЦСЦ в процессе воспроизводства основных фондов, что и позволяет определить перечень звеньев (процессов) цепочки. Важнейшим показателем каждого звена цепочки является создаваемая им ценность. Согласно методике построения ЦСЦ на верхнем уровне ее границы должны совпадать с жизненным циклом продукта (рис. 1).

Построение типовой ЦСЦ воспроизводства ОПФ в рамках жизненного цикла расширяет представление о фактических масштабах и содержании движения основных фондов и возникающих в этой связи проблем управления [4]. Рамками жизненного цикла при этом охваты -вается деятельность не только предприятий и их подразделений, но и, при необходимости, проектно-конструк- торских и строительно-монтажных организаций, решающих те или иные задачи использования основных фондов, частичного и расширенного воспроизводства и развития технической базы предприятия. В определенных масштабах охватывается и деятельность научных подразделений.

К стадиям жизненного цикла воспроизводства основных фондов относятся следующие.

Исследование - поиск тех или иных готовых результатов и достижений, которые бы можно было использовать на данном предприятии при совершенствовании его технической базы.

Разработка, проектирование, ТПП - разработка проектов машин и машинных комплексов; схем размещения и оснащения производственных цехов, участков, рабочих мест и т. д. Изготовление элементов основных фондов, включая монтаж, обкатку, пуск, пробную эксплуатацию.

Реализация (освоение) - перспективное планирование развития технико-производственной базы предприятия; планирование развития новой техники и организации производства; финансовый план; план капиталовложений; своевременная установка производственного оборудования.

Привлечение и наращивание мощностей; перспективное и текущее планирование производственной программы предприятия; организация полной загрузки оборудования; учет работы оборудования; контроль за соответствием размеров и технико-эксплуатационных характеристик оборудования, обеспечивающего технологический процесс.

Использование - эксплуатация технологического оборудования; уход за оборудованием, поддержание нормальных условий процесса производства.

Восстановление - планирование и учет выполнения графика ППР, модернизация оборудования; продажа или передача с баланса на баланс оборудование другим предприятиям; консервация оборудования до возникновения потребностей в нем; образование запаса узлов и деталей за счет демонтажа устаревшего оборудования.

Принципы построение ЦСЦ воспроизводства ОПФ

|

Принципы построения |

Содержание принципа |

Результат применения принципа |

|

Необходимая полнота (достаточность) |

При разработке схем ЦСЦ воспроизводства ОПФ показываются основные стадии жизненного цикла этого процесса |

Визуализация воспроизводства ОПФ и его форм на высшем уровне управления. Возможность принимать общие управленческие решения по реорганизации процесса в целом |

|

Разделения форм воспроизводства ОПФ |

При разработки схем ЦСЦ воспроизводства ОПФ строятся две ЦСЦ (натуральная и стоимостная) |

Создание агрегированной модели состава элементов воспроизводства ОПФ. Возможность дальнейшей декомпозиции стадий воспроизводства ОПФ. Определение границ бизнес-процессов в соответствии со стадиями воспроизводства ОПФ |

|

Системообразующие связи |

При разработке схем ЦСЦ воспроизводства ОПФ отражаются основные материальные, стоимостные и информационные системообразующие связи |

Наглядное представление основных системообразующих связей (материальных, стоимостных и информационных) воспроизводства ОПФ |

|

Обратные связи |

При описании бизнес-процессов управления ЦСЦ отражаются информационные потоки обратной связи как внутри каждой ЦСЦ (натуральной и стоимостной), так и между ними |

Наглядное представление информационных потоков обратной связи, как между стадиями, так и между формами воспроизводства ОПФ. Определены зоны ответственности руководителей верхнего уровня |

Данная модель воспроизводства ОПФ служит основой для построения модели процессов воспроизводства ОПФ последующих уровней.

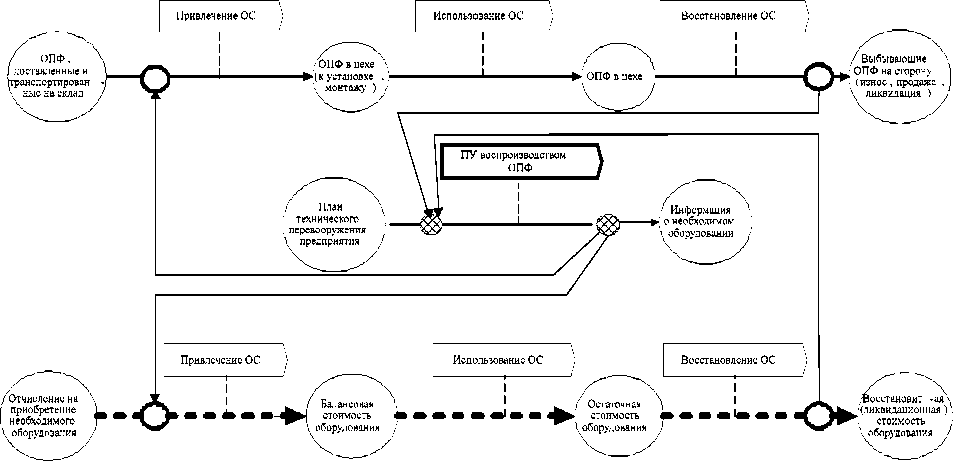

На втором уровне ЦСЦ воспроизводства ОПФ ограничивается рамками кругооборота ОПФ предприятия. В соответствии с этими рамками определяется и набор биз-нес-процессов по стадиям кругооборота ОПФ предприятия. Цель построения ЦСЦ на втором уровне – сформировать представление о структуре воспроизводства ОПФ на организационном уровне и определить ее состав для создания адекватной системы бизнес-процессов воспроизводства ОПФ с точки зрения наиболее общей модели его управления. Следует подчеркнуть, что при формировании цели построения схемы ЦСЦ воспроизводства ОПФ по кругообороту основных средств необходимо помнить о двойственности форм кругооборота: натуральной и стоимостной. Воспроизводственные движения средств труда в натуральных и стоимостных формах самостоятельны относительно друг друга и осуществляются по относительно независимым законам содержания циклов кругооборота. Следовательно, для обеспечения эффективного управления основными производственными фондами в воспроизводственном процессе проблемные ситуации управления воспроизводством необходимо

Рис. 1. Типовая цепочка создания ценности воспроизводства ОПФ в рамках жизненного цикла:

Г j – продукт за рамками предприятия; – продукт в рамках предприятия; – слияние потоков информационных;

– слияние потоков продуктовых; u_"V_VJ – бизнес-процессы за рамками предприятия;

I ) – бизнес-процессы в рамках предприятия; L“Z_“D – бизнес-процессы управления за рамками предприятия;

i > – бизнес-процессы управления в рамках предприятия

Рис. 2. Типовая цепочка создания ценности, сформированная по стадиям кругооборота ОПФ предприятия: ------------------► – натуральная форма воспроизводства ОПФ;

– стоимостная форма воспроизводства ОПФ

рассматривать в двух аспектах: аспектах управленческих факторов, воздействующих на кругообороты в натуральных и стоимостных формах. Более того, сущность кругооборотов основных производственных фондов обусловливает одновременное существование двух относительно независимых целей воспроизводства.

Для кругооборота в натуральных формах цель обеспечения процесса производства средствами труда трансформируется в обеспечение наличия в необходимое время и в определенном месте средств труда с такими потребительскими качествами, которые соответствуют потребностям в количественных и качественных параметрах конкретного продукта. Для кругооборота основных производственных фондов в стоимостных формах цель обеспечения производственного процесса средствами труда выливается в обеспечение наличия требуемого объема авансируемого основного капитала и средств для текущих расходов по стадиям натурального кругооборота основных производственных фондов. Данное обстоятельство предопределяет целесообразность одновременного построения двух ЦСЦ воспроизводства ОПФ второго уровня (рис. 2).

Тогда, с учетом всего вышеизложенного, целью построения ЦСЦ воспроизводства средств труда в натуральной и стоимостной форме будет являться обеспечение интеграции управления взаимосвязанных и взаимодействующих видов деятельности на протяжении всего кругооборота основных фондов как внутри каждой ЦСЦ (натуральной и стоимостной), так и между ними. Исходной точкой моделирования ЦСЦ воспроизводства ОПФ предприятия служат стадии жизненного цикла, выявленные на этапе моделирования ЦСЦ первого уровня.

При разработке схем ЦСЦ воспроизводства ОПФ предприятия не нужно стремиться к максимально полному описанию материальных и информационных потоков. Первоочередная задача заключается в показе основных, системообразующих потоков и процессов. Степень полноты и детальности должна быть такой, чтобы схемы цепочек ценности адекватно отображали процесс воспроизводства оборудования обеих форм и могли использоваться для принятия решений по их совершенствованию [4]. Кругооборот средств труда в обеих формах осуществляется по одним и тем же стадиям: привлечение, использование и восстановление, однако состав биз-нес-процессов, взаимодействующих на каждой из стадий воспроизводства в зависимости от формы, отличается [5]. Результатом построения схем цепочек, создания ценности воспроизводства ОПФ является четкая и структуриро- ванная картина бизнес-процессов воспроизводства основных фондов предприятия. Выделенные бизнес-про-цессы представляют собой набор процессов ЦСЦ каждой формы воспроизводства основных фондов предприятия и составляют основу для построения системы биз-нес-процессов воспроизводства ОПФ.

Поводя итог, следует сказать, что для принятия общих управленческих решений по реорганизации воспроизводства ОПФ, представления основных материальных, стоимостных и информационных связей, определения границ бизнес-процессов в соответствии со стадиями жизненного цикла и стадиями кругооборота основных фондов и были разработаны типовые цепочки создания ценности воспроизводства ОПФ первого и второго уровня управления, которые являются универсальными и подходят для любого промышленного предприятия. Однако для их внедрения на конкретном предприятии этот типовой инструмент необходимо дорабатывать с учетом особенностей его бизнес-процессов воспроизводства ОПФ.