Человеческий капитал как актив компании

Автор: Дерзаева Гузель Габделхаковна

Журнал: Электронный экономический вестник Татарстана @eenrt

Рубрика: Человеческий капитал

Статья в выпуске: 2, 2021 года.

Бесплатный доступ

В данной статье проводится исследование человеческого капитала как актива компании. Целью исследования является выявление возможности рассмотрения человеческого капитала как актива компании, а также анализируются проблемы, возникающие при отражении информации о человеческом капитале в отчетности организаций. С помощью таких методов как анализ и синтез, сравнение, логический и системный подходы, автором выявлены наиболее часто встречающиеся в трудах отечественных и зарубежных ученых подходы к определению человеческого капитала, рассмотрено их распределение во времени по частоте упоминаний в научно-электронной библиотеке elibrary. В результате чего доказывается необходимость раскрытия информации о человеческом капитале в финансовой отчетности организаций в составе нематериальных активов, но с обязательной доработкой нормативно-правовой базы.

Человеческий капитал, актив, финансовая отчётность, управленческие решения

Короткий адрес: https://sciup.org/143178075

IDR: 143178075

Текст научной статьи Человеческий капитал как актив компании

Современное развитие экономики привело к тому, что главным ресурсом построения экономических систем становится человеческий капитал, эволюционно оспоривший главенство над такими ресурсами как земля, капитал, труд и т.д. Именно человеческому капиталу придается все большее значение при рассмотрении текущих и будущих экономических выгод не только отдельных компаний, но и государств в целом. Все чаще и чаще мировое сообщество требует отражения информации о человеческом капитале компании в публикуемой отчетности, поскольку именно финансовая отчетность организации дает пользователю основную информацию для принятия экономически грамотных управленческих решений.

Если экономическая сущность человеческого капитала описана давно в трудах таких ученых как:

-

- У. Петти, А. Маршалл и А. Смит впервые ввели это понятие, и определили необходимость накапливать и рационально использовать человеческий капитал. Труды этих ученых в части использования термина человеческий капитал подробно изучены Кузиной Е.И. [1];

-

- Теодор Шульц и Гэри Беккер [2] являются основоположниками концепции «человеческого капитала». Они как раз впервые и определили человеческий капитал как возможность приносить экономические выгоды, вытекающие из природных способностей каждого человека;

-

- С. Милль [3] самого человека не рассматривал как ценность, но вот человеческие способности, мастерство, энергию и настойчивость людей в такой же мере называл ценностью, как и их инструменты и машины;

-

- И. Фишер и Р. Лукас, труды которых основательно изучены и изложены Дагаевым Р.Р. [4], доказал как инвестиции в образование приносят пользу людям, компаниям и странам;

-

- Д. Рикардо, труды которого описаны Алексеевым Ю.А. [5] исследовал способности человека к труду;

-

- М. Критский [6] впервые среди российских ученых утверждал, что человеческий капитал способствует движению человеческого общества;

-

- Л. Абалкин [7] определил основные показатели в системе человеческого капитала, которые могут принести экономическую выгоду: образование, способности к творчеству, здоровье, мотивацию и врожденные способности [18].

-

- Ю. Корчагин [8] писал, что эффективность и качество жизни населения напрямую зависят от человеческого капитала;

-

- Л.И. Куликова и А.В. Гошунова [9] в своих трудах рассматривает человеческий капитал как самостоятельный процесс производства, который создает дополнительную стоимость продукта. Он разделяет человеческий

капитал на три составляющие: биологическую, которая сохраняет человеческий капитал; социальную, которая способствует развитию человеческого капитала; и экономическую, способствующую капитализации человеческого капитала;

-

- С.А. Дятлов [10] человеческий капитал определил как «сформированный в результате инвестиций и накопленный человеком определенный запас здоровья, знаний, навыков, способностей, мотиваций, которые целесообразно используются в той или иной сфере общественного воспроизводства, содействуют росту производительности труда и эффективности производства и тем самым влияют на рост заработков (доходов) данного человека»;

-

- А.И. Добрынин [10] под человеческим капиталом понимает «…совокупность всех атрибутивных качеств и свойств, производительных способностей и сил, функциональных ролей и форм, рассматриваемых с позиции системной целостности, и адекватных современному состоянию общества…»;

-

- А.Н. Азрилиян, труды которого описаны в работах Сафиуллина М.Р. [11, 12] и Ельшина Л.А. [13], определяет человеческий капитал как приобретение человеком образования, квалификации, знаний и навыков;

-

- В.Л. Иноземцев, труды которого изучены Прыгуновой М.И. [14, 15], определяет человеческий капитал как «коллективный мозг, аккумулирующий научные и обыденные знания работников, интеллектуальную собственность и накопленный опыт, общение и информационную структуру, информационные сети и имидж фирмы»;

-

- Б.Б. Леонтьев, труды которого проанализированы Дерзаевой Г.Г. [16, 17, 18], расширяет это определение «природными и приобретенными интеллектуальными способностями и навыками персонала».

Вышеперечисленных трудов достаточно для подтверждения тезиса о глубокой изученности теории человеческого капитала, но вот до сих пор невозможно найти информацию о человеческом капитале компании или государства на практике. Например, все в той же финансовой отчетности компаний человеческий капитал не отражается. Это связано с тем, что рассмотрение человеческого капитала как актива компании началось совсем недавно. Причина этого довольно проста: ведь все, что связано с человеком всегда имеет относительную и изменчивую природу, а значит, в отличие от большинства других активов компаний, вызывает множество противоречий при признании и оценке в бухгалтерском учете. Кроме того, ведение учета человеческого капитала осложняется наличием смежных понятий, которые также затрагивают сущность человеческого капитала, иногда расширяя это понятие, иногда ограничивая его. Например, это такие понятия как

Электронный экономический вестник №2 (апрель-май 2021 года) интеллектуальный капитал, организационный капитал, репутационный капитал, клиентская база и т.д.

Однако возможность отражения человеческого капитала в финансовой отчетности компании как актива очень соблазнительна, поскольку вышеприведенные определения сходятся в одном, что человеческий капитал это всегда источник потенциальных экономических выгод для организаций и общества в целом. Согласно весьма широкому пониманию термина, активом признается объект, способный приносить экономические выгоды в будущем. Таким образом, более чем уместно говорить о человеческом капитале как активе компании. Однако здесь возникает ряд проблем, связанных с относительностью и изменчивостью носителей человеческого капитала - людей. Главные из них -это контролируемость и измеримость человеческого капитала. Кроме того, напрямую признать человеческий капитал активом компании не позволяет Положение по бухгалтерскому учету 14/2007 «Нематериальные активы», где четко прописано, что нематериальными активами не могут быть интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду. Получается следующее: несмотря на то, что по своей экономической сущности, человеческий капитал и есть нематериальный актив, но, так как знания и способности человека неотделимы от их обладателя, то организация не может иметь прямой контроль над ними. Однако эта проблема решается грамотной формулировкой трудовых контрактов, что демонстрируют футбольные клубы. Не секрет, что наиболее доходный актив футбольного клуба – это именно игрок, как носитель человеческого капитала. Способности игрока являются источником экономических выгод футбольных клубов и, соответственно, контроль за этими «выгодами» организуется именно посредством контрактов.

Другой острой проблемой учета человеческого капитала остается измеримость, которая напрямую зависит от структуры человеческого капитала, то есть, чтобы измерить человеческий капитал нужно вывести индикатор, отражающий его элементы. Наука в качестве структурных элементов человеческого капитала предлагает самые разнообразные: от образования до здоровья. Опираясь на исследования Сухарева М.А. [19], предложим следующие компоненты для измерения человеческого капитала (см.Рис.1).

Таким образом, согласно Рис.1 попытка декомпозиции человеческого капитала позволит организации собрать информацию о каждом компоненте капитала для стоимостной оценки, что в свою очередь позволит в относительной степени решить проблему измеримости.

показатели

показатели индикаторы

формального образования информального образования институциональной среды

количественные и

показатели корпоративного образования показатели дополнительного образования

ЧЕЛОВЕЧЕСКИЙ качественные

КАПИТАЛ характеристики человеческого капитала индикаторы индикаторы здоровья трудоспособного возраста

Рис. 1. Структура человеческого капитала для стоимостной оценки актива

Таким образом, согласно Рис.1 попытка декомпозиции человеческого капитала позволит организации собрать информацию о каждом компоненте капитала для стоимостной оценки, что в свою очередь позволит в относительной степени решить проблему измеримости.

Итак, определив человеческий капитал как актив компании, изучив две наиболее острые проблемы, мешающие отражению информации о человеческом капитале в отчетности компаний, рассмотрим возможные варианты учета и отражения в отчетности человеческого капитала в таблице 1.

Таблица 1. Варианты учета и отражения в отчетности человеческого капитала

|

Подход к учету |

Содержание подхода |

Комментарий |

|

Первый подход – капитализация |

Человеческий капитал определяется как актив компании, а инвестиции в него должны быть капитализированы подобно тому, как капитализируются инвестиции в любые другие внеоборотные активы. Погашение инвестиций должно осуществлять через амортизацию в течение всего периода получения экономической выгоды от использования человеческого капитала либо равномерно либо пропорционально полученной экономической выгоде по аналогии с |

Нет нормативно правовой базы, позволяющей использовать такой подход к учету человеческого капитала, также остаются проблемы контролируемости и измеримости активов |

|

любым другим внеоборотным активом. |

||

|

Второй подход – обособленные текущие расходы |

Наиболее простой подход отражающий уже существующую практику: инвестиции в человеческий капитал учитываются обособлено в составе расходов текущего периода и даются пояснения в отчетности дополнительно. Можно, например, в форме нефинансовых отчетов, либо развернуто в приложениях к отчетности. |

Теряется экономическая сущность человеческого капитала, изученная выше. Также нарушается принцип бухгалтерского учета о соотношении доходов и расходов организации. Однако не возникают проблемы контролируемости и измеримости человеческого капитала. |

|

Третий подход – нематериальные активы |

Человеческий капитал учитывать как наиболее ценный нематериальный актив. При этом организация сама разрабатывает критерии, в каком случае человеческий капитал является наиболее ценным ресурсом, а в каком нет. Это требует максимального профессионализма от управленческого персонала. |

Необходимо дополнить нормативно правовую базу методикой учета человеческого капитала. |

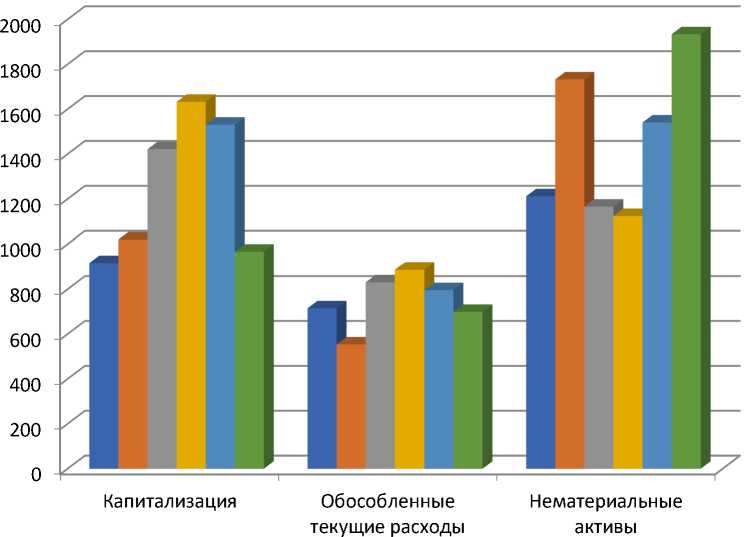

Согласно таблице 1 все существующие подходы к отражению человеческого капитала как актива в отчетности компаний имеют свои преимущества и недостатки, главный из которых отсутствие нормативно-правой базы, определяющей методологию учета человеческого капитала. Однако это не значит, что вышеприведённые подходы не имеют право на существование. Чтобы определить наиболее актуальный из них, обратимся к научноэлектронной библиотеке elibrary, где за 2014-2020 года определим количество публикаций, относящихся к каждому из выделенных подходов. Результаты отразим на рисунке 2, согласно которому видно, что к 2020 году в трудах, публикуемых на платформе elibrary, большинство ученых предлагает определять человеческий капитал как нематериальный актив, но с обязательной доработкой нормативно-правовой базы.

Рис. 2. Количество публикаций по человеческому капиталу в научно-электронной библиотеке elibrary с 2016 по 2019 года.

Итак, на рисунке 2 показано, как предложенные подходы к отражению человеческого капитала как актива компаний распределены во времени по частоте упоминаний в научно-электронной библиотеке elibrary.

Таким образом, обобщая вышеприведенное исследование, отметим, что в статье было рассмотрено понятие человеческого капитала с точки зрения его экономической сущности, а его сопоставление с пониманием термина «актив» привело к выводу, что человеческий капитал есть актив компании. Однако такое его отражение в отчетности не возможно в силу исследованных в статье причин. Несмотря на эти причины, учетная наука предлагает три подхода к отражению в учете и отчетности человеческого капитала, которые также были рассмотрены выше. На основе распределения во времени частоты публикаций в научноэлектронной библиотеке elibrary трудов исследователей по отражению в учете и отчетности компаний человеческого капитала была доказана необходимость определять человеческий капитал как нематериальный актив, но с обязательной доработкой нормативно-правовой базы.

Список литературы Человеческий капитал как актив компании

- Кузина Е.И. Человеческий капитал: проблемы отражения в бухгалтерском учете и отчетности // Вестник Волжского университета им. В.Н. Татищева. 2020. Т. 2. № 3 (46). С. 185-194.

- Беккер Г. Человеческий капитал (с сокращениями) – URL: http://methodology.chat.ru/becker1.htm

- Милль Дж. С. Основы политической экономии. М.: Прогресс, 1980. Т. 1.

- Дагаев Р.Р. Человеческий капитал как основной актив компании // Менеджмент в социальных и экономических системах. Сборник статей XII Международной научно-практической конференции. 2020. С. 141-143.

- Алексеева Ю. С., Левченко А. С., Рудычева А. А., Кузнецова И. А. Модель управления человеческим капиталом с целью повышения конкурентоспособности предприятия // Казанский экономический вестник. 2019. № 4 (42). С. 107—114.

- Критский М.М. Человеческий капитал. / Л.: Изд-во Ленингр. университ. 1991, с. 17.

- Абалкин Л. И. Парадоксы измерения человеческого капитала // Вопросы экономики. 2009. № 9. С. 51—70.

- Корчагин Ю. А. Человеческий капитал и процессы развития на макро и микроуровнях. / Воронеж: ЦИРЭ, 2004

- Куликова Л.И., Гошунова А.В. Учет инвестиций в человеческий капитал в профессиональных спортивных организациях / Москва, Проспект, 2018. 192 с.

- Добрынин А.И., Дятлов С.А., Курганский С.А. Методология человеческого капитала // Экономика образования. Международный периодический журнал. Кострома. 1999. №1, с. 10

- Груничев А.С., Сафиуллин М.Р., Ельшин Л.А., Абдукаева А.А. Влияние репутационного капитала на макроэкономические параметры региона: от теории к практике (на примере Республики Татарстан) // Экономический вестник Республики Татарстан. 2020. № 3. С. 14-19.

- Сафиуллин М.Р., Груничев А.С., Ельшин Л.А., Курбангалиева Д.Л. Факторный анализ влияния репутационного капитала на экономическую динамику региона // Экономика, предпринимательство и право. 2020. Т. 10. № 7.С. 1989-2004.

- Давыдова А.А., Ельшин Л.А. Репутационный капитал и его влияние на развитие хозяйствующего субъекта в современной экономике: теоретический подход // Экономический вестник Республики Татарстан. 2020. № 2. С. 26-33.

- Гудяева Л.А., Прыгунова М.И. Цифровая образовательная среда для предпринимателей в условиях влияния современных наукоемких технологий // Бизнес. Образование. Право. 2020. № 3 (52). С. 186-190. 0

- Прыгунова М.И. О необходимости изменения подходов к стратегическому планированию устойчивого развития территорий в условиях цифровой экономики // Электронный экономический вестник Татарстана. 2020. № 1. С. 10-14.

- Дерзаева Г.Г. Цифровая экономика: взгляд из прошлого // Электронный экономический вестник Татарстана. 2020. 4. С. 65-74

- Дерзаева Г.Г. Развитие бухгалтерской профессии в цифровой экономике // Научные труды Центра перспективных экономических исследований Академии наук Республики Татарстан. Выпуск 19. 2020. 180с.

- Derzayeva G.G., Elshin L.A. About assessment of budgetary policy efficiency of municipalities // World Applied Sciences Journal. 2013. №12.

- Сухарев М.А. Интеллектуальный капитал: сущность и методы его оценки. Часть 1 // Государственное управление. Электронный вестник. 2020. № 78. С. 284-301.