Через тернии к звездам

Автор: Романовский Р.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 7 (70), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151644

IDR: 170151644

Текст статьи Через тернии к звездам

Сегодня самым больным вопросом для лизинговых компаний является, пожалуй, возмещение НДС. По данным компании «Эксперт РА», у налоговиков осело около 27 миллиардов рублей (более 1 миллиарда долларов!), возмещения которых лизинговые компании ждут от полугода до нескольких лет. В то время как во всем мире НДС возвращают в течение месяца после подачи декларации, в нашей стране этот процесс занимает две трети всего срока лизинга.

«И 2005-й, и 2006-й годы были тяжелые для лизинговых компаний, в первую очередь из-за того, что приходится тратить большое количество усилий на урегулирование вопроса НДС, на то, чтобы иметь возможность проводить те законные операции, которые определены в Налоговом кодексе. Является ли это недосмотром или сознательной политикой государства, мне трудно судить. Но я вижу, что государство через налоговые инструменты может сильно осложнить дальнейшее развитие лизинговой индустрии», – считает Алексей Лабзин , генеральный директор ОАО «Главлизинг»12.

В 2006 году доля лизинга в ВВП составила 1,5 процента. Масштаб этого сектора экономики вполне заслуживает того, чтобы государственные чиновники всерьез задумались о реальных механизмах решения проблем и не создавали искусственных препятствий для участников рынка. Пока же на вооружении у борцов за пополнение бюджета имеется целая масса отговорок начиная от условий, отодвигающих сроки полного перехода оборудования в собственность лизингополучателя (как вариант, до момента погашения лизинговой компанией кредита, привлеченного под сделку), и заканчивая признанием сделки экономически необоснованной в случае, если она рентабельна только при условии возмещения НДС. Доходит до смешного: по словам некоторых компаний, налоговики могут отказать в возмещении НДС даже из-за неправильного оформления поставщиками первичных документов.

Налоговые органы всеми правдами и неправдами пытаются максимизировать поступления в бюджет. В отношении лизинговых компаний налоговики используют весьма широкую трактовку термина «недостаточно обоснованная экономическая цель сделки». Лизингодателя могут заподозрить в недобросовестности даже тогда, когда он приобретает технику у компании-дилера, а не напрямую у производителя. Если же по прошествии некоторого времени у этого поставщика окажутся свои проблемы с налоговиками или он попросту прекратит по тем или иным причинам свою деятельность, то здесь лизингодателю сразу можно забыть о зачете НДС. Помимо этого, в ситуации, когда лизингодатель и лизингополучатель обслуживаются в одном банке (а у лизинговых компаний при банках таких сделок большинство), это является лишним поводом заявить о «схеме» ухода от налогов. Даже страшно подумать, какой может быть реакция налоговиков, если и поставщик окажется клиентом того же банка.

Еще одна проблема связана с порядком учета выкупной стоимости предмета лизинга. Этот вопрос вызвал жесткие дискуссии в 2006 году. Поскольку понятие выкупной

* п родолжение . н ачало см. // и мущественные отношения в р оссийской ф едерации . 2007. № 6.

стоимости имущества в нормативной базе четко не оговорено, то сложились два подхода к его трактовке:

-

1) выкупная стоимость имущества – это сумма, по которой имущество было приобретено при передаче в лизинг;

-

2) выкупная стоимость имущества – это цена, по которой имущество переходит в собственность от лизингодателя к лизингополучателю по окончании сделки.

С одной стороны, в конце 2005 года Министерство финансов Российской Федерации (Минфин России) в своем письме № 0303-04/1/348 (от 9 ноября 2005 года) указал, что если договором лизинга предусмотрен переход предмета лизинга в собственность лизингополучателя после выплаты всех лизинговых платежей без уплаты выкупной цены, всю сумму лизинговых платежей следует рассматривать как расход, направленный на приобретение амортизируемого имущества и включаемый в его первоначальную стоимость после перехода права собственности к лизингополучателю. В 2006 году Минфин России уточнил свою позицию в ряде писем (например письмо от 15 февраля 2006 года № 03-03-04/1/113), указав, что при отсутствии выкупной цены лизингополучателю следует заключить дополнительное соглашение о ее размере в общей сумме лизинговых платежей и разделить лизинговый платеж на две составляющие: собственно платеж за лизинговые услуги и выкупной платеж с целью приобретения предмета лизинга в собственность. Соответственно, лизингополучатель вправе отнести к текущим расходам лишь платеж за услуги по предоставлению имущества в лизинг. Мы полагаем, что было бы полезно четко разделить выкупной платеж и текущие лизинговые платежи в договоре. Более того, в письмах Минфина России говорится, что когда сторонами договора лизинга установлена номинальная выкупная цена предмета лизинга, необходимо применять правила трансфертного ценообразования. Они установлены статьей 40 НК РФ, которая не содержит каких-либо исключений или особенностей в отношении выкупа предмета лизинга.

С другой стороны, в письме от 12 июля 2006 года № 03-03-04/1/576 Минфин упоми- нает, что при определении рыночной цены выкупа лизингополучателем предмета лизинга должны учитываться особенности этого вида сделок. Однако более подробно это положение не развивается. Данный подход не учитывает специфики лизинговой деятельности как предоставления предмета лизинга во временное владение и пользование. При таком подходе все налоговые преимущества лизинга для лизингополучателя в значительной мере сводятся на нет, поскольку в этом случае он может относить на текущие расходы только ту часть платежей, которая превышает стоимость имущества, представляющую собой фактически плату за услуги компании. На практике это означает, что в ближайшие несколько лет по действующим на сегодняшний день сделкам лизингополучатели смогут уменьшить налогооблагаемую базу всего лишь примерно на 80 миллиардов рублей (вместо 215 миллиардов при другом подходе). В результате только в 2006 году при полном применении этого подхода лизингополучатели должны были «переплатить» государству налог на прибыль в размере примерно 8 миллиардов рублей.

Также проблемным вопросом, привлекающим особое внимание налоговиков, являются сделки возвратного лизинга. В большинстве случаев налоговые органы пытаются оспаривать сделки как мнимые, заключенные исключительно ради ухода от уплаты налогов. Их совершенно не смущает логика вещей, согласно которой возвратный лизинг представляет собой не что иное, как форму долгосрочного кредитования под залог. Налоговики остаются верны своим принципам, несмотря на то, что судебная практика чаще оказывается не на их стороне. В результате в причастности к этому сегменту рынка решается признаться далеко не каждая лизинговая компания. Компании не столько боятся проверок, сколько не хотят создавать лишние проблемы для своих же лизингополучателей, ведь претензии налоговые органы предъявляют прежде всего к ним. В итоге доля этого вида лизинга составляет порядка 4–5 процентов от общей суммы договоров, хотя могла бы быть в несколько раз выше. Согласись налоговики с экономической сущностью возвратного лизинга, и отечественный рынок мог бы вырасти еще на полмиллиарда долларов.

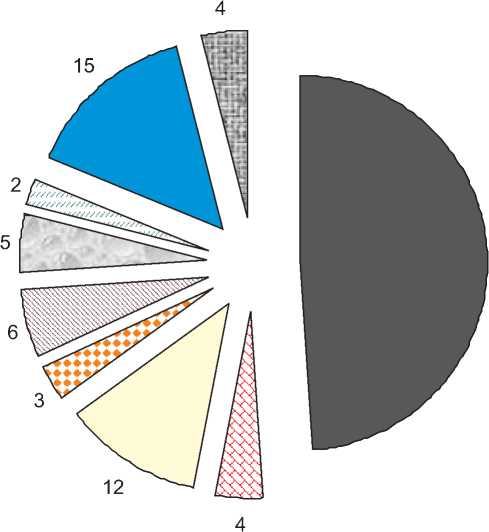

Судя по отзывам представителей самих лизинговых компаний, больше всего лютуют налоговики в Москве. Соответственно, многие компании вынуждены вести постоянные тяжбы с налоговой службой (рис. 8).

Налоговики никак не свыкнутся с мыслью, что сейчас лизинг стал реальным и эффективным способом приобретения основных средств, а не серой схемой ухода от налогов. Вряд ли налоговая «прополка» лизингодателей способствует росту конкурентоспособности едва успевших встать на ноги отечественных лизинговых компаний.

-

■ 49 - Москва

04 - Центральный ФО

(за исключением Москвы)

-

□ 12 - Санкт-Петербург

-

□ 3 - Северо-Западный ФО

(за исключением Санкт-Петербурга) 06 - Сибирский ФО

-

□ 5 - Уральский ФО

02 - Южный ФО

-

■ 15- Приволжский ФО

04 - Дальний Восток

Рис. 8. Доля компаний, вынужденных постоянно сталкиваться с претензиями налоговиков, %13

К чему могут привести чересчур активные действия налоговых инспекторов, рынок уже узнал на примере ООО «Ханса Лизинг», одной из крупнейших лизинговых компаний России по размеру портфеля. Налоговики отказали компании в налоговом вычете по НДС (в основном по сделкам возвратного лизинга) на сумму почти в 1 миллиард рублей. В частности, было отказано в возмещении НДС на сумму 2,6 миллиона рублей по сделке лизинга 16 полувагонов «ММК-Транс». Упор был сделан на «экономическую необоснованность сделки. Дело в том, что прибыль компании составила всего 1–3 процента, притом что инфляция в 2006 году составляла 9 процентов. Проблема оказалась настолько серьезной (общая сумма вычета НДС на треть превышает собственный капитал компа- нии), что правление головного предприятия решило вообще приостановить свою деятельность в России. С мая 2006 года (и до конца года) «Ханса Лизинг» прекратила заключение новых договоров с клиентами. Потери компании за этот период трудно оценить. Между тем почти восьмимесячное противостояние «Ханса Лизинг» и Федеральной налоговой службы (ФНС России) завершилось победой компании. Проиграв спор в трех инстанциях, компании пришлось дойти до Высшего Арбитражного Суда Российской Федерации (ВАС РФ). 16 января 2007 года ВАС РФ отменил предыдущие судебные решения и признал право компании на возмещение НДС, указав при этом, что право на вычет НДС не зависит от «прибыльности деятельности». Также в решении отмечается, что возвратный ли- зинг имеет разумные деловые цели. Генеральный директор компании «Ханса Лизинг» Виталий Ляскавка надеется, что это решение станет прецедентным для всего рынка лизинга в России.

Проблемы законодательства

Дополнительную головную боль лизингодателям создают и другие недоработки в существующем законодательстве. Пожалуй, наиболее ярко это проявляется в сфере лизинга недвижимости, который в России занимает менее 1 процента рынка, в то время как за рубежом – около 20 процентов, практически не уступая по популярности лизингу оборудования.

Компании, желающие работать в этой сфере, сразу же сталкиваются со сложностями при оформлении собственности на землю. В соответствии с Федеральным законом от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон о лизинге) земельные участки не могут быть переданы в лизинг. При этом согласно российскому законодательству отчуждение зданий, строений, сооружений, находящихся на земельном участке и принадлежащих одному лицу, проводится вместе с земельным участком. В результате сделки финансовой аренды с недвижимостью становятся более запутанными, дорогостоящими и проблематичными, особенно для малых предприятий, которые наиболее в них и нуждаются.

Существующие пробелы и противоречия действующего Закона о лизинге препятствуют развитию многих направлений лизинга. Полностью отсутствует нормативная база, регулирующая вопросы государственной регистрации договоров лизинга недвижимого имущества. Применяемая по аналогии нормативная база в сфере государственной регистрации прав на недвижимое имущество и сделок с ним не учитывает многих аспектов лизинга как разновидности инвестиционной деятельности. Урегулирование этого вопроса на законодательном уровне позволило бы создать рынок лизин- га недвижимого имущества, который в настоящее время находится на низком уровне развития. Помехой также является законодательно установленный временной разрыв между заключением договора купли-продажи и заключением договора лизинга. В результате в течение одного-двух месяцев, когда происходит регистрация договора купли-продажи, лизингодатель не имеет юридически оформленных прав на имущественный объект – предмет лизинга. Отнюдь не способствует развитию рассматриваемого сегмента рынка и отсутствие в Законе о лизинге специальных норм в отношении лизинга недвижимости.

Впрочем, есть надежда, что, несмотря на все существующие препятствия, в ближайшее время в этом сегменте произойдет прорыв, который выведет его на новый уровень. Тем более что практика учета недвижимости на балансе по заниженной в разы цене, сдерживающая развитие лизинга недвижимости, начинает постепенно уходить в прошлое, сменяясь учетом по реальной рыночной стоимости. «Некоторое время назад объекты недвижимости начали ставить на баланс по более высокой цене, что дает возможность лизинговым компаниям их приобретать. За первое полугодие нам удалось реализовать несколько небольших (на один-два миллиона долларов) сделок. Также мы работаем над достаточно крупным проектом. Пока основной регион деятельности – Москва. Дело в том, что при работе на этом сегменте лизинговой компании интересны сделки на сумму более 500 тысяч долларов. В отличие от Москвы для регионов это уже достаточно большие помещения, а бизнес там все-таки существенно меньше», – говорит Александр Кожевников , генеральный директор ОАО «Аван-гард-Лизинг»14.

Проблемы с регистрацией сделок возникают не только при работе на сегменте коммерческой недвижимости, но и при работе с авиатехникой. В основном сложности связаны со спецификой объекта лизинга. Прежде всего – это отсутствие системы регистрации прав на воздушные суда (ВС)

(соответственно, отсутствие документов государственных органов, подтверждающих права на ВС), что осложняет процесс получения кредитов в банках в связи с невозможностью с достоверностью подтвердить права на ВС, а также многочисленные меры контроля в виде регистрации и сертификации ВС, периодического продления ресурсов самого воздушного судна и двигателей, сопровождающегося необходимостью проведения различных работ на ВС, периодического проведения капитального ремонта ВС, соблюдение постоянно обновляющихся требований к воздушным судам. Все это делает лизинг авиатехники максимально капиталоемким, что при отсутствии государственной поддержки и предоставления определенных налоговых льгот оказывает существенное влияние на финансовое положение субъектов авиационного лизинга и препятствует вхождению новых субъектов на рынок таких услуг. Наконец, не хватает долгосрочных, подкрепленных значительной финансовой базой, государственных программ развития авиации и программ поддержки субъектов предпринимательства, осуществляющих деятельность в сфере авиации. Наличие соответствующих программ могло бы сделать рынок этих услуг более привлекательным для иностранных и российских инвесторов.

Одно из основных ограничений, коренным образом препятствующих возможности развития отдельных сегментов рынка, содержится в Гражданском кодексе Российской Федерации (ГК РФ). Так, в соответствии со статьей 665 ГК РФ имущество, полученное лизингополучателем по договору лизинга, может использоваться им только в предпринимательских целях. Комментирует Алексей Сичинава, директор департамента маркетинга и развития ООО «Каркаде»: «Данное положение фактически существенно ограничивает сферу применения лизинговых сделок, которые не могут заключаться, например, с некоммерческими организациями, в уставе которых имеется запрет на ведение коммер- ческой деятельности. А это огромное количество образовательных, медицинских и иных учреждений. Вместе с тем, если мы возьмем положения международных актов, а именно Конвенцию УНИДРУА о международном финансовом лизинге, то придем к выводу, что в мировой практике лизинг как правовое и экономическое явление понимается и применяется значительно шире, не ограничиваясь сферой предпринимательских отношений. Исходя из определения пункта 4 статьи 1 указанной Конвенции лизинг может использоваться в любых целях (не только в предпринимательских), за исключением личных, семейных и домашних целей. То есть лизинговые сделки могут заключаться и некоммерческими организациями, которым запрещено заниматься предпринимательской деятельностью. Устранение существующего ограничения сферы лизинга, как сделки, заключаемой в предпринимательских целях, позволит вовлечь в лизинговые правоотношения огромное количество новых субъектов, которые в настоящий момент не могут использовать преимущества лизинга для приобретения основных средств и обновления необходимого обо-рудования»15.

И если ГК РФ ставит крест на использовании лизинга некоммерческими организациями, то Закон о лизинге исключает из сферы лизинговых сделок оперативный лизинг, на долю которого приходится более половины рынка лизинга в развитых странах.

Дополнительные проблемы для лизингодателей создает и отсутствие адекватного и современного регулирования бухгалтерского учета лизинговых операций. Лизинговые компании вынуждены руководствоваться устаревшим приказом Минфина России от 17 февраля 1997 года № 15 «О бухгалтерском учете лизинговых операций», который ко всему прочему противоречит ПБУ 9/99, в частности, в вопросе признания выручки от обычных видов деятельности. Кроме того, в налоговом и бухгалтерском законодательстве нет норм, регулирующих смену балан- содержателя в течение срока действия договора (например порядок определения первоначальной стоимости имущества для целей налогообложения прибыли и для расчета налога на имущество, возможность начислять амортизацию (и по каким прави- лам) организацией, которая приняла на баланс лизинговое имущество в связи со сменой балансодержателя). В то же время и ГК РФ, и Закон о лизинге не запрещают менять балансодержателя лизингового имущества в течение договора лизинга.

Окончание в следующем номере журнала

ЮРИДИЧЕСКИЕ СЕМИНАРЫ ДЛЯ ПРОФЕССИОНАЛОВ

4-7 СДЕЛКИ С НЕДВИЖИМОСТЬЮ и особенности I

СЕНТЯБРЯ

РЕГУЛИРОВАНИЯ ЗЕМЕЛЬНЫХ ОТНОШЕНИИ.

Обзор практики рассмотрения споров

Руководитель семинара: ВИТРЯНСКИЙ В.В. (заместитель Председателя Высшего Арбитражного Суда РФ)

10-14 ДОГОВОРНОЕ ПРАВО: сентября актуальные вопросы судебной практики Руководитель семинара: САРБАШ С.В. (судья Высшего Арбитражного Суда РФ) 17-20 ДОГОВОРЫ, СВЯЗАННЫЕ С ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ I сентября ДЕЯТЕЛЬНОСТЬЮ: комментарий изменений законодательства 5 Руководитель семинара: САРБАШ С.В. (судья Высшего Арбитражного Суда РФ) 17-18 ОБОРОТ ЗЕМЕЛЬНЫХ УЧАСТКОВ: сентября правовое регулирование и судебная практика Руководитель семинара: ЗАВЬЯЛОВ А.А. (зав.кафедрой управления собственностью субъектов РФ ВШПП) 20-21 ТРУДОВОЙ ДОГОВОР: заключение, изменение, прекращение. сентября Анализ судебной практики по трудовым спорам Руководитель семинара: ОРЛОВСКИЙ Ю.П. (профессор Московской государственной юридической академии) 24-28 КОРПОРАТИВНОЕ ПРАВО: сентября актуальные проблемы и обзор изменений законодательства к Руководитель семинара: МОГИЛЕВСКИЙ С.Д. (декан юридического факультета АНХ при Правительстве) CTRTVT ШКОЛА ПРАВА ТЕЛЕФОН: 436-08-65 E-MAIL: INTERNET: