Чисто английская аренда

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Инвестиционный климат. Недвижимость

Статья в выпуске: 3 (131), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170933

IDR: 142170933

Текст обзорной статьи Чисто английская аренда

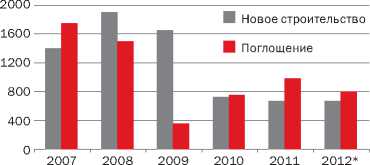

Снизился и объем ввода офисных площадей. В прошлом году этот показатель достиг минимального уровня за прошедшее десятилетие — 567 тыс. кв. м (рис. 2). Но данный факт не свидетельствует о критической ситуации на рынке, поскольку имеющееся предложение с избытком удовлетворяет спрос.

«В IV квартале прошлого года не было традиционного для конца года увеличения объема сделок, — отмечают аналитики компании Cushman & Wakefield Research Publication , — это может быть указанием на возможное снижение активности арендаторов в текущем году. Как в классе А, так и в классе В в течение 2012 года наметились тенденции к росту свободных площадей. Вакансии есть почти в трети существующих качественных офисных зданий (в 510 из 1768).

Количество новостроек растет из года в год. В конце прошлого года в стадии строительства находилось 3,4 млн кв. м офисных помещений. Тем не менее нового строительного бума не ожидается. В течение ближайших трех лет ежегодно будет вводиться в эксплуатацию около 500 тыс. кв. м. Ограниченный спрос на новые помещения (переезды с увеличением занимаемой площади) будет тормозить финансирование строительства новых офисных зданий».

Сегодня доля вакантных помещений составляет, по подсчетам Валентина Стобецкого, регионального директора, главы группы по работе с офисными помещениями компании Jones Lang LaSalle , в классе А — 18,9%, в классе В+ — 12,5%. Офисы класса C не бывают новостройками (располагаются в основном в зданиях советских НИИ) и, вероятно, за счет своих экономичных характеристик по соотношению расценок и качества свободны только на 5–7% (данные компании Praedium ).

Алексей Богданов, директор департамента офисной недвижимости, партнер S.A. Ricci : «Подводя итоги 2012 года, можно говорить о некотором снижении объемов потребления относительно показателя 2011 года,

ДОРОГОЕ СТАЛИ ПРЕДЛАГАТЬ АКТИВНЕЕ

НОВОСТРОЕК БЫЛО МАЛО

АРЕНДАТОР СТАЛ РАЗБОРЧИВЕЕ

Рис. 2. Ввод офисных площадей, 2007–2012 годы, тыс. кв. м, GLA*

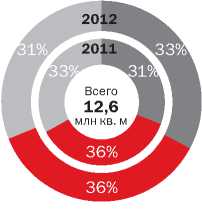

Рис. 1. Изменение структуры офисных площадей по классам, 2011–2012 годы, %

Общее предложение по классам

■А

■ В+

■ В–

Рис. 3. Соотношение ввода новых офисных площадей и объема поглощения в сравнении с докризисным 2007 годом, тыс. кв. м

* Прогноз.

Львиная доля спроса на офисы Москвы приходится на российские компании.

ИТАР-ТАСС

примерно на 15–20% (рис. 3), что в абсолютном выражении составило около 750–850 тыс. кв. м. Мы связываем это с тем, что на протяжении года крупный отложенный спрос, сформировавшийся за время кризиса, был практически полностью удовлетворен».

Децентрализация

Основной тенденцией офисного рынка в ближайшие годы станет смещение деловой активности из центра за пределы Третьего транспортного кольца (ТТК), — утверждают аналитики компании Praedium. — Уже сейчас более 70% объема нового строительства офисов классов А и B сосредоточено за ТТК, что вызвано крайне ограниченным числом площадок в центре, сложностью получения согласования, транспортными проблемами и высокой нагрузкой на сети. В свою очередь арендаторы оставляют в центре преимущественно фронт-офисы, а бэк-офисы выводят за ТТК и МКАД, где более низкие ставки аренды, лучшая ситуация с транспортом и парковкой.

Валентин Стобецкий : «Только 18% офисных новостроек расположено в Центральном деловом районе (внутри ТТК)».

Дмитрий Голев, руководитель департамента развития компании Welhome : «Наибольшее количество площадей, введенных в 2012 году, приходится на зону

\ НЕДВИЖИМОСТЬ \ от ТТК до МКАД, что свидетельствует о тенденции децентрализации».

За прошлый год количество объектов офисной недвижимости, расположенных внутри Садового кольца, сократилось, по данным RRG , на 25%, а ставка аренды здесь выросла на 11% до $826 за кв. м в год (на фоне среднерыночной динамики +6%). Средняя площадь экспонируемых помещений уменьшилась на 22%, оставляя все меньше возможностей для крупных арендаторов, которые вынуждены постепенно передислоцироваться за пределы центра города.

Денис Колокольников, председатель совета директоров ГК RRG : «Платежеспособный спрос начал активно смещаться за пределы Садового кольца, где в течение последних нескольких лет стабильно увеличивался объем качественных офисных площадей. В долгосрочной перспективе ограниченные возможности строительства и высокие ставки аренды в центре города, минимум вакантных площадей, а также стремление компаний к оптимизации бизнес-процессов приведут к еще большей концентрации спроса за пределами Садового кольца».

рекордным по объемам заключенных офисных сделок». Наиболее активными арендаторами и покупателями на рынке офисов в прошедшем году стали российские компании (рис. 5) — преимущественно из секторов финансовых и банковских услуг, производственной сферы, а также строительства и освоения недр.

В 2012 году было заключено сразу несколько рекордных по объему арендуемых площадей сделок. Дмитрий Голев : «Дистрибьютор компьютерной техники компания «Мерлион» арендовала 17 тыс. кв. м в БЦ «Мякинино»; фармацевтическая компания Novartis — 16 тыс. кв. м в БЦ «Алкон»; Альфа-Банк — 23 тыс. кв. м в бизнес-парке Nagatino i-Land и т.д.». При этом и спрос на аренду крупных помещений стали предъявлять большей частью российские компании.

Аналогичная тенденция наблюдается в сегменте инвестиционных покупок: компания O1 Properties приобрела такие объекты, как бизнес-центры «Серебряный город» (Серебряническая наб., ок. 40 тыс. кв. м), «Лесная Плаза» (4-й Лесной пер., 4, ок. 40 тыс. кв. м), Ducat III (ул. Гашека, 6, ок. 34 тыс. кв. м)».

Ставки на Лондон

При изменении общеэкономической ситуации арендаторы могут уйти с рынка, и спрос способен быстро свернуться.

Высокая активность арендаторов в 2012 году и рекордные объемы заключаемых сделок не оказали существенного влияния на ставки аренды, которые в течение года лишь незначительно изменились (рис. 6).

В IV квартале прошлого года аренда выросла в классе А с $790 до $820 за кв. м в год. Одна-

* На рис. 4: БК — Бульварное кольцо, СК — Садовое кольцо, ТТК — Третье транспортное кольцо, ММДЦ — Московский международный деловой центр, МКАД — Московская кольцевая автодорога.

** В расчетах (рис. 5) использованы данные по сделкам аренды офисных площадей в бизнес-центрах класса А и В, взятые из открытых источников, а также внутренние данные по сделкам компании Welhome.

*** На рис. 6: МФК — многофункциональные комплексы.

Источники: рис. 4 — S.A. Ricci; рис. 5, рис. 7— Welhome Real Estate Consulting; рис. 6 —Praedium.

Алексей Богданов : «При этом наибольший рост объема поглощения наблюдается внутри Садового кольца — с 25 до 37% (рис. 4), что произошло во многом благодаря самой крупной арендной сделке в 2012 году: Евразийская экономическая комиссия арендовала около 24 тыс. кв. м офисных площадей в БЦ «Вивальди» (ул. Летниковская, 2, район Павелецкой промзоны)».