Цифровая трансформация предприятия: ключевые дефиниции, принципы и подходы

Автор: Макаренко Я.В., Соловьева И.А.

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.19, 2025 года.

Бесплатный доступ

Статья посвящена критическому анализу и осмыслению подходов к пониманию сущностных характеристик и принципов цифровой трансформации современных предприятий. Целью статьи является анализ существующих подходов на сущность и содержание цифровой трансформации и цифровизации, идентификация особенностей цифровой трансформации в зависимости от типа бизнес-процессов организации. Ключевая гипотеза исследования заключается в предположении, что существуют различные типы цифровой трансформации, эффективность реализации которой существенно зависит от особенностей бизнес-процессов организации, правильного выбора типа и стратегии цифровой трансформации. В статье проанализированы подходы отечественных и зарубежных исследователей на соотношение таких дефиниций, как цифровизация и цифровая трансформация. В результате проведенного анализа существующие точки зрения были сгруппированы авторами в 3 базовых подхода: процессный, агрегационный и тождественный, идентифицированы разграничения цифровизации и цифровой трансформации. Авторами уточнены отличия категорий «цифровизация» и «цифровая трансформация», идентифицированы 2 укрупненных типа цифровой трансформации: первый тип имеет отличительный признак - «вектор проектирования изменений», а второй - совокупность признаков, включающих «масштаб изменений» и «кардинальность изменений». Выделение типов цифровой трансформации расширяет теоретические знания в области управления цифровой трансформацией предприятий и способствует разработке практико-ориентированных методов и моделей осуществления эффективной цифровой трансформации на отечественных предприятиях. Авторами обоснована взаимосвязь видов бизнес-процессов предприятия с позиции типов цифровой трансформации: первый тип цифровой трансформации наиболее характерен для основных бизнес-процессов с высокой капиталоемкостью и низкой гибкостью, а второй - для вспомогательных и управленческих бизнес-процессов с низкой капиталоемкостью и большей гибкостью. Разработанная модель классификации проектов цифровой трансформации позволят диверсифицировать стратегии, оптимизировать затраты и повысить эффективность цифровизации бизнес-процессов предприятий.

Цифровая трансформация, цифровизация, классификация бизнес-процессов, совершенствование бизнес-процессов, виды цифровой трансформации

Короткий адрес: https://sciup.org/147247990

IDR: 147247990 | УДК: 338.1 | DOI: 10.14529/em250109

Digital transformation of the enterprise: key definitions, principles and approaches

The article critically analyses the approaches to understanding the essential characteristics and principles of digital transformation of modern enterprises. The study aims to consider the existing points of view on the essence and content of digital transformation and digitalization, to identify the features of digital transformation depending on the type of business processes of the organization. The key hypothesis of the study is that there are different types of digital transformation, the efficient implementation of which significantly depends on the specifics of the business processes, the correct choice of the type and strategy of digital transformation. The article analyzes the views of domestic and foreign researchers on the relationship between such definitions as: digitalization and digital transformation. The analysis results in the grouping of the existing points of view into 3 basic approaches: process, aggregation and identity, and the authors identified the distinctions between digitalisation and digital transformation. The authors specify the differences between the “digitalization” and “digital transformation” and identify 2 enlarged types of digital transformation: the first type has a hallmark - “change design vector”, and the second type has a set of features including “scale of change” and “radicality of change”. The classification of digital transformation types expands theoretical knowledge in the field of digital transformation management of enterprises and contributes to the development of practically-oriented methods and models of effective digital transformation in domestic enterprises. The authors justify the relationship between the types of business processes of the enterprise in terms of digital transformation type: the first type of digital transformation is most typical for the main business processes with high capital intensity and low flexibility, and the second is typical for auxiliary and managerial business processes with low capital intensity and greater flexibility. The model of classification of digital transformation projects allows us to diversify strategies, minimize costs and increase the efficiency of digitalisation of business processes.

Текст научной статьи Цифровая трансформация предприятия: ключевые дефиниции, принципы и подходы

На сегодняшний день цифровая трансформация является одним из ключевых трендов экономики. В указе Президента Российской Федерации «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» цифровая трансформация государственного и муниципального управления, экономики и социальной сферы выделена как национальная цель развития Российской Федерации. В 2023 году «цифровая зрелость» ключевых отраслей экономики выросла до 74,7 % при плановом значении в 64,2 %, вложения в отечественные ИТ-решения выросли до 209,2 %, в сравнении с уровнем 2019 года [1].

В области цифровой трансформации бизнеса Россия все еще находится на догоняющих позициях, только 28 и 27 % компаний используют ERP и CRM-системы соответственно, что практически в 2 раза меньше значений лидеров рейтинга: Бельгии (57 и 54 %), Нидерландов (43 и 52 %) и Финляндии (48 и 46 %). За 5 лет с 2017 по 2022 год внутренние затраты организаций на создание, распространение и использование цифровых технологий выросли практически в 2 раза с 1739 до 3199 млрд руб., что говорит о том, что цифровая трансформация все чаще упоминается и применяется как один из способов повышения эффективности бизнеса и адаптации к современным условия санкционного давления и постоянно меняющейся внешней среды [2]. В 2022 году затраты на внедрение и использование цифровых технологий и связанных с ними продуктов и услуг финансировались на 85,7 % из собственных средств организаций, причем доля растет (так, в 2021 году эти затраты финансировались на 82,1 % из собственных средств), следовательно, почти все компании уже осознали необходимость внедрения цифровых технологий в свои бизнес-процессы. Доля затрат на обучение сотрудников, связанное с внедрением и использованием цифровых технологий, в структуре валовых внутренних затрат на развитие цифровой экономики сократилась в полтора раза с 0,6 до 0,4 %, в совокупности с несущественным размером доли данного вида затрат, это говорит о том, что большинство сотрудников на рынке труда уже обладают необходимыми компетенциями в области цифровых технологий [2]. Наибольшая доля компаний использовали системы электронного документооборота, электронные справочноправовые системы, программные средства для осуществления финансовых расчетов в электронном виде; их использовали 56,9; 47,5; 47,0 % компаний соответственно. Из них 80–85 % использовали программные средства российского производства. Треть компаний (33,7 %) использовали в 2022 году программные средства для управления закупками товаров, работ, услуг, 15,7 % – использовали программные средства для управления автоматизированным производством и/или отдельными технологическими средствами и технологическими процессами [2]. Следовательно, не во всех сферах идет успешное импортозамещение иностранных цифровых решений.

Цифровая трансформация - многогранное явление, что вызывает растущий интерес ученых, исследования многоаспектны: например, Yi Jin и др. [3] исследовали взаимосвязь цифровой трансформации и чрезмерной самоуверенности руководства компаний и пришли к неожиданному выводу о положительном влиянии самоуверенности руководства. Feifei Luo и др. [4] анализировали цифровую трансформацию с позиции влияния нестабильности внешней среды, а в публикации Cheng Li и др. [5] раскрыта проблема влияния цифровой трансформации на увеличение или уменьшение гибкости организаций и, построив статистическую модель, пришли к выводу, что цифровая трансформация влияет положительно и повышает гибкость и адаптивность компаний. Jun Liu и др. классифицировали цифровую трансформацию с точки зрения предпосылок ее возникновения [6].

В настоящий момент в научных исследованиях отсутствует единый устоявшийся подход к трактовке, управлению и оценке эффективности проектов цифровой трансформации, что затрудняет процесс совершенствования бизнес-процессов компаний, повышает стоимость, а также создает трудности для интеграции цифровых систем друг с другом. Негативный вклад в виде упущенных возможностей экономического роста связан с отсутствием алгоритма принятия решения о способе реализации проектов цифровой трансформации: самостоятельно или посредством аутсорсинга.

Важной проблемой проектов цифровой трансформации является неэффективная коммуникация между заказчиками и исполнителями, приводящая к перерасходу бюджета в связи с выполнением лишних работ. Мы солидарны с позицией некоторых исследователей [4], что лаги реакции организаций на изменения внешней среды увеличивают потери от негативных эффектов.

Ограничение доступа к зарубежным технологиям в связи с санкциями, необходимость обеспечения технологического суверенитета обуславливают интенсификацию развития предприятий и отраслей, в том числе на основе цифровизации бизнес-процессов.

Цель настоящего исследования - анализ существующих подходов относительно сущности и содержания цифровой трансформации и цифровизации, идентификация специфики цифровой трансформации в зависимости от типа бизнес-процессов организации. Ключевая гипотеза исследования заключается в предположении, что существуют различные типы цифровой трансформации, эффективность реализации которой существенно зависит от особенностей бизнес-процессов организации, правильного выбора типа и стратегии цифровой трансформации.

Теория и методы

В настоящее время среди отечественных и зарубежных исследователей отсутствует единый подход к трактовке понятия «цифровая трансформация». Анализ трудов отечественных и зарубежных авторов позволил систематизировать используемые понятия «цифровизации» и «цифровой трансформации» (табл. 1).

Как видно из табл. 1, соотношение категорий цифровизации и цифровой трансформации представлено крайне разнообразно, в то же время есть общие черты, что дало нам основание выделить 3 базовых подхода к пониманию их соотношения: «процессный подход», «агрегационный подход» и «тождественный подход», описание которых приведено в табл. 2.

В «процессный» подход мы объединили те подходы, согласно которым понятия взаимосвязаны как части одного процесса. В «агрегационный» подход нами включены те точки зрения, которые рассматривают взаимосвязь между понятиями как между объектами, один из которых полностью включает в себя другой. В «тождественный» мы объединили мнения авторов, согласно которым понятия «цифровизация» и «цифровая трансформация» тождественны.

Большинство авторов придерживаются мнения, что понятия «цифровизация» и «цифровая трансформация» не являются тождественными, и наша точка зрения совпадает с ними.

Для детализации представления о цифровой трансформации следующим этапом исследования нами были проанализированы признаки, по которым цифровую трансформацию отделяют от смежных понятий. Результатом стала идентификация трех ключевых признаков цифровой трансформации: кардинальность изменений, масштаб изменений, вектор проектирования изменения бизнес-процесса, что проиллюстрировано в табл. 3.

Многие ученые в качестве ключевого признака цифровой трансформации выделяют «кардинальность изменений». Сердечный Д.В. и др. [22] считают, что цифровая трансформация подразумевает под собой кардинальный пересмотр всех биз-нес-процессов организации. По мнению Ватутиной Л.А. и др. [20], цифровая трансформация предполагает «кардинальное совершенствование бизнес-процессов». Li L. и др. [23] отмечают, что цифровая трансформация - это более широкое понятие, чем технология, и включает в себя кардинальные изменения в бизнес-процессах, операционной рутине и организационных возможностях. Vial G. [24] определил цифровую трансформацию как процесс, целью которого является совершенствование организации путем внесения значительных изменений в ее свойства с помощью информационных, вычислительных, коммуникационных и интеграционных технологий. Schiliro D. и др. [25] трактуют цифровую трансформацию как внедрение передовых цифровых технологий для революционного преобразования сферы услуг или бизнеса.

Таблица 1

Типизация подходов к пониманию соотношения понятий «цифровая трансформация» и «цифровизация»

|

№ |

Автор |

Как соотносятся понятия |

Схема |

|

1 |

Савзиханова С.Э. и др. [7] |

Эволюционные этапы цифровой экономики |

( Дифр^Р’фЛ К у утранс у |

|

2 |

Фролов К.В. и др. [8] |

Стадии одного процесса |

у У V транс / |

|

3 |

Bleiber R. [9], Hubl L. [10], Julia Pargmann и др. [11] |

Цифровизация состоит из 3-х этапов: замена, изменение бизнес-процессов и инновация |

Цифровизация /3. Инновация^ / 2. Изменение \ / бизнес-процессов \ ________ 1. Замена _________ |

|

4 |

Omar Naifar [12] |

Цифровая трансформация - более широкое понятие, включающее в себя цифровизацию |

/ Цифр, трансфХ |

|

5 |

Зайченко И.М. и Лёвина А.И. [13], Кудрявцева Т.Ю. и др. [14] |

Цифровая трансформация включает процессы цифровизации |

/ Цифр. трансфХ |

|

6 |

VerhoefP.C. и др. [15] |

Цифровая трансформация, состоит из 3 фаз: оцифровки, цифровизации и цифровой трансформации |

(РиФп V J К транс J |

|

7 |

Гаврилюк Е.С. и др. [16] |

Цифровая трансформация, состоит из 3 фаз: автоматизации, цифровизации и цифровой трансформации |

[ ЦИфИ_> рифм к У утранс у |

|

8 |

Нигай Е.А. [17] |

Этапы одного процесса |

Шифр ] еЛ 1 Цнфр ] у У утранс у |

|

9 |

Антонова О.И. и др. [18], Шарапова В.М. и др. [19] |

Цифровизация и цифровая трансформация тождественны |

Шифр ) Д [Цифр] у У 1 1 к гранеу |

|

10 |

Ватутина Л.А. и др. [20] |

Цифровая трансформация является результатом цифровизации |

шифр) сАр^ у у г утранс у |

|

11 |

Ларионов В.Г. и др. [21] |

Цифровая трансформация - это процесс, а цифровизация - это качественная характеристика (уровень цифровизации = цифровая зрелость) |

\ , Цифр ( Цифр I । j а транс |

Таблица 2

Группировка точек зрения на соотношение цифровой трансформации и цифровизации

|

Подход |

Пояснение |

Авторы |

Рисунок |

|

1. Процессный подход |

Цифровая трансформация является этапом, следующим за цифровизацией |

Савзиханова С.Э. и др. [7], Фролов К.В. и др. [8], Гаврилюк Е.С. и др. [16], VerhoefP.C. и др, [15], Bleiber R. [9], Hiibl L. [ 10], Julia Pargmann и др. [11 ], Нигай Е.А. [ 17], Ватутина Л.А. и др. [20] |

Л /ПифА ( ("фр 1^- крансфу |

|

2. Агрегационный подход |

Цифровая трансформация включает в себя цифровизацию |

Зайченко И.М. и Лёвина А.И. [13], Omar Naifar [12], Кудрявцева Т.Ю. и ДР-[И] |

Цифр. / трансф. \ \ [ Цифр. 1 / |

|

3. Тождественный подход |

Цифровая трансформация и цифровизация -синонимы |

Антонова О.И. и др. [18], Ларионов В.Г. и др. [21], Шарапова В.М. и др. [19] |

(Цифр ) S /Ц«фр\ к у 1---’ утрансу |

Таблица 3

Признаки понятия «цифровая трансформация» (систематизировано авторами)

|

Признак |

Суть |

Авторы |

|

Кардинальность изменений |

Важность и значительность изменений, привнесённых цифровыми технологиями в бизнес-процесс |

Ватутина Л.А. и др. [20], Сердечный Д.В. и др. [22], Li L. [23], Vial G. [24], Schiliro D. [25] |

|

Масштаб изменений |

Внедрение цифровых технологий в бизнес-процессы всех областей хозяйственной жизни организации |

Головцова И.Г. [26], Полянин А.В. [27], Сердечный Д.В. и др. [22], Кудрявцева Т.Ю. и др. [14], Нигай Е.А. [17], Xiong X. [28], Kraus S. и др. [29] |

|

Вектор проектирования изменений в бизнес-процессе |

Позиция, с которой начинается проектирование изменения бизнес-процесса: текущая схема бизнес-процессов или внедряемая цифровая технология |

Сердечный Д.В. и др. [22], Кудрявцева Т.Ю. и др. [14], Нигай Е.А. [17], Фролов К.В и др. [8], Savic D. [30], Boulton C. [31] |

Следующим, наиболее часто встречающимся отличительным признаком цифровой трансформации в периодической литературе, отмечают «масштаб изменений». По мнению Головцовой И.Г. [26], необходимым критерием цифровой трансформации является внедрение цифровых технологий на всех уровнях, а Полянин А.В. и др. [27] считают, что цифровая трансформация затрагивает не только предпринимательскую деятельность, но и организационную структуру хозяйствующего субъекта и бизнес-модель. Сердечный Д.В. и др. [22] отмечают, что цифровая трансформация в отличие от цифровизации влечет за собой более масштабные изменения в бизнесе. Кудрявцева Т.Ю. и др. [14] акцентируют внимание на том, что единичный проект по цифровизации не является цифровой трансформацией. То есть масштаб и повсеместное внедрение является необходимым условием для цифровой трансформации. В подтверждение вышесказанного Нигай Е.А. [17] считает, что цифровизация является более ограниченной и фокусируется на улучшении конкретных, специализированных аспектов бизнеса, тогда как цифровая трансформация требует более широкого понимания и поддержки со стороны руководства компании. Плюсом, Xiong X. [28] констатирует, что цифровая трансформация – это не только процесс применения цифровых технологий к различным производственным и операционным операциям на предприятии, но и запуск комплексных изменений в бизнес-процессах, бизнес-моделях, организационных структурах и стилях управления. Kraus S. и др. [29] определяют цифровую трансформацию как интеграцию цифровых технологий во все аспекты деятельности организации, что приводит к инфраструктурным изменениям в том, как работает организация, и обеспечивает ценность ее клиентов.

Третий критерий цифровой трансформации – «вектор проектирования изменений в бизнес-процессе» – разграничивает цифровизацию и цифровую трансформацию через выбранное направление проектирования преобразований.

Кудрявцева Т.Ю. и др. [14] считают, что цифровая трансформация – это полная перестройка компании на основе новых возможностей и новых требований, определяемых цифровыми технологиями. По мнению Нигай Е.А. [17], цифровая трансформация требует переосмысления подхода к ведению бизнеса, она меняет бизнес-систему. Фролов К.В. и др. [8] в качестве критерия разграничения цифровизации и цифровой трансформации выделяют степень участия человека в бизнес-процессе: при цифровизации участие человека в бизнес-процессе минимизируется, при цифровой трансформации - исключается. Dobrica Savic [30] также акцентирует внимание на использовании новых технологий и определяет цифровую трансформацию как создание полностью новой бизнес-модели, используя современные информационные и компьютерные технологии. В понимании Boulton C. [31], цифровая трансформация означает переосмысление того, как организация использует технологии, людей и технические приемы в погоне за новыми бизнес-моделями и дополнительными источниками дохода, обусловленное изменениями ожиданий клиентов в отношении продуктов и услуг. Здесь фокус сделан помимо использования современных цифровых технологий на клиенто-ориентированности и ключевой роли потребителя в процессе выбора стратегии и тактики цифровой трансформации.

Более наглядно сравнительный анализ цифровой трансформации и цифровизации по признаку «вектор проектирования изменений» приведен в табл. 4.

Мы полагаем, что все признаки, перечисленные в табл. 3, присущи цифровой трансформации и в зависимости от их сочетания можно выделить 2 вида цифровой трансформации: для первого вида достаточным условием является сочетание критериев «масштаб изменений» и «кардинальность изменений»; а для второго основным является критерий «вектор проектирования изменений».

Проведенный анализ и его результаты стали основанием для уточнения существующих определений цифровизации и цифровой трансформации. Цифровизация - это внедрение цифровых технологий в бизнес-процесс. Цифровая трансформация - это повсеместное и кардинальное внедрение цифровых технологий в бизнес-процессы (тип 2)

или перепроектирование бизнес-процессов и биз-нес-модели организации в соответствии с внедряемыми цифровыми технологиями (тип 1).

Согласно нашему видению, для 1-го типа цифровой трансформации характерен процессный подход к пониманию сущности цифровой трансформации и ее связи со смежными категориями, который мы описывали выше, а для 2-го типа -агрегационный.

В рамках исследования была выдвинута гипотеза о связи типа цифровой трансформации и типа бизнес-процессов предприятия. По результатам проведенного анализа выявлено, что при классификации бизнес-процессов среди ученых главенствует классический подход: классификации по влиянию на добавленную стоимость, согласно которому бизнес-процессы разделяют на основные, вспомогательные и управленческие. Рыжко А.Л. [32] расширил классическую классификацию, обособив из вспомогательных бизнес-процессов обслуживающие. Мамодёров Р.Х. [33] придерживается классической классификации. Кознов А.Б. [34] детализирует классическую типологию биз-нес-процессов: из основных бизнес-процессов он отдельно обособил бизнес-процессы предоставления услуг, из управленческих - процессы обработки информации, процессы взаимодействия с клиентами, и процессы поддержания и улучшения качества. Вспомогательные бизнес-процессы переименовал в «процессы разработки и инновации», а основные - в «операционные».

Разные типы цифровой трансформации и цифровизацию мы представили как функциональные блоки одного процесса совершенствования бизнес-процессов организации по нотации IDEF0. Согласно этой нотации прямоугольниками обозначаются функциональные блоки бизнес-процесса, стрелочками, входящими в левую часть прямоугольника - входы, входящими сверху -управляющие воздействия, входящими снизу -ресурсы, выходящими из правой части прямоугольника обозначаются выходы.

С точки зрения авторов статьи, для первого типа цифровой трансформации, которая соотносится с цифровизацией согласно процессному

Таблица 4

Суть признака «Вектор проектирования изменений»

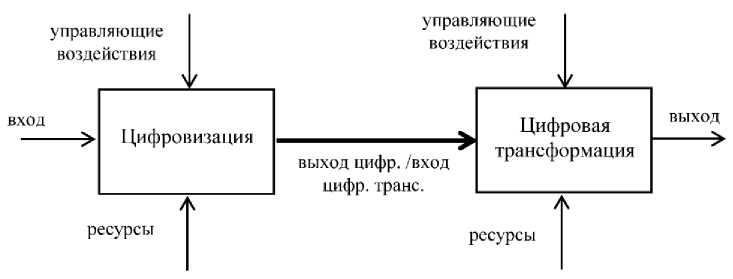

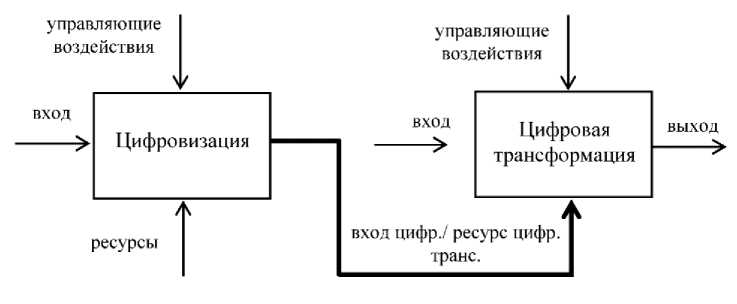

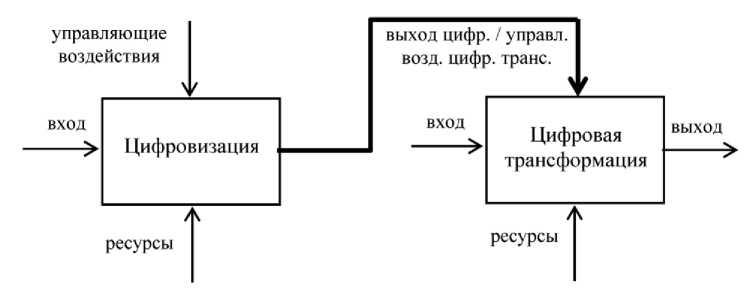

Как было выявлено в ходе исследования, для агрегационного подхода типична нелинейная природа цифровой трансформации, что соответствует связям «выход – ресурс» и «выход – управляющее воздействие». А для «процессного подхода» – наоборот, характерна большая линейность в процессе. Примеры связей представлены ниже на рис. 1–3.

Как видно из рис. 1, при процессном подходе выходы цифровизации будут входами для цифровой трансформации, то есть цифровая трансформация будет непосредственно преобразовывать результат цифровизации. Например, в ходе цифровизации в магазины розничной торговли внедрили систему учета товарных позиций и их количества. Далее в ходе цифровой трансформации внедрили кассы самообслуживания, распознающие товары по весу, за счет чего был перестроен бизнес-процесс оплаты товаров покупателем: сократилось необходимое для этого процесса количество трудовых ресурсов и сами функции сотрудников изменились с «пробить товары» на «помогать клиентам при затруднении в пробивании товаров». В данном примере выходом цифровизации является

Рис. 1. Взаимосвязь функциональных блоков при процессном подходе

Рис. 2. Взаимосвязь функциональных блоков при агрегационном подходе, вариант А

Рис. 3. Взаимосвязь функциональных блоков при агрегационном подходе, вариант Б

система учета товаров, которая, как вход в цифровую трансформацию, преобразуется в автоматизированный комплекс учета движений товаров на выходе.

Приведем пример цифровизации и цифровой трансформации, связанных согласно рис. 2. В ходе цифровизации внедрили нейронную сеть, распознающую первичную документацию и помогающую бухгалтерам вносить в 1С, предзаполняя поля. В ходе цифровой трансформации, используя внедренную нейронную сеть, перестроили бизнес-процесс обработки первичной документации. Типовые операции стали учитываться автоматически. Выходом из цифровизации будет нейронная сеть, распознающая первичную документацию, которая войдет в роли ресурса в цифровую трансформацию, на выходе из которой получится автоматизированная система учета.

Рассмотрим на примере взаимосвязь цифровизации и цифровой трансформации, представленную на рис. 3. В ходе цифровизации внедрили CRM-систему и учет взаимодействий с пользователями. Выходом цифровизации будут аналитические данные о продажах и взаимодействии с клиентами, которые войдут в качестве управляющего воздействия в цифровую трансформацию. Основываясь на аналитике, в ходе цифровой трансформации перестроили маркетинговую стратегию, изменили скрипты продаж, целевую аудиторию, предлагаемые товары/услуги стали более персонализированными.

Исходя из вышеперечисленного, следует, что выбор наиболее целесообразного типа цифровой трансформации зависит от соотношения между цифровизацией и цифровой трансформацией, доминирующих признаков цифровой трансформации, преобладающего вида совершенствуемых бизнес-процессов, а также типа связи между цифровизацией и цифровой трансформацией как функциональными блоками IDEF0.

Результаты

В результате объединения выделенных нами подходов к цифровой трансформации, типов цифровой трансформации, видов бизнес-процессов, и возможных типов связи между цифровизацией и цифровой трансформацией нами была создана модель, представленная в табл. 5.

По результатам проведенного анализа признаков цифровой трансформации мы выявили 3 существующих признака: кардинальность изменений, масштаб изменений и вектор проектирования изменений в бизнес-процессе. Обнаружили 2 типа цифровой трансформации: для типа 1 достаточным условием является признак «вектор проектирования изменений», а для типа 2 – необходимым является сочетание признаков «кардинальность изменений» и «масштаб изменений».

Из вышесказанного следует, что цифровая трансформация типа 1 происходит преимущественно за счет интенсивных изменений, а цифровая трансформация типа 2 – преимущественно за счет экстенсивных.

Как выявлено в ходе исследования, для типа 1 цифровой трансформации характерен процессный подход к соотношению цифровой трансформации и смежных терминов, который мы описывали выше, а для типа 2 – агрегационный. При процессном подходе к соотношению понятий этапы, на наш взгляд, более обособленны друг от друга, что перекликается с трактовкой цифровой трансформации как перепроектирования бизнес-процессов.

В нашем видении, процессному подходу характерен линейный вид связи («выход – вход»), а агрегационному более свойственна нелинейная

Таблица 5

Модель выбора типа цифровой трансформации

Основные бизнес-процессы в большинстве своем проходят цифровую трансформацию согласно процессному подходу, так как большинство выходов данных процессов являются входами для других бизнес-процессов, что, как описано нами выше, соответствует процессному подходу и типу 1 цифровой трансформации. Кроме того, процессы, связанные с основной деятельностью в большинстве своем, зависят от оборудования, квалификации сотрудников и/или программного обеспечения, поэтому процесс их совершенствования имеет некоторую дискретизацию, разделение на этапы (вехи). Это, как мы описывали выше, также более типично для процессного подхода.

В соответствии с представленной моделью вспомогательные и управленческие бизнес-процессы будут осуществлять цифровизацию согласно агрегационному подходу, так как большинство выходов данных бизнес-процессов являются ресурсными или управленческими входами для других бизнес-процессов соответственно. Помимо этого, при цифровой трансформации управленческих бизнес-процессов обычно расширяется объем управленческой информации и принятия решений на ее основе, что схоже с природой агрегационного подхода. Следовательно, для основных бизнес-процессов характерна преимущественно цифровая трансформация типа 1, а для вспомогательных и управленческих - типа 2.

Согласно видению авторов, цифровая трансформация типа 1 характерна для бизнес-процессов с низкой гибкостью и высокой капиталоемкостью, а цифровая трансформация типа 2 - для бизнес-процессов с высокой гибкостью и низкой капиталоемкостью.

Обсуждение и выводы

Таким образом, нами были идентифицированы два типа цифровой трансформации. Цифровая трансформация первого типа определена как перепроектирование бизнес-процессов и бизнес-модели в соответствии с внедряемыми цифровыми технологиями. Для нее характерно преобладание интенсивных изменений и соотношение с цифровизацией согласно процессному подходу, предложенному нами выше. Если рассматривать цифровую трансформацию первого типа и цифровизацию как функциональные блоки в нотации IDEF0, то обычно они связаны между собой по типу

«выход-вход». Чаще всего цифровой трансформацией первого типа совершенствуют основные биз-нес-процессы. Цифровую трансформацию первого типа чаще всего проходят менее гибкие бизнес -процессы с высокой капиталоемкостью.

Цифровизация второго типа истолкована как повсеместное и кардинальное внедрение цифровых технологий в бизнес-процессы. Для нее характерно преобладание экстенсивных изменений и соотношение с цифровизацией по агрегационному подходу. Если рассматривать цифровую трансформацию второго типа и цифровизацию как функциональные блоки в нотации IDEF0, то они обычно связаны между собой по типу «выход-управляющее воздействие» или «выход-ресурс». В основном цифровой трансформацией второго типа совершенствуют вспомогательные и управленческие бизнес-процессы. Цифровую трансформацию второго типа чаще всего проходят более гибкие бизнес-процессы с низкой капиталоемкостью.

В дальнейших исследованиях планируется развить модель типов цифровой трансформации до механизма оценки эффективности проектов цифровой трансформации. Предполагается, что от типа проекта цифровой трансформации зависит структура затрат проекта: доля затрат на оборудование, размер затрат на текущее обслуживание после реализации и запуска проекта. Квалификация и специализация необходимого персонала, по нашему видению, также будет являться отличительной чертой проектов цифровой трансформации разных типов. Выдвинута гипотеза, что проекты цифровой трансформации в зависимости от их типа различаются бюджетом, сроками реализации, а также возможностью и целесообразностью делегирования их реализации на сторону (аутсорсинг). Также предполагается, что тип проекта цифровой трансформации определяет возможность дробления проекта и реализации по частям.

Разработанная модель классификации проектов цифровой трансформации поможет диверсифицировать стратегии их реализации и оптимизировать затраты и, как следствие, поможет смягчить проблему неэффективной коммуникации между заказчиком и исполнителем, приводящей к выполнению лишних работ и перерасходу бюджета.

Результаты исследования и разработанные на их основе механизмы цифровой трансформации бизнес-процессов предприятий позволят сократить лаг реакции на изменения внешней среды, смягчив их негативное воздействие на компанию, сократить затраты на подготовительный этап проектов цифровой трансформации и повысить скорость и эффективность реализации проектов цифровой трансформации предприятий в целом.