Цифровизация банковских продуктов и услуг как фактор структурной трансформации финансового сектора: российский опыт и перспективы

Автор: Ахмадуллина А.А.

Статья в выпуске: 2, 2026 года.

Бесплатный доступ

В статье рассматривается влияние цифровых технологий на трансформацию банковского сектора, что обусловлено стремительным развитием цифровой экономики. Активное внедрение инноваций выступает ключевым фактором модернизации финансовой индустрии, обостряя конкуренцию и расширяя доступность финансовых услуг. Отмечается, что цифровая трансформация формирует основу для повышения операционной эффективности и улучшения клиентского опыта, однако сопряжена с существенными рисками, включая кибербезопасность и защиту персональных данных. В качестве основных цифровых технологий, определяющих развитие современного банковского сектора, выделены единая биометрическая система (ЕБС), мобильный банкинг, искусственный интеллект, открытые API и цифровая валюта. Отражен анализ роли цифровизации банковских продуктов и услуг в структурной трансформации финансового сектора на примере российского опыта, а также определение перспективных направлений дальнейшего развития.

Цифровизация, мобильный банкинг, открытые API, искусственный интеллект, единая биометрическая система, цифровая валюта, кибербезопасность, цифровые технологии, экосистема, банковский сектор

Короткий адрес: https://sciup.org/148333544

IDR: 148333544 | УДК: 336.7 | DOI: 10.18101/2304-4446-2026-2-27-36

Digitalization of Banking Products and Services as a Driver for Structural Transformation in Russia’s Financial Sector: Experience and Outlook

The article analyzes the impact of digital technologies on the transformation of the banking sector, driven by the rapid development of the digital economy. Innovation is a key factor in financial industry modernization, since it increases competition and expands the availability of financial services. Digital transformation, while serving as the foundation for increased operational efficiency and improved customer experience, is associated with significant risks to cybersecurity and personal data protection. Key digital technologies contributing to the development of the modern banking sector include the unified biometric system (UBS), mobile banking, artificial intelligence, open APIs, and digital currency. The study focuses on the digitalization of banking products and services as a driver for structural transformation in Russia’s financial sector, and identify promising areas for its further development.

Текст научной статьи Цифровизация банковских продуктов и услуг как фактор структурной трансформации финансового сектора: российский опыт и перспективы

В современном мире цифровые технологии оказывают все большее влияние на все сферы жизни, и банковская отрасль не является исключением. Активное внедрение цифровых инноваций трансформирует традиционные банковские продукты и услуги, предоставляя новые возможности для повышения эффективности, улучшения клиентского опыта, а также расширения рыночного присутствия банковской организации.

Актуальность обусловлена стремительным развитием цифровых технологий и их растущим влиянием на банковский сектор. Цифровая трансформация банковской сферы выступает важнейшим драйвером развития финансовой отрасли в условиях современного рынка, занимая центральное место в обновлении финансовой отрасли, способствуя увеличению конкурентоспособности среди банков и расширяя доступ к финансовым услугам для множества заинтересованных сторон, включая обычных граждан и представителей бизнеса.

Теоретическое исследование

Начало XXI в. в научных исследованиях принято рассматривать как период быстрого технологического прогресса. Этот процесс вызвал значительные изменения в повседневной жизни людей и привел к заметной трансформации экономических ориентиров как на глобальном уровне, так и в рамках конкретных стран. Характерной чертой нынешнего этапа является широкое внедрение цифровых сервисов, охватывающих все аспекты общественной деятельности [1]. Особенно важной стала цифровая трансформация банковского сектора, которая является ключевым фактором в условиях современных экономических реалий.

Цифровая экономика оказывает значительное влияние на темпы экономического роста и создание инновационных бизнес-моделей. Существенной частью этого макропроцесса являются услуги и производственные процессы, основанные на цифровых технологиях. Банковский сектор активно адаптируется к новым условиям, изменяя традиционные подходы и разрабатывая принципиально новые платформы для взаимодействия. Это приводит к глубоким изменениям в отношениях между финансовыми учреждениями и клиентами, затрагивая как институциональные структуры, так и конечных пользователей банковских услуг [2]. В связи с этим была составлена таблица 1, в которой представлены различные определения термина «цифровизация».

Таблица 1

Понятие «цифровизация» в разных источниках

|

Автор |

Определение |

|

Исследователи Брукингского института |

«Цифровизация — это процесс использования цифровых технологий и информации для трансформации бизнес-операций» |

|

Компания Gartner |

«Цифровизация — применение цифровых технологий для трансформации данных бизнес-моделей компании, а соответственно и роста финансовых показателей компании и показателей эффективности» [3] |

|

М. И. Макеенко, Е. Л. Вартанова, Т. Х. Керимов |

«Цифровизация — это комплексное решение, затрагивающее различные сферы, приходящее на смену информатизации и компьютеризации, пронизывающее все решающие события жизни, а также это использование возможностей инновационных и онлайн-цифровых технологий каждым участником экономической системы» [4] |

Источники: Gobble M. A. M. Digital strategy and digital transformation // Digitalization of construction organisations–a case for digital partnering [3; 5]

Анализируя различные определения цифровизации, можно выделить общую черту: все авторы сходятся во мнении, что подразумевает собой внедрение и активное использование цифровых технологий. Однако само понятие «цифровые технологии» трактуется по-разному. Цифровые технологии включают в себя широкий спектр инструментов и методов, таких как компьютеры, интернет, цифровые устройства, а также средства для автоматизации процессов.

Банковский сектор в силу своей специфики является одним из наиболее активных участников процессов цифровизации и внедрения цифровых технологий. Это обусловлено как желанием банков укрепить свои конкурентные позиции, так и стремлением потребителей к быстрому и максимально полному удовлетворению своих финансовых потребностей.

Банковский сектор стремительно меняется под влиянием интенсивной цифровизации, результатом которой стало появление множества интегрированных банковских экосистем. Этот процесс обусловлен активным использованием цифровых технологий, позволяющих финансовым учреждениям предлагать своим клиентам не только современные цифровые банковские сервисы, но и разнообразные нефинансовые товары и услуги.

Каждая такая экосистема основана на специфическом технологическом обеспечении, которое служит основой для расширения спектра предоставляемых услуг и разработки инновационных продуктов, удовлетворяющих потребности клиентов. Выделение конкретных технологий, лежащих в основе этих изменений, помогает понять, как именно цифровизация трансформирует банковские услуги и создает новые возможности для банков и их клиентов.

Можно выделить следующие основные технологии, на базе которых создаются новейшие и преобразуются старые банковские продукты и услуги. Для лучшего понимания была составлена таблица 2, характеризующая банковские технологии, а также банковские продукты и услуги, которые они предоставляют потребителю.

Таблица 2

Банковские продукты и услуги, базирующиеся на новых технологиях

|

Технология |

Банковский продукт |

Банковская услуга |

|

Мобильный банкинг |

|

|

|

Единая биометрическая система (ЕБС) |

1) кредит по биометрии |

|

|

Искусственный интеллект (ИИ) |

|

|

|

Открытые API |

|

|

|

Цифровая валюта |

|

|

Источник: официальный сайт Центрального банка Российской Федерации. Основные направления развития финансовых технологий на период 2025–2027 гг.

Каждая из п редст а вленны х технологий предлагает банкам широкие возмож ност и к а к для при н ц и п иально новых решений, так и для модерни заци и д е й ст в ую щих се рв и с ов . Ч тобы г лу б же ос мы сли ть вли яние цифровой трансформации на бан ковски й р ы н ок, ва ж н о от де льн о и зу ч ит ь ка жду ю техн о лог ию .

Р е зуль т ат ы и сс л е д о ва н и я

Б а нк ом Р о сс ии бы ли определены основные цифровые технологии , и с польз у е мые в б а нк о вском се к тор е:

– ЕБС (Единая б и ом е т ри ч еск ая с и с т ема );

– мобил ьн ы й банки н г;

– и ску сс т ве нны й и н тел ле к т;

– открытые API;

– цифровая валюта.

В ра мк ах р аб от по ц ифровизации банковского сектора Российско й Фе де ра ции з н ачи т ел ьн ое в н и ма ни е у д е ля ет ся ра зв и т и ю единой биометрической системы, ф у н к ц и и опе ра т ора кот о р ой в кон ц е 2022 г. возложены на акционерное общество «Центр би ом е т ри чес ки х техн олог и й» (АО «ЦБТ»)1.

Т а к ж е с це л ью ра с ширения доступности и удобства использован ия ЕБ С для г ра ждан было за пу щ ен о мобильное приложение «Госуслуги Биоме трия», кот орое позволяет им са мост оят ель но регистрироваться в ЕБС, предоставляя воз мож н ос т ь у д а ле нн ог о доступа к банковским и государственным у слу га м. Все меры, предпринятые для развития ЕБС, направлены на усовершенствование дос т у п н ост и и у д о б с т ва ш и роког о к р у га г ра ж д а н .

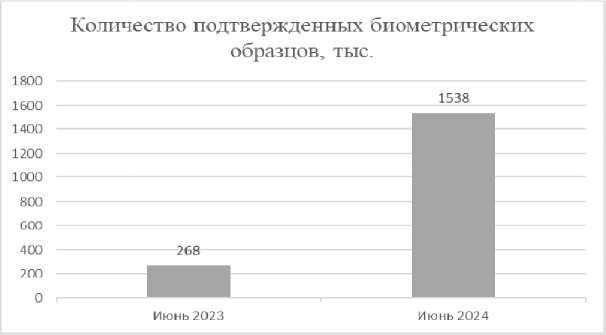

В сов оку п н ост и вс е ме ры поспособствовали росту количества подтвержден ны х б иом ет риче с ки х об р а зц ов , рез ул ьт ат ы п редст ав ле н ы на рис. 1.

Рис. 1. Ре зуль т ат ы д е ят е льно ст и в о б ласт и ЕБ С в 20 2 4 г. в сравнении Ист о чник: О сновные направления развития финансовых технологий на период 2025–2027 гг.

Таким образом, количество подтвержденных биометрических образцов в 2024 г. в сравнении с 2023 г. возросло в 5,7 раза. Внедрение ЕБС существенно расширило возможности дистанционного доступа к банковским услугам. Физические лица получили возможность удаленно открывать счета, вклады и оформлять кредиты. Юридические лица — открывать счета в банках. ЕБС становится важным элементом цифровой инфраструктуры, способствующим повышению доступности и удобства банковских услуг.

Мобильный банкинг активно развивается, предоставляя клиентам все больше возможностей для управления своими финансами в удобном и доступном формате. Важным этапом в развитии мобильного банкинга стало внедрение системы быстрых платежей (СБП) в 2019 г. Можно заметить положительную динамику увеличения пользователей системы за 4 года. На конец II квартала 2024 г. было совершено 2,3 млрд переводов на сумму 13,4 трлн рублей. Всего, по данным Банка России, переводы по СБП между физическими лицами осуществляли 93 млн граждан.

Также реализованы функции бесконтактной оплаты в ТСП по QR– коду, в интернет-магазинах — по QR-коду и платежной ссылке (кнопке).

Система быстрых платежей стала основным инструментом межбанковских денежных переводов для россиян, активно увеличивается ее использование для оплаты товаров и услуг. По состоянию на II квартал 2024 г. к СБП подключено более 219 банков и 1,78 млн юридических лиц.

Система быстрых платежей (СБП) обеспечит существенное упрощение и мгновенное проведение безналичных расчетов для широкого круга населения и бизнеса. Функционирование СБП позволяет участникам рынка независимо от их статуса (корпоративный или розничный клиент) пользоваться современными платежными инструментами. Данный метод позволяет сократить комиссионные издержки и повысить скорость оборота финансовых потоков, что особенно важно для бюджетной сферы. Благодаря прозрачности и оперативности расчётов улучшается пополнение бюджетных фондов, а государственные дотации поступают получателям в более короткие сроки.

Сегодня внедрение персонализированных банковских услуг невозможно без использования технологии Open API. Кредитные организации с помощью данного программного инструмента имеют возможность санкционированного доступа к аналитике клиентских данных, что позволяет им глубже анализировать поведенческие особенности пользователей, а также служит основой для разработки индивидуальных предложений, максимально учитывающих потребности каждого клиента. Применение Open API способствует удобству обслуживания, повышению качества клиентского опыта и укреплению доверия к банковским сервисам.

В банковском секторе планируется внедрение следующих Open API (таблица 3). Введение обязательного использования большинства API к 2025 г. свидетельствует о стратегической значимости данного направления. Эта мера направлена на повышение прозрачности банковских операций, усиление конкурентных позиций финансовых организаций и рост общей эффективности их деятельности. Планомерное внедрение открытых API является одним из ключевых факторов развития банковской системы, обеспечивающим более тесную интеграцию банков с другими участниками рынка.

Поэтапное внедрение Open API

Таблица 3

|

Перечень API |

Рекомендательное использование |

Обязательное использование |

|

1. Информация об организации |

2023 |

2024 |

|

2. Информация о продуктах организации |

2024 |

2025 |

|

3. Сведения о счетах клиента |

2024 |

2025 |

|

4. Сведения о продуктах клиента |

2024 |

2025 |

|

5. Заявки на действия с банковским счетом |

2024 |

- |

|

6. Инициирование платежа |

2024 |

2025 |

Источник: Концепция внедрения Open API на финансовом рынке 2022 / Официальный сайт Банка России1

Введение обязательного использования большинства API к 2025 г. свидетельствует о стратегической значимости данного направления. Эта мера направлена на повышение прозрачности банковских операций, усиление конкурентных позиций финансовых организаций и рост общей эффективности их деятельности. Планомерное внедрение открытых API является одним из ключевых факторов развития банковской системы, обеспечивающим более тесную интеграцию банков с другими участниками рынка.

Помимо Open API созданию персонализированных продуктов также способствует внедрение ИИ. По прогнозам экспертов, мировой рынок ИИ-решений в 2023–2030 гг. возрастет с 196,6 млрд до 1,8 трлн долларов США со среднегодовым темпом роста 37%.

Кроме того, одним из важнейших этапов цифровизации банковского сектора является развитие цифрового рубля, который направлен на создание новой формы денег, эмитируемых Банком России. В настоящее время существует список банков, которые примут участие в пилотировании операций с цифровым рублем:

– АО «АЛЬФА-БАНК»;

– Банк ВТБ (ПАО);

– ПАО Сбербанк и другие.

План поэтапного внедрения цифрового рубля в России предусматривает последовательное расширение доступа к новой форме национальной валюты. В таблице 4 отражены основные этапы внедрения цифровой валюты в России.

Такой поэтапный подход к внедрению цифрового рубля обеспечит постепенный переход к новой системе с учетом обратной связи и минимизацией рисков. Внедрение цифровой валюты станет катализатором трансформации банковских продуктов и услуг, а также инноваций.

Таким образом, в совокупности все вышеуказанные технологии приводят к созданию более персонализированных, удобных и безопасных банковских продуктов и услуг, трансформируя традиционный банковский сектор в цифровую систему.

1 Концепция внедрения открытых API на финансовом рынке 2022 / Официальный сайт Банка России (дата обращения: 05.04.2025).

Таблица 4

|

Этап |

Год |

Описание |

|

1 |

2025 |

доступ к цифровому рублю будет предоставлен клиентам 13 крупнейших банков страны |

|

2 |

до июля 2026 |

к системе подключатся все банки, имеющие универсальную лицензию |

|

3 |

до середины 2027 |

цифровой рублю станет доступен для всех граждан и организаций |

Основные этапы внедрения ЦВЦБ на период 2025–2027 гг.

Источник: Платежная инфраструктура откроется для цифрового рубля: предложения Банка России / Официальный сайт Банка России1

Влияние цифровизации на банковский сектор России проявляется не только в трансформации финансовых продуктов и услуг, но и в активном развитии нефинансовых сервисов. Становление банковских экосистем является закономерным следствием появления новых технологий. Формирование экосистем позволяет повысить лояльность клиентов.

Эксперты сходятся во мнении о перспективности развития данного направления, отмечая, что оно станет стандартом для крупных банковских организаций. Практически все крупнейшие банки либо уже имеют разветвленную экосистему, либо активно ее строят, что свидетельствует об усилении развития этого направления.

Также ежегодно проводится исследование цифровой зрелости розничных банков. Результаты исследования публикуются в формате рейтинга, отражающего различные успехи коммерческих банков в области цифровизации. Рейтинг за 2024 г. отражен в таблице 5.

Таблица 5

Рейтинг цифровой зрелости розничных банков

|

Результаты рейтинга |

Компания |

Место по размеру активов на 1 октября 2024 г. |

|

|

место в рейтинге |

общее количество баллов |

||

|

1 |

315 |

Совкомбанк |

9 |

|

2 |

305 |

Т-Банк |

11 |

|

3 |

305 |

Альфа-Банк |

4 |

|

4 |

290 |

ВТБ |

2 |

|

7 |

270 |

Сбербанк |

1 |

Источник: Исследование цифровой зрелости розничных банков / SDI3602

Анализ представленных данных свидетельствует о том, что величина активов банка не играет решающей роли в достижении высокого уровня цифровой готовности. Эффективная цифровая трансформация предоставляет банкам уникальную возможность существенно расширить перечень предлагаемых продуктов и услуг.

Было рассмотрено внедрение вышеуказанных технологий на опыте конкретного банка. Был выбран «Сбербанк», лидирующий по размеру активов в России, что позволяет оценить эффективность внедрения инновационных решений на примере крупнейшего игрока рынка.

Таким образом, благодаря развитию единой биометрической системы уже в конце 2021 г. физические лица получили возможность становиться клиентами ПАО «Сбербанк» удаленно, не посещая офис, с использованием данных государственной ЕБС1, для которой их сбор был обеспечен в 20% отделений банка2.

Также в 2019 г. было проведено внедрение оплаты по QR-коду, что стало важным действием в совершенствовании бесконтактных платежей, а появление платежного стикера в 2023 г. демонстрирует стремление банка предлагать клиентам современные и удобные способы оплаты, соответствующие их предпочтениям. По состоянию на сентябрь 2023 г. платежным стикером от ПАО «Сбербанк России» пользовалось более 350 тысяч граждан, а к концу года количество потребителей банковского продукта удвоилось3.

По данным, представленным первым заместителем председателя правления ПАО «Сбербанк» на 2024 г., наблюдается устойчивый рост популярности различных методов бесконтактной оплаты, включая технологию NFC, QR-коды и биометрическую систему, которая содержит «оплату улыбкой». Отмечается, что совокупное число пользователей сервисов SberPay превышает 40 миллионов, при этом за последний год был зафиксирован рост клиентской базы на 50%4. Отмеченная тенденция отражает не только результативность внедряемой кредитной организацией стратегии развития инновационных банковских продуктов, но и выступает в роли маркера клиентской лояльности.

ПАО «Сбербанк» еще в 2021 г. вошло в число первых российских финансовых институтов, закрепивших на корпоративном уровне этические принципы использования искусственного интеллекта5. Этим была подчеркнута значимость таких подходов, как подконтрольность, открытость алгоритмов, устойчивость функционирования и ответственное применение ИИ-решений в банковской практике. С использованием программных интерфейсов Open API Сбербанк активно реализует бесшовную интеграцию своих продуктовых линеек. Согласно статистике на 2024 год, объем операций, обрабатываемых платформой Sber API, превысил 10 миллионов транзакций в день, что в три раза больше по сравнению с предыдущими отчетными периодами. Это свидетельствует о неизбежной перспективе углубленной интеграции цифровых технологий в традиционные банковские процессы.

Заключение

Таким образом, цифровые банковские технологии в РФ находятся на стадии активного роста. Для достижения успешного прогресса в этом направлении необходимо объединение усилий государства, финансовых учреждений и финтех-компаний. Кроме того, необходимо увеличивать инвестиции в инфраструктуру, улучшать законодательство, укреплять кибербезопасность и повышать уровень финансовой грамотности населения, что позволило бы эффективно использовать преимущества, которые предоставляет цифровизация банковского сектора.