Цифровизация банковской деятельности на рынке e-commerce: новые возможности развития кредитно-финансового сектора на современном этапе

Автор: Бычкова Ирина Игоревна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 2 (30), 2020 года.

Бесплатный доступ

В статье проведен анализ изменившихся потребительских предпочтений в условиях коронавирусного заболевания COVID-2019, а также определены перспективы и направления дальнейшего развития цифровых банковских сервисов на рынке e-commerce. Сформулированы предложения, направленныена повышение уровня удовлетворенности пользователей цифровыми банковскими сервисами в условияхсамоизоляции на рынке e-commerce. Социальные последствия в банковской сфере должны найти свое отражение, сопровождающее цифровую трансформацию, в смещении точек потребительского предпочтенияи банковских сервисов, направленных на предоставление услуг. Игнорирование этих изменений неизбежноприведет к упущенной финансовой выгоде для российских банков на рынке e-commerce, а также появлениюновых небанковских игроков. Практическая ценность состоит в предложении новых ниш использованиябанковских цифровых сервисов в рамках изменившихся клиентский предпочтений.

Банковская сфера, цифровизация, рынок e-commerce, потребительские предпочтения

Короткий адрес: https://sciup.org/143171119

IDR: 143171119 | УДК: 336.71 | DOI: 10.31775/2305-3100-2020-2-42-50

Digitalization of banking activities in the e-commerce market: new opportunities for the development of the credit and financial sector at the present stage

The article analyzes the changed consumer preferences in the conditions of COVID-2019 coronavirusdisease, and also defines the prospects and directions for further development of digital banking services in thee-commerce market. Proposals are formulated to increase the level of user satisfaction with digital banking servicesin the conditions of self-isolation in the e-commerce market. The social consequences in the banking sector shouldbe reflected, accompanying the digital transformation, in the shifting points of consumer preference and bankingservices aimed at providing services. Ignoring these changes will inevitably lead to lost financial benefits for Russianbanks in the e-commerce market, as well as the emergence of new non-banking players. The practical value lies inoffering new niches for using digital banking services within the framework of changing customer preferences.

Текст научной статьи Цифровизация банковской деятельности на рынке e-commerce: новые возможности развития кредитно-финансового сектора на современном этапе

There is no conflict of interest

Пандемия, выявленная в декабре 2019 года в г. Ухане провинции Хубэй центрального Китая, позже получившая название нового коронавирусного заболевания COVID-2019, внесла существенные изменения в потребительские предпочтения граждан по всему миру, их финансовый достаток, способы получения тех или иных услуг, формы проведения досуга и жизненный уклад в целом. Стремительно меняющийся клиентский рынок простимулировал изменения сервисной составляющей в обслуживании розничных и корпоративных клиентов, в т.ч. в банковской сфере, повлек к вытеснению маломобильных корпоративных игроков и способствовал изменению подхода в предоставлении цифровых сервисов.

Ранее в мире были зафиксированы разного рода вспышки пандемии и эпидемии, но ключевой отличительной особенностью COVID-2019 для финансовой сферы стала практически полная изоляция жителей продолжительностью порядка двух месяцев. Данный факт повлек существенные экономические потери в масштабах мировых экономик, в т.ч. в отдельных отраслях, вызванные запретом на перемещение граждан, остановкой сфер оказания услуг, временным прекращением деятельности малого бизнеса, отсутствием своевременной экономической поддержки от государства в виде дотаций, субсидий, льгот, массовым увольнением персонала и стремительным ростом безработицы на фоне снижения уровня доходов населения [1].

Данное событие подтолкнуло все финансовые институты к оперативному реагированию на изменение потребительских предпочтений, корректировке подходов к оказанию услуг и еще большему переходу на дистанционные форматы обслуживания.

Последствия COVID-2019 еще долгое время будут сказываться на экономическом состоянии граждан и экономике всех государств, но, безусловно, окажут влияние на изменение форм и способов оказания услуг, переход и создание новых цифровых сервисов и, тем самым, минимизацию издержек предприятий, что в последствии найдет свое отражение в снижении себестоимости оказания услуг и, как следствие, инфляционных ожиданий [2].

Под электронной коммерцией (от англ. e-commerce) понимается перечень коммерческих операций, совершаемых в интернете. С каждым годом этот тип коммерческих отношений занимает все большую долю на рынке, постоянно увеличив 123 объемы реализуемых товаров, а также под- ключая новые области и сферы деятельности. Под электронной коммерцией можно подразумевать бронирование и реализацию заказов, транзакции через банковские сервисы или системы электронных денег [3].

В соответствии с материалами исследования крупнейшего аналитического центра Datainsight рынок e-commerce во всем мире один из наиболее динамично развивающихся. Так по итогам 2019 г. в Китае доля Интернет-торговли в ВВП страны составила 5,1%, объем Интернет-торговли превысил 738 млрд. долларов в сегменте В2С, в США – 2,6%, 542 млрд. долларов, Великобритания – 2,8%, 79 млрд. долларов, Германия – 1,8%, 74 млрд. долларов, Индия – 1,1%, 32 млрд. долларов, Россия – 1,3%, 30,6 млрд. долларов.1

При этом по итогам работы за 2019г. прирост объема заказов, осуществленных в вышеуказанных странах, по отношению к 2018 г. составил: Китай – 27%, США – 14%, Великобритания – 11%, Германия – 8%, Индия – 32%, Россия – 21%2.

Стремительный рост рынка e-commerce обусловлен конкурентным ценообразованием, широким ассортиментом, приемлемым уровнем сервиса логистических компаний, стремлением потребителей экономить время на покупки в магазинах [4].

По оценкам экспертов рынок e-commerce будет продолжать свой стремительный рост и в период с 2020 по 2023 гг. среднегодовой прирост объемов заказов составит Китай – 11%, США – 12%, Великобритания – 6%, Германия – 9%, Индия – 18%, Россия – 16%.3

Данные прогнозы можно назвать пессимистичными, т.к. они формировались до момента мировой пандемии COVID-2019, которая внесла свою динамику в развитие и без того самого потенциального и быстрорастущего рынка [5].

В соответствии с опубликованными данными аналитической компании Ipsos во втором квартале 2020 г. уже зафиксированы изменения поведения потребителей в условиях коронавирусного заболевания COVID-2019.

В частности, было выявлено, что по истечении одного месяца самоизоляции поведение потребителей становится более последовательным ввиду привыкания к сложившейся ситуации, что заложит определенные тренды потребительских предпочтений в долгосрочной перспективе [6].

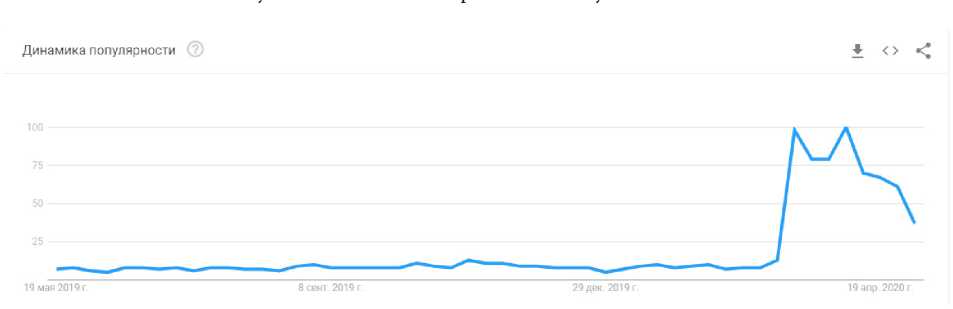

Рассмотрим пять основных тематик запросов информации, спрос на которые в поисковых системах в период пандемии вырос до 60% [7].

Информационные ресурсы: понимание текущей ситуации из надежных источников.

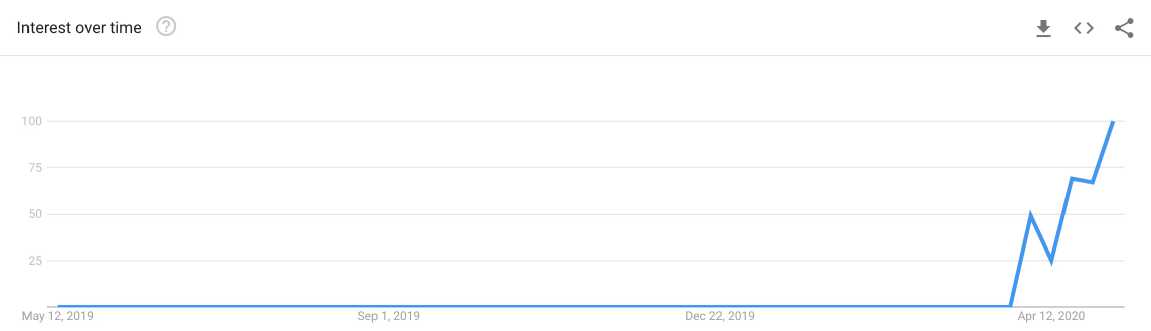

В данном аспекте особому изучению подвергаются изданные правила и постановления прави- тельств всех стран. Отдельное внимание уделяется срокам возврата сфер оказания услуг в привычный график работы (Рис. 1, 2, 3, 4).

Рисунок 1. Рост количества запросов «Когда откроются парикмахерские» в России

Рисунок 2. Рост количества запросов «Что разрешено» в России

Рисунок 3. Рост количества запросов «Правила пропусков» в России

Рисунок 4. Рост количества запросов «Когда откроются школы» в России

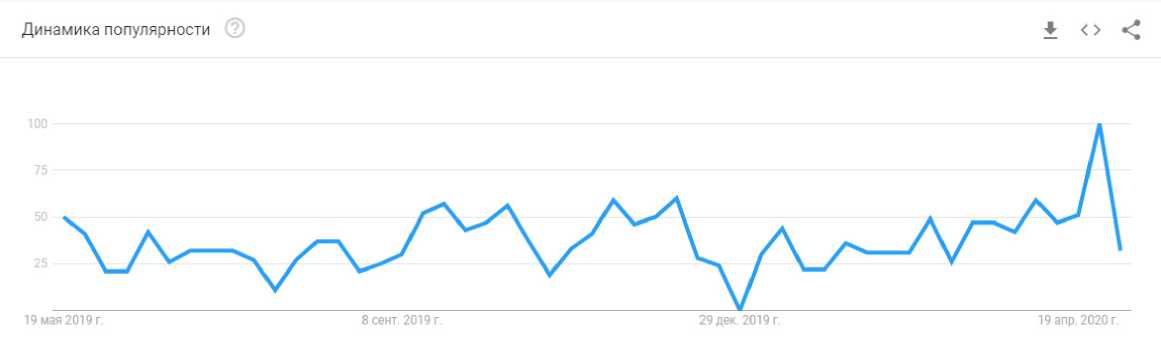

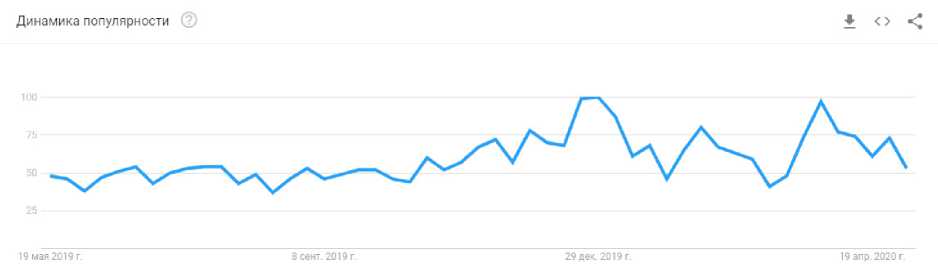

Рынок труда и финансовая сфера. Психосоматика: забота о себе и близком окру-

Ввиду роста безработицы и снижения уровня жении.

доходов население все больше интересуют вопро- В данном аспекте большинство запросов связа- сы трудоустройства и финансовой безопасности но с тематиками «Психическое здоровье» и «Поддер-

(Рис. 5, 6). жание физической формы в домашних условиях»

(Рис. 7, 8).

Динамика популярности © ♦ < > «^

19 мая 2019 г 8 сект. 2019 г. 29 дек. 2019 г. 19 а пр. 2020 г.

Рисунок 5. Рост количества запросов «Пособие по безработице» в России

Рисунок 6. Рост количества запросов «Ипотека» в России

Рисунок 7. Рост количества запросов «Тренировки» в России

Рисунок 8. Рост количества запросов «Велотренажер» в России

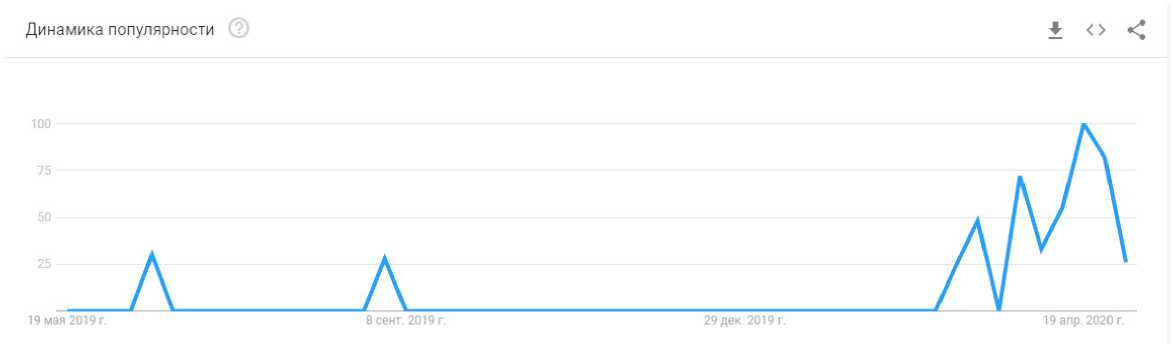

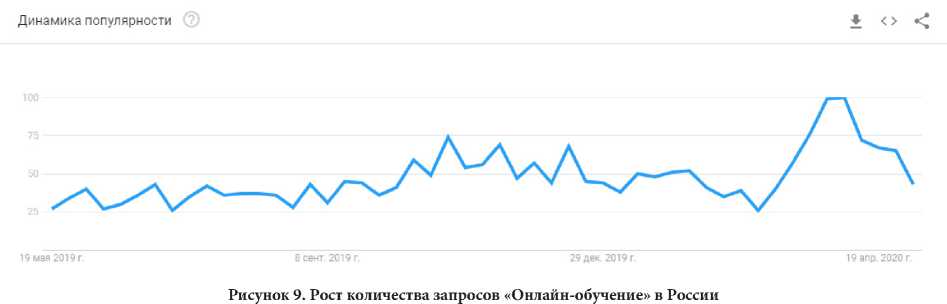

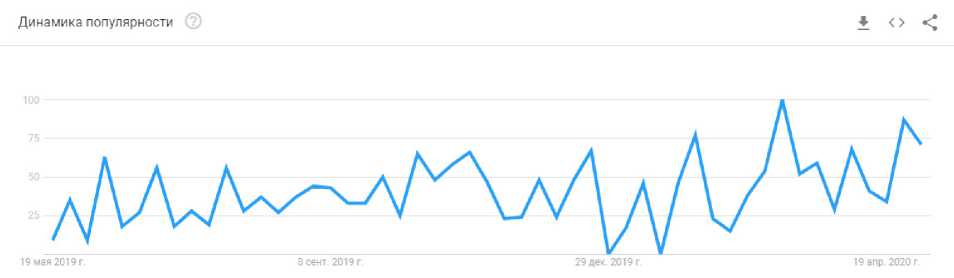

Саморазвитие, обучение.

В условиях самоизоляции и длительного пребывания дома у людей есть естественная потребность в обучении. Дополнительно это стимулируется переводом детей на дистанционный режим обучения (Рис. 9, 10).

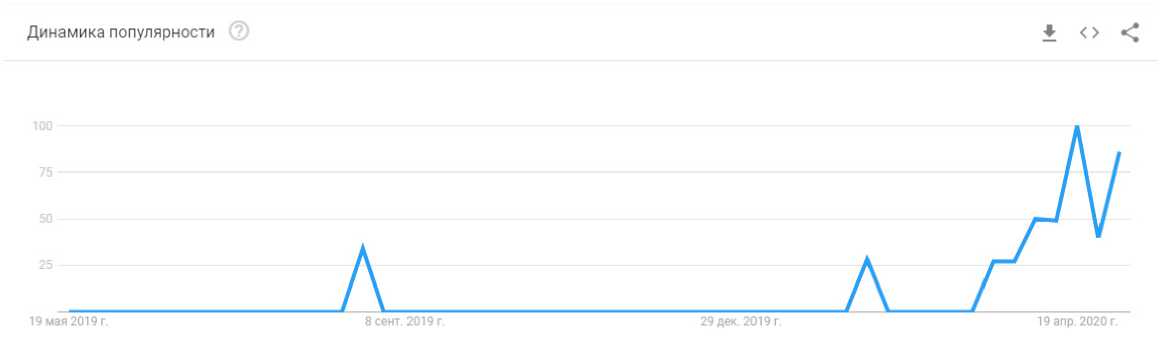

Досуг.

В период самоизоляции у населения появляются новые занятия дома, что способствует росту online заказов для дома и сада, а также разного рода игр (Рис. 11, 12).

Рисунок 10. Рост количества запросов «Дистанционное обучение» в России

Рисунок 11. Рост количества запросов «Настольные игры» в России

Рисунок 12. Рост количества запросов «Покупки on-line» в России

Все указанные пункты относятся к on-line сервисам и служат площадкой для расширения банковской продуктовой матрицы, выхода на новые рынки, а также модернизации и предоставления новых цифровых сервисов. В частности, п.3 подтолкнул банки к оперативному информированию своих клиентов посредством on-line приложений о необходимых к применению мер безопасности, транслированию важной информации, развитию сервисов Телемедицина, п.4 – интеграции банковских приложений с информационными и обучающими площадками в целях предоставления контента потребителю. Пункты 3 и 5 подразумевают доставку заказов потребителей из интернет-магазинов. Стоит отметить, что ранее на рынке e-commerce логистические услуги оказывали только профильные игроки, такие как Почта России, СДЭК, DPD и др. [8]. Но при наличии разветвленной филиальной сети данное направление деятельности потенциально интересно и для банковской сферы, с учетом того, что 78% населения в возрасте 12+ (95,7 млн. человек) пользуются Интернетом, а 90% из них на ежедневной основе.4

Одним из примеров реагирования на быстро-меняющиеся потребительские предпочтения с точки зрения цифрового сервиса является АО «Сбербанк». Так с ноября 2019 г. запущена услуга по доставке посылок контрагентом «СберЛогистика», входящим в экосистему Сбербанка. На текущий момент логистическая платформа развернута во всех крупных городах. «СберЛогистика» оперирует на собственной складской инфраструктуре с элементами «последней мили», т.е. доставки до двери заказчика. Компания создает уникальное предложение для клиентов юридических и физических лиц и дает возможность подключаться к платформе внешним курьерским сетям и любым игрокам рынка электронной коммерции, от крупнейших розничных сетей до индивидуальных предпринимателей [9]. Компания уже начала свою работу с крупнейшими игроками рынка e-commerce такими как Ozon, Wildberries и другие, а также реализовала свои собственные маркетплейсы такие как «Беру» и «Сбермаркет».

В основе «СберЛогистика» лежит логистическая платформа-агрегатор Shiptor и собственная инфраструктура складов, постоматов и пунктов обработки заказов.

Сервис курьерской службы доступен не только для клиентов физических лиц, но и для юридических лиц в приложении «СбербанкБизнесОнлайн».

При этом банк забоится о безопасности своих клиентов и сотрудников. Так с 10 апреля 2020 г. компания «СберЛогистика» перешла на кругло- суточный режим поддержки для клиентов из всех регионов. Компания также внедрила технологию подтверждения вручения и оплаты посылки при бесконтактной доставке через СМС и перешла на возврат наложенных платежей на следующий день после доставки товара, чтобы поддержать финансовую устойчивость своих партнеров [10].

Если посылка не требует оплаты на месте, клиент в СМС вместе с информацией о доставке получает цифровой код. Курьер доставляет посылку до двери и отходит на безопасное расстояние, клиент проверяет посылку и называет курьеру полученный код, который служит подтверждением вручения, – его введение в систему меняет статус посылки на доставленную. А при необходимости оплаты посылки на месте клиент получает в СМС также ссылку на безопасную оплату. Схема повторяется, при этом подтверждением вручения посылки является оплата по полученной ссылке [11].

Текущий среднедневной объем отправок компании составляет порядка 10 000 в день, что составляет 0,008% от общего количества заказов. Данная доля рынка критично мала, но соотнося достигнутые результаты и период работы компании на рынке (6 месяцев) можно сказать о ее дальнейших перспективах развития.

Одними из критериев успешности вновь созданной логистической компании являются имеющая клиентская база юридических и физических лиц, понимание их потребительских предпочтений и уровня доходов на основании данных BigData, возможность формирования индивидуальных предложений и гибкой тарифной политики. Иными словами, если действующие клиенты стабильно и долговременно пользуются сервисами конкретного банка, то, учитывая их текущую лояльность, уровень готовности воспользоваться дополнительным сервисом крайне велик [12].

Таким образом Сбербанк за счет своевременно сделанной ставки на цифровизацию бизнеса в условиях пост пандемии уверенно создает свою цифровую экосистему финансовых и нефинансовых сервисов, в основе которой лежит технологическая платформа, позволяющая в режиме реального времени за счет открытых интерфейсов и кода, машинного обучения, облачных технологий и анализа больших данных формировать предложение для клиента как из собственных товаров и продуктов Сбербанка, так и за счет подключения партнерских компаний – внешних провайдеров [14].

COVID-2019 простимулировал изменение потребительский предпочтений на рынке e-commerce, заложил начало его более динамического развития, раскрыл возможности для входа новых игроков одновременно с формированием нового уровня ожиданий у покупателей, других представлений о «нормальном» уровне сервиса, скорости доставки и услугах в ритейле. Данные изменения требуют адаптации игроков рынка под меняющиеся требования покупателей. В тоже время потребители услуг ожидают бесшовного перехода между физическим магазином, онлайн-магазином на сайте и в мобильном приложении на смартфоне. Они ожидают сервисов, которые сделают платежи, доставку и в целом покупку быстрым и легким процессом [15].

Мировой ритейл продолжает тестировать новые технологии и создавать на их основе новые решения. Полный потенциал новых технологий далеко не раскрыт, однако сегодняшние ожидания экспертов достаточно ясно показывают картину будущего. В исследовании «The store of the Future 2.0» (Edge by Ascential, July 2019) некоторые из новых технологий названы «новой нормой» («the new normal»). Авторы исследования ожидают, что в перспективе пяти лет все основные бизнес-про-цессы большинства ритейлеров будут связаны с использованием этих технологий. «Новой нормой» в мировом ритейле станет использование мобильных технологий, искусственного интеллекта и роботизированных помощников [16]. Но если ритейлу необходимо пройти еще достаточно длинный путь для создания своей собственной «новой нормы», то для банковской сферы мобильные технологии, искусственный интеллект и роботизированные помощники это уже норма. Текущая социальноэкономическая ситуация является уникальной возможностью для банковского сектора с точки зрения освоения новых ниш в рамках созданных ими экосистем [17]. В частности, вход на рынок e-commerce банков в качестве логистических компаний позволит:

– привлечь дополнительное количество интернет-магазинов на расчетно-кассовое обслужива- ние, тем самым увеличив аккумуляцию денежных средств юридических лиц на счетах в банках;

-

– привлечь на обслуживание новых физических лиц, пользователей услугами интернет-поку-пок;

-

– увеличить комиссионный доход от оказания услуг по оплате стоимости заказываемого товара и его доставки;

-

– использовать ресурс курьеров под оказание иных банковских не логистических услуг;

-

– увеличить загрузку маршрутов инкассации в том числе за счет загрузки посылочных отправлений;

-

– получить более расширенные данные о клиентских предпочтения в целях последующего их применения при модернизации продуктовой линейки;

-

– увеличить рентабельность офисов и входящий клиентопоток за счет размещения на их территории постоматов;

-

– предложить новые сервисы на рынке кредитования, направленные на оплату покупателем выбранного товара;

-

– диверсифицировать бизнес и минимизировать риск его потери.

Указанные преимущества позволят не только увеличить маржинальность банковской деятельности, но и сформировать некую уникальность бренда.

Список литературы Цифровизация банковской деятельности на рынке e-commerce: новые возможности развития кредитно-финансового сектора на современном этапе

- Соколов А.А., Артеменко Д.А. Страховая природа архитектуры системы здравоохранения России // Финансовые инструменты регулирования социально-экономического развития регионов. Сборник материалов Всероссийской научно-практической конференции (Махачкала, 22 апреля 2016). Махачкала: Апробация, 2016. С. 374-377.

- Артеменко Д.А. Механизм обеспечения финансовой безопасности банковской деятельности. Диссертация на соискание ученой степени кандидата экономических наук / Ростовский государственный университет. Ростов-на-Дону, 1999.

- Radyukova Y., Sutyagin V., Treschevsky Y.I., Artemenko D. The problems of financial security of modern Russia // Proceedings of the 32nd International Business Information Management Association Conference, IBIMA 2018 - Vision 2020: Sustainable Economic Development and Application of Innovation Management from Regional expansion to Global Growth 32, Vision 2020: Sustainable Economic Development and Application of Innovation Management from Regional Expansion to Global Growth. 2018. P. 2877-2888.

- Efremenko I.N., Panasenkova T.V., Artemenko D.A., Larionov V.A. The role of crypto-currencies in the development of the global currency system // European Research Studies Journal. 2018. Vol. 21. № Special Issue 1. P. 117-124.

- Антикризисное управление: как компании преодолевают сложности, связанные с коронавирусом [Электронный ресурс]. Режим доступа: https:// www.thinkwithgoogle.com/intl/ru-ru/coronaviruscrisis-marketing-examples

- Будущее Retail Tech 2019. Datainsight [Электронный ресурс]. Режим доступа: http://www. datainsight.ru

- Инсайты о нуждах потребителей в текущей ситуации. [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle.com/intl/ru-ru/searchinsights-consumer-needs-coronavirus-4-edition

- Интернет-торговля в России 2019 [Электронный ресурс]. Режим доступа: http://datainsight.ru/sites/ default/files/DI_Ecommerce2019.pdf

- Как изменились расходы и потребление пользователей во время пандемии [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle. com/intl/ru-ru/consumption-and-spending-habitsduring-coronavirus

- Как ритейлеры могут помочь покупателям во время вспышки коронавируса [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle.com/ intl/ru-ru/covid-19-retail-strategy

- Как российские компании помогают клиентам во время пандемии [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle.com/intl/ruru/coronavirus-retail

- Как в текущей ситуации помогать пользователям через мобильные приложения [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle. com/intl/ru-ru/5-ways-brands-can-use-apps-to-helptheir-customers

- Как российские компании помогают клиентам во время пандемии [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle.com/intl/ruru/coronavirus-retail

- Как Google защищает пользователей от недостоверной рекламы, связанной с пандемией [Электронный ресурс]. Режим доступа: https://www. thinkwithgoogle.com/intl/ru-ru/stopping-ad-scams

- Цифровое окно в мир [Электронный ресурс]. Режим доступа: http://www.ng.ru/economi cs/2020-04-15/100_224814042020.html

- Что ищут пользователи о финансах в сети в период кризиса [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle.com/intl/ru-ru/ financial-wellness-search-behaviour

- FMCG-бренды во время пандемии: новые реалии 2020 года [Электронный ресурс]. Режим доступа: https://www.thinkwithgoogle.com/intl/ru-ru/ industry/fmcg/fmcg-new-reality