Цифровизация ценностного подхода при оценке динамической устойчивости инновационных проектов

Автор: Соловьева И.А., Кувшинов М.С.

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 3 т.19, 2025 года.

Бесплатный доступ

На основе анализа актуальности вопросов оценки динамической устойчивости диверсифицированных производств с учетом рисковых ролей инновационных проектов показана роль цифровизации моделей управления экономической деятельностью предприятия при отражении вопросов ценностного подхода формирования прибыли промышленных предприятий. Выявлены рациональные подходы к выбору средств построения цифровых моделей на основе критерия широкой доступности программных средств и наличия возможности их адаптации под текущие запросы массового пользователя, не обладающего глубокими навыками разработчика IT-продуктов. На основе гипотезы о принципиальной возможности построения такой цифровой модели для диверсифицированных инновационных производств сформулированы и решены задачи обоснования выбора структуры и инструментария реализации экономической составляющей модели достижения динамической устойчивости инновационных проектов, обоснования выбора программных средств для цифровизации экономической модели, разработки алгоритма и элементов программного кода цифровой модели с учетом ограниченных возможностей пользователей, а также оценки ее применимости для практического применения. В качестве отправной базы для экономической модели обоснован выбор традиционного CVP-анализа, для которого при диверсифицированном производстве инновационной продукции предложено вести расчет переменных затрат не от количества выпущенной или реализованной продукции, а за счет замены этого показателя на произведение тактовой производительности для каждого проекта на количество тактов производственной программы, являющихся общими у всех проектов, что обеспечивает сопоставимость результативности проектов между собой в динамике. Предложен ряд наиболее вероятных источников потери прибыли всей производственной программы и направления коррекции возмущений при задании границ запуска альтернативного инновационного проекта с учетом границ минимальной общей прибыли и общей целевой прибыли проектов на конец производственной программы, включая инфляционную составляющую. Обоснован выбор исходного программного продукта MS Excel и использования встроенного языка программирования VBA для создания программного кода, автоматизирующего все расчеты показателей прибыли в динамике. Приведенный интерфейс цифровой модели, описание алгоритма программного кода и результаты расчета отражают практическую реализацию цифровизации оценок динамической устойчивости инновационных проектов и являются в значительной степени универсальными инструментами использования ценностного подхода при формировании инновационной политики как отдельных предприятий, так и региона в целом.

Цифровизация моделей оценки инновационных проектов, динамическая устойчивость развития, диверсификация производства, инновационные производства, динамическая сопоставимость проектов, ценностный подход, инновационная политика

Короткий адрес: https://sciup.org/147251949

IDR: 147251949 | УДК: 338.27 | DOI: 10.14529/em250312

Digitalization of the value approach in assessing the dynamic stability of innovative projects

Based on the analysis of the relevance of issues of assessing the dynamic stability of diversified industries, taking into account the risky roles of innovative projects, the role of digitalization of enterprise economic management models in reflecting the issues of a value-based approach to profit formation is shown. Rational approaches to the choice of means for constructing digital models are revealed on the basis of the criterion of wide availability of software tools and the ability to adapt them to the current demands of mass users who do not have deep skills as IT-product developers. On the basis of the hypothesis about the fundamental possibility of building such a digital model for diversified innovative production, the problems of substantiating the choice of structure and tools for implementing the economic component of the model for achieving dynamic stability of innovative projects, substantiating the choice of software tools for digitalization of the economic model, developing an algorithm and elements of the pro-software code of the digital model taking into account the limited capabilities of users, as well as assessing its applicability for the development of a digital model for the diversified innovative productions have been formulated and solved. The choice of the traditional CVP-analysis is justified as a starting point for the economic model, for which, in case of diversified production, it is proposed to calculate variable costs not from the number of produced or sold products, but by replacing this indicator with the product of clock performance for each project and the number of production program cycles common to all projects, which ensures the comparability of the projects' performance with each other in dynamics. A number of the most probable sources of profit loss for the whole production program and the most feasible directions for correcting disturbances has been proposed when setting the boundaries of the second project's launch with regard to the boundaries of the minimum total profit and the total target profit of the projects at the end of the production program, including the inflation component. The choice of the original MS Excel software product and the use of the built-in VBA programming language for creating a program code that automates all calculations of profit indicators in dynamics has been justified. The given interface of the digital model, program code fragments and calculation results reflect the practical implementation of digitalization of dynamic sustainability assessments of innovation projects and are largely universal tools.

Текст научной статьи Цифровизация ценностного подхода при оценке динамической устойчивости инновационных проектов

Инновационные проекты, как правило, при их формировании исходят при ценностном подходе из предположения получения сверхприбыли от прогнозируемой реализации [1]. При этом, как и для любой инновации, имеются очень большие риски частичного, а иногда и полностью неудачного завершения таких проектов и потери первоначальных и последующих текущих инвестиций в реализацию авторских идей [2]. Вероятность сверхдоходов от реализации инновационных проектов является, с одной стороны, двигателем их появления в конкретной организации на основе применения теории управления верхнего эшелона

-

[3] и базирующихся на ней драйверов инноваций устойчивых бизнес-моделей. Применение теории динамических возможностей целесообразно при использовании инноваций как движущих сил применения ценностного подхода к инновационной политики организации. С другой стороны, это провоцирует риски падения темпов роста прибыли, а иногда, и, собственно, прибыли, вследствие ориентации конкурентной среды на перспективные опережающие разработки [3], где авторы дают указание на наличие явной взаимосвязи инноваций, диверсификации продукции и роста фирмы на примере периода ранней индустриализации промышленности Японии. Традиционным реше-

- нием для нивелирования подобных рисков является диверсификация инновационных производств

-

[4] . Вопросы формирования разработки стратегий диверсификации интегрированных хозяйственных структур рассматриваются у отечественных авторов, например, [5].

Наличие большого количества рыночных факторов, влияющих на успех завершения инновационных проектов, с одной стороны, и ограниченные, но не единственные решения по поддержанию общей динамической устойчивости совокупности проектов, с другой стороны, формирует множество вариантов достижения цели диверсификации с учетом интересов стейкхолдеров этого процесса. Уже сложившимся инструментом поиска и выбора приемлемых вариантов решения при многофакторном моделировании процессов управления экономической деятельностью предприятий является построение экономико-матема-тических1 и цифровых моделей основных процессов формирования прибыли [6].

Средства цифровизации могут быть очень различными по стоимости и времени как разработки, так и доступности применения и последующей адаптации для новых условий моделирования в реальной рыночной ситуации. Разработчики IT -продукта, хотя и обговаривают при получении технического задания все пожелания заказчиков, не настаивают на дополнительных не оплачиваемых возможностях и в большинстве случаев сдают заказчику закрытый программный код, в котором нет доступа к изменению алгоритмов работы цифровой модели. Интерфейс и инструментальный функционал таких программных продуктов для основных заказчиков не доступен бесплатно для адаптации под текущие задачи и не является далеко универсальным для массового пользователя, обладающего очень средними навыками работы с подобными программными продуктами.

Целью настоящего исследования является разработка цифровой модели, обеспечивающей расчет параметров динамической устойчивости инновационных проектов, использующей широко доступные программные средства, и имеющей возможность адаптации под текущие запросы массового пользователя, не обладающего глубокими навыками разработчика IT-продуктов. Гипотеза исследования состоит в возможности реализации указанной цели исследования. Достижение цели исследования может быть обеспечено последовательно решаемыми задачи обоснования выбора структуры и инструментария реализации экономической составляющей модели достижения динамической устойчивости инновационных проектов, обоснования выбора программных средств для цифровизации экономической модели, разработки алгоритма и элементов программного кода цифровой модели с учетом ограниченных возможностей пользователей, а также оценки ее применимости для практического применения.

Теория и методы

Общая динамическая устойчивость может оцениваться подбором параметров проектов, влияющих при ценностном подходе на итоговую прибыль в конце горизонта планирования. Поскольку метод подбора является многошаговой процедурой, а риски у каждого проекта свои, то здесь имеется явный методический недостаток поиска решения с возможностью прямого расчета требуемых величин параметров связанных между собой проектов диверсифицированного производства, и решение задачи обеспечения динамической устойчивости оказывается проблематичным. Для оценки динамической устойчивости инновационных проектов требуются рассчитываемые параметры времени запуска второго и последующих проектов и их экономических показателей, обеспечивающих нивелирование потенциальных прогнозируемых рисков потери прибыли по основному проекту до граничных значений, а также граничные значения общей прибыли на конец горизонта планирования.

Для обоснования выбора структуры и инструментария реализации экономической составляющей модели достижения динамической устойчивости инновационных проектов необходимо определиться с составом объектов модели и факторами, влияющими как на текущий динамический, так и на конечный количественный критерий оценки инновационной политики организации и ее стейкхолдеров. В качестве такого критерия в большинстве случаев при ценностном подходе выступает прибыль. Если реализуется один проект, то внешние возмущения могут вывести его из текущего планового равновесного состояния. За счет диверсификации деятельности предприятия при запуске второго и последующих проектов имеется возможность скомпенсировать временные прогнозируемые потери прибыли. Под устойчивостью в экономических системах по итогам анализа содержания сходных понятий в различных областях деятельности понимается определенное равновесие показателей рассматриваемого объекта, и поддержание данного состояния в течение рассчитанного количества времени, в зависимости от условий [7]. Нестабильность развития рынка предполагает адаптацию к условиям его текущего изменения для обеспечения динамической устойчивости не только развития, но и самого конкурентоспособного существования предприятия и инновационной системы региона в целом [8]. Эффективное экономико-математическое моделирование может выступать результативным инструментом анализа экономических процессов на предприятии [9]. В работе [10] частично рассмотрены вопросы последовательного принятия инновационных проектов по критерию экономической устойчивости предприятия, с позиции обеспечения устойчивости роста на коммерческой фазе инновационного проекта. При этом рассмотрен комплекс методов, охватывающий, в отличие от существующих, весь жизненный цикл инновационного проекта: метод выбора инновационных проектов и модель управления процессом реализации последних по критерию экономической устойчивости предприятия. Автор [10] учитывает текущий уровень устойчивости предприятия и ее динамику на момент выбора проекта, что дает возможность находить компромисс между несколькими критериями: коммерческой эффективностью проекта, снижением устойчивости предприятия на инвестиционной фазе проекта и ростом устойчивости предприятия в результате реализации проекта.

Для оценки текущей эффективности инвестиций при реализации инновационных проектов динамическая устойчивость и безубыточность производств в рыночной практике часто и давно трактуются как родственные категории. Установление взаимосвязи между затратами, объемом и прибылью получило наименование CVP-анализа (Cost – Volume – Profit) и позволило управлять в рамках этой модели одним из параметров при определенности величин двух других. Однако такая модель при всей ее привлекательности имела изначально ограничения по линейности характера зависимостей переменных затрат, неизменности показателей производительности и реализации всего объема продукции. Попытки применения CVP-анализа к диверсифицированному производству не учитывали вероятность различного времени начала и окончания различных проектов. Вопросы оценки рисков многопродуктового производства рассматриваются, например, в работе [11], где автор предлагает учитывать вероятное рассеяние показателей маржинальной прибыли по отдельным продуктам и на основе этого вести поиск общей точки безубыточности. При этом производительность по отдельным проектам не учитывалась, что приводит данные в несопоставимый вид. Автор [12] показывает вариант нахождения точек безубыточности в зависимости от стоящих перед многопродуктовым производством задач на конкретных примерах с учетом принятых ограничений в отношении структуры производимой предприятием продукции. В качестве таких ограничений рассмотрены варианты расчета многопродуктовой точки безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта, а также в случае наличия у некоторых продуктов общих прямых постоянных затрат. Недостаток исследования – ограниченность только рамками рассматриваемых практических ситуаций, не позволяющих выйти на обобщенные выводы. Диверсификация риска инновационных проектов реализуется за счет организации многопродуктовых производств при синхронизации изменения параметров, определяющих их доли в общей прибыли предприятия. Так, автор [13] рассматривает подход к оценке уровня устойчивого развития предприятия, в ходе которого применяется матрица оценки уровня зрелости в разрезе этапов развития компании. В качестве ресурсов реализации проекта развития предлагается использование проектного офиса на основе системы аудитов и определения набора показателей анализа качества аудита и списка оценочных вопросов. Однако это не позволяет напрямую выйти на оценочные экономические показатели и базируется на субъективном мнении аудиторов.

Получение сверхприбылей при наличии больших рисков устойчивости развития изменяет в современных условиях границы горизонта планирования, которые могут быть как менее года, так и длительный период в несколько лет. Санкционная политика при вопросах импортозамещения вносит коррективы в стабильность стоимости ресурсов, используемых именно в инновационных производствах. Длительные периоды внедрения в условиях динамической нестабильности рынка вызывают необходимость учета инфляции для проектов диверсифицированного производства. Методы оценки временной стоимости денежных потоков и применение инструментария дисконтирования при оценке прибыли широко применяются в рыночной практике, например, [14]. Однако при этом не учитывается наличие диверсифицированного производства, и, тем более, возможности взаимодействия связанных денежных потоков с различными сроками как планового начала, так и планового завершения проектов.

На отечественном рынке имеется значительный набор предложений по системному анализу инструментария и программных продуктов оценки эффективности инвестиционных проектов2. Среди программных продуктов для моделирования инвестиционных процессов из отечественных разработок наибольшей популярностью получили Project Expert3 и Альт-Инвест4, которые постоянно модернизируются под текущие запросы рынка. В связи с санкционной политикой зарубежные аналоги не получают дальнейшей поддержки и постепенно выходят из применения. Оба указанных программных продукта позволяют вести бизнес-планирование, моделирование полного цикла инвестиционного проекта, разрабатывать финансовые модели проекта, вести оценку эффективности и рисков, проводить сравнительный анализ нескольких сценариев развития проекта, и даже объединять несколько проектов. При этом динамическая составляющая для каждого отдельного проекта учитывается посредством использования показателей дисконтирования прибыли.

С другой стороны, имеются широко используемые и достаточно универсальные для массовых задач решения в виде доступных программных продуктов, позволяющих пользователям с самыми различными по уровню знаний и навыков программирования создавать собственные подпрограммы, реализующие цифровизацию именно их запросов в доступных для них по времени и стоимости границах. Примером таких решений является распространенные электронные таблицы MS Excel, для которых уже разработан отечественный аналог. Альт-Инвест построен на аналогичной Excel платформе и использует его интерфейс. Для разработки программных продуктов с продвинутыми возможностями используются различные языки программирования, включая C++, Python, Java и многие другие. Все они обладают большими возможностями для построения качественных быстро работающих программных продуктов. Однако при этом требуются навыки программирования высокого уровня и имеется высокая стоимость приобретения лицензионных программных продуктов со встроенными библиотеками, без которых они мало результативны.

Авторами предложена методика расчета переменных затрат не от количества выпущенной или реализованной продукции, а за счет замены этого показателя на произведение тактовой производительности для каждого проекта на количество тактов производственной программы. Последние являются общими у всех проектов, что и обеспечивает сопоставимость результативности проектов между собой в динамике как в рамках одного предприятия, так и на уровне инновационной политики региона.

Полагается, что проект А запускается в отметку времени tA0 = 0, выполняется на горизонте планирования tA и характеризуется показателями первоначальных инвестиций FCА, переменных затрат AVCА, цены реализации PА, тактовой производительности qА и ставки дисконтирования RА. Проект В запускается в отметку времени tВ0 > 0, выполняется на горизонте планирования tB и характеризуется показателями первоначальных инвестиций FCB, переменных затрат AVCB, цены реализации PB, тактовой производительности qB и ставки дисконтирования RB. При отсутствии возмущений проект А генерирует прибыль ZА, а проект В генерирует прибыль ZВ.

На такте v i появляется или прогнозируется возмущение, приводящее к потерям прибыли ∆ Z А по проекту А, к которым с большей вероятностью по источникам можно отнести:

-

– рост постоянных инвестиционных затрат ∆ FCА , например, из-за скачка роста арендной платы;

-

– рост переменных затрат ∆ AVCА, например, из-за скачка роста стоимости материальных или трудовых ресурсов;

-

– падение цены реализации ∆ P А , например, из-за насыщенности рынка или появления конкуренции;

-

– падения тактовой производительности ∆ q А , например, из-за износа оборудования, падения квалификации работников;

-

– роста ставки дисконтирования ∆ RА , например, из-за роста темпов инфляции.

На такте vс выполняются коррекции, приводящие к восстановлению суммарной прибыли по совокупности проектов ∆ Z А + ∆ Z В , к которым с большей вероятностью по возможностям можно отнести:

-

– потенциальное снижение переменных затрат ∆ AVC В, например, из-за падения стоимости материальных или трудовых ресурсов;

-

– потенциальное увеличение цены реализации ∆ PВ , например, из-за роста спроса рынка или уменьшения конкуренции;

-

– потенциальный рост тактовой производительности ∆ qВ, например, из-за более полного освоения и использования возможностей оборудования, роста квалификации работников.

Могут иметь место как другие причины падения прибыли ∆ Z А , так и другие варианты коррекции за счет коррекции прибыли на ∆ Z В . Это позволяет реализовать принципы ценностного подхода к формированию инновационной политики и максимуму удовлетворить интересы всех стехйхолде-ров при сохранении устойчивости конкретно анализируемого предприятия.

В момент tВ0 запуска проекта В вследствие скачка первоначальных инвестиций FCB будет иметь место провал общей суммарной прибыли (0) проектов А и В, для которой в целях обеспечения динамической устойчивости общей производственной программы суммарная динамическая прибыль должна быть не менее GZ AB 0 при запуске продукта В в момент времени i = tB0 . С учетом приведенных обозначений значение такта tB0 может быть определено из выражения:

Искомая переменная tB0 присутствует и в качестве множителя, и в качестве показателя степени коэффициента дисконтирования. Аналитическое решение по определению tB0 затруднительно, а нахождение ее величины средствами цифрового моделирования не вызывает проблем и будет показано ниже, что еще раз свидетельствует о рациональности подходов цифрового моделирования при решении вопросов оценок динамической устойчивости инновационных проектов.

Наличие вероятных наборов вариантов инициирующих возмущений и корректирующих воздействий приводит к формированию и необходимости нахождения решения для матрицы изменяемых параметров динамической устойчивости диверсифицированного инновационного производства [15] (табл. 1).

Таблица 1

Матрица вариантов Возмущение – Коррекция

|

Коррекция (∆ Z В ) |

||||

|

i о К о о m |

Варианты |

–∆ AVC В |

+∆ P В |

+∆ qВ |

|

+∆ AVC А |

AVC А _AVC В |

AVC А _P В |

AVC А _q В |

|

|

–∆ P А |

P А _AVC В |

PА_PВ |

P А _q В |

|

|

–∆ qА |

q А _AVC В |

q А _P В |

q А _q В |

|

|

+∆ FC А |

FC А _AVC В |

FC А _P В |

FC А _q В |

|

|

+∆ R А |

R А _AVC В |

R А _P В |

RА_qВ |

|

На пересечениях строк-столбцов приведены коды обозначений вариантов Возмущение – Коррекция, подлежащих определению. Общая модель поиска решения имеет вид:

(ZA∆ + ZB∆) – (ZA + ZB) ≥ GZABT, (2)

где ZA∆ – прибыль по проекту А с учетом возмущения в такте i = v i, ZB∆ – прибыль по проекту В с учетом коррекции в такте i = v с , ZA и ZB – плановая прибыль по проектам А и В соответственно, GZABT – целевое превышение суммарной (Т) прибыли проектов А и В.

Характерные варианты реализации модели из матрицы табл. 1 выглядят следующим образом.

Вариант PА_PВ:

Zaa (р) = (Р в - А V В А* .а* t - ара *

(1 + VaJ

Ча * .t A -FА.-(3)

( 1+ВА )

( ^в^в

Z“( п-п-^VАв)*Чв* (1 + Bj)(,,.,„) + ^в^ёЗ^я-Кв -(4)

tB0 определяется из уравнения (1).

АРВ > (GZabt - * А ) х (^1^.(5)

(1+Р а )а ' q B*( tB-tBo)

Вариант RА_qВ:

^АА(R) — (Р а -АУА а )*Ч а *-^А^ц-

-(Р. - А АС)* *4.* '^а - F Аа-(6)

( 1+ А а+ав А )

( Вв Во о )

ZBA (q) - (Рв - АVCB) *q ° * (1 + tB 0 ) +

+ (Рв - А ССв) * (Чв + АЧв) * ^/ЭЪ) - ССв - (7) tB о определяется из уравнения (2).

АР в > (z Z лвВ +

(Р а - АА A )** A *t t А (1 +Аа) tA

-

(Р а )VA Aa )x а * tA (1+АА ааа^а

) ×

( 1 a bb)Bb -to 0 ) (Р в -ААА в )*(С в - t Bo)'

Для остальных вариантов зависимостей, приведенных в табл. 1, выражения выводятся подобным образом.

Следующим шагом является обоснование выбора программных средств для цифровизации рассматриваемой экономической модели.

При выборе программных средств для решения задач цифровизации всегда существует дилемма, с одной стороны, между реальными потребностями заказчика в удобном интерфейсе, доступностью и относительной простотой редактирования алгоритма получения целевого результата. С другой стороны, это ограничения доступности программного продукта, его стоимость и возможность использования массово применяемого технического обеспечения по производительности и емкости базы данных.

На рынке предлагается большой набор средств разработчика программных продуктов для решения задач управления экономическими задачами производства. Не единственным, но показательным представителем которых, для решения цифровизации экономических задач является MS Excel. MS Excel имеет большое количество специализированных библиотек, ориентированных, в том числе, и на экономические расчеты. Однако рыночные запросы всегда шире любой универсальной базы. Встроенный в MS Office язык программирования VBA позволяет пользователям с самыми минимальными знаниями и навыками программирования создавать собственные макросы – мини-программы, реализующие их нестандартные задачи. Это формирует привлекательность использования данного программного продукта как основы интерфейса и инструментария обработки данных при цифровизации оценок динамической устойчивости инновационных проек-тов5. В отличие от базовой реализации Excel, где в ячейках электронной таблицы стоят ссылки на ячейки, из которых заимствуются данные для расчета, применение встроенного языка программирования VBA позволяет записывать формулы в программе прямо в явных переменных, а также организовывать циклические расчеты по вводи- мым в процессе диалога количествам и вариантам расчетов с учетом изменений рыночной конъюнктуры.

Результаты

Результатом исследования стала модель управления динамической устойчивостью предприятия, реализующего пул инновационных проектов в условиях высокой неопределенности, необходимости учета ценностей стейкхолдеров и обеспечения эффективной региональной инновационной политики.

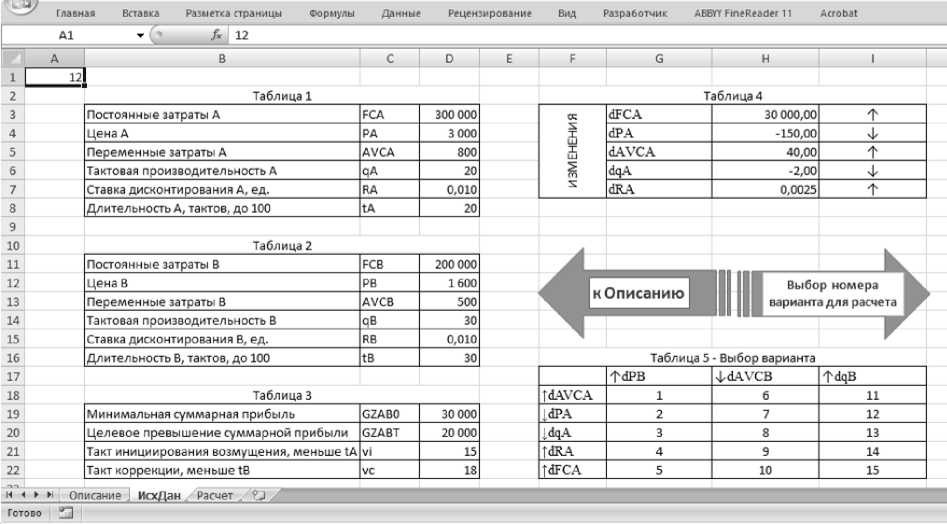

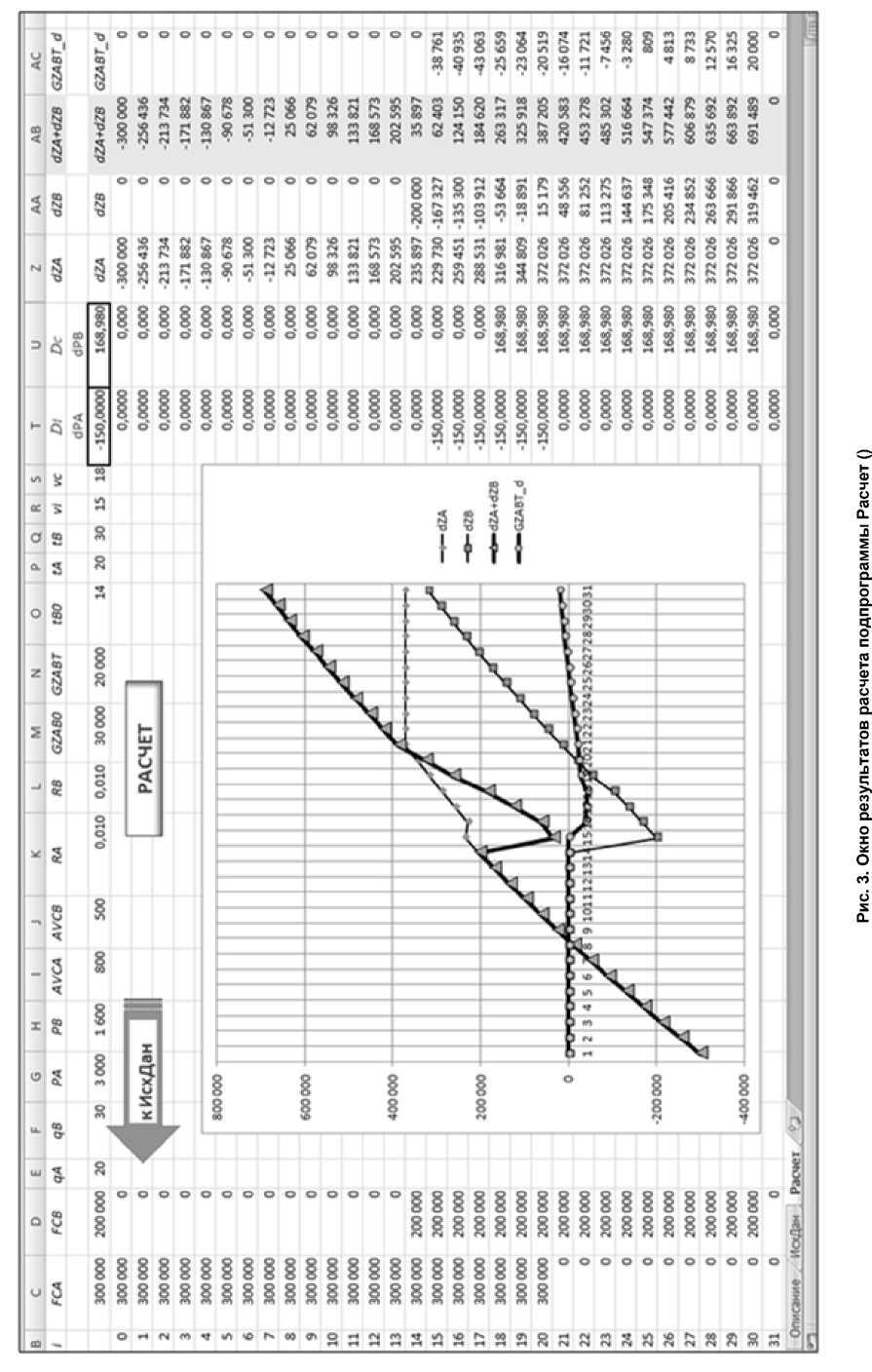

Алгоритм реализации цифровой модели оценки динамической устойчивости инновационных проектов должен предполагать наличие листа минимального описания функционала программного продукта (рис. 1), листа средств ввода исходных данных и выбора варианта расчета по матрице табл. 1 (рис. 2), листа собственно расчета с визуализацией всех параметров расчета в динамике тактов общей производственной программы, а также средства рационального перехода между листами книги (рис. 3).

Автоматизация подстановки всех параметров алгоритма оценки с помощью пользовательской подпрограммы (макроса), созданного на языке VBA, позволяет существенно упростить процессы моделирования для рассматриваемых прогнозных вариантов оценок динамической устойчивости диверсифицированных производств.

Для цифровой реализации экономической модели с учетом специфики языка VBA используется последовательный алгоритм формирования и переноса пакета исходных данных на лист расчета, расчет такта tB0 запуска проекта В, формирование данных расчета прибыли ZA и ZВ по проектам А и В без отклонений и их суммарной прибыли (Z A + Z В) , запрос варианта расчета из матрицы табл. 1 с последующим разветвлением по выбранному варианту для расчета прибыли с отклонениями Z A∆ , Z B∆ , их суммы (Z A∆ + Z B∆ ) и отклонения от принимаемой границы превышения GZ ABT .

В соответствии с данной схемой алгоритма разработан программный код макроса, в котором последовательно выполняется расчет такта tB0 запуска проекта В, формирование номера варианта расчета, соответствующего табл. 5 с рис. 2, собственно расчета всех параметров динамической устойчивости для ценностного подхода по номеру

Рис. 1. Окно описания подпрограммы Расчет ()

Рис. 2. Окно исходных данных подпрограммы Расчет ()

варианта и формирование диаграммы (рис. 3).

Общий объем программного кода 700 строк и 25 890 символов с пробелами, а весь программный продукт занимает 84 КБ. Для сравнения, аналогичный продукт с расчетами на отдельных листах для каждого варианта матрицы табл. 1 занимает 477 КБ при ручном вводе любых изменений для всех расчетов.

Результаты расчетов на основе предложенной цифровой модели приведены в табл. 2.

Анализ результатов расчетов показывает наличие корректных качественных и количественных характеристик величин корректирующих реакций на инициирующие возмущения.

Обсуждение и выводы

В результате проведенного исследования выдвинута гипотеза исследования о возможности разработки цифровой модели формирования и управления динамической устойчивостью предприятия, реализующего пул инновационных проектов с учетом уровня дифференциации реализуемых проектов, высокой степени неопределенности, базирующаяся на ключевых принципах ценностного подхода к формированию инновационной политики и использующей широко доступные программные средства с возможностью их адаптации под текущие запросы массового пользователя, не обладающего глубокими навыками IT разработки. Выдвинутая гипотеза подтвердилась в рамках апробации разработанной цифровой модели управления динамической устойчивости предприятия, реализующего инновационный проекты. Рассмотренные варианты обеспечения динамиче- ской устойчивости диверсифицированных инновационных производств охватывают при ценностном подходе наиболее вероятные источники потери прибыли всей производственной программы и наиболее реализуемые направления коррекции при задании границ запуска второго проекта с учетом границ минимальной общей прибыли и общей целевой прибыли проектов на конец производственной программы, включая инфляционную составляющую. Переход от объема выпуска продукции к учету тактовой производительности и стоимостных характеристик за один такт позволяет реализовать динамическую сопоставимость результатов выполнения проектов по ходу реализации производственной программы. При вводе нового значения при любом возмущении инициирующих параметров все остальные параметры автоматически пересчитываются за счет встроенного программного кода, что реализует все достоинства цифровой модели. Изложенный ценностный подход в значительной степени универсален и может быть использован для реализации как для других вариантов входных-выходных параметров, так и для их различного одновременно учитываемого количества, что, в свою очередь, расширяет границы применения ценностного подхода при управлении инновационными программами на высокотехнологичных предприятиях региона и может стать одним из эффективных инструментов роста инновационной активности отечественных предприятий в частности и повышения эффективности региональных инновационных политик в целом.

Матрица вариантов исходных данных и расчетов Возмущение – Коррекция

Таблица 2

|

S н m |

Коррекция (∆ Z В ) |

||||

|

Варианты |

–∆ AVC В |

+∆ P В |

+∆ qВ |

||

|

+∆ AVC А |

40 |

– 80,890 |

80,890 |

80,890 |

|

|

–∆ P А |

–150 |

–168,980 |

168,980 |

4,609 |

|

|

–∆ qА |

–2 |

–127,322 |

225,037 |

6,137 |

|

|

+∆ FC А |

+30 000 |

–122,144 |

122,144 |

3,331 |

|

|

+∆ R А |

+ 0,0025 |

–133,849 |

133,849 |

3,650 |

|