Цифровизация vs занятость: опыт банковского сектора

Автор: Вайсман Елена Давидовна, Подшивалова Мария Владимировна

Рубрика: Экономика и финансы

Статья в выпуске: 4 т.12, 2018 года.

Бесплатный доступ

В работе показано, что цифровизация экономики является неизбежным, но все еще недостаточно изученным следствием развития ИКТ. Среди основных экономических вызовов цифровизации видится трансформация традиционного рынка труда. По мнению экспертов, российская экономика может использовать «переход на цифру» как один из ключевых факторов роста ВВП. При этом степень готовности отдельных отраслей к восприятию цифровых технологий существенно разнится. В лидерах находится финансовый сектор, в силе чего служащие банков первыми столкнулись с негативными последствиями крупномасштабных IT-проектов своих работодателей. В работе оценивается зависимость потребности в банковских сотрудниках от наиболее вероятных угроз кредитных организаций, среди которых рецессия экономики, отзыв лицензий банков и вложения в ИКТ технологии. Полученные результаты подтверждают ряд международных исследований разных лет об отсутствии значимой связи между вакантными местами и расходами на цифровизацию кредитных организаций. Анализ воздействия цифровизации на потребность в банковских служащих дополнен косвенной оценкой этого влияния - через оценку зависимости количества банковских подразделений от вложений в цифровые технологии. В качестве объекта исследования выбран ПАО Сбербанк - главный игрок рынка и лидер внедрения IT-проектов. Построенная регрессионная модель дала возможность выявить существенную зависимость показателей и построить прогноз изменения числа подразделений ПАО Сбербанка с высоким уровнем достоверности.

Цифровизация, цифровая экономика, икт, индустрия 4.0, занятость, банковский сектор

Короткий адрес: https://sciup.org/147232380

IDR: 147232380 | УДК: 331.5+338.1 | DOI: 10.14529/em180403

Digitalization vs employment: banking sector experience

The paper shows that economy digitalization is inevitable, but is still an insufficiently studied consequence of ICT development. Among the main economic challenges of digitalization is the transformation of the traditional labor market. According to experts, the Russian economy can use the "transition to all things digital" as one of the key factors for GDP growth. At the same time, the degree of readiness of individual industries to accept digital technologies varies significantly. The financial sector is in the lead, which is why bank employees were the first to face the negative consequences of large-scale IT projects of their employers. This paper provides an assessment of the dependence of the need for bank employees on the most likely threats of credit institutions, including economic recession, revocation of banks licenses and investments in ICT technology. The obtained results confirm those of a number of international studies of different years on the absence of a significant relation between vacancies and the digitalization expenses of credit institutions. The analysis of digitalization influence on the need for bank employees is accompanied by indirect assessment of this influence - through evaluating the dependence of banking divisions number on investments in digital technologies. PAO Sberbank, the main market player and leader in the implementation of IT projects, was chosen as the object of research. The built regression model made it possible to identify a significant dependence of indicators and predict changes in the number of Sberbank divisions with a high level of reliability.

Текст научной статьи Цифровизация vs занятость: опыт банковского сектора

По данным международных опросов PWC, 73 % респондентов считает, что технологии никогда не заменят человеческий капитал, при этом 37 % опрошенных беспокоятся за свои рабочие места в связи с развитием автоматизации [1]. Сегодня становится очевидным, что цифровизация, бурно развивающаяся в последние годы, неизбежна, но в каких масштабах и формах она пройдет в национальных экономиках и какие вызовы принесет, еще только предстоит разобраться.

Готовность стран к цифровой экономике в настоящее время измеряется индексом сетевой готовности Всемирного экономического форума (Networked Readiness Index), который определяет, насколько хорошо экономики стран используют цифровые технологии для повышения конкурентоспособности и благосостояния, а также оценивает факторы, влияющие на развитие цифровой экономики. Согласно этому индексу РФ занимает 41-е место со значительным отрывом от десятки лидирующих стран (Сингапур, Финляндия, Швеция, Норвегия, США, Нидерланды, Швейцария, Великобритания, Люксембург и Япония). С точки зрения экономических и инновационных результатов использования цифровых технологий, наша страна ‒ на 38-м месте с большим отставанием от стран-лидеров (Финляндия, Швейцария, Швеция, Изра- иль, Сингапур, Нидерланды, США, Норвегия, Люксембург и Германия) [2].

Значительное отставание России в развитии цифровой экономики от мировых лидеров объясняется пробелами нормативной базы и недостаточно благоприятной средой для ведения бизнеса и инноваций и, как следствие, низким уровнем применения цифровых технологий бизнес-структурами. Указанные недостатки планируется устранить в ходе реализации Стратегии развития информационного общества в РФ на 2017– 2030 годы [3].

По мнению экспертов McKinsey, цифровизация экономики может стать важным источником долгосрочного роста в России на ближайшую перспективу [4]. Сегодня доля цифровой экономики в ВВП России (3,9 %) почти в 2,5 раза ниже, чем в США (10,9 %), Китае (10 %) и странах Евросоюза (8,2 %). Однако, по мнению экспертов, утроение этого показателя в РФ к 2025 году является амбициозной, но вполне достижимой задачей. При этом потенциальный эффект от цифровизации составит 19‒34 % общего прироста ВВП. Среди ключевых направлений воздействия цифровизации эксперты выделяют повышение эффективности рынка труда, а среди необходимых усилий со стороны государства и компаний – автоматизацию и инновации.

В настоящее время высокий уровень цифровизации является признаком конкурентоспособности и перспективности как отдельных частных компаний, так и целых отраслей. Сопоставление коэффициента цифровизации компаний, разработанного McKinsey, с их финансовыми результатами показало, что предприятия, активно внедряющие цифровые решения, как правило, демонстрируют более высокую общую доходность для акционеров и среднегодовые темпы роста выручки [4].

Всемирным экономическим форумом в рамках международного проекта Future of Jobs Survey была проведена оценка стабильности профессиональных навыков и прогноз занятости по отраслям [5]. Исследование показало, что практически в каждой отрасли следует ожидать сокращения «срока годности» существующих навыков сотрудников. Самые разнообразные варианты новых навыков могут потребоваться в ближайшие пару лет. К 2020 году более трети необходимого набора навыков будет состоять из компетенций, которые сегодня не считаются базовыми для профессии. Доля опрошенных, считающих, что профессиональные навыки останутся стабильными, наиболее высока (порядка 70 %) в секторе потребительских товаров и услуг, ниже всего (57 %) этот показатель в секторе финансовых услуг и инвестиций.

Цифровая трансформация в отраслевом разрезе существенно дифференцирована и в российской экономике. По уровню цифровизации сильнее всего от стран ЕС отстают важнейшие для России отрасли – добывающая, обрабатывающая промышленность и транспорт, на мировом уровне находятся сегменты ИКТ, образование и финансы. За последние 20 лет российские компании ряда секторов, прежде всего, финансового и телекоммуникационного, существенно повысили автоматизацию деятельности и внедрение информационных систем промышленного масштаба. По сведениям Федеральной службы государственной статистики, доля организаций, внедривших системы класса ERP (Enterprise Resource Planning), с 2010 по 2015 год выросла в 1,8 раза, доля организаций, внедривших системы класса CRM (Customer Relationship Management), увеличилась за тот же период в 2,4 раза, а доля организаций, использующих электронный обмен данными между своими и внешними IT-системами, возросла с 2011 года в 1,9 раза [6].

Заметим, что исследования британских экономистов показали, что увеличение инвестиций в ИКТ на 10 % повышает производительность труда примерно на 0,5-0,6 % [7].

Представители IT-индустрии и некоторые финансисты считают, что использование искусственного интеллекта скоро радикально поменяет финансовый сектор, и, прежде всего, банковскую деятельность. Алгоритмы искусственного интеллекта уже сейчас способны проанализировать по- ведение каждого отдельного клиента, выявить его персональные потребности и возможности, а также смоделировать риски для бизнеса. Каждый прогноз основывается на тысячах факторов, от экономического положения в регионе до интересов клиента в Интернете. Такое количество операций одновременно не под силу сделать человеческому разуму, поэтому, по оценкам экспертов, к 2020 году 80 % решений, принимаемых бизнесом, будет доверено искусственному интеллекту [8].

Очевидно, что банки заинтересованы в сокращении своих издержек и, в частности, расходов на персонал, которые составляют значительную часть структуры непроцентных издержек кредитных организаций. По данным McKinsey, сквозная цифровизация ключевых процессов в традиционном банке (продажи новых продуктов, сервисное обслуживание) позволяет сократить их стоимость на 40–60 % [4]. При этом выгоду получает не только банк, но и его клиенты за счет сокращения времени, необходимого для получения продукта или услуги, количества документов и контактов с банком. Основное преимущество цифровых технологий – скорость и удобство оказания финансовых услуг. Оборотной стороной цифровизации является сокращение потребности в кадрах и, как следствие, сокращение рабочих мест.

Проблема влияния цифровизации на рынок труда сегодня актуальна как никогда, что доказывают многочисленные исследования, проведенные как в РФ, так и за рубежом. При этом особый интерес вызывают выводы, к которым приходят авторы работ. Так, в середине 90-х годов американец Берман Эли с коллегами резюмировал свое исследование тем, что инвестиции в компьютеры и НИОКР привели к увеличению спроса на неквалифицированную рабочую силу в 450 отраслях промышленности США [9]. В работе 2008 года чилийские исследователи засвидетельствовали отсутствие существенной и прямой связи между технологическими инновациями и занятостью [10]. В исследовании американского автора 2015 года утверждается, что автоматизация приводит к более высокому спросу на рабочую силу, а журналисты и эксперты склонны преувеличивать степень угрозы замены человеческого труда искусственным интеллектом и робототехникой [11]. Наконец, в одной из работ 2018 года замечено, что влияние технологических инноваций на занятость вызывает все большую озабоченность у профсоюзов, политиков и экономистов. Однако детальный анализ 35 первичных исследований, посвященных этой проблеме, позволил авторам заключить, что влияние технологических изменений на занятость имеет прямую зависимость, но малозначительную и крайне разнородную [12]. В то же время прогнозы Глобального института McKinsey кажутся пугающими: уже к 2036 году может быть автоматизировано до 50 % работы, выраженной в человеко- часах, а к 2066 году эта доля может достичь от 46 до 99 %. Под угрозу подпадут в первую очередь рабочие места, требующие средней квалификации. Эти позиции будут замещаться низкооплачиваемыми (в тех случаях, когда автоматизация представляется экономически нецелесообразной) и высокооплачиваемыми (в тех случаях, когда необходимы навыки создания и применения цифровых инструментов) рабочими местами. Вероятными последствиями станут расслоение населения по уровню доходов, рост безработицы, а также снижение уровня доходов и жизни людей в населенных пунктах с ограниченными возможностями для трудоустройства [4].

Таким образом, переход «на цифру» для рынка труда однозначно принесет кардинальные изменения, но они будут значительно дифференцированы по отраслям. В авангарде этих процессов, как показано выше, находятся организации финансового сектора, прежде всего, банки.

В условиях нехватки средств кредитные организации отказываются от дорогостоящих проектов на строительство и модернизацию дата-центров, которые имеют длительный срок окупаемости. Вариантом оптимизации расходов, позволяющим перевести капитальные затраты в операционные, являются облачные технологии. Экономить помогает и аутсорсинг в сфере банковских услуг.

Вторая группа ИТ-проектов в банковском секторе связана с созданием новых продуктов и повышением конкурентоспособности. Наибольшее внимание банки уделяют внедрению новых каналов обслуживания (интернет и мобильный банкинг) и реализации аналитических инструментов. Часть расходов на ИТ включает в себя расходы на выполнение требований регуляторов [13].

В рамках настоящего исследования была поставлена задача оценки зависимости потребности в банковских сотрудниках от наиболее вероятных угроз кредитных организаций. Выявление этих угроз было реализовано методом экспертных оценок (в качестве экспертов привлечены начальники отделов наиболее крупных банков Челябинска). В результате среди всех негативных факторов эксперты выделили три наиболее значимых, с точки зрения влияния на потребность в рабочей силе:

-

1) внедрение инновационных технологий, которые способствуют сокращению не только базовых профессий, таких, как банковский операционист, но и целых отделений банков;

-

2) перманентные процессы сокращения банков путем аннулирования лицензий;

-

3) экономический спад – снижение производства, потребления и розничной торговли.

Поставленную задачу мы попытались решить с помощью корреляционно-регрессионного анализа. В качестве исходных данных были отобраны наиболее доступные и адекватные поставленной задаче индикаторы (табл. 1) [6, 13]:

-

1) численность требуемых работников на вакантные рабочие места в банковской сфере, чел. (оценка потребности в рабочей силе);

-

2) суммарная выручка 50-ти крупнейших поставщиков ИТ для банков, млрд руб., скорректированная на инфляционную составляющую (фактор автоматизации);

-

3) количество кредитных учреждений, у которых отозвана или аннулирована лицензия (фактор сокращения числа банков);

-

4) ВВП на душу населения, скорректированный на инфляционную составляющую (фактор экономического спада).

Уравнение регрессии зависимости вакантных рабочих мест от выбранного набора независимых переменных получило вид:

Y = 46720 - 136.4% + 293.9% — 78.7%3. (1)

Таблица 1

Исходные данные для проведения анализа

|

Год |

Численность требуемых работников на вакантные рабочие места, чел. (Y) |

Количество кредитных учреждений, у которых отобрали или аннулировали лицензии, шт. (Х1) |

Суммарная выручка 50-ти крупнейших поставщиков ИТ для банков, млрд руб. (X2) |

ВВП на душу населения, тыс. руб. (X3) |

|

2006 |

28 106 |

70 |

24,0 |

171,9 |

|

2007 |

39 588 |

62 |

29,0 |

205,2 |

|

2008 |

29 875 |

41 |

32,5 |

250,8 |

|

2009 |

27 126 |

58 |

42,3 |

247,9 |

|

2010 |

27 405 |

45 |

38,0 |

295,7 |

|

2011 |

30 500 |

41 |

88,0 |

396,0 |

|

2012 |

42 710 |

30 |

106,9 |

444,7 |

|

2013 |

35 652 |

44 |

106,4 |

476,7 |

|

2014 |

31 356 |

95 |

115,8 |

480,5 |

|

2015 |

24 130 |

104 |

96,9 |

495,2 |

|

2016 |

22 668 |

117 |

130,0 |

554,9 |

Источник: составлено авторами по данным [6, 13].

Оценка качества регрессионной модели согласно (1) показала следующее: коэффициент множественной корреляции принимает приемлемое значение 75,5 %. Однако согласно коэффициенту детерминации, только 57 % вариации зависимой переменной учтено в модели и обусловлено влиянием включенных факторов, что говорит о недостаточной связи зависимой переменной Y от включенных в модель объясняющих факторов.

По данным дисперсионного анализа, расчетное F-распределение Фишера принимает значение 3,09, что меньше табличного значения F-распределения Фишера, которое равно 4,3 при вероятности допустимой ошибки в 5 %. Отметим, что при вероятности допустимой ошибки в 10 % табличное значение (3,07) не превосходит расчетное, уравнение регрессии можно признать адекватным и статистически значимым только с вероятностью 90 %.

Для выявления тесноты связи и мультиколлинеарности модели был проведен корреляционный анализ, результаты представлены в табл. 2.

Анализ табл. 2 показывает, что количество вакантных рабочих мест в финансовом секторе имеет наиболее тесную обратную связь с фактором «аннулирование банковских лицензий» (коэффициент корреляции принимает значение – 0,61). Факторы х2 и хз имеют тесную прямую связь между собой (коэффициент корреляции принимает значение 0,97), т. е. наблюдается мультиколлинеарность. С учетом низкого коэффициента корреляции между численностью вакантных мест и х2, единственным значимым фактором следует признать xv Таким образом, следует признать, что исследование подтвердило выводы ряда международных работ [10–12] об отсутствии значимой связи между автоматизацией банковских процессов и занятостью.

Следующий шаг нашего исследования направлен на проверку гипотезы косвенного влияния цифровизации бизнес-процессов в банковском секторе на потребность в банковских специалистах. Логика наших рассуждений строилась сле- дующим образом: цифровизация дает возможность выполнения ряда функций удаленно, что может привести к сокращению количества внешних подразделений банков, что в свою очередь сократит потребность в специалистах для этих подразделений. Интересно, что в этом случае результат процессов цифровизации может вступить в противоречие с одним из установленных признаков устойчивости банков, которым является именно большое количество его подразделений и филиалов.

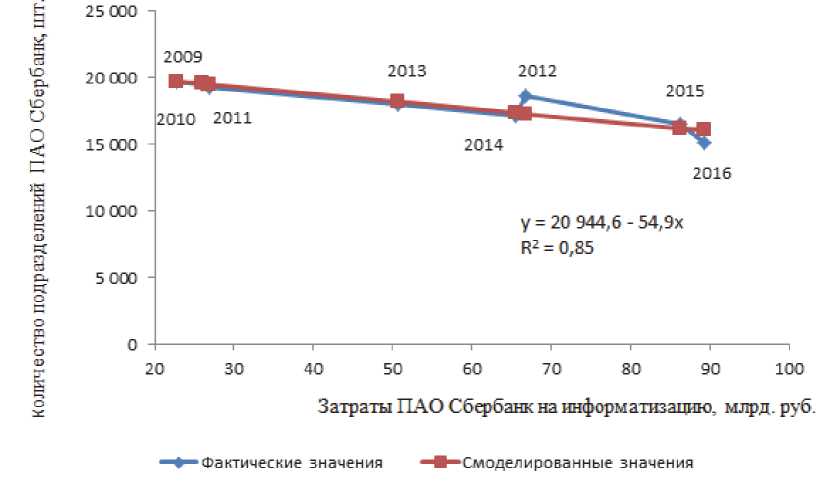

Лидером внедрения новых технологий в банковской сфере России на сегодняшний день является ПАО Сбербанк, затраты на автоматизацию которого по итогам 2016 года поставили очередной рекорд, достигнув 89,3 млрд рублей [14]. По данным ЦБ РФ количество банковских подразделений на 01.01.2017 г. составило 33 944 [15], это означает, что 45 % совокупного объема банковских подразделений занимает ПАО Сбербанк. Можно предположить, что в большинстве банков России влияние внедрения новых технологий в банковские процессы на сокращение количества банковских подразделений и тем самым на численность банковских служащих, будет показывать аналогичную динамику ПАО Сбербанк в ближайшем будущем.

Исходные данные для построения регрессионной модели на микроуровне представлены в табл. 3, составленной по данным TAdviser [16] и публичной отчетности ПАО Сбербанк по РПБУ [14].

С помощью метода наименьших квадратов было определено уравнение регрессии:

Y = 20 944,6 – 54,9x. (2)

Подставив в данное уравнение соответствующие значения факторного признака, мы получили выровненные значения количества внешних подразделений ПАО «Сбербанк» в зависимости от затрат на информатизацию. Результаты представлены на рис. 1.

Резкий рост затрат в 2012 году обусловлен внедрением дорогостоящих программ безопасности удаленных каналов, одной из которых стала самообучающаяся система фрод-мониторинга, контролирующая финансовые операции и авторизации в режиме реального времени [14].

Матрица корреляций

Таблица 2

|

Численность требуемых работников на вакантные рабочие места, чел. (Y) |

Количество кредитных учреждений, у которых отобрали или аннулировали лицензии, шт. (Х1) |

Суммарная выручка 50-ти крупнейших поставщиков ИТ для банков, млрд руб. (X2) |

ВВП на душу населения, тыс. руб. (X3) |

|

|

Y |

1 |

– |

– |

– |

|

X1 |

–0,61 |

1 |

– |

– |

|

X2 |

–0,13 |

0,47 |

1 |

– |

|

X3 |

–0,02 |

0,43 |

0,97 |

1 |

Источник: расчеты авторов.

Таблица 3

Данные о количестве подразделений и ИТ-бюджет ПАО Сбербанка в период 2009‒2016 гг.

|

Год |

Количество подразделений ПАО Сбербанк, шт. (Y) |

Затраты ПАО Сбербанк на информатизацию, млрд руб. (X) |

|

2009 |

19 723 |

22,7 |

|

2010 |

19 420 |

25,9 |

|

2011 |

19 249 |

26,8 |

|

2012 |

18 588 |

66,8 |

|

2013 |

17 976 |

50,6 |

|

2014 |

17 140 |

65,5 |

|

2015 |

16 493 |

86,3 |

|

2016 |

15 109 |

89,3 |

Источник: составлено авторами по данным [14, 16].

Рис. 1. Линейная функция зависимости количества внешних подразделений ПАО Сбербанк от суммы расходов на информатизацию

Таким образом, основная доля затрат была направлена на повышение безопасности банковских процессов, что не связано с человеческим трудом и не повлекло за собой сокращения отделений ПАО Сбербанк на 11 %, как описано в регрессионной модели (фактически подразделений ПАО Сбербанк в 2012 г. стало на 3 % меньше по отношению к 2011 г.).

Оценка уровня значимости и адекватности регрессионного уравнения (2) представлена в табл. 4.

Теснота связи между результативным и факторными параметрами оценивается на высоком уровне, коэффициент корреляции составил (-0,91). Согласно коэффициенту детерминации сокращение банковских отделений на 85 % обусловлено автоматизацией банковских процессов и на 15 % прочими факторами.

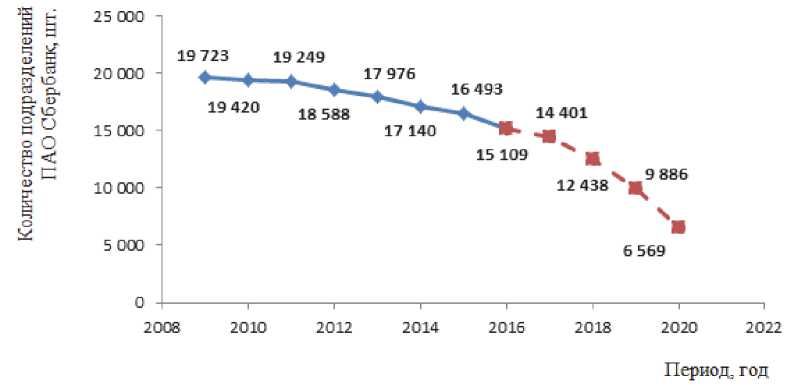

Качество полученной модели можно оценить как хорошее, так как средняя ошибка аппроксима- ции не превышает 10 % и принимает значение порядка 2,4 %. Согласно критерию Фишера и t-критериям Стьюдента коэффициенты регрессионного анализа и уравнение в целом с вероятность 95 % является статистически значимым. Таким образом, полученная модель пригодна для построения прогнозов. Тем не менее, при составлении таких прогнозов для банковского сектора в целом следует учитывать, что, как правило, банковские служащие ликвидированных филиалов и удаленных подразделений переходят в другие кредитные учреждения.

Прогнозные значения количества подразделений ПАО Сбербанк приведены согласно выведенному регрессионному уравнению (2). По данным ПАО Сбербанк, в 2017 г. инвестиции в новые технологии составили порядка 119 млрд руб. [14]. Согласно статистике, затраты на информатизацию в ПАО Сбербанк за последние 9 лет в среднем

Таблица 4

Значение показателей, определяющих уровень значимости и адекватности уравнения регрессии

|

Наименование параметра |

Фактическое значение |

|

|

Коэффициент корреляции |

0,92 |

|

|

Индекс детерминации |

0,85 |

|

|

Средняя ошибка аппроксимации |

2,38 % |

|

|

Критерий Фишера |

32,9 |

|

|

t-критерий Стьюдента |

a 1 |

|36,5| |

|

a 2 |

|-5,7| |

|

Источник: расчеты авторов.

ежегодно увеличивались на 30 %. Этот темп роста был заложен в расчет прогнозных значений: в 2018 г. эти затраты составят 154,7 млрд руб., в 2019 г. – 201,1 млрд руб., а в 2020 г. – 261,4 млрд руб. Результаты прогнозирования представлены на рис. 2.

Таким образом, регрессионная модель зависимости количества подразделений ПАО Сбербанк от затрат на информатизацию показала, что при увеличении расходов на автоматизацию в 2017 г. на 3 %, а в период 2018‒2020 гг. ежегодно на 30 %, количество подразделений ПАО Сбербанк демонстрирует устойчивую тенденцию к снижению, вслед за которым, очевидно, снижается и численность банка. Таким образом, гипотеза о косвенном влиянии цифровизации на численность персонала банка, с нашей точки зрения, подтвердилась.

Тем не менее, говорить о полной замене человеческого труда роботами в финансовом секторе, разумеется, еще рано.

Несмотря на то, что в октябре 2017 г. на форуме «Открытые инновации» председатель правления ПАО Сбербанк Греф Г.О. заявил, что в будущем Сбербанк может совсем отказаться от сотрудников в некоторых областях, полностью переведя системы на искусственный интеллект (например, от сотрудников колл-центров) [17], ряд других специальностей на данном этапе развития информационных технологий исключить невозможно. Среди основных причин:

‒ усложняющиеся бухгалтерские и банковские стандарты, которые все больше опираются на использование профессионального суждения бух-галтера/экономиста/финансиста.

‒ нынешний уровень роботизации бухгалтерского учета недостаточно развит. Самая технологичная разработка в отрасли – распознавание отсканированных первичных документов клиента и раскладывание их по папкам для дальнейшей обработки бухгалтером, т. е. робот – это помощник наименее квалифицированного сотрудника бухгалтерии, чей функционал легко алгоритмизируется [18].

В целом проведенное исследование дает нам основание для следующих выводов.

-

1. При общем отставании цифровизации российской экономики от развитых в экономическом отношении стран наблюдается весьма существенная отраслевая дифференциация в темпах и уровне развития цифровой экономики. Банковский сектор как часть финансового сектора в этих процессах занимает лидирующее место.

-

2. Наша попытка выявить зависимость потребности в персонале от степени развития цифровизации банковского сектора подтвердила обоснованность наличия самых разных мнений в мировой

Рис. 2. Прогноз количества подразделений ПАО Сбербанк в зависимости от затрат на автоматизацию

-

3. С нашей точки зрения подтвердилось косвенное влияние цифровизации банковских операций на численность сотрудников на примере пока только одного банка – лидера российской банковской сферы, в том числе в области цифровизации – ПАО Сбербанка. Выявлено, что по мере роста затрат на цифровизацию наблюдается стойкая тенденция к снижению удаленных подразделений, что влечет за собой снижение численности сотрудников Сбербанка.

литературе по этому вопросу: четкой зависимости выявить не удалось.

Список литературы Цифровизация vs занятость: опыт банковского сектора

- PWC. Будущее рынка труда: Противоборство тенденций, которые будут формировать рабочую среду в 2030 году. - https://www.pwc.ru/ru/ publications/workforce-of-the-future-rus.pdf

- The World Economic Forum. Networked Readiness Index. - http://reports.weforum.org/global-information-technology-report-2016/networked-readiness-index

- Распоряжение Правительства РФ от 28.07.2017 № 1632-р «Об утверждении программы "Цифровая экономика Российской Федерации"». - http://www.consultant.ru.

- Цифровая Россия: новая реальность. Отчет McKinsey. - https://www.mckinsey.com

- Future of Jobs Survey, World Economic Forum. - http://www3.weforum.org/docs/WEF_FOJ_ Executive_Summary_Jobs.pdf

- Росстат. - http://www.gks.ru

- Cardona M., Kretschmer T., Strobel T. ICT and Productivity: Conclusions from the Empirical Literature // Information Economics and Policy. - 2013. - Vol. 25 (3). - Р. 109-125.

- Филина, Ф. Вынос мозга. Завоюет ли искусственный разум российский финансовый бизнес / Ф. Филина. - http://www.banki.ru/news/daytheme/ ?id=9312804

- Berman E., Bound J., Griliches Z. Changes in the Demand for Skilled Labor within U.S. Manufacturing Industries: Evidence from the Annual Survey of Manufacturing (January 1993) // NBER Working Paper № w 4255. https://ssrn.com/abstract=408184

- Benavente J.M., Lauterbach R. Technological innovation and employment: complements or substitutes? // The European Journal of Development Research, Taylor and Francis Journals. - 2008. - Vol. 20(2). - P. 318-329.

- Autor D.H. Why Are There Still So Many Jobs? The History and Future of Workplace Automation // Journal of Economic Perspectives. - 2015. - № 29 (3). - P. 3-30.

- Ugur M., Churchill S.A., Solomon E. Technological Innovation and Employment in Derived Labour Demand Models: A Hierarchical Meta-Regression Analysis // Journal of Economic Surveys. - 2018. - Vol. 32. - P. 50-82.

- ИТ в банках и страховых компаниях // С-News. - http://www.cnews.ru/reviews/banks2017

- Отчет ПАО Сбербанк России и его дочерних организации за 2016-2017 год. - http://www.sberbank.ru/common/img/uploaded/files/info/noarchive-ru/Word_Rus_YE2016_y.pdf

- Официальный сайт статистики Центрального Банка РФ. - http://www.cbr.ru/ statistics/ ?PrtId=lic

- ИТ в банках. 2016. TAdviser Государство. Бизнес. ИТ. - http://www.tadviser.ru/index.php

- Пахунов, К. Как умирают профессии / К. Пахунов // Эксперт. - 2017. - № 46 (1052). - http://expert.ru/expert/2017/46/kak-umirayut-professii

- Информационный портал Klerk. - http://www.klerk.ru/boss/articles/471952