Дефиниции учетно-аналитической системы доходов и расходов

Автор: Нечеухина Надежда Семеновна, Мустафина Ольга Валерьевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 4 т.12, 2018 года.

Бесплатный доступ

В статье представлены результаты проведенного исследования, актуальность которого определяется условиями хозяйствования в рамках новой экономики России и достаточно высокой конкуренцией в розничном сегменте потребительского рынка, что стимулирует собственников бизнеса использовать интегрированные механизмы в отношении системы учета, анализа, планирования и контроля доходов и расходов. Цель данного исследования базируется на необходимости совершенствования инструментария учетно-аналитической работы отраслевых экономических субъектов, которым является учетно-аналитическая система (УАС), в рамках фундаментальных экономических категорий «доходов» и «расходов». Для достижения цели исследования авторами реализованы задачи: 1) исследованы имеющиеся концептуальные, теоретические, методологические и законодательные позиции в отношении экономических категорий «доходов» и «расходов»; 2) изучен накопленный имеющийся отечественный и зарубежный практический опыт использования УАС; 3) уточнено понятие УАС доходов и расходов; 4) предложена авторская методология использования финансового инструментария, обеспечивающего УАС в практике финансово-хозяйственной деятельности с целью прозрачности учетной и аналитической информации, разработки управленческих решений в целях роста экономической эффективности, стратегического развития и роста конкурентных преимуществ. Практическая значимость заключается в методологической позиции авторов, что способствует расширению теории и практики учетно-аналитической работы в разрезе УАС доходов и расходов применительно к экономическим субъектам розничного сегмента потребительского рынка.

Экономический субъект розничного сегмента потребительского рынка, учетно-аналитическая система (уас), доходы, расходы

Короткий адрес: https://sciup.org/147232371

IDR: 147232371 | УДК: 338.221 | DOI: 10.14529/em180415

Definitions of the accounting analytical system of income and expenses

This article presents the results of the study, the relevance of which is determined by business conditions in the framework of the new Russian economy and a fairly high level of competition in the retail segment of the consumer market, which encourages business owners to use integrated mechanisms for accounting, analysis, planning and control of income and expenses. The purpose of this study is based on the need to improve the tools of accounting and analytical work of sectoral economic entities, which is the accounting and analytical system (UAS), within the framework of the fundamental economic categories of “income” and “expenses”. To achieve the goal of the study, the authors implemented the following tasks: 1) the existing conceptual, theoretical, methodological and legislative positions were studied in relation to the economic categories of “income” and “expenses”; 2) the accumulated existing domestic and foreign practical experience in the use of UAs has been studied; 3) the concept of UAS revenues and expenses is clarified; 4) the author proposes a methodology for using the financial instruments that provide the UAAS in the practice of financial and economic activities with the goal of transparency of accounting and analytical information, development of management decisions with a view to increasing economic efficiency, strategic development and increasing competitive advantages. The practical significance lies in the methodological position of the authors, which contributes to the expansion of the theory and practice of accounting and analytical work in the context of the UAS of income and expenditure in relation to the economic subjects of the retail segment of the consumer market.

Текст научной статьи Дефиниции учетно-аналитической системы доходов и расходов

Центральное место в финансово-хозяйственной деятельности экономических субъектов отводится эффективному управлению. Доходам и расходам в данном контексте определено приоритетное место, эти экономические категории являются фундаментальными, от соотношения которых зависит финансовый результат и соответствующие перспективы стратегического развития, уровень финансового риска, прирост суммы прибыли и собственного капитала.

Дискуссионным и актуальным аспектом в рамках данного вопроса является организация и профессиональное видение учетно-аналитической работы с использованием интегрированных систем, таких, как УАС. В настоящее время имеется достаточно много концептуальных позиций к построению УАС, но нет однозначного мнения, каждый исследователь определяет свое видение на составные элементы их содержания, а также определяет место и роль в общем хозяйственном механизме. Теоретики и практики выделяют два концептуальных подхода к построению УАС: первый базируется на концептуальной позиции, что УАС рассматривается как самостоятельная информационная структура; второй концептуальный подход определяет, что УАС - это емкая составляющая учетной системы. Мы склоняемся к первой концептуальной позиции, что и определило направления исследования и наше профессиональное видение.

Доходы и расходы, базовые элементы УАС

Торговля занимает важнейшее место в системе экономических связей между регионами, отраслями экономики, производителями и предприятиями торговли, при этом ведущим сегментом потребительского рынка является розничная торговля или розничный сегмент потребительского рынка [15, 16]. Цель деятельности любого экономического субъекта розничного сегмента потребительского рынка - это динамичное развитие с учетом интересов собственников и государства. Базовыми составляющими в этом контексте являются экономические категории, такие, как доходы и расходы. Важность данных экономических категорий определяется критерием сбалансированности доходов и расходов в процессе стратегического планирования, что обеспечивает величину покрытия расходов [1].

Доходы являются основным источником существования экономического субъекта, без доходов нет прибыли и нет убытков. Доход как экономическая категория характеризуется объемом поступления экономических выгод, что представляет денежное выражение совокупности продуктов или услуг, переданных потребителям в течение некоторого периода времени. В системе российского бухгалтерского учета в соответствии с ПБУ 9/99, доход определяется как увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) пога- шения обязательств, приводящее к увеличению капитала этой организации за исключением вкладов участников (собственников имущества)1.

Расходы – это неблагоприятное движение ресурсов экономического субъекта, которые уменьшают сумму полученного дохода; являются обязательным компонентом, фактором обеспечения финансового результата. Причем, расходы, ‒ это обязательное условие (затраты), понесенное экономическим субъектом для получения дохода. Необходимо принимать во внимание, что расходы обеспечивают текущую финансово-хозяйственную деятельность, реализацию бизнес-планов и бизнес-процессов, а также и реализацию управленческих решений. ПБУ 10/99 определяет базовое определение рассматриваемой категории как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)2.

Исследование концептуальных и теоретических основ

Современная практика учетно-аналитической работы склоняется к использованию передового, инновационного инструментария систем учета, анализа, планирования и контроля, что обусловлено необходимостью грамотного построения меха- низма УАС, который способствует эффективному управлению.

Особый вклад в развитие базовых концептуальных и теоретических основ заложен зарубежными представителями научной мысли: Ш. Датар, К. Друри, Ч. Гаррисон, Р. Каплан, Р. Купер, Дж. Фостер, Ч.Т. Хорнгрен, Г. Эмерсон и др., что определено исторически «…системное представление с четко выраженными взаимосвязями и собственным инструментарием возникло на западе…» [20].

Работы зарубежных авторов в начале 90-х годов вызывали достаточный интерес, что обусловлено необходимостью информационного обеспечения финансовых менеджеров и отсутствием практики рыночного хозяйствования в России.

Понятие УАС является объектом дискуссий и в общем понимании определяется как система, базирующаяся на бухгалтерской , статистической, технической и других видов информации, включающей текущие оперативные данные, которые используются для реализации функций финансо-

БАЗОВЫЕ ТЕОРЕТИЧЕСКИЕ ПРИНЦИПЫ ПОСТРОЕНИЯ УАС

Понятие и структура учетно-аналитического комплекса, его функции, свойства и требования

Взаимодействие элементов и методики анализа учетной документации

Основные задачи и взаимодействие с финансовым механизмом экономического субъекта

Понятие, принципы и место в общей системе управления

Принципы формирования и модель УАС в условиях адаптации к МСФО

Модель и содержание УАС

Управленческий анализ как прибылеобразующий фактор

Учетно-аналитические аспекты управления доходами и расходами

Рис. 1. Теоретические позиции российской учетно-экономической мысли.

Составлено авторами исходя из проведенного исследования «Отечественный опыт построения УАС»

вого управления (учета, анализа, планирования и контроля), что представляет собой сбор, обработку и оценку всех видов информации, потребляемой финансовым менеджментом высшего звена для принятия управленческих решений на микро- и макроуровнях. При этом достаточно большое количество ученых-экономистов, специализирующихся в области учетно-аналитической работы, под УАС понимают:

Е.А. Боброва считает, что УАС «…это система, базирующаяся на бухгалтерской информации, включающей оперативные данные, статистическую, технологическую, социальную и другие виды информации» [3];

О.Г. Вандина определяет УАС, как «…состав-ная часть общей системы управления, базирующаяся на данных бухгалтерского учета, суть которой состоит в соединении учетных и аналитических операций в один процесс, осуществлении своевременного микроанализа, беспрерывности этого процесса и применении его результатов при разработке рекомендаций для принятия управленческих решений» [6];

Е.Н. Домбровская понимает под УАС «…составляющая системы управления, включающая сбор, обработку и использование учетной и внеучетной информации для осуществления стратегического управления на микро- и макроуровне» [8];

Е.М. Евстафьева считает, что УАС «…это упорядоченная совокупность взаимодействующих, взаимосвязанных элементов, позволяющих сформировать учетно-аналитическое обеспечение биз-нес-процессов коммерческой организации посредством сбора, регистрации, обобщения, анализа информации и осуществления контрольных действий в целях оценки риском существенного ее искажения» [9];

В.Г. Иванова: «…система сбора, обработки, оценки всех видов информации с целью дальнейшего принятия управленческих решений» [11].

Совместный авторский коллектив – Л.В. Попова, Б.М. Маслов, И.А. Маслова – рассматривают УАС как систему, «…которая базируется на бухгалтерской информации, включает в себя оперативные данные, использует для экономического анализа социальную, статистическую, техническую и прочие виды информации [19].

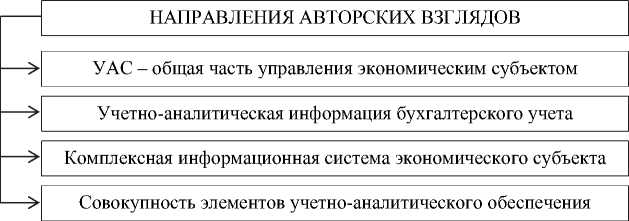

Резюмируя все выше изложенное и проведя детальный анализ авторских взглядов на определение дефиниции УАС, в общем понимании выделяются несколько направлений взглядов на рассматриваемую категорию (рис. 2).

По мнению ученых и практиков, создание УАС ‒ это субъективная и объективная необходимость, которая дает возможность в полном масштабе управлять экономическим субъектом, построить единую информационную базу, направленную на поддержание процессов принятия стратегических управленческих решений.

Следует отметить, что все вышерассмотренные авторские позиции выделяют тесную взаимосвязь с информационным обеспечением и функциями управления. Соглашаемся с данной позицией и поддерживаем мнение, что УАС позволяет получить оперативные данные о финансовых, экономических процессах в целях разработки и принятия управленческих решений, при этом с прак- тической точки зрения информационное обеспечение выступает основным учетно-аналитическим источником.

На основании обзора теоретических позиций, сделанных выводов и заключений мы понимаем под УАС доходов и расходов:

-

1) комплексный интегрированный механизм, который представлен системой, состоящей из элементов (подсистем), обеспечивающих процесс сбора, регистрации, обработки, систематизации всех видов информации о доходах и расходах;

-

2) последующую аналитическую и всестороннюю оценки по средствам расчета и анализа ССП3 (рассчитанных на основании учетно-аналитической информации о доходах и расходах), необходимых для принятия управленческих решений и характеризующих результативность финансовохозяйственной деятельности на микроуровне в рамках стратегического развития.

Разработка авторской концептуальной модели УАС

Современная УАС доходов и расходов экономического субъекта розничного сегмента потребительского рынка должна включать в себя базовые элементы (обеспечивающие практическую значимость):

-

1) элементы регулирования финансово-хозяйственной деятельности экономического субъекта розничного сегмента потребительского рынка (нормативно-правовое регулирование финансовохозяйственной деятельности);

-

2) элементы информационного обеспечения доходов и расходов, обеспечивающие процесс непрерывного подбора соответствующих информационных показателей (функциональный элемент УАС, который нацелен на непрерывный целенаправленный подбор соответствующих информационных показателей о доходах и расходах);

-

3) элементы различных видов учета доходов и расходов, которыми являются финансовый, управленческий, налоговый учет;

-

4) элементы различных методов анализа доходов и расходов с целью выявления резервов увеличения (приращения) суммы прибыли (анализ динамики и структурных доходов и расходов, а также показателей эффективности, характеризующих финансово- хозяйственную деятельность экономического субъекта розничного сегмента потребительского рынка);

-

5) элементы методов финансового планирования (бюджетирования) в целях повышения эффективности финансово-хозяйственной деятельности и стратегического развития;

-

6) элементы финансового контроля (контроллинга) в целях обеспечения и контроля текущей финансово-хозяйственной деятельности.

Рис. 2. Направления авторских взглядов на дефиниции УАС. Составлено авторами на основании результатов исследования «Исследование взглядов на дефиницию и авторская формулировка учетноаналитическая система (УАС)»

Вышеперечисленные элементы УАС доходов и расходов представляют собой интеграционный процесс:

-

‒ учета доходов и расходов;

-

‒ анализа (динамики и структуры);

-

‒ расчета и сравнительной аналитической оценки коэффициентов, предусмотренных методологией экономического и финансового анализа;

-

‒ планирования и бюджетирования;

-

‒ контроля и контроллинга в отношении значимых экономических категорий, индикаторов финансово-хозяйственной деятельности [2, 21].

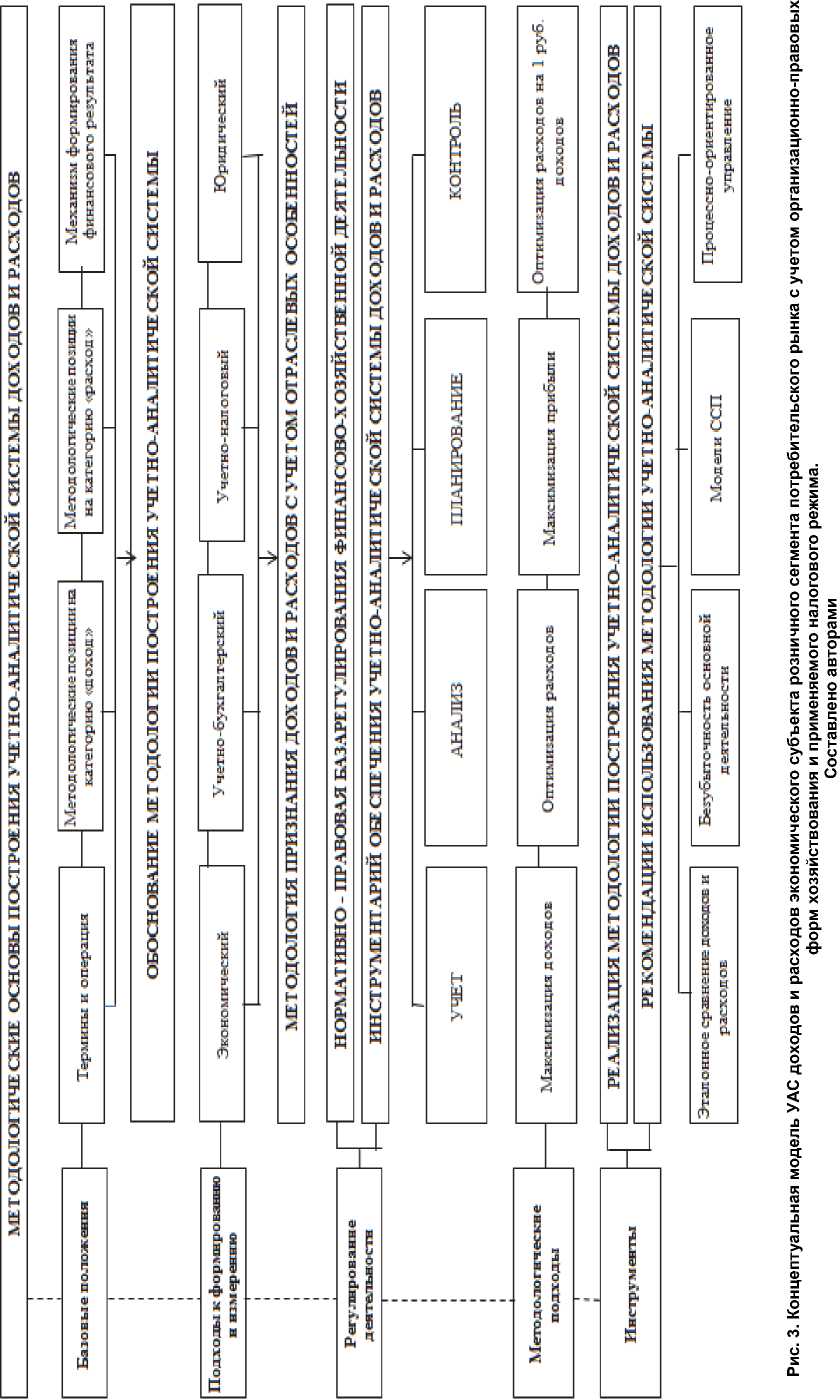

Следовательно, УАС доходов и расходов является интегрированным инновационным продуктом обеспечения эффективной финансовохозяйственной деятельности на современном этапе экономического развития, который должен иметь сквозной унифицированный характер применительно к экономическому субъекту и соответствовать потребностям пользователей (рис. 3).

Предложенная авторская модель УАС доходов и расходов учитывает базовые концептуальные позиции, отраслевые особенности, сущностные характеристики рассматриваемых экономических категорий, а также их роль и значение в общем механизме функционирования экономического субъекта. При этом все перечисленные элементы УАС позволяют сформировать учетноаналитическое обеспечение (УАО) в разрезе биз-нес-процессов экономического субъекта розничного сегмента потребительского рынка [17].

Достаточный интерес в рамках данного исследования проявляется в отношении разработки и формирования грамотного методического обеспечения применения инструментария. УАС является информационной базой управления доходами и расходами, возникает необходимость, которая заключается в упорядочении информационных потоков в отношении рассматриваемых экономических категорий и финансовых результатов, которые имеют свои особенности.

Результаты исследования и разработка авторской мысли

Особое место отводится инструментарию обеспечения УАС доходов и расходов, в котором первостепенное значение занимает учет. В практике учетно-аналитической работы и, соответственно, в УАС выделяются следующие виды учета, такие, как бухгалтерский (финансовый), бухгалтерский (управленческий) и налоговый. Из всех перечисленных видов наибольший интерес проявляется в отношении бухгалтерского (управленческого) учета, что обусловлено отсутствием нормативно-законодательного регулирования в отличие от бухгалтерского (финансового) и налогового учета, а также его места и роли в УАС. По мнению М.С. Кузьмина, «…управленческий учет представляет собой УАС, которая призвана обеспечить информационные потребности менеджмента» [14].

В российской практике учетно-аналитической работы первое упоминание об управленческом учете проявляется в публикациях Н.Г. Чумаченко (1971 г.) и С.С. Сатубалдина (1980 г.). В зарубежной практике под управленческим учетом понимается «…процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации…» [10]; «…система сбора и группировки финансовой и нефинансовой информации» [20].

В российской (отечественной) практике учетно-аналитической работы управленческий учет рассматривается как самостоятельная система в разрезе бухгалтерского учета, в некоторых случаях ‒ как подсистема бухгалтерского учета, которая ориентирована на внутренних пользователей, по мнению С.А. Бороненковой, управленческий учет является «…логическим следствием развития бухгалтерского учета» [5].

Исследуя теоретические положения в отношении управленческого учета, нами выявлено три концептуальных позиции, которые встречаются в литературных источниках:

-

1) Т.П. Карпова, В.Ф. Палий «…управлен-ческий учет – интегрированная система учета, нормирования, планирования, контроля и анализа» [13, 18];

-

2) М.В. Вахрушина, В.Б. Ивашкевич и др. «…управленческий учет – подсистема бухгалтерского учета» [7, 12];

-

3) Ч.Т. Хорнгрен, Дж. Фостер, К. Друри, Э. Майер и др. «…управленческий учет – калькулирование себестоимости (производственный учет) в системе бухгалтерского учета» [20].

Исходя из выделенных концептуальных позиций, можно встретить достаточно доказательств интерпретирования управленческого учета: Я.В. Соколов, С.А. Стуков, Дж. Фостер, Ч.Т. Хорнгнер и др. определяют, что в бухгалтерском учете не выделяется отдельного вида управленческого учета, а «…был и остается производственный учет» [20]; В.Б. Ивашкевич и С.Н. Зайцев доказывают, что «…управленческий учет – это тот же производственный учет, но применительно к современной терминологии, и нет никаких оснований выделять его в самостоятельный вид учета» [12]. Следовательно, производственный учет является элементом управленческого учета и поэтому управленческий учет не может быть самостоятельным направлением.

В общем механизме УАС управленческий учет базируется на учетно-информационном обеспечении в разрезе бухгалтерского (финансового) учета, при этом достаточно многие ученые, такие как С.А. Бороненкова, М.А. Вахрушина, И.А. Маслова, Л.В. Попова и др. определяют управленческому учету «…самостоятельное направление в системе экономических наук» [5, 7, 19, 20].

До сих пор рассматриваемый аспект в отношении роли и места управленческого учета в УАС остается дискуссионным.

Рассматривая вторую составляющую инструментария обеспечения УАС доходов и расходов (см. рис. 3), выделяется взаимосвязь между управленческим учетом и управленческим анализом, которая установлена С.А. Бороненковой, М.А. Вахрушиной, А.Ф. Ионовой, В.А. Константиновым, Н.П. Любушиным, И.А. Масловой, Л.В. Поповой и др., но имеются и мнения ученых, таких, как О.Н. Волкова, Н.В. Войтоловский, Л.Т. Гиляровская, Г.В. Савицкая и др., которые определяют «…управленческий анализ как составную часть экономического анализа» [5, 7, 19].

Хочется отметить, что в научной литературе выделяется две группы авторов (ученых), которые разделяют мнение в отношении управленческого анализа:

-

1) управленческий анализ не является системным элементом управленческого учета и, соответственно, образует свою систему;

-

2) управленческий анализ и анализ – это часть системы управленческого учета.

В научной литературе в отношении понятия «управленческий анализ» имеется достаточно много определений, которые также неоднозначны: одни авторы выделяют в экономическом анализе раздел «управленческий анализ»; другие определяют, что управленческий анализ «…является бо- лее развернутым по сравнению с комплексным анализом».

В нашем понимании, с учетом области применения управленческий анализ и управленческий учет являются составляющими соответствующих элементов блока-инструментария УАС доходов и расходов. Данные, формируемые в управленческом учете и управленческом анализе УАС, направлены на удовлетворение потребностей внутренних пользователей экономического субъекта розничного сегмента потребительского рынка. Методология управленческого учета и управленческого анализа УАС доходов и расходов применительно к конкретному экономическому субъекту будет являться ноу-хау.

Выводы, заключения и направления дальнейших исследований

Таким образом, УАС доходов и расходов – это интегрированная комплексная система, формируемая в рамках финансового управления экономического субъекта розничного сегмента потребительского рынка, включает в себя упорядоченный комплекс инструментов, механизмов и методологического обеспечения, что позволяет удовлетворять информационные потребности менеджмента высшего управления и способствует разработке и принятию эффективных управленческих решений стратегического развития.

Точная оценка практической и научной значимости полученных результатов исследования будет достигнута в случае перехода данной тематики в фундаментальную категорию, что дает нам возможности дальнейших направлений исследования в области УАС доходов и расходов. Неотъемлемой составной частью методического обеспечения УАС является определение и обоснование предмета и объекта исследования в контексте различных составляющих концептуальной модели УАС доходов и расходов экономического субъекта розничного сегмента потребительского рынка.

Список литературы Дефиниции учетно-аналитической системы доходов и расходов

- Matveeva A.V., Kalmykova D.V., Chernenko A.F. Optimization Method of Cash Balance // Journal of Applied Economic Sciences. - Summer 2016. - V. XI, Iss. 4(42). - Р. 772-780.

- Черненко А.Ф., Боровкова Ю.В. Балансирование финансов производственного назначения // Вестник ЮУрГУ. Серия «Экономика и менеджмент». - 2017. - Т. 11, № 1. - С. 60-64. DOI: 10.14529/em170108

- Боброва Е.А. Учетно-аналитическая система учета затрат на производство: виды учета и аудита // Аудиторские ведомости. - 2007. - № 2. - С. 27-28.

- Бороненкова С.А., Крылов С.И. Сбалансированная система показателей и производный от нее анализ в стратегическом управлении продажами // Аудиторские ведомости. - 2017. - № 8. - С. 76-87.

- Бороненкова С.А. Управленческий анализ: учеб. пособие. - М.: Финансы и статистика, 2004. - 382 с.

- Вандина О.Г. Понятие учетно-аналитической системы и ее роль в управлении предприятием // Экономические науки. - 2014. - № 7.

- Вахрушина М.А., Самарина Л.Б. Сущность управленческого анализа деятельности организации // Экономический анализ: теория и практика. - 2010. - № 14. - С. 10.

- Домбровская Е.Н. Особенности формирования учетно-аналитической системы на государственных предприятиях // Вектор науки ТГУ. - 2010. - № 3 (13). - С. 222-224.

- Евстафьева Е.М. Методология формирования учетно-аналитического обеспечения управления собственным капиталом коммерческой организации // Управленческий учет. - 2011. - № 1.

- Жарылгасова Б.Т. Методологические аспекты управленческого анализа финансовых результатов сельскохозяйственных организаций // Управленческий учет. - 2008. - № 6. - С. 55-56.

- Иванова В.Г. Теоретико-методические аспекты учетно-аналитической системы движения товаров в оптово-розничной торговле // Управленческий учет. - 2011. - № 2. - С. 72-75.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. - М.: Экономистъ, 2004. - 618 с.

- Карпова Т.П. Управленческий учет: учебник. - М.: ЮНИТИ, 2000. - 350 с.

- Кузьмина М.С. О развитии методологии управленческого учета // Бухгалтерский учет. - 2007. - № 1. - С. 77-78.

- Нечеухина Н.С., Мустафина О.В., Куклина Л.Н. Конкурентоспособность различных сегментов потребительского рынка региона // Экономика региона. - 2018. - Т. 14, вып. 3. - С. 836-850.

- Нечеухина Н.С., Мустафина О.В. Методологические и концептуальные основы формирования учетно-аналитического обеспечения управления доходами и рашодами предприятий торговли // Аудит. - 2017. - № 12. - С. 33-38.

- Necheukhina N.S., Mustafina O.V. The genesis of accounting and analytical support for management of revenues and expenditures of economic agents in the retail segment of the consumer market // St. Petersburg State Polytechnical University Journal. Economics. - 2018. - V. 11, № 2. - Р. 70-80.

- DOI: 10.18721/JE.11207

- Палий В.Ф. Организация управленческого учета. - М.: Бератор-Пресс, 2003. - 222 с.

- Попова Л.В. Основные теоретические принципы построения учетно-аналитической системы // Финансовый менеджмент. - 2003. - № 8. - С. 12-18.

- Хорнгрен Ч.Т., Фостер Дж., Датар Ш. Управленческий учет: пер. с англ. - 10-е изд. - СПб.: Питер, 2007. - С. 27.

- Черненко А.Ф., Онокой Т.Ю. Движение денежных средств: бюджет и отчетность предприятий инновационной сферы деятельности // Международный бухгалтерский учет. - 2015. - № 39 (381). - С. 50-68.