Деятельность коммерческих банков: современное состояние и возможности развития в условиях пандемии

Автор: Языкова Т.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (65), 2020 года.

Бесплатный доступ

Экономика страны и банковский сектор тесно взаимосвязаны друг с другом: с одной стороны, стабильность банковского сектора играет ключевую роль в обеспечении экономического роста, с другой - макроэкономическая среда оказывает влияние на состояние и стабильность банковской системы. Актуальность исследования обусловлена значением банковского сектора для экономики страны, а также происходящими изменениями, вызванными условиями пандемии. Динамика основных показателей деятельности российской банковской системы в 2020 году сохранила положительную направленность. В то же время пандемия диктует новые условия работы коммерческих банков. Увеличение числа клиентов, охваченных дистанционным обслуживанием, рост интереса к системе быстрых платежей - с такими изменениями столкнулись банки в 2020 году. В статье проведен анализ современного состояния банковского сектора России, а также рассмотрены основные направления развития коммерческих банков в условиях пандемии.

Банк, банковское обслуживание, банковский сектор, клиентоориентированность, пандемия, цифровизация, экономика

Короткий адрес: https://sciup.org/140275110

IDR: 140275110 | УДК: 336.71

Activities of commercial banks: current state and development opportunities in the context of a pandemic

The country's economy and the banking sector are closely interrelated: on the one hand, the stability of the banking sector plays a key role in ensuring efficient distribution of financial resources and strengthening economic growth, on the other hand, the macroeconomic environment affects the state and stability of the banking system. The relevance of the research topic is due to the importance of the banking sector for the country's economy, the system-forming importance of the industry, as well as the ongoing changes caused by the conditions of the pandemic. The dynamics of the main performance indicators of the Russian banking system in 2020 remained positive. At the same time, the pandemic dictates new working conditions for commercial banks. An increase in the number of customers covered by remote service, an increase in interest in the fast payment system-such changes were faced by banks in 2020. The article analyzes the current state of the Russian banking sector, as well as the main directions of development of commercial banks in the context of the pandemic.

Текст научной статьи Деятельность коммерческих банков: современное состояние и возможности развития в условиях пандемии

Динамика основных показателей российской экономики в 2019 году формировалась под влиянием преимущественно позитивных тенденций.

Умеренному экономическому росту содействовали устойчивость цен на нефть, низкий уровень безработицы и рост заработной платы.

Российская банковская система поступательно развивалась, претерпевая множество изменений. Коммерческие банки, расширяя спектр своих услуг, превратились в универсальные организации. В настоящее время банками активно создаются электронные платформы и экосистемы, предлагающие клиентам как традиционные банковские продукты и услуги, так и нефинансовые сервисы: юридические услуги, телемедицину, заказ такси и ресторанов, билеты в кино и другое [5].

На начало 2020 года количество действующих кредитных организаций в России составило 442 ед. За 2019 год банковский сектор покинули 42 кредитных организаций (в 2018 году – 77 ед.). Динамика отзыва лицензий показала спад в 2019 году, следовательно, можно констатировать, что период активной зачистки рынка от недобросовестных игроков завершен, о чем достаточно давно отозвались представители Банка России. Основной причиной отзывов банковских лицензий являлась высокорискованная кредитная политика, а также несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма [8].

Экономическая среда, в которой осуществляли свою деятельность российские банки, оказала положительное влияние на финансовое положение банковского сектора. В то же время, по сравнению с активной динамикой основных показателей деятельности банковского сектора в 2018 году результаты 2019 года были несколько скромнее. Совокупные активы кредитных организаций возросли на 2,7% (в 2018 году – на 10,4%), капитал банков – на 6,9% (9,3% в 2018 году). Прирост объема кредитов в 2019 году составил 6,5% (13,9% в 2018 году), вкладов физических лиц – 9,5% (7,3% в 2018 году), средств юридических лиц – 0,5% (12,7% в 2018

году). Чистая прибыль российских банков увеличилась на 51,5% к показателю 2018 года (в 2018 году – на 70,3%) (таблица 1).

Таблица 1 – Основные показатели деятельности банковского сектора

Российской Федерации за 2017-2019 годы [6]

|

Показатель |

На 31.12.17 г. |

На 31.12.18 г. |

На 31.12.19 г. |

Относительное изменение, % |

|

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

Действующие кредитные организации, ед. |

561 |

484 |

442 |

-13,7 |

-8,7 |

|

Совокупные активы, млрд руб. |

85 191,8 |

94 083,7 |

96 581,1 |

10,4 |

2,7 |

|

Собственные средства, млрд руб. |

9 397,3 |

10 269,3 |

10 981,1 |

9,3 |

6,9 |

|

Кредиты, предоставленные нефинансовым организациям и физическим лицам, млрд руб. |

42 366,2 |

48 273,2 |

51 427,3 |

13,9 |

6,5 |

|

Вклады физических лиц, млрд руб. |

25 987,4 |

28 460,2 |

30 549,0 |

9,5 |

7,3 |

|

Депозиты и средства на счетах организаций (кроме кредитных организаций), млрд руб. |

24 843,2 |

28 006,0 |

28 146,4 |

12,7 |

0,5 |

|

Чистая прибыль, млрд руб. |

789,7 |

1 344,8 |

2 036,8 |

70,3 |

51,5 |

Начало 2020 года охарактеризовалось объявлением Всемирной организацией здравоохранения пандемии коронавирусной инфекции COVID-19, последствия которой способны негативно повлиять на мировую экономику и спровоцировать кризисные явления в банковской сфере. Разрыв сделки ОПЕК+ является дополнительным усугубляющим стресс-фактором для устойчивости мировой финансовой системы.

Особенность влияния пандемии на экономику состоит в том, что кризис может быть вызван не ошибками и сбоями работы рыночных механизмов, а прямым следствием замедления экономического роста, связанного со здоровьем. При этом, в отличие от событий кризиса в 2008

года, на сегодняшний день практически отсутствует международная координация [3].

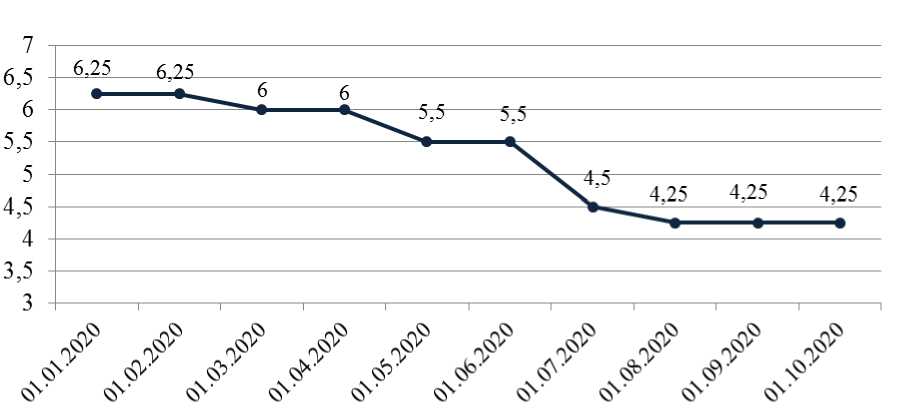

Центральные банки различных стран ответили на шок снижением ставок. За 9 месяцев 2020 года ключевая ставка Банк России снизилась с 6,25% до 4,25% (рисунок 1).

Рисунок 1 – Динамика ключевой ставки в 2020 году, % [6]

Правительством Российской Федерации 21.03.2020 года был утвержден «План первоочередных мероприятий (действий) по обеспечению устойчивого развития экономики в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции». В частности, Планом предусмотрены меры по увеличению программ выдачи кредитов на льготных условиях, а также осуществление возможности реструктуризации выданных ранее займов с предоставлением более выгодных ставок. Следует отметить, что финансовая поддержка гражданам и организациям может быть доступна лишь непродолжительное время. В противном случае сама банковская система станет убыточной [1].

Несмотря на принятые меры, уже сегодня можно сказать, что пандемия COVID-19 оказала негативное влияние на экономику в целом.

По данным Росстата российский ВВП во II квартале 2020 года упал на 8%, а по итогам года, по разным оценкам, потеряет 5-6% [9].

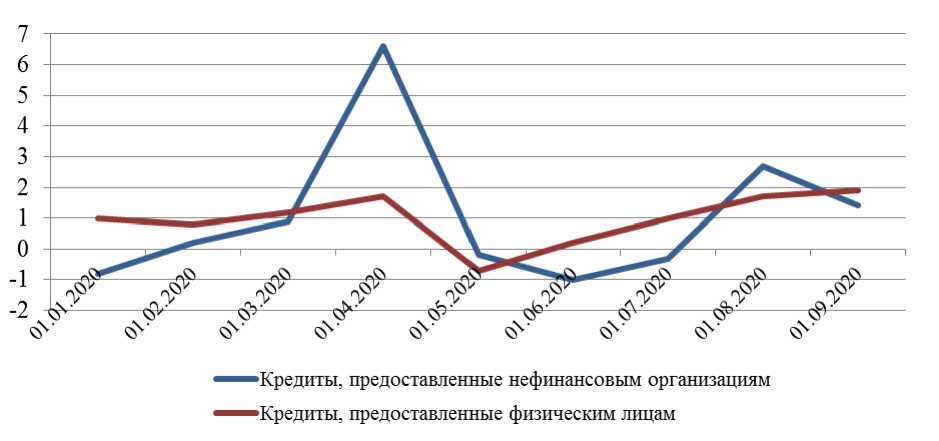

Несмотря на все ограничения, которых потребовала борьба с пандемией, банковский сектор России уверенно проходит этот год, о чем свидетельствует динамика основных показателей деятельности российских банков. На рисунке 2 представлена динамика прироста объемов кредитования за период с 01.01.2020 года по 01.09.2020 года.

Рисунок 2 - Динамика прироста объемов кредитования российскими банками в 2020 году, % [6]

Существенный спад розничного кредитования наблюдался в апреле– мае 2020 года, а затем банки уже в мае перешли к росту. В корпоративном кредитовании банки прошли дно падения в июне. Кредитная активность организаций возросла в июле-августе, затем в сентябре наблюдается спад.

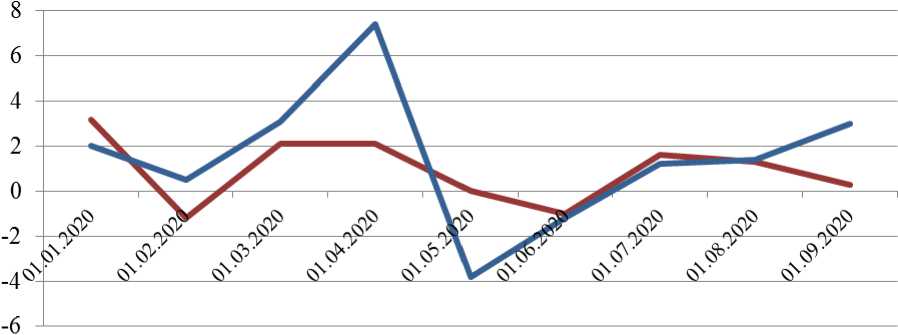

Динамика прироста привлеченных средств банков представлена на рисунке 3. Вклады населения заметно сократились в период наиболее жестких карантинных мер - в апреле-мае 2020 года. Отток средств продолжался вплоть до середины июня. С середины июня наблюдается положительная динамика объемов вкладов, которая сохранялась до июля.

Далее наблюдается снижение объема привлеченных средств от физических лиц. Средства организаций также продемонстрировали резкое падение в апреле-мае. Затем с середины мая наблюдается медленный, не неуклонный рост объемов средств, привлеченных от нефинансовых организаций.

^^■Вклады физических шщ

^^“ Депозиты и средства на счетах нефинансовых организаций

Рисунок 3 - Динамика прироста привлеченных средств российских банков в 2020 году, % [6]

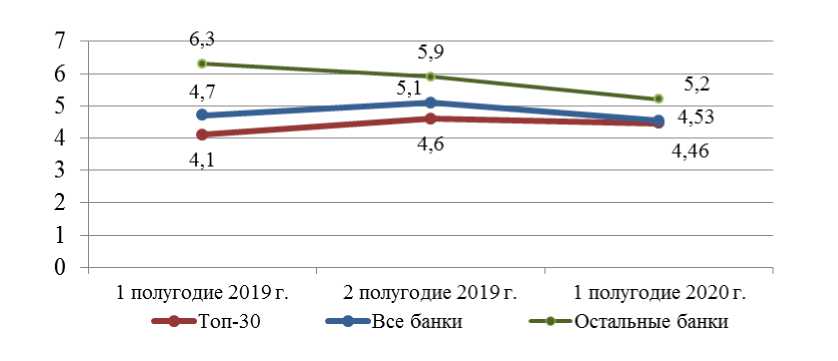

Воздействие пандемии на банковскую отрасль было неоднородным. Крупные банки (Топ-30) повысили эффективность, несмотря на возросшую стоимость риска. По итогам первой половины 2020 года банки из Топ-30 сумели увеличить чистую процентную маржу с 4,1% до 4,5% по сравнению с сопоставимым периодом предыдущего года. В свою очередь, показатель маржинальности остальных банков заметно упал - с 6,5% до 5,4%. Главной причиной более высокой маржинальности крупных банков стал возросший разрыв между стоимостью размещенных и привлеченных средств. Фактически эти банки смогли воспользоваться устойчивым снижением процентных ставок в экономике к своей выгоде.

Разница между стоимостью размещения и привлечения средств для крупных банков в первом полугодии 2020 года возросла, по сравнению с аналогичным периодом прошлого года, на 0,36%.

У остальных банков ситуация была обратной: разница сократилась до 5,2%, в то время как в 2019 году она составляла 6,3% в первом полугодии и 5,9% во втором полугодии (рисунок 4).

Рисунок 4 – Разница между стоимостью привлеченных и размещенных средств, % [9]

В сложившихся условиях дальнейшее развитие коммерческих банков напрямую зависит от их адаптации к изменившимся условиям.

Точкой роста для совершенствования своей деятельности и укрепления позиций на рынке для коммерческих банков является цифровизация. Пандемия стала фактором, подтолкнувшим банки активно совершенствовать свои цифровые возможности, хотя и до этого данный процесс шел достаточно интенсивно – еще в 2019 году по сравнению с 2018 годом количество клиентов банков, которые пользовались онлайн услугами, увеличилось более чем в полтора раза [4].

С введением режима самоизоляции опыт использования дистанционных каналов банковского обслуживания сформировался даже у тех клиентов, которые традиционно предпочитали новым технологиям посещение отделений банков. Возможность дистанционно открывать вклады, оформлять кредиты или заказывать нужные выписки переходит в разряд обязательных услуг, которые клиент ожидает от банка.

Еще одним ключевым драйвером развития банков является система быстрых платежей (СБП), популярность которой в пандемию заметно возросла, что связано с переходом многих клиентов банков на удаленную работу.

Не следует забывать о том, что смещение приоритета к дистанционному обслуживанию может вызвать рост числа кибератак и мошенничества, поскольку клиенты банка только адаптируются к новой среде банковских услуг и не всегда придерживаются мер безопасности в отношении собственных денежных операций [3].

Кроме того, переход на дистанционное обслуживание повлечет за собой снижение посещаемости офисов, что, с большой долей вероятности, вызовет волну их сокращений. Однако это не будет означать кризис банковской отрасли, напротив, снижение расходов на содержание отделений может пойти банковскому сектору на пользу.

Цифровизация, безусловно, эффективный инструмент развития коммерческих банков. Но, с другой стороны, специфика банковской отрасли, особенно в корпоративном сегменте, требует прямой, очной коммуникации клиента с представителями банка. Поэтому на фоне пандемии как никогда востребованной становится концепция клиентоориентированности. Качественно выстроенные отношения с клиентами являются одним из ключевых направлений стратегии коммерческих банков в новых реалиях.

Таким образом, основными направлениями развития коммерческих банков в условиях пандемии является совершенствование технологий дистанционного банковского обслуживания, а также методов взаимодействий клиентов с банками.

В заключении следует отметить, что ситуация в российской банковской сфере на сегодняшний день не содержит признаков кризиса. Несмотря на спад в экономике страны, коммерческие банки продолжает свое развитие. Для деятельности банков в условиях пандемии характерны: дистанционное взаимодействие банка с клиентами, разработка новых методов и способов защиты от несанкционированных операций, борьба за привлечение новых клиентов, разработка новых предложений по продажам банковских продуктов, расширение спектра услуг.

Условия пандемии усложнили работу коммерческих банков, но одновременно дали толчок для совершенствования банковского обслуживания и поиска новых возможностей для взаимодействия с клиентом.

Список литературы Деятельность коммерческих банков: современное состояние и возможности развития в условиях пандемии

- Баско О.В. Банковское обслуживание в России в условиях распространения COVID-19 / О.В. Баско // Теория и практика общественного развития. - 2020. - № 8 (150). - С. 58-61.

- Беликов С.С. Банковская система и банковская инфраструктура России: особенности развития, модели, прогнозы / С.С. Беликов, О.Е. Никонец, А.С. Кучерявых // Вестник Волжского университета имени В.Н. Татищева. - 2019. - Т.2. - № 3. - С. 162-169.

- Попова И.Н. Проблемы банковской деятельности в условиях пандемии / И.Н. Попова, А.П. Пономарев // StudNet. - 2020. - № 8. - С. 29-36.

- Как изменились банковские продукты в эпоху пандемии и после неё? Рассказывает руководитель банка [Электронный ресурс]. - URL: hhttps://bankstoday.net/last-articles/kak-izmenilis-bankovskie-produkty-v-epohu-pandemii-i-posle-nee-rasskazyvaet-rukovoditel-banka.

- Обзор банковского сектора Российской Федерации [Электронный ресурс] // Банк России. - URL: https://cbr.ru/statistics/ bank_sector/review.

- Официальный сайт Банка России [Электронный ресурс]. - URL: https://cbr.ru.

- Официальный сайт РИА Рейтинг [Электронный ресурс]. - URL: https://riarating.ru.

- Официальный сайт banki.ru [Электронный ресурс]. - URL: http://www.banki.ru.

- Пандемия не для всех: банковский сектор России в условиях COVID-19 [Электронный ресурс]. - URL: https://ratings.ru/files/research / banks/ NCR_BanksOutlook_Oct2020.pdf.