Денежно-кредитная политика Банка России как составная часть экономической политики государства

Автор: Ашмаров Игорь Анатольевич

Журнал: Вестник экономической теории @vestnik-et

Статья в выпуске: 8, 2016 года.

Бесплатный доступ

Центральная тема предлагаемой вниманию читателя статьи — это денежно-кредитная политика центрального банка (Банка России) как составная часть экономической политики государства. В последнее время финансовые и денежно-кредитные методы регулирования экономики всё чаще выступают как приоритетные методы управления макроэкономикой. Денежно-кредитная политика центрального банка помогает бороться с инфляцией и поддерживать на должном уровне уровень занятости населения. Цель данной статьи — дать авторское видение, собственное представление о денежно-кредитной политике центрального банка как составной части экономической политики любого государства мира.

Центральный банк, Банк России, денежно-кредитная политика, экономическая политика, государство, Россия

Короткий адрес: https://sciup.org/170163798

IDR: 170163798

Monetary policy of the Bank of Russia as a component part of the economic policy of the state

The central theme of the article that is being brought to the attention of the reader is the central bank’s (Bank of Russia) policy as a part of the state’s economic policy. Recently, financial and monetary methods of regulating the economy have increasingly become the priority methods of managing macroeconomics. The monetary policy of the central bank helps fight inflation and maintain employment levels at an appropriate level. The purpose of this article is to give the author's vision, his own understanding of the monetary policy of the central bank as an integral part of the economic policy of any state in the world.

Текст научной статьи Денежно-кредитная политика Банка России как составная часть экономической политики государства

Введение. Центральные банки всех стран мира, в том числе и России, проводят денежно-кредитную политику, а также связанное с ней денежнокредитное регулирование экономики. Данное направление регулирования включает в себя соответствующие сферы, являющиеся прямыми объектами этого регулирующего воздействия, а именно: денежную и кредитную сферы экономических взаимоотношений.

На сегодняшний день имеется большое общее количество различных видов государственной политики. Это и финансовая политика (Минфин), денежно-кредитная и валютная политика (Центральный банк РФ), промышленная и торговая политика (Минпромторг), экологическая политика (Минприроды), фискальная (налогово-бюджетная) политика (Министерство по налогам и сборам), экономическая политика (Минэкономразвития), долговая политика, политика в области безопасности, кадровая политика и т.д.

Тем не менее, в теории существует и не столь диверсифицированный подход, когда всё это вышеперечисленное и вместе взятое рассматривается в качестве тех или иных вариантов государственной экономической политики как единого целого. И уже в этих рамках выделяются отдельные направления, имеющие свои явные и скрытые нюансы.

Денежно-кредитная политика центрального банка является составной частью экономической политики государства, главные стратегические цели которой - это повышение благосостояния населения и обеспечение максимальной занятости. В связи с этими основными ориентирами макроэкономической политики правительства обычно выступают обеспечение роста валового внутреннего продукта (ВВП) и снижение инфляции. Реальная макроэкономическая ситуация может вносить определенные коррективы в формулировку целей макроэкономической политики государства.

Разработку денежно-кредитной политики осуществляет непосредственно Центральный банк Российской Федерации (Банк России). Этот процесс организован следующим образом.

Разработанный Банком России официальный документ - проект «Основных направлений единой государственной денежно-кредитной политики» на предстоящий год передается на рассмотрение Национальному банковскому совету, который дает по нему заключение.

Проект «Основных направлений единой государственной денежнокредитной политики» на предстоящий год содержит анализ состояния и про- гноз развития экономики России, основные ориентиры, параметры и инструменты единой государственной денежно-кредитной политики.

Государственная дума рассматривает их и принимает решение. Председатель Банка России ежегодно представляет Государственной думе годовой отчет, в котором содержится перечень мероприятий по единой государственной денежно-кредитной политике, проведенных Банком России. Реализация утвержденной денежно-кредитной политики также целиком возложена на Банк России.

В соответствии с принятыми на текущий 2016 год целями макроэкономической политики формулируются конечные цели денежно-кредитной политики Банка России на определенную перспективу. В 2016 году такой целью было снижение инфляции при сохранении и возможном ускорении темпов роста ВВП. В качестве конечной цели денежно-кредитной политики на следующий 2017 год Банк России определил снижение инфляции до 4% годовых1. Инфляция на ноябрь 2016 года, по официальным данным, составила 5,8%, что в свою очередь позволяет говорить об антиинфляционной политике центрального банка. С целью противодействия инфляции, и не только, центральный банк вносит изменения в систему инструментов своей денежно-кредитной политики (см. табл. 1).

Таблица 1

Изменения в системе инструментов денежно-кредитной политики и иные меры Банка России2

|

Повышены нормативы обязательных резервов |

С 1 июля 2016 г. Банк России повысил на 1 процентный пункт нормативы обязательных резервов по обязательствам кредитных организаций в иностранной валюте. Данное решение принято в рамках мер по дестимулированию роста валютных обязательств в структуре пассивов кредитных организаций. С 1 августа 2016 г. Банк России повысил на 0,75 п. п. нормативы обязательных резервов |

1 Центральный банк Российской Федерации // URL:

2 Доклад о денежно-кредитной политике. Выпуск № 3 (15). Сентябрь 2016 года // URL:

|

ISSN 2076-4715 |

Вестник экономической теории. 2016. № 8. |

|

по обязательствам кредитных организаций в валюте Российской Федерации и в иностранной валюте. Данная мера позволит частично абсорбировать приток ликвидности, связанный с финансированием дефицита федерального бюджета за счет средств Резервного фонда, а также будет способствовать дестимулированию роста валютных обязательств в структуре пассивов кредитных организаций. |

|

|

Изменены требования к ми- |

В соответствии с решением Совета директоров Банка |

|

нимальному уровню рейтинга |

России от 5 июля 2016 г. изменяются требования к мини- |

|

эмитента (выпуска) ценных |

мальному уровню рейтинга эмитента (выпуска) ряда ка- |

|

бумаг, включаемых в Лом- |

тегорий ценных бумаг, вновь включаемых в Ломбардный |

|

бардный список Банка России |

список Банка России. С 8 июля 2016 г. повышены минимальные уровни рейтинга долгосрочной кредитоспособности по международной шкале эмитента (выпуска) облигаций юридических лиц – резидентов Российской Федерации, а также долговых эмиссионных ценных бумаг, выпущенных юридическими лицами – нерезидентами Российской Федерации за пределами Российской Федерации, включаемых в Ломбардный список Банка России, с «В-»/»В3» до «В+»/»В1» по классификации рейтинговых агентств S&P Global Ratings, Fitch Ratings/Moody’s Investors Service. Указанное решение принято в целях повышения качества ценных бумаг, включаемых в Ломбардный список Банка России. |

|

Изменена величина отдель- |

Банк России с 1 сентября 2016 г. изменил размер попра- |

|

ных поправочных коэффици- |

вочных коэффициентов, используемых для корректиров- |

|

ентов, применяемых для кор- |

ки стоимости нерыночных активов, принимаемых в обес- |

|

ректировки стоимости неры- |

печение по кредитам Банка России в соответствии с По- |

|

ночных активов |

ложением Банка России от 12.11.2007 №312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами». |

|

Расширен Ломбардный спи- |

В соответствии с решениями Совета директоров Банка |

|

сок Банка России |

России от 8 июля и 26 августа 2016 г. в Ломбардный спи- |

|

сок Банка России дополнительно включены 42 выпуска ценных бумаг. |

Выраженное изменение произошло в региональной динамике инфляции. При продолжающемся замедлении ее годового темпа (до 6,9% в целом по России в августе 2016 г.) региональная неоднородность существенно уменьшилась. Дезинфляционные тенденции остаются устойчивыми в большинстве субъектов Российской Федерации, а это может указывать на то, что инфляционные риски в целом по стране не усиливаются.

Взаимосвязанной с денежно-кредитной политикой центрального банка является, например, долговая политика государства. Современный отечественный государственный внешний долг усугубляют сегодняшние западные экономические санкции.

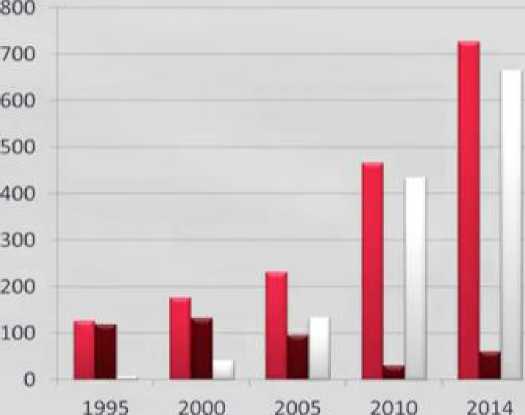

Внешний долг России (млрд, долл.)

■ Внешний долг, всего

■ Государственный долг

Долг частного сектора

Рис. 1. Структура внешнего долга России, млрд. долл.

Данная позиция достаточно тяжелая для российской экономики, и прежде всего потому, что сегодня резко ограничен доступ российских банков и компаний на западные финансовые рынки. По сути дела, для компаний с государственным участием или просто для госкомпаний рынки, западные рынки капитала просто-напросто закрыты. У России есть такая необходимость в привлечении западного капитала (см. рис. 1).

На рис. 1. мы можем видеть следующее, а именно: эволюцию внешнего долга России с 1995 по 2014 год. За эти последние 20 лет внешний долг России вырос многократно. И если в 1995 году он был там порядка 115‒120 млрд. долл., то в 2014 году это свыше 700 млрд. долл.

Причем, особенность заключается в том, что государственный долг в России постепенно сокращается, и в 2014 году государственный долг составлял всего-навсего 47-48 млрд. долл. А вот внешний долг РФ вырос, прежде всего, если иметь в виду внешний долг частного сектора, то он вырос очень значительно, очень существенно. И этот долг надо обслуживать. Обычно это делают компании. Компании берут кредит, и когда наступает срок погашения кредита, компания перекредитовывается и за счет получения нового кредита она гасит предыдущий кредит. Любая компания, любое предприятие имеет какой-то уровень долговой нагрузки. То есть компания для развития бизнеса использует собственный капитал и конечно, использует заемный капитал. Но когда западные рынки капитала закрыты, а нынешние долги надо погашать, невозможно перекредитоваться на западе. Это ставит целый ряд российских компаний в очень тяжелое положение, в очень тяжелую ситуацию. Следующая позиция -арест российского имущества за рубежом - это экзотика. Да, были какие-то попытки этого ареста, все это заканчивается достаточно безуспешно.

Следующая позиция экономических санкций — это ограничение поставок российской продукции за рубеж. Да, это, конечно, бьет болезненно по российской экономике, по российскому экспорту, но в ответ Россия принимает ответные меры, это как-бы антисанкции, связанные с прекращением закупок продуктов питания у европейских стран. Вот это ведет к нагнетанию международ- 26

ной экономической обстановки. Но из всех этих санкций, конечно, самая жесткая – это ограничение доступа к западному рынку капитала. Вот почему российские компании много заимствуют за рубежом. Это связано с тем, что именно на зарубежных рынках капитала можно взять больший объем финансовых ресурсов. То есть этот рынок - он, по сути дела, безграничный для российских компаний. Таким образом, за рубежом можно взять деньги на более длительный срок. И, наверное, самое главное: там можно взять более дешевые деньги. Поэтому российские компании, конечно, берут кредиты и у российских банков, но кредиты западных банков для них были более привлекательными, и вот этот внешний долг России (имеется в виду и частного бизнеса и государства) внешний долг России вырос и вырос очень значительно.

И в результате те кредиты, которые брали российские компании, брали российские банки, нужно отдавать, так как сегодня подходят сроки их погашения. И из таблицы можно видеть, что за 4-й квартал 2014 года и за весь 2015 год российские компании должны были выплатить 167 млрд. долл. Эта сумма не столь велика, не столь критична, если бы не ситуация на мировом рынке нефти. Потому что когда цена на нефть была свыше 100 долл. за баррель, то те компании, которые добывали нефть, которые получали эту выручку, они этой выручкой и расплачивались за те кредиты, которые брали на западе. Потому что все-таки основными заемщиками на европейском рынке являются такие компании, как Газпром, Роснефть, Лукойл. То есть у этих компаний есть валютная выручка. Им рассчитаться было достаточно легко. Но вот когда цены на нефть падают, и вместо 100 долл. нефть стоит 45 долл., то приток валюты в Россию сокращается, и даже компании, которые имеют валютную выручку, им труднее обслуживать свои долги. Конечно, в более тяжелой ситуации оказываются те компании, у которых этой валютной выручки нет, которые работают только на внутреннем российском рынке, они вынуждены продавать рубли, покупать валюту. Как мы видим сегодня, долларовый курс: с 38 руб. за 1 доллар поднялся до 63 руб. за 1 доллар на текущую дату.

Последствия экономических санкций для России — это технологическое отставание. Если за тот период, пока та техника, которая куплена на западе, она работает, функционирует, за этот период если мы не освоим производство этой техники в России, то действительно, это не просто технологическое отставание, а это приведет к тому, что некоторые ныне действующие производственные мощности перестанут действовать без этого оборудования.

Зависимость между риском и доходностью - это прямая зависимость. Больше риск - больше доходность. И вот это понижение рейтинга - свидетельство того, что риски вот у данного лица, у страны, или понижается рейтинг компании, потому что вслед за страновым рейтингом были пересмотрены и рейтинги и для российских компаний. А, соответственно, когда идет понижение рейтинга, это значит риски растут. Когда компания из компании инвестиционного качества становится компанией спекулятивного качества, то деньги вот этой компании спекулятивного качества дают под более высокие проценты. Это для России обернулось, примерно, в два процента.

То есть деньги стали, примерно, на 1,5–2% дороже. Куда закладываются эти 2%? Они будут заложены в цену продукции, потому что предприятию нужно долги возвращать, нужно проценты выплачивать, и это всё будет закладываться в цену продукции. Соответственно, это приведет к некоторому повышению инфляции, что будет вполне закономерно в данной практической ситуации.

Таблица 2.

Внешняя задолженность частного сектора и золотовалютные резервы Центрального банка Российской Федерации (на конец периода)

|

Годы |

Внешняя задолженность частного сектора (млрд. долл.) |

Золотовалютные резервы Центрального банка (млрд. долл.) |

|

1998 |

30 |

12 |

|

2000 |

31 |

28 |

|

2005 |

175 |

183 |

|

2008 (август) |

378 |

599 |

|

2010 |

471 |

479 |

|

2014 |

547 |

385 |

|

2015 (ноябрь) |

575 |

365 |

Следующая позиция, на которую следует обратить внимание, - это то, что для обслуживания внешнего долга необходима валюта. У нас происходит снижение валютной выручки в силу того, что снижаются цены на нефть и на газ. И компании покупают теперь валюту у Центрального банка России. Это приведет к тому, что происходит постепенное снижение международных (золотовалютных) резервов Центрального банка. И то, как растет внешний долг частного сектора, в то же самое время показывает, как изменяются золотовалютные резервы.

Из приведенной выше таблицы можно видеть, что, скажем, самый пик золотовалютных резервов - это август 2008 года, когда золотовалютные резервы составляли 600 млрд. долл. Постепенно эти золотовалютные резервы снижались. Снижались по причине того, что часть этих резервов была использована во время глобального финансово-экономического кризиса 2008–2009 гг. для поддержания российской экономики.

В настоящее время компании, которым нужно погашать внешние долги, номинированные в долларах или в евро, покупают валюту не просто на рынке, у тех предприятий, у которых есть валютная выручка и они эту валюту продают, они покупают эту валюту у Центрального банка. И если у нас еще на конец 2014-го года золотовалютные резервы составляли 385 млрд. долл., к концу ноября 2015-го года эти резервы сократились до 365 млрд. долл. (см. табл. 2).

Запас прочности здесь, безусловно, есть, но золотовалютных резервов у нас всего-навсего 365 млрд. долл., а задолженность частного сектора, если мы еще сюда прибавим задолженность государства, это, примерно, около 600 млрд. То есть золотовалютные резервы не покрывают всю ту задолженность, которая имеется у России. На текущую дату - 2 декабря 2016 года - Банк России отчасти восстановил объём своих резервов в 385,3 млрд. долл. США1.

Да, безусловно, для каких-то предприятий западные рынки остаются открытыми. Это - частный бизнес, который, к которому экономические санкции не применяются. Поэтому часть кредитов предприятия погасят сами или перекредитуются у западных банков. Но часть компаний будет обращаться к Центральному банку и, соответственно, золотовалютные резервы будут уменьшаться. Кроме того, многие центральные банки обязаны создавать условия для того, чтобы правительства могли занимать у них деньги.

В конечном итоге, в зависимости от самостоятельно проводимой, то есть независимой денежно-кредитной политики, самыми независимыми в современном постиндустриальном мире являются институты центральных банков Гер- мании, Швейцарии, Канады, Нидерландов, США, а также и России, а наименее независимые – это центральные банки Португалии, Греции и Испании и т.д.

Таким образом, подводя итоги, скажем, что прежде чем принимать решения в области денежно-кредитной политики, представителям центрального банка нужно тщательно проанализировать сложившуюся макроэкономическую ситуацию, сделать достаточно глубокий макроэкономический анализ мировой экономики, российской экономики, посмотреть на состояние рынков в России и других странах, и, уже исходя их этого, принимать соответствующие важные для всей страны и экономики решения. Такими мы увидели некоторые основные аспекты современной денежно-кредитной политики в России.

Список литературы Денежно-кредитная политика Банка России как составная часть экономической политики государства

- Доклад о денежно-кредитной политике. Выпуск № 3 (15). Сентябрь 2016 года [Электронный ресурс]. // URL: http://cbr.ru/publ/ddcp/2016_03_ddcp.pdf (дата обращения: 18.11.2016)

- Центральный банк Российской Федерации [Электронный ресурс]. // URL: http://cbr.ru/ (дата обращения: 18.11.2016)