Денежно-кредитная политика и инфляция

Автор: Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы: итоги и последствия валютного кризиса

Статья в выпуске: 1, 2015 года.

Бесплатный доступ

Валютная паника и резкая девальвация рубля в середине декабря 2014 г. стали первым ударом кризиса, связанного с падением цен на нефть. При этом российская валюта ослабела в гораздо большей степе- ни, чем какая бы то ни было из «ресурсных» валют в мире: в условиях кризиса вокруг Украины и западных санкций экономические агенты оценивают рублевые риски при дешевеющей нефти чрезвычайно высоко. Укрепление рубля во второй половине декабря оказалось кратковременным, а стабилизация рубля в районе значений 65 руб. за доллар в середине января совпала с периодом стабилизации нефтяных цен. Между тем еженедельные темпы инфляции во второй половине декабря – первой половине января держатся на уровне около 0,8%, отыгрывая эффект переноса курса в цены. В результате годовые значения инфляции могут выйти на уровень около 13% уже по итогам января. В феврале – марте инфляция может превысить уровень 15%. Стабилизация инфляции к середине и во второй половине года возможна лишь при стабилизации курса и умеренной денежно-кредитной политике.

Короткий адрес: https://sciup.org/170176291

IDR: 170176291

Текст научной статьи Денежно-кредитная политика и инфляция

-

1.1. Масштаб эффекта переноса курса в цены: от чего это зависит?

Валютная паника и резкая девальвация рубля в середине декабря 2014 г. стали первым ударом кризиса, связанного с падением цен на нефть. При этом российская валюта ослабела в гораздо большей степени, чем какая бы то ни было из «ресурсных» валют в мире: в условиях кризиса вокруг Украины и западных санкций экономические агенты оценивают рублевые риски при дешевеющей нефти чрезвычайно высоко. Укрепление рубля во второй половине декабря оказалось кратковременным, а стабилизация рубля в районе значений 65 руб. за доллар в середине января совпала с периодом стабилизации нефтяных цен. Между тем еженедельные темпы инфляции во второй половине декабря – первой половине января держатся на уровне около 0,8%, отыгрывая эффект переноса курса в цены. В результате годовые значения инфляции могут выйти на уровень около 13% уже по итогам января. В феврале – марте инфляция может превысить уровень 15%. Стабилизация инфляции к середине и во второй половине года возможна лишь при стабилизации курса и умеренной денежно-кредитной политике.

Предпринятые в середине декабря ЦБ РФ и правительством РФ меры по стабилизации ситуации на валютном рынке привели к значительному укреплению рубля. Однако в конце декабря курс рубля вновь резко снизился до уровня 66 руб. за доллар. Этому способствовало дальнейшее падение цен на нефть, которые 13 января впервые с весны 2009 г. оказались меньше 45 долл./барр. сорта «Брент». Дополнительное давление на курс могли оказать бюджетные расходы, традиционно возрастающие в конце года – в текущих условиях значительная часть рублевых выплат направляется на покупку иностранной валюты. Во второй декаде января курс стабилизировался на достигнутом уровне, что совпало со стабилизацией цен на нефть.

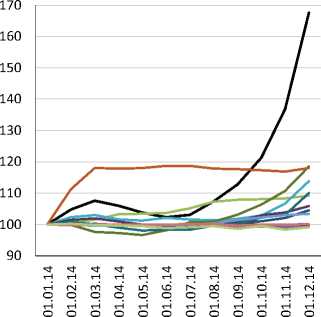

Таким образом, по итогам 2014 г. рубль подешевел значительно сильнее, чем валюты других стран – экспортеров нефти (см. рис. 2 ). При этом в 2012–2013 гг. макроэкономическая динамика РФ в целом укладывалась в рамки изменений основных показателей других стран – экспортеров нефти. Ключевым фактором столь масштабного падения рубля в 2014 г. стал чрезвычайно высокий отток частного капитала, достигший за 2014 г. 151,5 млрд долл. США (против 61 млрд долл. США в 2013 г.). Усиление оттока капитала было вызвано геополитическими конфликтами, в которые вовлечена

Источник: ЦБ РФ.

Рис. 1. Динамика биржевых курсов долларов и евро к рублю и объем торгов на валютном рынке

Россия. В результате российские заемщики потеряли возможность привлечения заимствований на внешних рынках и рефинансирования накопленных долгов. Дополнительным фактором давления на рубль стали самоподдерживающиеся девальвационные ожидания – по мере падения курса рубля все большая часть экономических агентов направляла свободные рублевые средства на покупку иностранной валюты.

В случае дальнейшего снижения цен на нефть рубль вновь окажется под давлением. В этой ситу-

Таблица 1

НЕКОТОРЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

ОСНОВНЫХ СТРАН – ЭКСПОРТЕРОВ НЕФТИ В 2012–2014 ГГ.

|

Темп годового прироста ВВП, % |

Сальдо финансового счета (кроме резервных активов), млрд долл |

Международные резервы (без учета золота), млрд долл. на конец периода |

|||||||

|

2012 |

2013 |

I–III кв. 2014 |

2012 |

2013 |

1-е п/г 2014 |

2012 |

2013 |

III кв. 2014 |

|

|

Россия |

3,4 |

1,3 |

0,8 |

-25,7 |

-45,0 |

-80,7 |

486,6 |

469,6 |

409,2 |

|

Саудовская Аравия |

5,8 |

4,0 |

3,6 |

-6,4 |

-58,2 |

-32,6 |

656,5 |

725,3 |

744,5 |

|

Иран |

-6,6 |

-1,9 |

1,5 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Ирак |

10,3 |

4,2 ■ |

-2,7 ■ |

-16,2 |

н/д ■ |

н/д ■ |

68,7 ■ |

76,1 ■ |

67,7 |

|

Нигерия |

4,3 |

5,4 |

6,1 |

-1,3 |

6,8 |

н/д |

43,8 |

42,8 |

38,3 |

|

ОАЭ ^^в |

4,7 |

5,2 ■ |

4,3 ■ |

н/д ■ |

н/д ■ |

н/д ■ |

47,0 ■ |

68,2 ■ |

77,4 |

|

Ангола |

5,2 |

4,1 |

5,3 |

-9,0 |

-7,9 |

н/д |

33,4 |

32,8 |

28,0 |

|

Венесуэла |

5,6 |

1,3 ■ |

-3,0 ■ |

-8,7 ■ |

н/д ■ |

н/д ■ |

9,9 ■ |

6,0 ■ |

н/д |

|

Норвегия |

2,7 |

0,7 |

2,1 |

-51,1 |

-41,0 |

-36,6 |

51,9 |

58,3 |

67,0 |

|

Канада |

1,9 |

2,0 ■ |

2,4 ■ |

65,7 ■ |

61,4 ■ |

25,2 ■ |

68,4 ■ |

71,8 ■ |

73,6 |

|

Мексика |

4,0 |

1,4 |

1,6 |

51,4 |

61,0 |

32,2 |

104,4 |

113,9 |

188,5 |

|

Казахстан |

5,0 |

6,0 |

4,6 |

-0,9 ■ |

4,3 ■ |

1,1 |

22,1 ■ |

19,1 |

20,8 |

|

Кувейт |

8,3 |

-0,4 |

1,4 |

-80,7 |

-68,9 |

н/д |

28,9 |

29,4 |

33,4 |

|

Катар |

8,8 |

3,6 ■ |

5,9 ■ |

-38,3 ■ |

-49,7 ■ |

-27,6 |

32,5 ■ |

41,6 ■ |

43,3 |

|

Ливия |

104,5 |

-13,6 |

-19,8 |

-7,9 |

-4,1 |

н/д |

118,4 |

115,2 |

93,3 |

Источник: World Economic Outlook, IFS, ЦБ Казахстана и Нигерии.

ации главной задачей денежных властей должно стать недопущение повторения валютной паники. В случае соблюдения договоренностей о регулярной продаже валютной выручки экспортерами и ограничении рублевой ликвидности эта задача, на наш взгляд, является решаемой. Продолжающееся сокращение импорта будет способствовать стабилизации платежного баланса. Одним из главных рисков при этом является возможное расширение денежной эмиссии, которая приведет как к ускорению инфляции, так и к давлению на валютный рынок. Дополнительным фактором риска является необходимость стабилизировать банковскую систему после резкого повышения базовой ставки Банком России (см. Раздел 2).

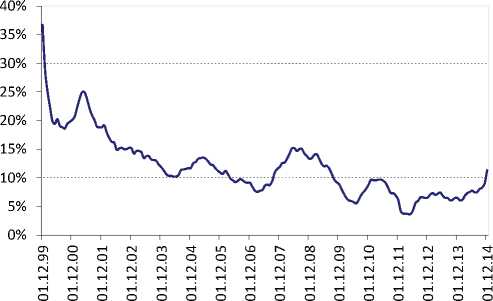

Как и ожидалось, инфляция в декабре резко ускорилась – в течение последних двух недель года ИПЦ рос темпом 0,9% в неделю. В результате, ИПЦ за 2014 г. достиг 11,4% по сравнению с 6,5% в 2013 г.

Таким образом, к концу 2014 г. потребительская инфляция в России достигла максимального уровня в годовом выражении с августа 2009 г. Если же рассматривать месячные значения, то – при исключении январских показателей, которые традиционно были максимальными в связи с индексацией тарифов на услуги ЖКХ, – декабрьская инфляция оказалась максимальной с июля 1999 г.

С 1 по 19 января ИПЦ вырос на 1,5%, т.е. оказался почти в четыре раза выше, чем в аналогичном

^^^^^еСаудовская Аравия ^^^^^е Россия

^^^^^еИран

^^^^^еИрак

^^^^^е Нигерия

= ОАЭ

-

-Ангола

-

- Венесуэла

^^^^^^^е. Норвегия

^^^^^е Канада

^^^^^^^е.Мексика

^^^^^^^е. Казахстан

Кувейт

Катар

^^^^^еЛивия

Рис. 2. Динамика среднемесячных обменных курсов валют крупнейших стран – экспортеров нефти в 2014 г. (январь 2014 = 100)

периоде прошлого года (0,4%). Таким образом, уже по итогам января в годовом измерении инфляция приблизится к значению 13%. При этом эффект переноса ослабления рубля в цены еще не проявился в полной мере и будет продолжать влиять на темпы роста потребительских цен. Учитывая возможное дальнейшее ослабление рубля, ИПЦ в 2015 г. в годовом выражении неизбежно превысит максимум кризисного 2009 г. (15%) и может достигнуть 20% в первой половине 2015 г., однако затем начнет снижаться, и в целом за 2015 г. может составить около 15% при условии стабильности курса рубля и сдержанной денежно-кредитной политики (см. Раздел 1.1).

Заметим, что, по оценке Минэкономразвития России, в ноябре 2014 г. впервые с октября 2009 г. темп прироста ВВП к аналогичному периоду предыдущего года оказался отрицательным, снизившись на 0,5%. Однако это снижение, по всей видимости, является лишь началом масштабной рецессии: по итогам 2015 г. падение ВВП может достигнуть 5%, что будет дополнительно осложнять ситуацию в банковском секторе и на валютном рынке.

Источник: Росстат, расчеты авторов.

Рис. 3. Динамика ИПЦ в РФ в годовом выражении

Резкая девальвация ведет к росту цен на импорт в национальной валюте (эффект переноса курса в цены). Масштаб переноса зависит в том числе от уровня зависимости экономики от импорта, характера этой зависимости, конкурентности внутренних рынков, а также в большой степени – от общей макроэкономической динамики (ожидания экономических агентов), предшествующей инфляции, ожиданий будущей динамики обменного курса. По нашим оценкам, эффект переноса обменного курса в цены потребительских товаров в России составляет от 10 до 20%, иными словами, при ослаблении рубля на 1% потребительские цены вырастают на 0,1–0,2%.

В экономической литературе выделяют несколько базовых механизмов влияния колебаний обменного курса на внутренние цены: прямой, косвенный и через прямые иностранные инвестиции (ПИИ).

Прямой механизм связан с непосредственным изменением внутренних цен на импортные товары в национальной валюте (см. Obstfeld, Rogoff, 2001).

Косвенный механизм связан с возможностью взаимного замещения импортных и национальных товаров как на внутреннем («внутреннее замещение»), так и на внешних («внешнее замещение») рынках торговых партнеров (см.: Obstfeld, 2001; Engel, 2002 и др.). Так, ослабление национальной валюты будет приводить, с одной стороны, к росту внутреннего спроса на отечественные товары («внутреннее замещение»), поскольку цены импортных товаров в национальной валюте повышаются, а с другой – к увеличению иностранного спроса на отечественные товары («внешнее замещение») из-за снижения их относительной стоимости. В результате возрастут отечественное производство, заработная плата и внутренние цены.

Механизм влияния обменного курса на внутренние цены через прямые иностранные инвестиции основан на эффекте, связанном с переносом производства иностранных фирм и соответствующими изменениями направлений ПИИ. При продолжительном ослаблении национальной валюты какой-либо страны для иностранных фирм – экспортеров становится более выгодным перенести производство в нее, что приводит к росту внутреннего выпуска, увеличению спроса на труд, повышению заработной платы и, как следствие, уровня внутренних цен.

Согласно одной из базовых концепций соотношения цен в межстрановом разрезе – паритета покупательной способности (ППС), – перенос колебаний обменного курса на внутренние цены должен быть полным, т.е. эластичность внутренних цен по обменному курсу должна равняться 1 (или 100%). Однако во многих случаях предпосылки, лежащие в основе концепции ППС, в реальности не выполняются, что может приводить к различиям в масштабах эффекта переноса. Эти различия в отдельных странах могут определяться:

-

• наличием транспортных издержек, которые повышают стоимость импортных товаров и ослабляют влияние колебаний обменного курса на агрегированные индексы цен (Obstfeld, Rogoff, 2000);

-

• различиями в структуре потребления товаров (импортные товары могут занимать различную долю в ней; см.: McCallum, Nelson, 2000) и услуг (потребитель оплачивает маркетинговые неторгуемые услуги, услуги посредников и т.д, поэтому «доля цены» товара, подверженная колебаниям обменного курса, может быть существенно меньшей; см.: Bacchetta, Wincoop, 2003);

-

• возможностью дискриминации различных рынков (pricing-to-market; см.: Knetter, 1994), из-за чего величина эффекта переноса будет различаться на разных рынках;

-

• различиями в моделях ценообразования фирм: выбор уровня цен и объема производства исходя из максимизации прибыли приводит к большему масштабу эффекта переноса (см.: Phillips, 1988), а выбор в пользу максимизации доли рынка – к меньшему (см.: Ohno, 1990);

-

• валютой ценообразования: в странах с менее стабильной национальной валютой будет больше импортных товаров, цены на которые формируются в иностранной валюте (Gopinath et al., 2007; Devereux et al., 2004);

-

• степенью взаимозаменяемости отечественных и иностранных промежуточных товаров: при колебаниях обменного курса промежуточная импортная продукция заменяется отечественной (см.: Obstfeld, 2001);

-

• степенью сегментированности рынков: масштаб эффекта переноса меньше в более сегментированных отраслях, где у фирм больше возможностей для дискриминации потребителей (Goldberg, Knetter, 1996);

-

• ожиданиями будущей динамики обменного курса (Froot, Klemperer, 1989);

-

• наличием ценовой дискриминации (см.: Bacchetta, Wincoop, 2003).

Значимую роль для величины эффекта переноса может играть макроэкономическая ситуация. Так, при высокой волатильности обменного курса импортерам становится невыгодным частое изменение цен, что приводит к уменьшению эффекта переноса (см.: Engel, Rogers, 1998). Общая стабильность спроса на товары также может влиять на величину эффекта: при частых изменениях совокупного спроса фирмам-импортерам невыгодно менять цены, что приведет к его уменьшению (см.: Mann, 1986).

Согласно выводам Дж. Тейлора, чем выше уровень, продолжительность и волатильность инфляции, тем больше эффект переноса (Taylor, 2000). Авторы других работ эту взаимосвязь подтвердили, показав, что в странах с низким уровнем инфляции наблюдается незначительный эффект переноса, а в большинстве стран с традиционно высокой инфляцией он больше (Engel, 2002; Calvo, Reinhart, 2002). При этом по мере стабилизации экономической ситуации уменьшается и эффект переноса (Gagnon, Ihrig, 2004; McCarthy, 2000).

Дополнительной причиной различий в масштабах эффекта переноса может быть асимметричная жесткость цен (см.: Dolado et al., 2005): цены товаров по-разному реагируют на изменение издержек их производства – слабее на снижение и сильнее на повышение. Тогда изменения обменного курса, приводящие к росту или снижению стоимости промежуточных товаров, будут приводить к изменению издержек производства конечной продукции, что будет по-разному влиять на динамику конечных цен, т.е. эффект переноса при укреплении или ослаблении валюты будет различаться (Cozmânca, Manea, 2010). В некоторых работах было показано, что чем выше в стране инфляция, тем больше асимметрия эффекта переноса (см.: Flodén, Wilander, 2006).

Можно сформулировать теоретические гипотезы о том, что основными факторами, определяющими величину эффекта переноса в кратко- и среднесрочном периодах в России, выступают:

-

– обменный курс национальной валюты;

-

– денежная масса, позволяющая отразить влияние денежно-кредитной политики на структурные особенности эффекта переноса;

-

– уровень цен на нефть как важный фактор внешнеторгового баланса России, что, в свою очередь, сказывается на колебаниях обменного курса рубля;

-

– показатель выпуска в экономике.

Для получения оценок величины эффекта переноса целесообразно использовать модель векторной авторегрессии или векторной модели коррекции ошибок, которая анализирует динамику экономических показателей и позволяет отслеживать характерные структурные изменения эффекта переноса, в том числе в долгосрочном периоде.

По нашим оценкам, эффект переноса обменного курса в цены потребительских товаров в России составляет от 10 до 20% в зависимости от валюты и периода оценки. Иными словами, при ослаблении рубля на 1% потребительские цены вырастают на 0,1–0,2%. При этом скорость учета изменений курса в ценах варьируется от 2 до 8 месяцев, возрастая при резких колебаниях курса. С учетом практически двукратного ослабления рубля за 2014 г. как к доллару США, так и к евро (т.е. падения курса рубля на 50% к доллару и евро), вклад эффекта переноса в прирост ИПЦ может достичь 10 п.п.

Ослабление рубля уже отразилось в ценах 2014 г. Но так как основное снижение курса пришлось на конец года, вряд ли цены абсорбировали более 20–30% величины эффекта переноса. Отчасти это подтверждается динамикой инфляции: в начале осени прирост ИПЦ за год прогнозировался денежными властями на уровне 7–8%, а фактически потребительская инфляция в 2014 г. равнялась 11,4%. Таким образом, вклад эффекта переноса в инфляцию 2015 г. может достичь 7–8 п.п. при условии стабилизации курса рубля на текущих уровня около 65 руб. за доллар США. Учитывая, что при стабильном курсе ИПЦ за 2015 г. вряд ли опустился бы ниже уровня 4–5%, инфляция за 2015 г. после масштабного ослабления национальной валюты может составить 11–13%.

Список литературы Денежно-кредитная политика и инфляция

- Салицкий И. (2010). Перенос обменного курса рубля в цены импорта Российской Федерации // Экономическая политика. № 6. С. 176–195. [Salitsky I. (2010). Exchange Rate Passthrough into Import Prices in Russian Federation // Ekonomicheskaya Politika. No 6. P. 176–195.]

- Bacchetta P., Wincoop E. (2003). Why Do Consumer Prices React Less than Import Prices to Exchange Rates? // Journal of the European Economic Association. Vol. 1, No 2–3. P. 662–670.

- Bailliu J., Fujii E. (2004). Exchange Rate Passthrough and the Inflation Environment in Industrialized Countries: An Empirical Investigation // Bank of Canada Working Paper. No 2004-21.

- Ball L., Mankiw G. N., Romer D. (1988). The New Keynesian Economics and the Output–Inflation Trade-off // Brookings Papers on Economic Activity. Vol. 1988, No 1. P. 1–82.

- Beirne J., Bijsterbosch M. (2011). Exchange Rate Pass-through in Central and Eastern European EU Member States // Journal of Policy Modeling. Vol. 33, No 2. P. 241–254.

- Bitans M. (2004). Pass-through of Exchange Rates to Domestic Prices in East European Countries and the Role of Economic Environment // Bank of Latvia Working Paper. No 4/2004.

- Calvo G. A., Reinhart C. M. (2002). Fear of Floating // The Quarterly Journal of Economics. Vol. 117, No 2. P. 379–408.

- Cozmânca B. O., Manea F. (2010). Asymmetries in the Exchange Rate Pass-through into Romanian Price Indices // Romanian Journal of Economic Forecasting. No 1. P. 21–44.

- Devereux M. B., Engel C., Storgaard P. E. (2004). Endogenous Exchange Rate Passthrough When Nominal Prices Are Set in Advance // Journal of International Economics. Vol. 63, No 2. P. 263–291.

- Dolado J. J., Marıá -Dolores R., Naveira M. (2005). Are Monetary-Policy Reaction Functions Asymmetric? The Role of Nonlinearity in the Phillips Curve // European Economic Review. Vol. 49, No 2. P. 485–503.

- Engel C., Rogers J. (1998). Regional Patterns in the Law of One Price: The Roles of Geography versus Currencies // The Regionalization of the World Economy. University of Chicago Press.

- Engel C. (2002). The Responsiveness of Consumer Prices to Exchange Rates and the Implications for Exchange-Rate Policy: A Survey of a Few Recent New Open-Economy // NBER Working Paper. No w8725.

- Flodén M., Wilander F. (2006). State Dependent Pricing, Invoicing Currency, and Exchange Rate Pass-through // Journal of International Economics. Vol. 70, No 1. P. 178–196.

- Froot K. A., Klemperer P. D. (1989). Exchange Rate Pass-through When Market Share Matters // The American Economic Review. Vol. 79, No 4. P. 637–654.

- Gagnon J. E., Ihrig J. (2004). Monetary Policy and Exchange Rate Pass-through // International Journal of Finance & Economics. Vol. 9, No 4. P. 315–338.

- Goldberg P. K., Knetter M. M. (1996). Goods Prices and Exchange Rates: What Have We Learned? // NBER Working Paper. No w5862.

- Gopinath G., Itskhoki O., Rigobon R. (2007). Currency Choice and Exchange Rate Passthrough // NBER Working Paper. No w13432.

- Knetter M. M. (1994). Is Export Price Adjustment Asymmetric? Evaluating the Market Share and Marketing Bottlenecks Hypotheses // Journal of International Money and Finance. Vol. 13, No 1. P. 55–70.

- Mann C. L. (1986). Prices, Profit Margins, and Exchange Rates // Federal Reserve Bulletin. Vol. 72. P. 366–379.

- McCallum B., Nelson E. (2000). Monetary Policy for an Open Economy: An Alternative Framework with Optimizing Agents and Sticky Prices // Oxford Review of Economic Policy. Vol. 16, No 4. P. 74–91.

- McCarthy J. (2000). Pass-through of Exchange Rates and Import Prices to Domestic Inflation in Some Industrialized Economies // FRB of New York Staff Report.

- Obstfeld M., Rogoff K. (2000). New Directions for Stochastic Open Economy Models // Journal of International Economics.Vol. 50, No 1. P.117–153.

- Obstfeld M., Rogoff K. (2001). The Six Major Puzzles in International Macroeconomics: Is There a Common Cause? // NBER Macroeconomics Annual 2000. Vol. 15. MIT Press. P. 339–412.

- Obstfeld M. (2001). International Macroeconomics: Beyond the Mundell–Fleming Model // NBER Working Paper. No w8369.

- Ohno K. (1990). Exchange rate fluctuations, pass-through, and market share // Staff Papers-International Monetary Fund. P. 294–310.

- Phillips R. W. (1988). The Pass-through of Exchange Rate Changes to Prices of Imported Manufacturers // Australian National University. Centre for Economic Policy Research. N 197.

- Takhtamanova Y. F. (2010). Understanding Changes in Exchange Rate Pass-through // Journal of Macroeconomics. Vol. 32, No 4. P. 1118–1130.

- Taylor J. B. (2000). Low Inflation, Passthrough, and the Pricing Power of Firms // European Economic Review. Vol. 44, No 7. P. 1389–1408.