Денежно-кредитная политика и макроэкономические показатели в январе 2015 г.: Банк России потерял цель

Автор: Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы: оценка текущих рисков

Статья в выпуске: 2, 2015 года.

Бесплатный доступ

По итогам заседания совета директоров Банка России 30 января 2015 г. было принято решение снизить ключевую ставку с 17 до 15%. Как следует из объяснения ЦБ РФ, причиной снижения является «изменение баланса рисков ускорения роста потребительских цен и охлаждения экономики». Однако такая констатация выглядит явно преждевременной: динамика инфляции в январе и первой декаде февраля остается на максимумах и не демонстрирует признаков замедления.

Короткий адрес: https://sciup.org/170176302

IDR: 170176302

Текст научной статьи Денежно-кредитная политика и макроэкономические показатели в январе 2015 г.: Банк России потерял цель

П. Трунин

По итогам заседания совета директоров Банка России 30 января 2015 г. было принято решение снизить ключевую ставку с 17 до 15%. Как следует из объяснения ЦБ РФ, причиной снижения является «изменение баланса рисков ускорения роста потребительских цен и охлаждения экономики». Однако такая констатация выглядит явно преждевременной: динамика инфляции в январе и первой декаде февраля остается на максимумах и не демонстрирует признаков замедления.

Напомним, что экстренное повышение ставки с 10,5 до 17% стало реакцией денежных властей на развернувшуюся панику на валютном рынке, когда на пике курс евро вплотную подошел к уровню 100 руб., а курс доллара – к 80 руб. На тот момент ЦБ видел свою первоочередную задачу в стабилизации курса, поэтому пошел на решительное ужесточение денежной политики. Побочным следствием этого стали возросшие кредитные риски и, как следствие, риски развития кризиса в банковском секторе, а также торможение экономического ро- ста по причине сворачивания кредитования. Принимая во внимание эти обстоятельства и полагая, что динамика курса рубля в значительной степени стабилизировалась, Банк России пошел на умеренное снижение ставки.

Мы полагаем, что решение о снижении ключевой ставки было принято преждевременно. Приоритетом денежно-кредитной политики ЦБ РФ является таргетирование инфляции, однако принятое решение свидетельствует о смещении приоритетов Банка России в сторону стимулирования экономического роста. Это может разогнать ожидаемую инфляцию, притом что фактическая инфляция за январь достигла максимального уровня с 1999 г. (3,9% к предыдущему месяцу). Экономические агенты могут воспринять снижение ставки как проявление непоследовательной денежной политики, которая и так вызывает много вопросов после декабрьской валютной паники. Это вносит дополнительную неопределенность и осложняет решения о сбережениях и инвестициях.

Смягчение денежно-кредитной политики в текущих условиях подрывает доверие к отечествен-

ной валюте и к режиму таргетирования инфляции в целом. Повышение ключевой ставки в декабре привело к значительному росту ставок по рублевым депозитам в коммерческих банках, повысив их привлекательность в качестве инструмента сбережений и увеличив эффективность процентного канала денежной политики. Однако снижение ставки может нивелировать достигнутый положительный эффект, так как, помимо прямых негативных последствий для сбережений в виде снижения ставок по депозитам, о котором уже заявили многие банки, смягчение денежной политики снижает доверие к ЦБ РФ. Текущий темп роста цен и его возможное дальнейшее увеличение в течение года стимулируют экономических агентов по возможности избавляться от рублевых накоплений.

По-видимому, ЦБ РФ недооценивает инфляционные последствия своей политики. В настоящий момент фактически как ключевая ставка, так и ставки по депозитам стали отрицательными. Это может породить инфляционно-девальвационную

Непродовольственные товары ■ Услуги

■ Продовольственные товары J

Источник: Росстат, расчеты авторов.

Рис. 1. Вклад основных компонент в ИПЦ в годовом выражении в 2008–2015 гг.

спираль: рост инфляционных ожиданий будет подрывать доверие к отечественной валюте и приводить к ослаблению рубля, которое будет вызывать ускоренный рост цен, что еще сильнее будет разогревать инфляционные ожидания и приводить к дальнейшему ослаблению рубля.

Таблица 1

ТОВАРНЫЕ ГРУППЫ, ХАРАКТЕРИЗУЮЩИЕСЯ НАИБОЛЬШИМ ПОДОРОЖАНИЕМ ПО ИТОГАМ ЯНВАРЯ 2015 Г. ^В ГОДОВОМ ВЫРАЖЕНИИ^

|

2012 |

2013 |

2014 |

янв. 2015 г. |

|

|

ИПЦ |

6,6 |

6,5 |

11,4 |

15 |

|

Продовольственные товары |

7,5 |

7,3 |

15,4 |

20,7 |

|

Сахар-песок |

9 |

2,6 |

40 |

67,9 |

|

Крупа и бобовые |

-7 |

3,2 |

34,6 |

44,9 |

|

Плодоовощная продукция |

11 |

9,3 |

22 |

40,7 |

|

Рыба и морепродукты |

1,9 |

7,6 |

19,1 |

25,8 |

|

Мясо и птица |

8,3 |

-3 |

20,1 |

24 |

|

Яйца |

5,1 |

28,8 |

4,6 |

18,9 |

|

Масло сливочное |

3 |

18,6 |

14,5 |

17,4 |

|

Молоко и молочная продукция |

4,4 |

13,1 |

14,4 |

15,8 |

|

Непродовольственные товары |

5,2 |

4,5 |

8,1 |

11,2 |

|

Табачные изделия |

22,6 |

29,3 |

27,1 |

28,1 |

|

Электротовары и другие бытовые приборы |

3,3 |

2,1 |

17,9 |

24,4 |

|

Медикаменты |

5,1 |

2,5 |

13,1 |

20,2 |

|

Телерадиотовары |

-3,6 |

-0,2 |

15,8 |

19,5 |

|

Моющие и чистящие средства |

6,5 |

4,6 |

9,2 |

11,9 |

|

Ткани |

11 |

5,2 |

7,4 |

10,6 |

|

Бензин автомобильный |

6,8 |

5,7 |

8,9 |

8,7 |

|

Одежда и белье |

6,9 |

4,7 |

6,2 |

7,4 |

|

Строительные материалы |

5,7 |

2,5 |

4,8 |

7,4 |

|

Услуги |

7,3 |

8 |

10,5 |

12,3 |

|

Зарубежного туризма |

-1,8 |

9,1 |

41,1 |

49,1 |

|

Страхования |

2,6 |

4,9 |

21,7 |

32,3 |

|

Услуги дошкольного воспитания |

8 |

9,9 |

15,6 |

16,5 |

|

Образования |

4,9 |

7,7 |

13,8 |

15,1 |

|

Услуги организаций культуры |

6,6 |

10,5 |

9,9 |

10,4 |

|

Медицинские |

6,9 |

9 |

9,2 |

10,4 |

|

Жилищно-коммунальные услуги |

7,5 |

9,8 |

9,4 |

9,8 |

|

Санаторно-оздоровительные услуги |

7,1 |

5,7 |

7,6 |

9,3 |

|

Услуги пассажирского транспорта |

3,4 |

8,9 |

7,3 |

9,3 |

Источник: Росстат, расчеты авторов.

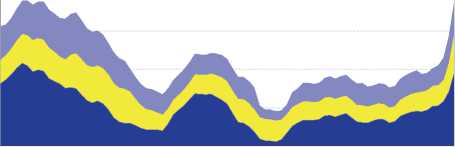

Как уже было отмечено, по итогам января 2015 г. темп прироста потребительских цен достиг 3,9%. В последний раз более высокая январская инфляция была зафиксирована в 1999 г. (+8,4%) и была вызвана, как и в этот раз, значительным ослаблением рубля. Как видно на рис. 1 , инфляция в годовом выражении по итогам января превысила 15%. Интересно, что, исходя из данных еженедельного мониторинга, опубликованного 4 февраля, инфляция в январе оценивалась на уровне 2,7%, что оказалось значительно ниже итогового январского значения. Расхождение объясняется различными корзинами, используемыми для расчета индексов. Это означает, что данный мониторинг не может быть использован для принятия решения в области ДКП.

Отметим, за неделю с 3 по 9 февраля темп прироста цен достиг 0,6%, что соответствует январским значениям недельных индексов цен и означает, что цены продолжают быстро расти примерно тем же темпом, что и в конце 2014 г. – начале 2015 г.

По декабрьским данным ЦБ РФ, инфляционные ожидания населения достигли 15,5% в годовом выражении (подробнее об оценках инфляционных ожиданий Банком России см.: DKP/standart_system/. Отметим, что основной вклад в годовую инфляцию вносят продовольственные товары (7,6 п.п. из 15,1 п.п.). На втором месте идут непродовольственные товары (4,3 п.п.). Однако если анализировать вклад компонент в прирост инфляции, то окажется, что по сравнению с январем 2014 г. увеличение вклада в инфляцию цен на продовольственные товары (в 3,1 раза) оказалось сопоставимым с вкладом непродовольственных товаров (в 2,6 раза). Платные услуги населению, цены на которые в значительной мере регулируются государством, ожидаемо дорожали медленнее всего.

Как видно из табл. 1 , цены на наиболее подорожавшие группы товаров и услуг выросли заметно больше, чем средний уровень цен. Основным фактором повышения цен стало обесценение рубля. Так, среди услуг ожидаемо сильнее всего выросли цены на услуги зарубежного туризма, в цены которых изменение курса рубля перекладывается практически полностью. При этом, как мы отмечали в предыдущем обзоре, основная часть эффекта переноса реализуется в первые несколько месяцев после изменения курса. Это означает, что в январских ценах отражен еще не весь эффект падения рубля в декабре прошлого года. Следовательно, в течение ближайших нескольких месяцев можно ожидать дальнейшего ускорения инфляции в годовом выражении.

120%

80%

40%

0%

-40%

3,5

2,5

1,5

0,5 0

^^^^еГодовой темп прироста денежной базы в широком определении : =Годовой темп прироста денежной массы

^^^^^еДенежный мультипликатор

Источник: ЦБ РФ, расчеты авторов.

Рис. 2. Динамика денежного предложения и денежного мультипликатора (правая шкала) в 2000–2014 гг.

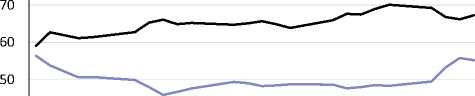

Сдерживающее влияние на инфляцию пока оказывают монетарные факторы: по итогам 2014 г. денежная масса выросла всего на 2,2% (см. рис. 2 ). Ранее столь низкий темп прироста денежного предложения наблюдался лишь в 2009 г. – во время предыдущего экономического кризиса. Продолжение такой динамики денежного предложения обеспечит замедление инфляции в середине – второй половине текущего года в случае проведения разумной денежной политики и отказа от эмиссионного финансирования бюджетных расходов. В результате по итогам года при отсутствии дальнейшего ослабления рубля инфляция может не превысить 15%.

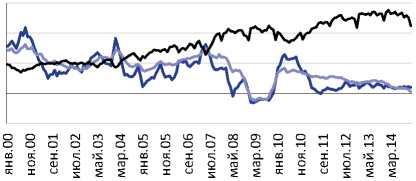

В завершение отметим, что курс рубля в январе – начале февраля оставался волатильным, изменяясь зачастую на несколько рублей в течение торгового дня. При этом, как видно из рис. 3 , основным фактором динамики курса были цены на нефть, которые в начале февраля превысили уровень начала года из-за появления статистики о сокращении количества буровых установок в США, а также из-за обнародования планов нефтяных компаний по значительному сокращению инвестиций.

^^^^еСредневзвешенный курс доллара США с расчетами "завтра"

^^^^^мЦена на нефть марки "Брент"

Источник: ЦБ РФ, ICE, расчеты авторов.

Рис. 3. Динамика цен на нефть и обменного курса рубля к доллару США

При этом ослабление курса рубля в конце января при стабильных ценах на нефть могло быть связано с ожиданиями снижения ключевой ставки ЦБ РФ, которое в итоге и произошло.

При этом Банк России с начала года не проводил интервенции на валютном рынке. Сокращение международных резервов ЦБ на 9,2 млрд долл. в январе практически полностью (на 9,1 млрд долл.)

было связано с укреплением доллара США к прочим валютам, в которых хранятся резервы. Также напомним, что ЦБ РФ выдал около 20 млрд долл. коммерческим банкам в рамках операций РЕПО в иностранной валюте. Эти средства в настоящий момент не включаются в международные резервы, но должны вернуться в их состав по мере возврата средств банками.•