Денежно-кредитная политика России в условиях внешних шоков

Автор: Блохина И.М., Неводова И.А., Гущина В.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье проведен анализ денежно-кредитной политики России в 2014-2015 гг., связанной с усилением воздействия внешних шоков на экономику. Показано, что переход к свободно плавающему валютному курсу и режиму инфляционного таргетирования в конце 2014 - начале 2015 г. был усилен финансовой нестабильностью и сужением возможностей антикризисного потенциала денежно-кредитной политики.

Денежно-кредитная политика, внешние шоки, экономический кризис, инфляционное таргетирование, регулирование валютного курса, ограничения на трансграничное движение капиталов

Короткий адрес: https://sciup.org/140121590

IDR: 140121590

Текст научной статьи Денежно-кредитная политика России в условиях внешних шоков

Макет денежно-кредитной политики в России между кризисами (2010– 2013 гг.)

Мировой экономический и финансовый кризис Россия встретила с моделью денежно-кредитной политики, фактически ориентированной на таргетирование валютного курса и одновременное сдерживание инфляции, которое осуществлялось с помощью мер бюджетно-налоговой политики. Такое поддержание валютного курса во время кризиса привело к заметным потерям валютных резервов Центрального банка. Однако Банк России оказывал поддержку банковской системе, главным инструментом были сделки РЕПО.

Сделка РЕПО— сделка купли (продажи) ценной бумаги с обязательством обратной продажи (купли) через определенный срок по заранее определённой в этом соглашении цене. РЕПО условно может рассматриваться как краткосрочный заём денежных средств под залог ценных бумаг, принадлежащих продавцу (облигаций, векселей, депозитных сертификатов).

После окончания первоначальной фазы мирового экономического и финансового кризиса, Банк России вел более прозрачную валютную политику и начал сокращать степень регулирования валютного курса.

Роль основного инструмента денежно-кредитной политики перешла к операциям прямого РЕПО, объемы которых резко выросли к концу 2011 г. Так Центральный банк стремился повысить роль процентных ставок в трансмиссионном механизме денежно-кредитной политики. Чтобы добиться поставленной цели, Банк России провел реформу системы процентных ставок 13 сентября 2013 г. Результатом реформы стала ключевая ставка по операциям РЕПО со сроком 1 неделя .

Вышеизложенные меры являлись, так называемым «толчком» для перехода России к режиму инфляционного таргетирования. Данный режим был заявлен ранее, но все необходимые шаги по реализации начались в 2010-2013 г. Однако преимущества режима инфляционного таргетирования в данный период были неочевидны, несмотря на широкое распространение в развитых странах, с формирующимися рынками. Сам режим подвергся критике со стороны самых развитых стран из-за излишней жесткой реакции центральных банков в случае внешних ценовых шоков. Для стран с формирующимися рынками переход к режиму таргетирования инфляции означает снижение внимания денежных властей к динамике валютного курса. Однако в данной группе стран валютный курс играет важную роль: ограничение возможностей заимствования в национальной валюте на внешних рынках и внутри национальной экономики; с долларизацией активов и влиянием динамики валютного курса на инфляцию.

Странам с формирующимися рынками сложно определить оптимальный темп инфляции.

Внешние шоки и денежно-кредитная политика

До 2014 г. на возникновение отдельных внешних шоков, создававших давление на валютном рынке, Банк России реагировал умеренными интервенциями в поддержку курса национальной валюты. В ситуации постепенного замедления темпов экономического роста российская экономика столкнулась в 2014 г. с рядом внешних шоков. К этим шокам относились:

-

1) усиление влияния на российский валютный рынок мер, направленных на отмену политики количественного смягчения в США (январь 2014 г.);

-

2) политический кризис в Украине, связанное с ним присоединение Крыма к России и введение первых санкций со стороны США и ЕС в отношении России (март 2014 г.);

-

3) введение санкций (в том числе финансовых) со стороны США, ЕС и ряда других развитых стран (июль 2014 г.) и их ужесточение (сентябрь 2014 г.);

-

4) падение цен на нефть на мировых рынках (с июля до конца 2014 г.).

В результате экономика России оказалась под одновременным воздействием и торгового шока (падение цен на нефть), и остановки потоков капитала в результате применения финансовых санкций. Отток капитала происходил как по линии роста активов (прямых инвестиций за границу, чистое приобретение иностранной валюты), так и по линии чистого погашения обязательств (прежде всего по прочим инвестициям).

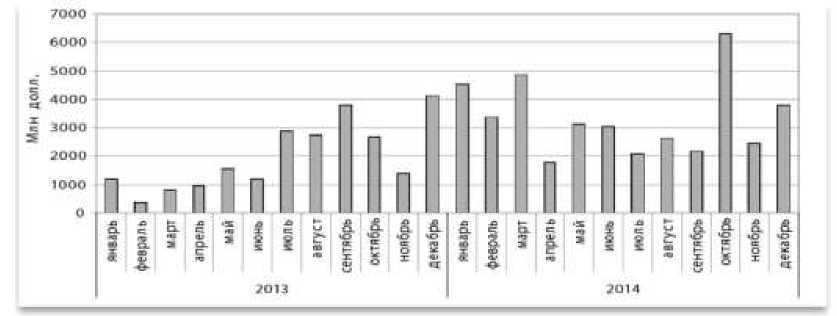

Следует отметить усиление долларизации российской экономики, проявлявшееся в виде увеличения чистых покупок наличной иностранной валюты (рис.1). Если за 2013 г. чистые покупки наличной иностранной валюты населением в уполномоченных банках составили 23,7 млрд долл., то в 2014 г. – 40,2 млрд долл.

Рисунок 1- чистая покупка населением наличной иностранной валюты в 2013-2014 гг, мнл долл.[1]

Наиболее ощутимо было давление на валютном рынке России осенью 2014 г., когда в полной мере проявилось суммарное действие всех перечисленных выше внешних шоков и уровень неопределенности для экономических агентов резко возрос. В этот период политика Центрального банка отличалась хаотичностью. В рамках стратегии перехода к инфляционному таргетированию с июля по сентябрь 2014 г. Банк России отказался от валютных интервенций, но при этом провел значительные интервенции в поддержку курса рубля в октябре 2014 г. В ситуации сохраняющегося давления на валютном рынке Центральный банк в ноябре 2014 г. объявляет о досрочном введении режима свободноплавающего курса рубля (которое было запланировано на начало 2015 г.). Формально эти действия объяснялись необходимостью перехода к инфляционному таргетированию, но на деле было признано, что Центральный банк не готов идти на дальнейшее расходование валютных резервов для поддержания курса рубля.

На декабрь 2014 г. приходился пик выплат по внешнему долгу: по оценкам Центрального банка (от июля 2014 г.), в декабре выплаты по основному долгу должны были составить 30,3 млрд долл. В условиях практически всех перекрытых каналов внешнего рефинансирования и возникшей на российском валютном рынке паники, Центральный банк не задавал никаких ориентиров по валютному курсу. Так произошло резкое его падение . По отношению к декабрю 2013 г. номинальный курс рубля к доллару США снизился в декабре 2014 г. на 40,6%, а к евро - на 34,1%.

Падение валютного курса привело к росту темпа инфляции в 2015 г., что противоречило поставленным самим же Центральным банком целям. Рост темпов инфляции в 2014 - начале 2015 г. происходил на фоне снижения динамики монетарных показателей (как денежной базы, так и денежной массы). Основное влияние на него оказывала динамика валютного курса.

Помимо роста инфляции падение валютного курса привело и к другим проблемам для российской экономики. Во-первых, следует отметить проблемы, связанные с финансовой стабильностью. В результате резкого изменения курса риск неплатежеспособности заемщиков в иностранной валюте резко повысился, что поставило под угрозу банковскую систему. Вкладчики утратили доверие к ряду банков, и фактически в самом конце 2014 г. начался «набег на банки». Следует отметить, что Банку России удалось сохранить стабильность банковского сектора, увеличив предоставление ему средств по линии стандартных операций прямого РЕПО и кредитов под залог нерыночных активов. Также было смягчено банковское регулирование, позволившее повысить уровень достаточности банковского капитала, и введен новый кредитный инструмент Центрального банка в иностранной валюте, залогом по которому выступают валютные требования кредитных организаций.

Центральный банк в качестве ответа на давление на валютном рынке во второй половине 2014 г. повысил ключевую процентную ставку, резко подняв ее 16 декабря до 17%. Тем самым произошло резкое ужесточение денежнокредитной политики в условиях входившей в кризис под влиянием внутренних и внешних факторов экономики.

В сложившейся ситуации Центральный банк РФ оказался перед дилеммой -снижение ставки создало бы давление на валютный курс, а высокая ставка подавляла экономическую активность. Хотя она привлекла в краткосрочном периоде вкладчиков в банковскую систему, однако возможности размещения активов под подобную ставку в условиях начавшегося экономического спада были весьма ограничены и устойчиво сокращались.

Были ли у Центрального банка РФ другие варианты проведения денежнокредитной политики в сложившихся к концу 2014 г. условиях? Нельзя не согласиться мнениями российских экономистов, которые уверены, что такая альтернатива была, и она заключалась во введении ограничений на трансграничное движение капитала. Следует отметить, что в целом отношение к возможности использования ограничений трансграничного движения капитала существенно поменялось после мирового экономического и финансового кризиса 2007-2009 гг.

В 2015 г. Центральный банк начал снижать процентные ставки, доведя ключевую ставку в августе 2015 г. до 11%. Однако при этом объемы поддержки банковской системы сокращались, что привело к негативной динамике денежной базы. Тем самым продолжала существовать дилемма, перед которой оказался Центральный банк: необходимость достижения цели по инфляции, поддержания финансовой стабильности и оживления экономической активности. При этом продолжалось действие негативных внешних шоков, имевших как постоянный (финансовые санкции), так и временный характер (падение фондового рынка Китая и цен на нефть летом 2015 г. и в начале 2016 г.).

Ключевая ставка Банка России на сегодня - 10,00%. Очередной Совет директоров Банка России, состоявшийся 28 октября 2016 года, принял решение сохранить ключевую ставку на уровне 10,00% годовых до конца текущего года.

При принятии решения о ключевой ставке в ближайшие месяцы Банк России будет оценивать инфляционные риски и соответствие динамики экономики и инфляции базовому прогнозу.

По оценкам Банка России, для закрепления тенденции к устойчивому снижению инфляции необходимо поддержание текущего уровня ключевой ставки до конца 2016 года, с возможностью ее снижения в I-II квартале 2017 года.

На снижение Центробанком ставки российский рубль должен реагировать падением. Однако, в 2016 году сразу после объявления решения регулятора, доллар и евро показали было рост против рубля, но его ослабление оказалось кратковременным. «Российский рубль отказался реагировать на снижение ставки падением, так как ставка по-прежнему выше зарубежных аналогов и не лишает привлекательности вложения в рублях», - объясняет Александр Купцикевич, финансовый аналитик.

Благодаря плавному, а не резкому снижению ключевой ставки удается защищить население от инфляции и от резкого снижения ставок по депозитам.

Список литературы Денежно-кредитная политика России в условиях внешних шоков

- Годовой отчет 2013 (2014). М.: Центральный банк Российской Федерации. Режим доступа: http://cbr.ru/publ/God/ar_2013.pdf

- Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов (2015). М.: Центральный банк РФ. Режим доступа: http://cbr. ru/publ/ondkp/on_2016%282017-2018%29.pdf

- Официальный сайт Федеральной службы государственной статистики. Национальные счета . Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/#.