Денежно-кредитные механизмы стимулирования импортозамещающего экономического роста в Республике Таджикистан

Автор: Алиджанов Джамшед Абдукаюмович

Журнал: Экономический журнал @economicarggu

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 3 (43), 2016 года.

Бесплатный доступ

Статья посвящена системному анализу действия механизмов денежно-кредитной политики в условиях переходной экономики Республики Таджикистан. Через призму эмпирического анализа механизмов денежно-кредитной политики автор статьи делают теоретический вывод о том, что в переходной экономике Республики Таджикистан проводится необоснованная рестрикционная денежно-кредитная политика, способствующая сдерживанию импортозамещающего роста. Установлено, что низкий уровень монетизации национальной экономики оказал прямое воздействие на кредитование банками отраслей народного хозяйства. В результате исследования установлено, что денежно-кредитная политика в Республике Таджикистан реализуется преимущественно по сценариям международных финансовых институтов. В целях снижения монетарной зависимости национальной экономики и всяческого стимулирования импортозамещающего роста, доказано целесообразность принятия мер по предоставлению коммерческим банкам кредитных ресурсов по ставкам рефинансирования, ограничивая при этом потолок процентных ставок по кредитам, выдаваемым со стороны коммерческих банков. Это мероприятие особенно важно при нынешней ситуации реального сектора экономики, для снижения импортной зависимости и развития отечественного производства.

Денежно-кредитная политика, ставка рефинансирования, норма обязательных резервов, операции на открытом рынке, импортозамещающий рост, таджикистан

Короткий адрес: https://sciup.org/14915290

IDR: 14915290 | УДК: 336.02

Текст научной статьи Денежно-кредитные механизмы стимулирования импортозамещающего экономического роста в Республике Таджикистан

Рассчитано по: Банковский статистический бюллетень № 9. 2013 с..21; Банковский статистический бюллетень № 2 2014 с. 18. Банковский статистический бюллетень № 2 2015. С. 18, 63, 64. Официальный сайт Национального банка Таджикистана:

Необходимо подчеркнуть, что высокая доля наличности в совокупном денежном обращении сужает возможности действия трансмиссионного механизма. Это происходит за счет снижения коэффициента денежного мультипликатора. Известно, что величина денежного мультипликатора зависит от нормы обязательных резервов и нормы депонирования: чем они выше, тем величина данного мультипликатора снижается и вместе с тем сужается возможности денежной базы в увеличении общей денежной массы. Причина такого действия заключается в том, что чем больше доля резервов, которые банки не выдают в кредит, и чем выше доля наличности, которую хранит население на руках, не вкладывая ее на банковские счета, тем величина мультипликатора меньше. В свою очередь сужение возможностей денежной базы увеличивать денежную массу приводит к повышению процентных ставок по кредитам и соответственно сокращению инвестиционных расходов. Следует отметить, что не смотря на существенное отличие между банковским (депозитным) и денежным мультипликатором, некоторые авторы при анализе денежно-кредитной политики допускают методическую ошибку. Например, Муртазокулов М.Р., рассчитывая банковский мультипликатор, выдает его за денежный мультипликатор 5 . На наш взгляд такой подход искажает значение денежного мультипликатора. Формула расчета денежного мультипликатора выглядит следующим образом:

M-t =

cr +1

cr + rr

где: Multbank – денежный мультипликатор;

cr – норма депонирования (отношение наличности к депозитам);

rr – норма обязательного резервирования.

А расчет банковского или депозитного мультипликатора производится по следующей формуле:

Multbank = — rr где: Multbank – банковский мультипликатор;

rr – норма обязательного резервирования.

Используя формулу 1 и 2, на основе данных таблицы 3, в таблице 4 мы произвели расчеты банковского и денежного мультипликатора.

Таблица 4. Динамика банковского и денежного мультипликатора

|

Показатели |

Годы |

|||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Банковский мультипликатор |

6,7 |

8,3 |

8,3 |

11,1 |

14,3 |

14,3 |

14,3 |

14,3 |

20 |

20 |

|

Денежный мультипликатор |

1,20 |

1,21 |

1,32 |

1,35 |

1,42 |

1,54 |

1,54 |

1,41 |

1,34 |

1,4 |

Рассчитано по данным таблицы 3.

Рассчитанный нами денежный мультипликатор или мультипликатор денежной базы, показывает, что ее значение по Республике Таджикистан, хотя имеет неопределенную тенденцию изменения, из-за высокой доли наличности в денежной массе характеризуется как низкий.

Расчеты банковского мультипликатора за анализируемый период демонстрируют тенденцию к увеличению в связи с поэтапным снижением нормы обязательных резервов. Как известно, использование нормы обязательного резервирования предусматривает регулирование денежной массы посредством манипулирования мультипликационным эффектом расширения депозитов путем воздействия на объем свободных ресурсов коммерческих банков. Будучи вооруженным инструментом обязательного резервирования, Национальный банк Таджикистана посредством регулирования денежной массы воздействует и процентную ставку процента. Именно этими обстоятельствами объясняется регулирующая роль обязательных резервов, так как с их помощью НБТ может воздействовать на уровень экономической активности и темпы инфляции.

В условиях Республики Таджикистан издержки обязательного резервирования, связанные с навязыванием банкам недополученного дохода, способствуют повышению стоимости привлеченных ресурсов. Это явление снижает конкурентоспособность банков по сравнению с кредитными организациями, на которые не распространяется резервные требования (особенно это касается микрокредитных организаций, к которым не применяется норма обязательных резервов). Для компенсации потери части дохода коммерческие банки вынуждены поднимать процентные ставки по выдаваемым кредитам. В итоге между коммерческими банками и микро-кредитными организациями возникает нездоровая, неравная конкуренция. В целях удержания своих клиентов коммерческие банки вынужденно идут на всевозможные ухищрения. Например, посредством получения более дешевых кредитов из зарубежных кредитных организаций они тоже организовывают микрокредитование и/или передают депозиты на баланс небанковским посредникам, входящие вместе с банками в одни финансовые конгломераты6. Таким образом, у коммерческих банков появляется возможность обойти резервные требования. За последние годы параметры инструментов денежно-кредитной политики претерпели некоторые изменения (поэтапное снижение нормы обязательных резервов, изменения в уровне ставки рефинансирования), которые на первый взгляд свидетельствуют о некотором смягчении проводимой политики. Такие изменения лишь видимость того, что Национальный банк Таджикистана намеревается как-то поддержать реальный сектор экономики. На самом деле ни один из традиционных инструментов денежно-кредитной политики, используемый НБТ, никак не способствует поддержанию развития реального сектора. Все свои усилия главный денежный регулятор направляет на поддержание курса сомони, что дается с большими трудностями, о чем свидетельствует конъюнктура валютного рынка в республике.

Все дело в том, что изменяющиеся параметры инструментов денежнокредитной политики не способствуют существенному снижению процентных ставок по кредитам. Данное утверждение можно доказать посредством расчета коэффициента чувствительности процентной ставки по кредитам к изменению ставки рефинансирования, которая рассчитывается с помощью следующей формулы: 7

j =

A r

a7

где, φ – коэффициент чувствительности процентной ставки по кредитам к изменению ставки рефинансирования;

Δ r – изменение процентной ставки по кредитам, вызванное изменением ставки рефинансирования;

Δ r* – изменение ставки рефинансирования.

Величина данного коэффициента может быть как положительным, так и отрицательным, так как согласно теоретическим положениям между ставкой рефинансирования и процентной ставкой по кредитам существует прямая связь, т.е. повышение ставки рефинансирования приводит к повышению процентной ставки по кредитам и наоборот. Соответственно этому положительный показатель данного коэффициента свидетельствует о реальном воздействии ставки рефинансирования на уровень процентной ставки по кредитам посредством передаточного механизма. Если показатель коэффициента отрицательный, то такой факт свидетельствует о нейтральности ставки рефинансирования в структуре механизмов денежнокредитной политики. Под нейтральностью ставки рефинансирования здесь подразумевается фиктивный характер изменения ставки рефинансирования.

Таблица 5. Динамика ставки рефинансирования, процентной ставки по кредитам и коэффициент чувствительности процентной ставки по кредитам к изменению ставки рефинансирования

|

Показатели |

Годы |

|||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Ставка рефинансирования в среднем на период |

9,12 |

9,01 |

12,95 |

14,54 |

9,74 |

8,05 |

9,09 |

7,65 |

5,5 |

5,6 |

|

Процентная ставка по кредитам в национальной валюте |

25,55 |

26,53 |

21,94 |

19,23 |

22,35 |

21,95 |

22,5 |

20,62 |

23,97 |

23,99 |

|

Процентная ставка по кредитам в иностранной валюте |

21,06 |

22,76 |

21,42 |

17,8 |

24,73 |

22,17 |

21,89 |

24,17 |

25,83 |

23,67 |

|

Коэффициент чувствительности процентной ставки по кредитам в национальной валюте к изменению ставки рефинансирования |

- |

-8,91 |

-1,16 |

-1,70 |

-0,65 |

0,24 |

0,53 |

1,31 |

-1,56 |

0,20 |

|

Коэффициент чувствительности процентной ставки по кредитам в иностранной валюте к изменению ставки рефинансирования |

- |

-15,5 |

-0,3 |

-2,3 |

-1,4 |

1,5 |

-0,3 |

-1,6 |

-0,8 |

-21,6 |

Источник: Банковский статистический бюллетень № 9 2012. С-90; Банковский статистический бюллетень № 2 2014 С. 69-70. Банковский статистический бюллетень № 2 2015. С.63,64, 66. Официальный сайт Национального банка Таджикистана:

В таблице 5 приведены изменение ставки рефинансирования, процентной ставки по кредитам в национальной и иностранной валюте и расчеты отмеченного коэффициента чувствительности.

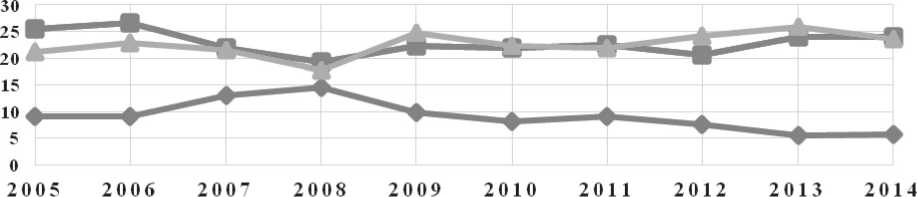

По данным таблицы 5 можно видеть, что в динамике ставки рефинансирования нет четкой тенденции. Такая же картина наблюдается и в динамике процентной ставки по кредитам. Тем не менее, это не помешало нам определить эффективность использования ставки рефинансирования в качестве инструмента денежно-кредитной политики Национальным банком Таджикистана. Рассчитанный коэффициент чувствительности за период с 2006 по 2014 гг. показывает преимущественно отрицательное значение, кроме 2010, 2011, 2012 и 2014 гг. по кредитам в национальной валюте.

А по процентным ставкам по кредиту в иностранной валюте положительный коэффициент сложился только в 2010 г. Подчеркнём, что отрицательная величина данного коэффициента свидетельствует о том, что изменение ставки рефинансирования не влияют на процентную ставку по кредитам.

Традиционно считается, что если центральный банк повышает ставку рефинансирования, то и коммерческие банки вынуждены повышать ставку процента своим клиентам. Если же центральный банк снижает ставку рефинансирования, то и коммерческие банки должны снизить свои ставки процента. Если банк не снижает в этой ситуации свою ставку, то его клиенты могут обратиться в другой банк, в котором ставка ниже. Таким образом, центральный банк может воздействовать на всю экономику, делая деньги более дешевыми или более дорогими, стимулируя или охлаждая экономику. Ставка рефинансирования выполняет роль важного индикатора денежно-кредитной политики.

Рис. 3. Динамика ставки рефинансирования и процентной ставки по кредитам в национальной и иностранной валюте.

(Составлено по данным таблицы 5)

^Ф— Динамик а ставки р ефннанспр ов ания

^в Динамик а пр оцентной ставки по кр едигам в национальной в алюте

Несмотря на это, если сопоставить динамику ставки рефинансирования и динамику процентной ставки по кредитам, как в национальной, так и иностранной валюте, получается очень интересная картина (рис.3).

В принципе согласно существующим теоретическим воззрениям, траектория изменения процентной ставки по кредитам должна соответствовать траектории изменения ставки рефинансирования. Несмотря на это в Республике Таджикистан траектория изменения процентной ставки по кредитам и ставки рефинансирования не соответствуют основным принципам использования последней как одного из ключевых инструментов денежно-кредитной политики.

Таким образом, можно отметить, что сложившаяся картина динамики коэффициента чувствительности, вопреки всем существующим теоретическим и практическим положениям, объясняется тем, что НБТ не считает нужным кредитовать банки второго уровня по устанавливаемым им же ставкам рефинансирования. Такими действиями Национальный банк

Таджикистана вынуждает коммерческие банки прибегать к иностранным кредитам для пополнения своего кредитного портфеля.

Другим не менее важным инструментом реализации денежно-кредитной политики считаются операции национального банка на открытом рынке, который представляет собой мощный и оперативный механизм. Участие национального банка на открытом рынке выполняет своего рода сигнальную функцию. Дело в том, что хозяйствующие субъекты, особенно коммерческие банки, следят за подобными операциями национального банка в целях выявления изменений в денежно-кредитной политике. Несмотря на важность данного инструмента в проведении денежно-кредитной политики, Национальный банк Таджикистана участвует на открытом рынке в усеченном виде, т.е. периодически обеспечивая краткосрочной ликвидностью банки второго уровня и функционирование деятельности рынка ценных бумаг. В этих целях Национальным банком Таджикистана периодически выпускаются депозитные сертификаты, которые по мнению специалистов Национального банка Таджикистана являются эффективным инструментом реализации денежно-кредитной политики 8 . В целях купли продажи депозитных сертификатов, Национальный банк Таджикистана систематически проводит аукционы по ценным бумагам. Национальный банк Таджикистана путем проведения таких аукционов, согласно своему предположению, содействует размещению государственных казначейских векселей Министерства финансов Республики Таджикистан, которые выступают на рынке ценных бумаг как инструмент привлечения внутренних средств и формирования финансового сектора.

Рассматривая операции Национального банка Таджикистана на открытом рынке следует отметить, что к такому роду операциям относятся: купля-продажа иностранной валюты с целью воздействия на обменный курс национальной валюты; операции по купле-продаже ценных бумаг; краткосрочные кредиты коммерческим банкам (в случае необходимости поглощения избыточной ликвидности); купля продажа депозитных сертификатов; размещение государственных казначейских векселей Министерства финансов Республики Таджикистан с целью привлечения внутренних средств и формирования финансового сектора.

Согласно публикуемым официальным данным Национального банка Таджикистана, его участие во вторичном рынке по большому счету характеризуется проведением аукционов по продаже облигаций и казначейских векселей. Однако следует отметить, что данные действия Национального банка Таджикистана не имеют под собой никакой регулирующей логики.

Таким образом, обобщая проведенный анализ реализации денежнокредитной политики можно сделать вывод, что в данном виде она не способна обеспечить создание соответствующих предпосылок для стимулирования импортозамещающего экономического роста. Применяемые инструменты денежно-кредитной политики, несмотря на некоторые позитивные изменения, все еще не имеют положительного эффекта. Особенно это касается астрономически высоких процентных ставок по кредитам, которые, несмотря на приближение параметров денежно-кредитной политики к экспансионистскому направлению, в течение последних десяти лет не имеют тенденции к снижению. Отметим, что высокие процентные ставки не только не способствуют развитию отечественного производства, но и поддавливают его конкурентоспособность В целях координации реализации денежно-кредитной политики с целями стимулирования импортозамещающего роста пока не поздно можно предпринять соответствующие меры. Особенно это касается действенного использования ставки рефинансирования в области кредитования банков второго уровня. Национальному банку Таджикистана пора уже осознать тот факт, что, не предоставляя коммерческим банкам кредиты по установленным ставкам рефинансирования, он тем самым сужает их кредитные возможности. В результате абсолютно все коммерческие банки в своих подразделениях наладили микрокредитную деятельность посредством получения долларовых кредитов под очень низкие проценты. Такой феномен, наряду с зависимостью НБТ от международных финансовых институтов, повышает степень зависимости всей банковской системы.

В целях снижения монетарной зависимости национальной экономики и всяческого стимулирования импортозамещающего роста, считаем целесообразным принять меры по предоставлению коммерческим банкам кредитных ресурсов по ставкам рефинансирования, ограничивая при этом потолок процентных ставок по кредитам, выдаваемым со стороны коммерческих банков. Это мероприятие особенно важно при нынешней ситуации реального сектора экономики, для снижения импортной зависимости и развития отечественного производства.

Другим механизмом совершенствования реализации денежнокредитной политики в направлении импортозамещающего экономического роста, является предоставление НБТ целевых кредитов для предприятий, способных к погашению избыточных трудовых ресурсов и занимающихся реальным импортозамещением, через коммерческие банки по официальным ставкам рефинансирования. Полагаем, что такой подход позволит за счет действия передаточных механизмов денежно-кредитной политики обеспечить довольно значительные объемы льготных кредитов при небольшой эмиссии. При этом очень важно, чтобы при инвестиционном кредитовании ограничиваться традиционными показателями, такими как «чистая приведенная стоимость», «коэффициент покрытия» и т.д. Реализации дифференцированной формы денежно-кредитной политики в среднесрочной и долгосрочной перспективе может поспособствовать ускорению развития наиболее перспективных отраслей и производств, имеющих общенациональное значение.

Список литературы Денежно-кредитные механизмы стимулирования импортозамещающего экономического роста в Республике Таджикистан

- Алиджанов Д.А. Особенности переходной экономики Республики Таджикистан.//Вестник Таджикского национального университета № 7(71). Душанбе 2011. С.-158

- Банковский статистический бюллетень//№2 (235) 2015г.

- Кейнс Дж. М. Общая теория занятости, процента и денег. М.: Прогресс, 1978.

- Муртазокулов М.Т. Роль и особенности денежно-кредитного регулирования в переходной экономике (на примере Республики Таджикистан). Автореферат диссертации на соискание ученой степени к.э.н. с.18.

- Симановский А.Ю. Надзорные и контрольные функции Банка России: краткий экскурс//Деньги и кредит. 2001. № 5. С. 12-19.

- Алиджанов Д.А. Алиджанова С.А. Оценка действий механизмов денежно-кредитной политики и их влияние на макроэкономическую динамику переходной экономики (на примере Республики Таджикистан.//Вестник ТГУ ПБП № 1, 2014. Худжанд, 2014. С. 106-115. С.-112.

- Прогноз денежно-кредитной политики Республики Таджикистан на 2015г.www/http/nbt.tj.